Tiger Research:月間15億ドルの暗号決済カード、1990年代に閉じ込められる

- 中核的見解:現在の暗号決済カード業界の年間取引高は約180億ドルに達するが、ユーザーは新興市場に集中しており、給与振込や自動引き落としなどの定常的な金融口座関係はまだ構築されていない。その発展段階は、商業化直前の1990年代のデビットカードに類似しており、普遍的な金融インフラではなく、補完的なツールに過ぎない。

- 重要な要素:

- 業界の集中度が高い:トッププロバイダーであるRedotPayが市場シェアの過半数を占め、ユーザーは主にバングラデシュ、インド、エジプトなどの金融サービスが不十分な地域から来ており、米国はわずか4%を占めるに過ぎない。

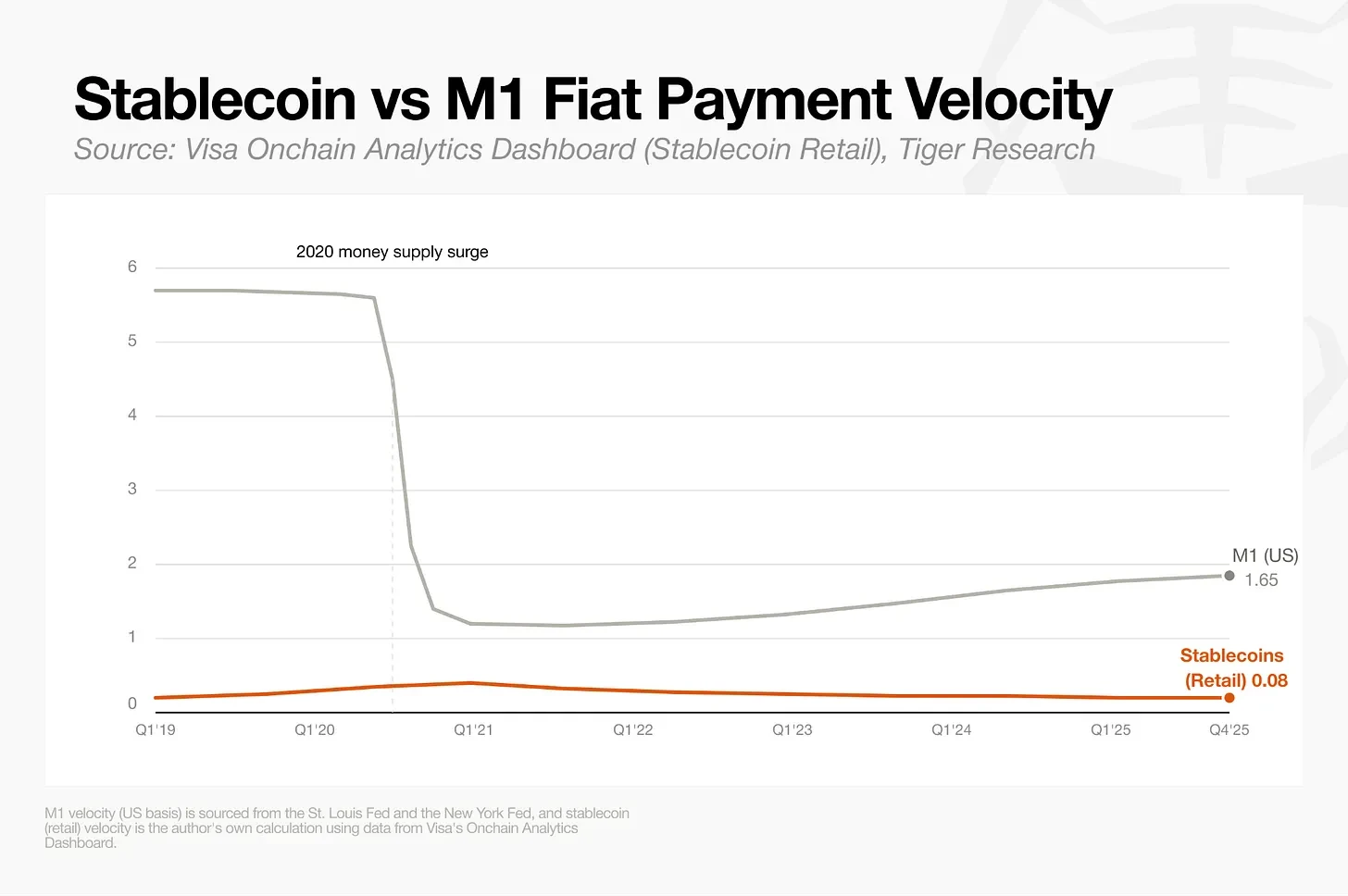

- 従来の決済との規模の差は大きい:Visa、Mastercardの年間決済規模は24〜25兆ドルに達する一方、暗号決済カードはわずか180億ドル。ステーブルコインのリテール流通速度(0.08)は、法定通貨の狭義マネーサプライ(1.65)の20分の1に過ぎない。

- ビジネスモデルは4つに分類される:発行インフラ(Rainなど)、取引所連携カード、分散型ウォレットカード(MetaMask Cardなど)、ステーブルコインデジタルバンク(RedotPayなど)。各モデルは異なる課題に直面している。

- 規制が発展を制限:米国の「GENIUSステーブルコイン法案」はステーブルコインの利付業務を禁止し、EUのMiCAなどのルールは資産管理を制約しており、業界が純粋な決済による収益の天井を突破することを妨げている。

- 業界成功の鍵:企業は資金の流れを直接掌握し、新興市場の独自のユースケースを維持し、自社のユーザー口座システムを構築する必要がある。単なる発行枚数や取引高での競争だけでは不十分である。

要点まとめ

- 本稿はTiger Researchからの引用である。暗号資産カードの現状は、1990年代の商業化直前のデビットカードに類似している。両者とも既存の決済ネットワークを活用し、加盟店での受入処理を回避している点は同じだ。しかし、銀行のメイン口座を中心に構築される日常的な財務関係(給与の入金、定期的な引き落としなど)はまだ形成されていない。

- 暗号資産決済カードの年間取引規模は約180億ドル。RedotPayが過半数のシェアを占め、ユーザーは新興市場に集中している。現時点での暗号資産決済カードは、米ドル入手経路が限られている地域での補完的ツールに過ぎず、国民全員が使う汎用的な金融インフラには程遠い。

- 決済取引量の増加だけでは、暗号資産決済カードのインフラとしての地位は確立できない。市場構造は最終的に、資金の流れを掌握するプラットフォーム、従来の金融がカバーしていないエリアを開拓するサービス事業者、そして決済の上に日常的な中核的アカウント関係を構築する企業という3つのプレイヤーによって決定されるだろう。

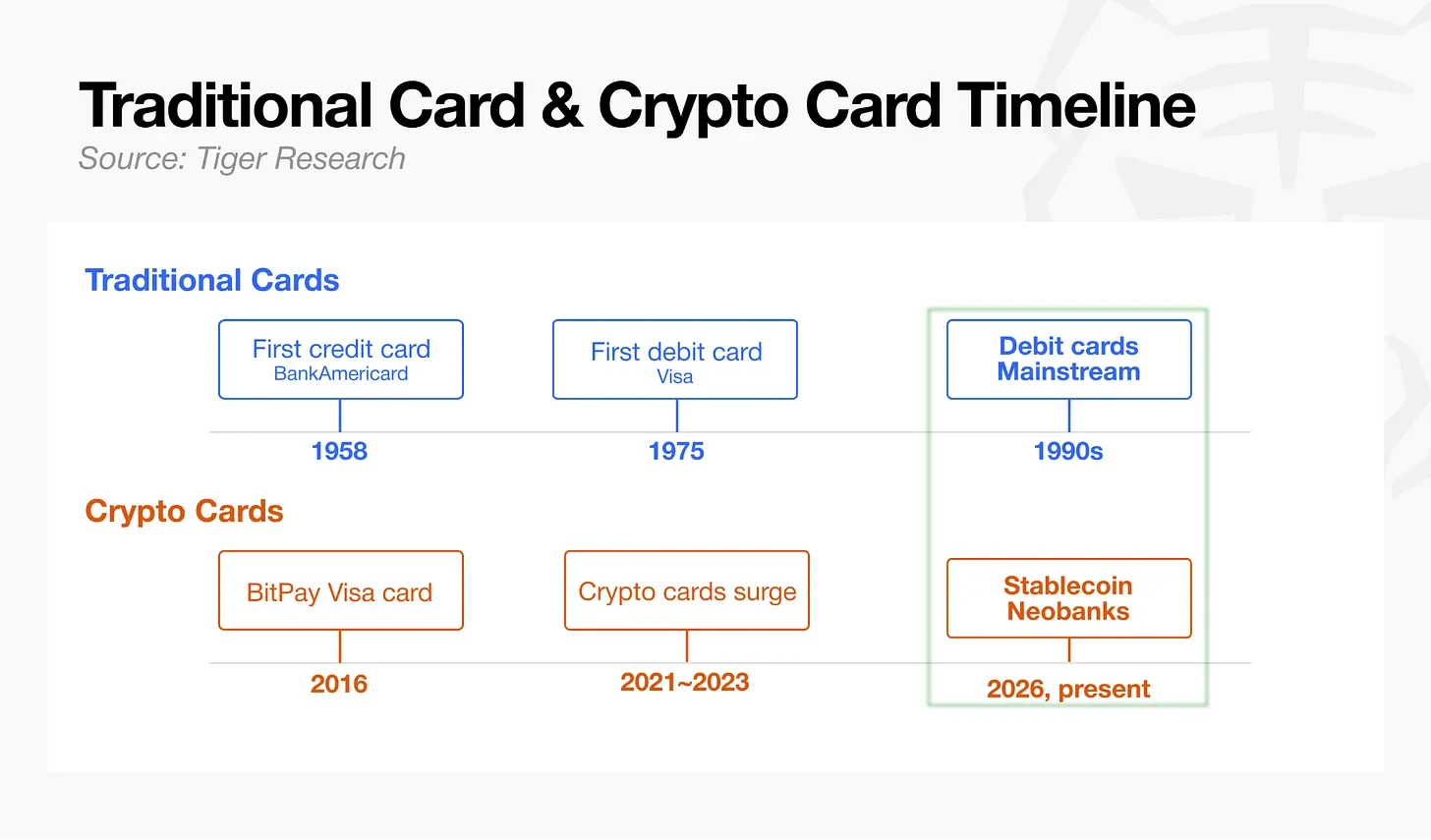

1990年のデビットカードのパラレルワールド

1958年9月、バンク・オブ・アメリカはカリフォルニア州フレズノの6万5000人の住民にクレジットカードを一斉郵送した。これは、対応する基本インフラを伴わない初のペイメントカードであった。開始から1年後、業績は低迷し、延滞率は22%、損失は2000万ドルに上った。業界が電子決済システムを構築するのに15年、デビットカードが正式に登場するまで17年、そしてVisaが世界共通の決済基準を確立するには丸20年を要した。

従来型決済と暗号資産決済の最大の分岐点は、ユーザーの日常的な金融アカウント関係を定着させられるかどうかにある。デビットカードは1975年に誕生したが、個人の主要銀行口座の標準的なツールとなったのは、1990年代に給与の直接入金が普及してからのことだ。対照的に、現在の暗号資産決済カードの資金入口は、基本的にユーザーが自身でステーブルコインをチャージすることだけだ。大多数の暗号資産ウォレットは、給与の入金や定期的な引き落としといった日常的な資金のやり取りに対応できておらず、業界全体の発展段階は、おおよそ1990年前後のデビットカードに相当する。

将来、暗号資産決済カード分野のリーダーとなるのは、発行枚数の多さではなく、真に日常的な収支に役立つ中核的アカウントを誰が先に構築するか、あるいはユーザーを長期的に維持するための成長の原動力を見つけられるかによって決まるだろう。

月間取引15億ドルは、業界の成熟を意味しない

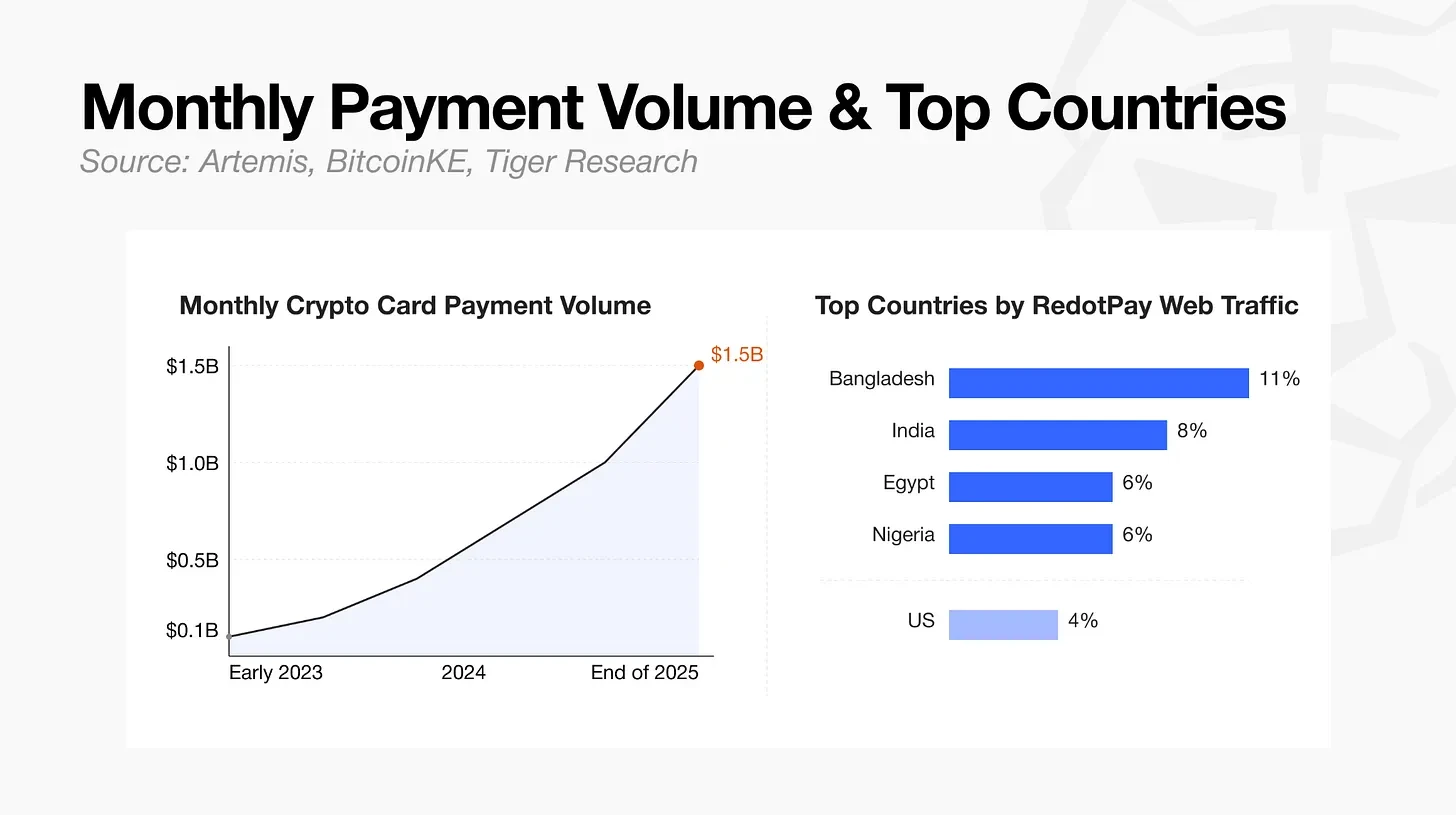

データ機関Artemisの統計によると、暗号資産決済カードの月間取引額は2023年初頭の1億ドルから2025年末には15億ドルに増加し、年換算で約180億ドルの規模となっている。オンチェーンデータの集計方法の影響で、実際の年換算値には若干の変動があるものの、取引量が爆発的に増加しているのは事実だ。

これらの指標を詳しく分析すると、サービスと地域に明らかな集中が見られる。トップのサービスプロバイダーであるRedotPayが業界全体の取引流量の過半数を占めている。プラットフォームへのアクセスユーザーは新興市場に高く集中しており、バングラデシュが11%、インドが8%、エジプトが6%、ナイジェリアが6%であるのに対し、米国はわずか4%である。

このことから、暗号資産決済カードの真の需要は、先進的な主要市場からではなく、金融サービスが不十分で米ドルへのアクセスが限られている発展途上地域にあることがわかる。

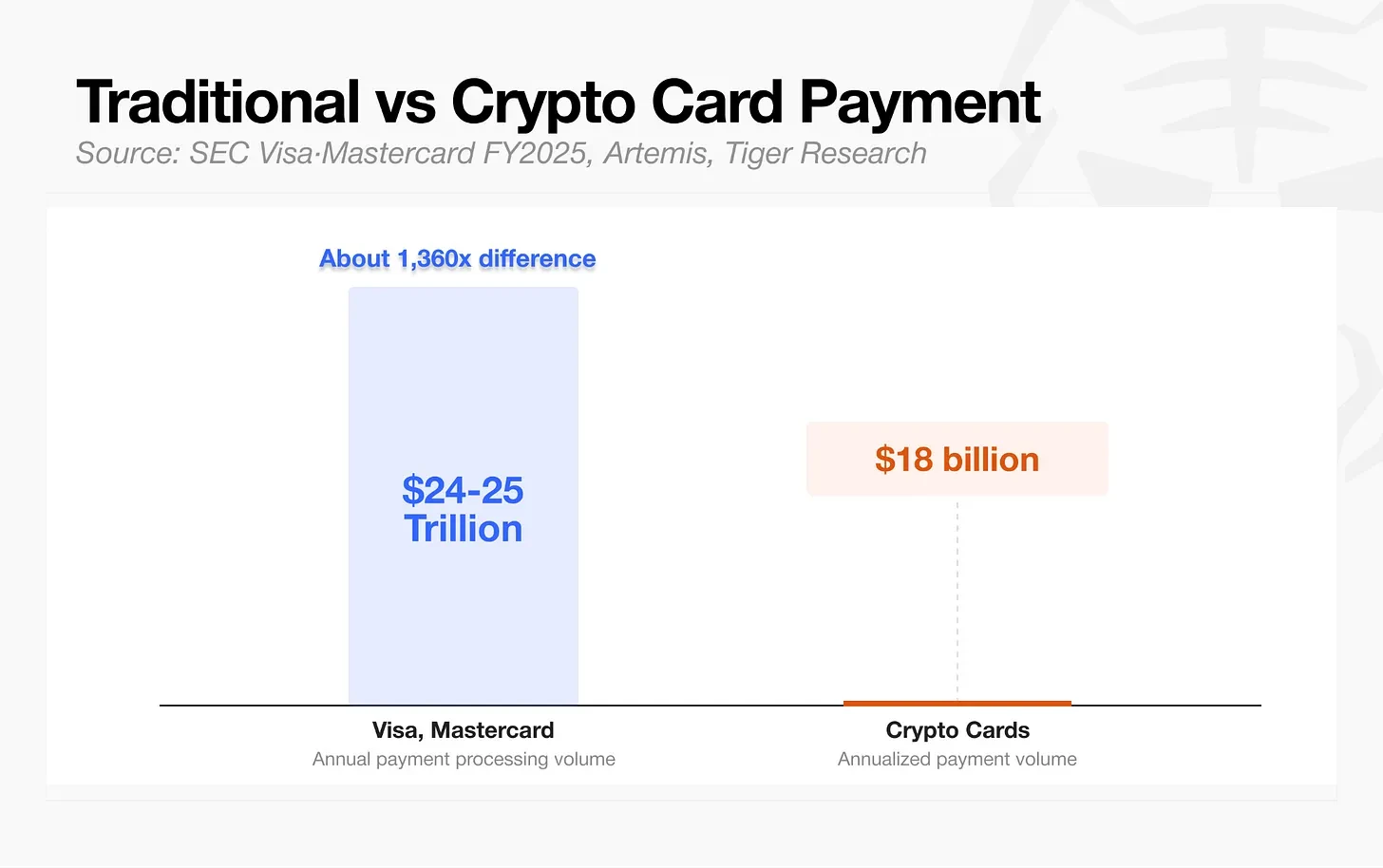

成熟した金融ネットワークと比較すると、暗号資産の規模の差は依然として大きい。VisaとMastercardの年間決済総額は24~25兆ドルに達するのに対し、暗号資産決済カードの年換算取引額は約180億ドルであり、両者はまったく同じ桁ではない。

日常的な決済の普及度を測る流通速度指標も低い。Visaの統計によると、オンチェーンのステーブルコインの小売流通速度はわずか0.08であり、法定通貨の狭義のマネーサプライM1の流通速度(1.65)の20分の1に過ぎない。ユーザーによるステーブルコインの利用パターンは、給与の入金、日常の消費、チャージの繰り返しといった定常的な流れではなく、一度チャージした後、断続的にカードで消費するというものが多い。

取引量の数字が伸びていても、それが市場における成熟した汎用的な清算システムの形成を意味するわけではない。現在の暗号資産決済カードの取引の多くは、米ドル口座を簡単に開設できない新興市場の人々によるものであり、こうしたユーザーにとって暗号資産カードは確かに実用的な金融的価値を持っている。

しかし、先進市場においては、暗号資産決済カードは安定したプロダクト・マーケット・フィット(PMF)を見つけておらず、給与の直接入金や自動引き落としによってもたらされる深いアカウントの結びつきを確立するに至っていない。

資金の流入経路と消費シーンを総合的に考慮すると、現状の暗号資産決済カードは特定の国のニッチな需要に適合した補完的なツールであり、普遍的な金融インフラではないと言える。とはいえ、業界が高速成長する中で、四大ビジネスモデルのトッププレイヤーは各段階の産業チェーンの整備を同時に進めている。

暗号資産決済カードの四大主流ビジネスモデル

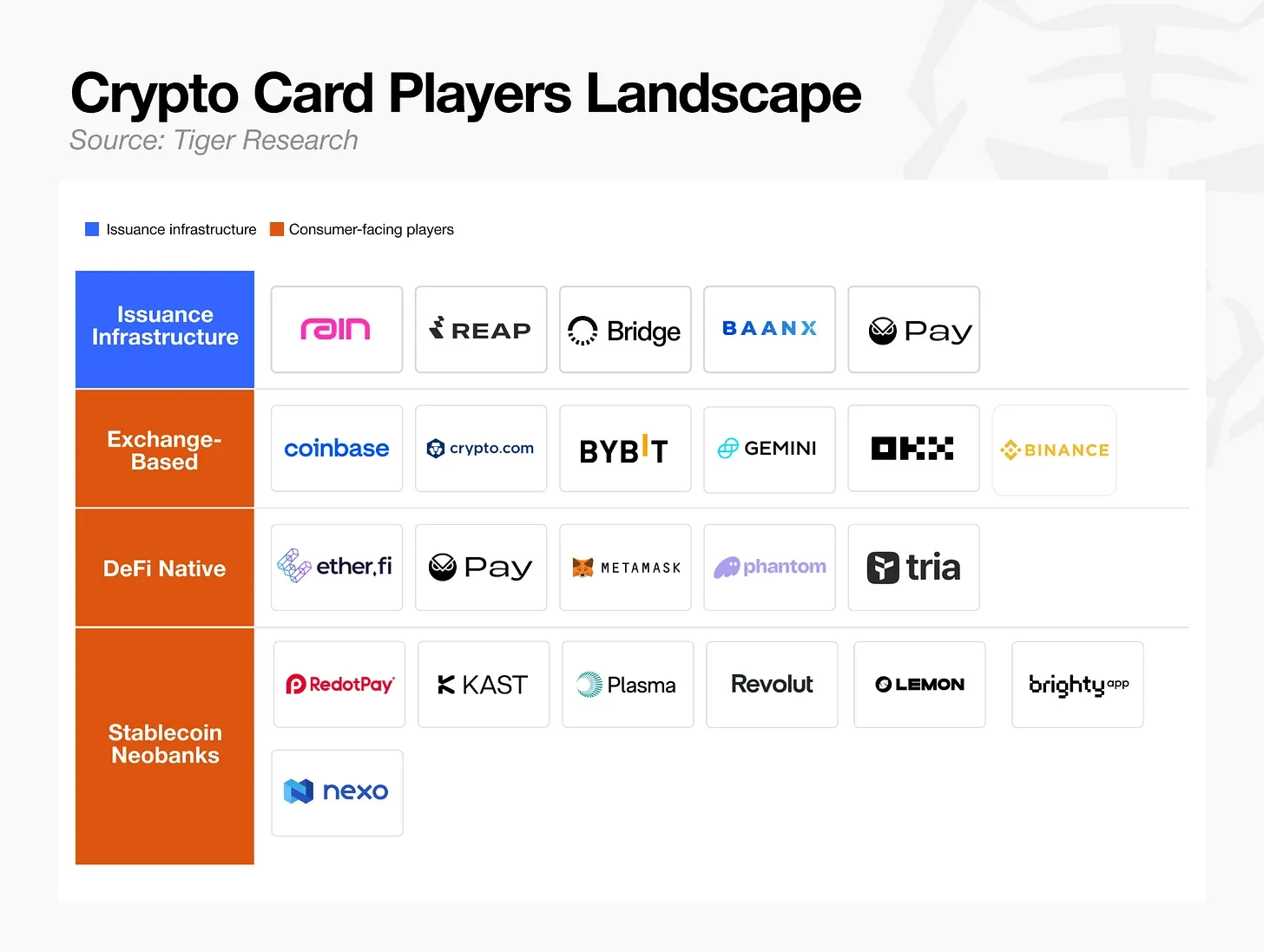

暗号資産カード業界はおおまかに4つのビジネスモデルに分類でき、各プレイヤーは異なるレイヤーで先手を打とうと競っている。これらのモデルは多様で、バックエンドインフラの提供に特化した企業から、カードのフォルムを借りているものの、その基盤構造はまったく異なる企業まで存在する。

カード発行インフラ

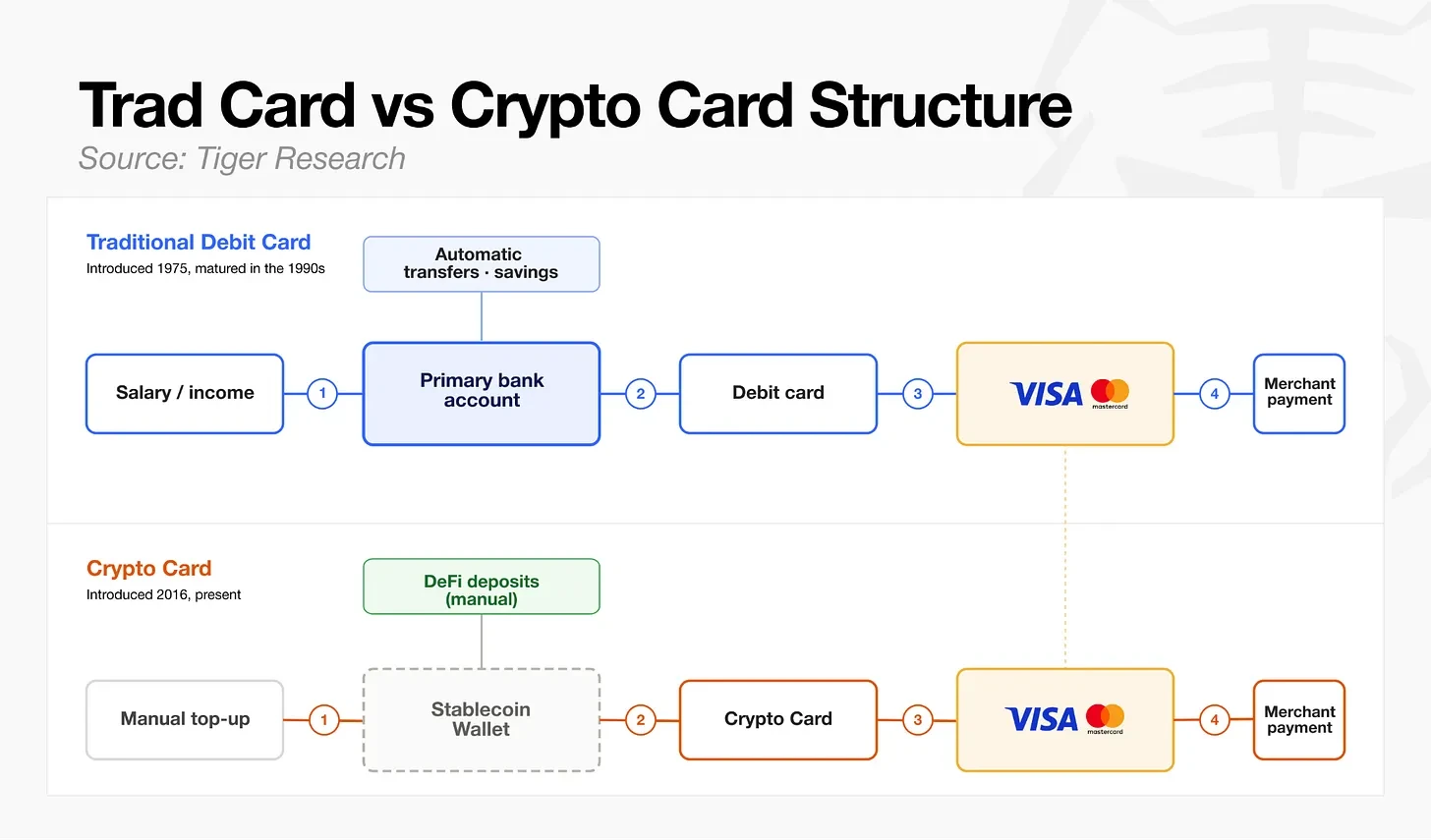

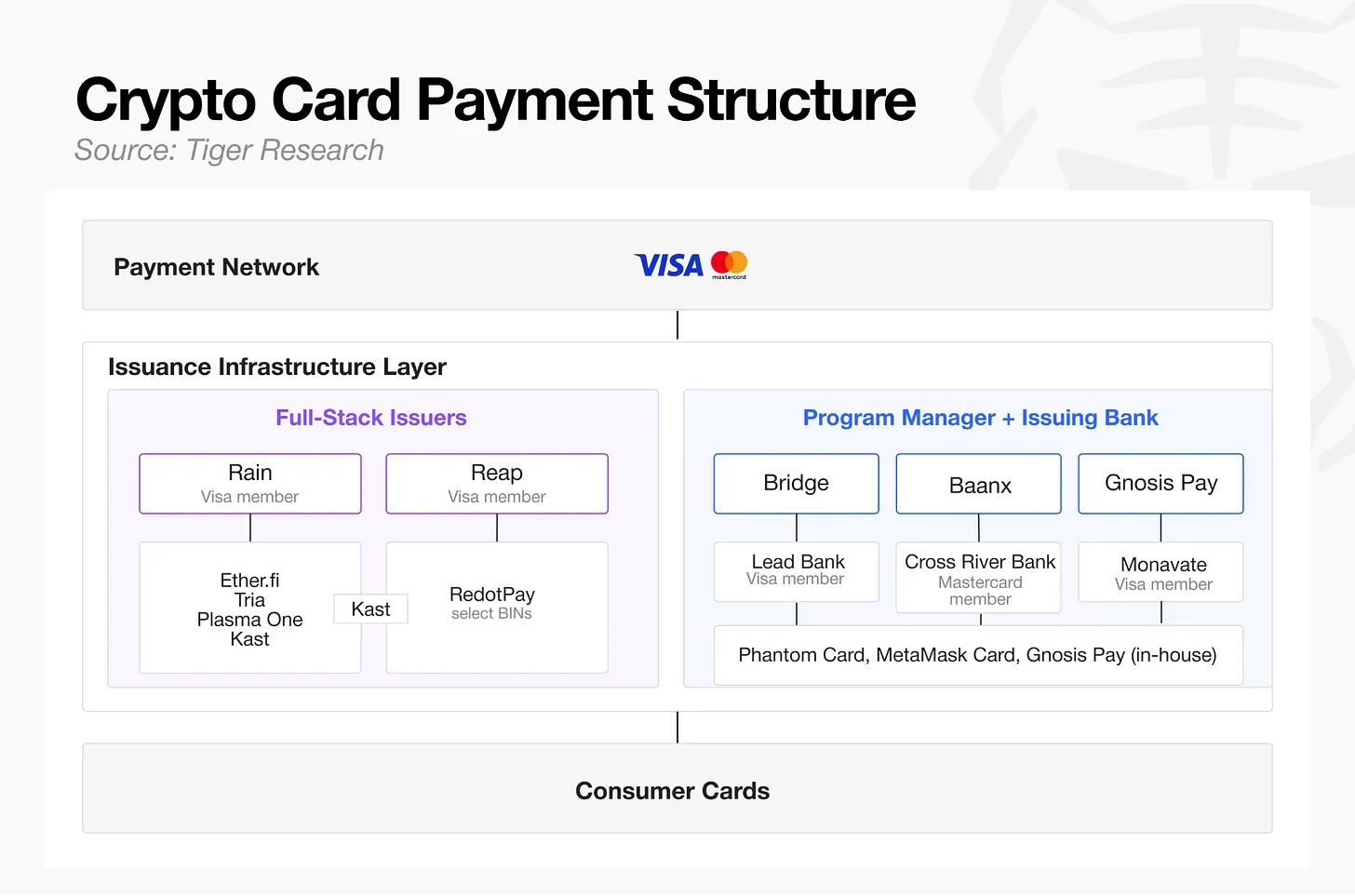

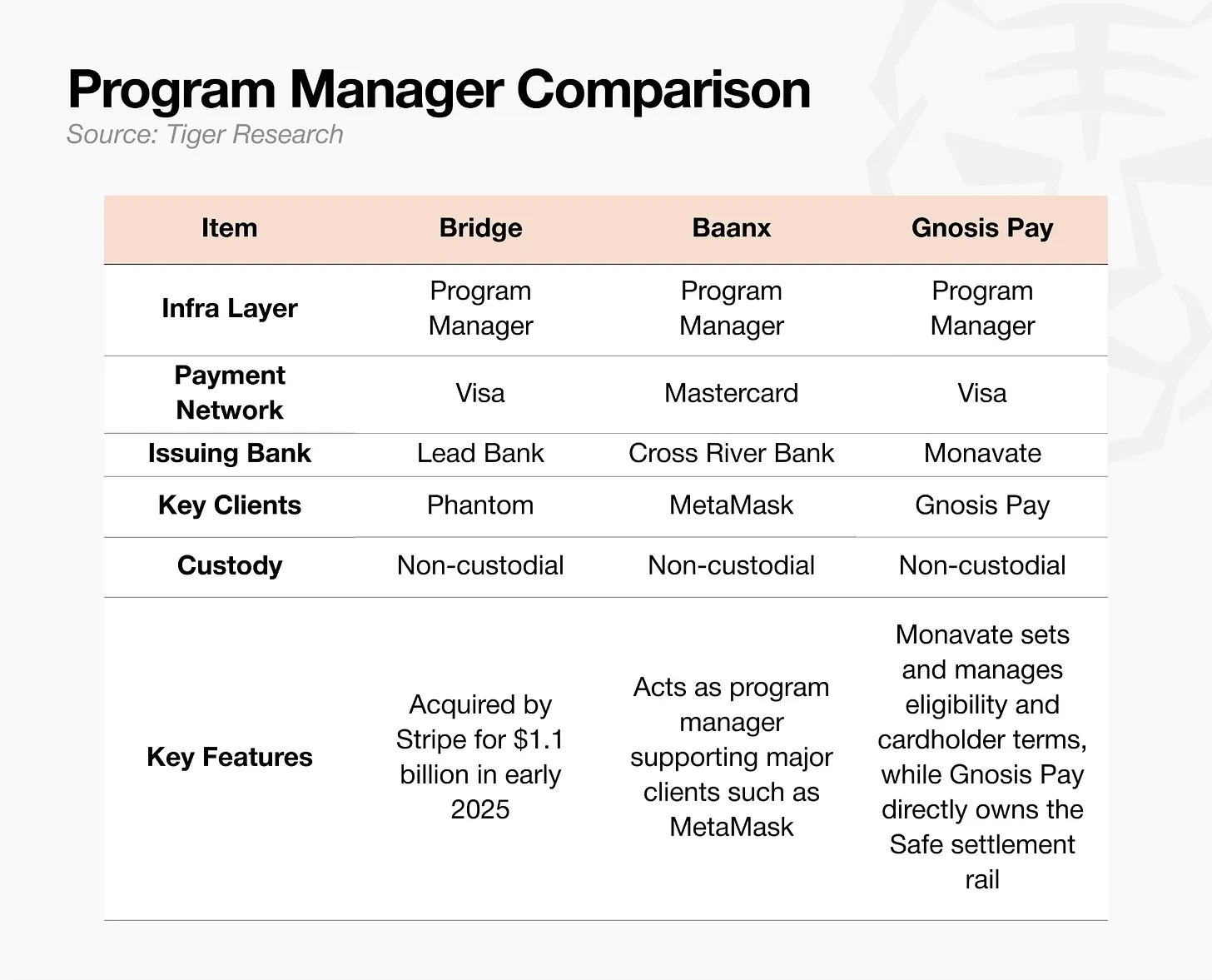

VisaとMastercardという二大決済ネットワークは、暗号資産カードのエコシステムでも同様に活用されている。その下に位置するのがカード発行インフラレイヤーであり、最終的にはコンシューマーカードへとつながる。上の図に示されているように、カード発行インフラレイヤー内部には2つの構造が存在する。1つ目は従来の2層構造で、運営を管理するプロジェクトマネジメント会社と、会員管理と決済を担当する発行銀行が分離されている。2つ目は、RainやReapのようなフルスタック発行機関であり、これらはこの2つを一体として提供する。

一見独立した複数のペイメントカードブランドも、その基盤では少数のプロジェクトサービス事業者のシステムを再利用している。Phantom Card、MetaMask Card、Gnosis Payがその典型的な例だ。

Kast、Ether.fi、Tria、Plasma Oneなど、一見独立したペイメントカード製品も、その基盤では少数のインフラサービス事業者を共用しており、Rainがコンシューマー向けカード事業の大部分を請け負っている。

カード発行インフラの高度な集中は、成熟した経験を持つ従来型のデジタルバンクの参入も招いている。2026年3月、Niumはステーブルコインカード発行プラットフォームを立ち上げ、VisaとMastercardの両方のネットワークをサポートした。その他の従来型金融インフラ企業としては、2025年初頭にStripeが11億ドルで買収したBridgeや、2026年3月にMastercardが最大18億ドルで買収したBVNKなどが挙げられる。

カード発行分野の競争が激化し、フルスタック発行会社、老舗プロジェクトサービス事業者、新興フィンテック企業が同舞台で競い合う中、単なるカード発行事業では高い参入障壁を築くことは難しくなっている。

Rainは、毎日のステーブルコイン決済によって差別化を図っている。従来のカードでは決済サイクルに数日を要するが、RainはVisaを通じてステーブルコインのT+0決済を実現し、Ether.fiなどの提携プラットフォームの資金回転効率を大幅に向上させている。最近では、プラットフォームがAIエージェント制御層を導入し、プログラムによって自動的に使い捨てバーチャルカードを生成できるようにした。その機能は、基本的なカード発行インフラの枠を超えている。

生き残ることができるカード発行事業者は、単なる基本的な決済チャネルを提供するだけでなく、従来のインフラでは実現できない差別化された付加価値機能を迅速に具体化する必要がある。

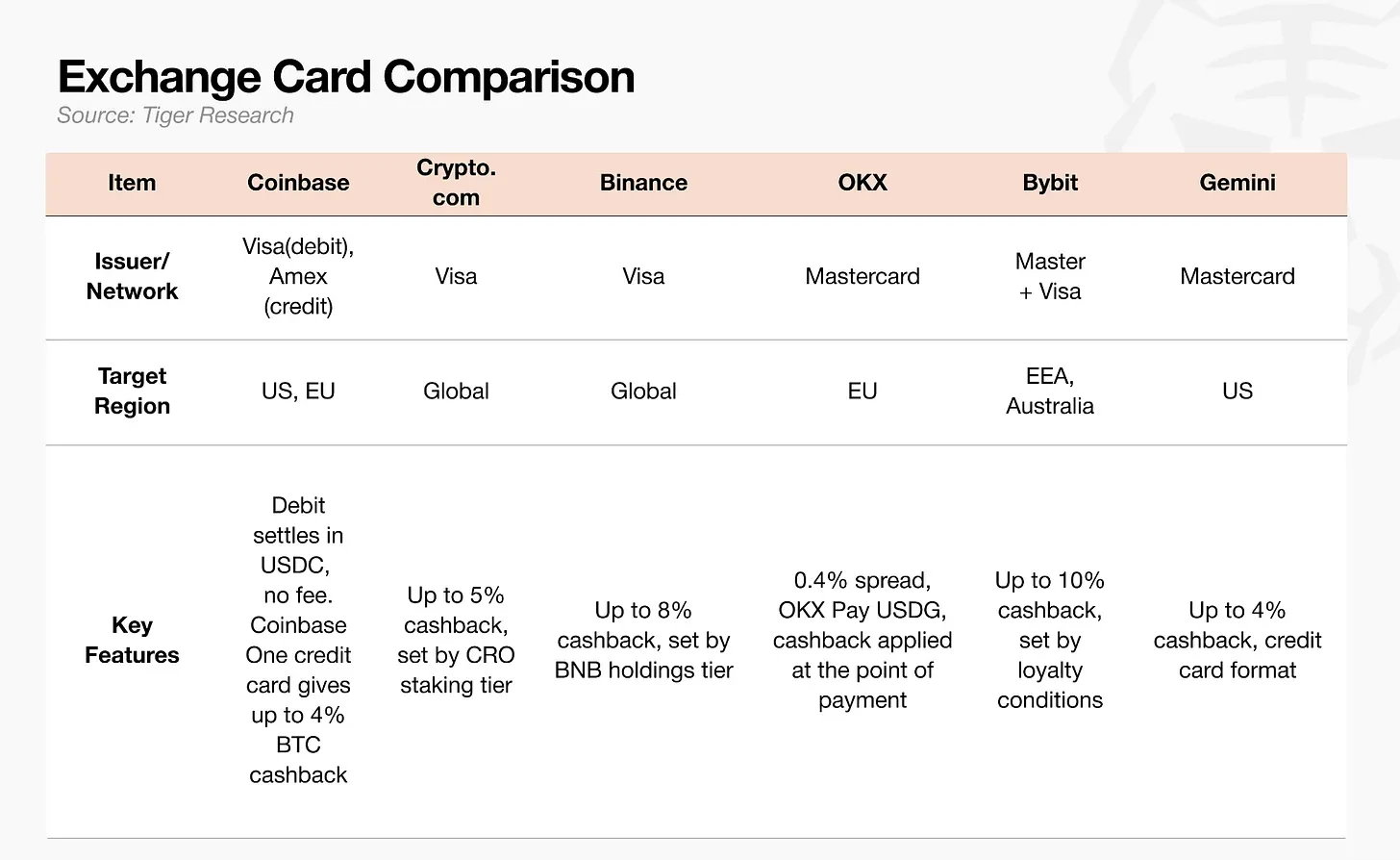

取引所向けペイメントカード

取引所にとって、ペイメントカードは中核的な収入源ではなく、その主な役割は既存ユーザーを囲い込むことにある。プラットフォームの既存ユーザー、資産、取引データを基盤とし、カード機能を追加することで、ユーザー離脱を防ぐ。プラットフォームの真の収益は、取引手数料、貸付事業、資産管理から生まれ、カードでの消費そのものからではない。

取引所はペイメントカードを、金融スーパーアプリを構築するためのトラフィック入口と見なしている。しかし、プラットフォーム独自のトークンによるキャッシュバックモデルにはリスクがある。トークンの価格変動が、実際のキャッシュバック率を不安定にする直接的な原因となるためだ。

業界の代替案として、ステーブルコインによるキャッシュバックや残高への利子付与などがあるが、米国の「GENIUSステーブルコイン法案」は利子付与ビジネスを禁止しており、これが市場拡大の障壁となっている。

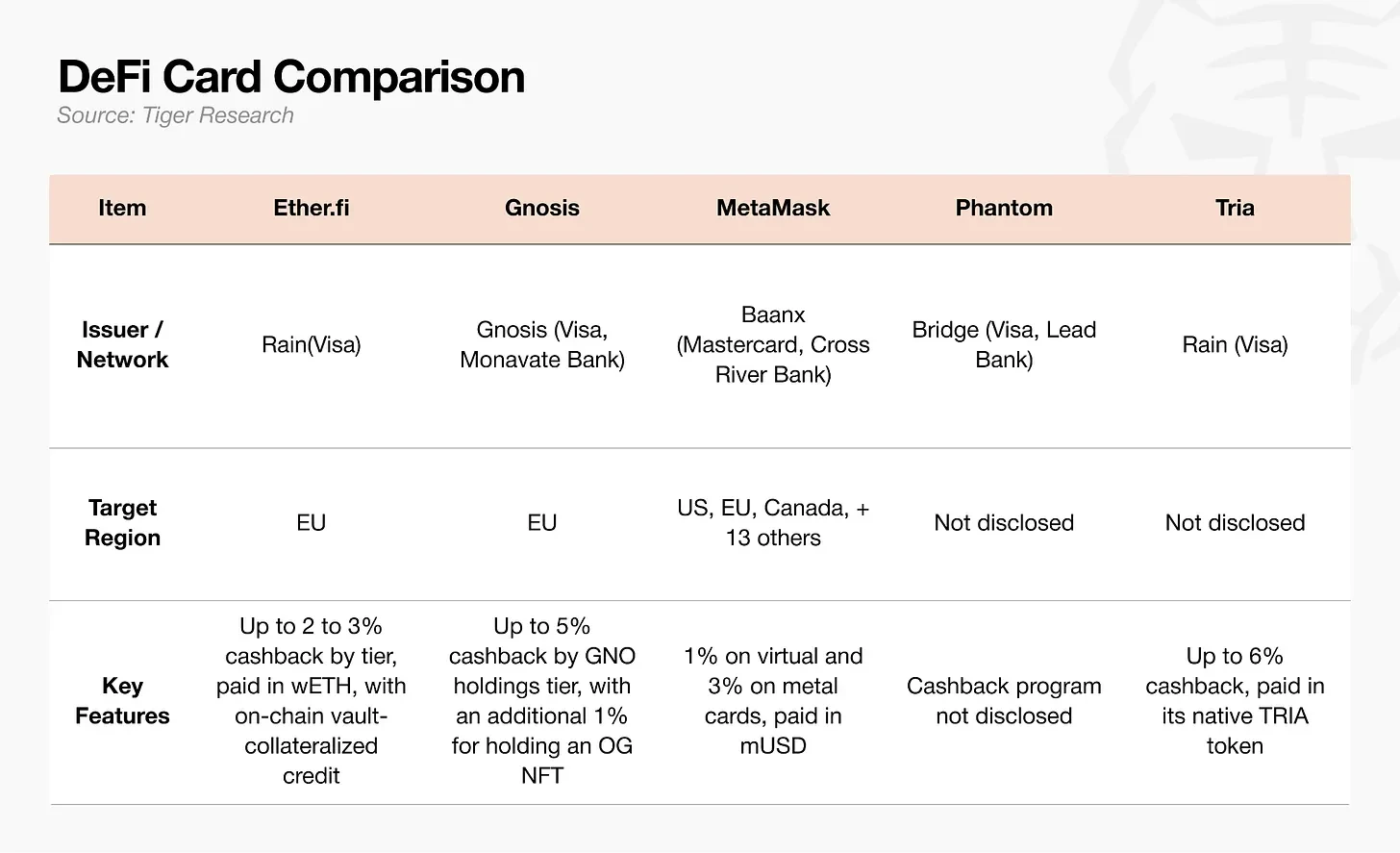

分散型ウォレット/DeFi

このモデルの中核的論理は、ウォレット自体がユーザーのアカウントであり、資産はチェーン上で自己管理され、中央集権型取引所に預ける必要がなく、カードでの消費はチェーン上の資産から直接清算されるという点にある。同時に、与信枠を提供し、資産を担保として預けることも可能である。

しかし、ユーザーは自身で金庫を構築し、担保を管理し、清算リスクを監視する必要があり、操作の敷居は高い。このため、このモデルのユーザー層は限定的である。

決済時には、システムがチェーン上の資産をリアルタイムで法定通貨に交換し、決済を完了する。取引ごとにチェーン上のガス代が発生する。パブリックチェーンのスループットが不足していたり、ネットワークが混雑していたりすると、ガス代が消費額を上回る可能性があり、取引承認の遅延が頻繁に発生する。

このため、MetaMask Cardは自社開発のレイヤー2ネットワークであるLineaを選択し、1取引あたりのガス代を約0.01ドルに抑え、少額決済における手数料と遅延の問題を緩和した。Triaはガスフリーのチャージ方式を採用し、プラットフォームがチャージ時に発生する手数料を負担することで、ユーザーがパブリックチェーンを選んだり、手数料を計算したりする手間を省いている。

しかし、資産の自己管理とカードでの支払いの利便性を両立させるインタラクション体験が、従来のデビットカードの水準にまで洗練されるまでは、このモデルのユーザーはネイティブな暗号資産ユーザーに限定され続けるだろう。

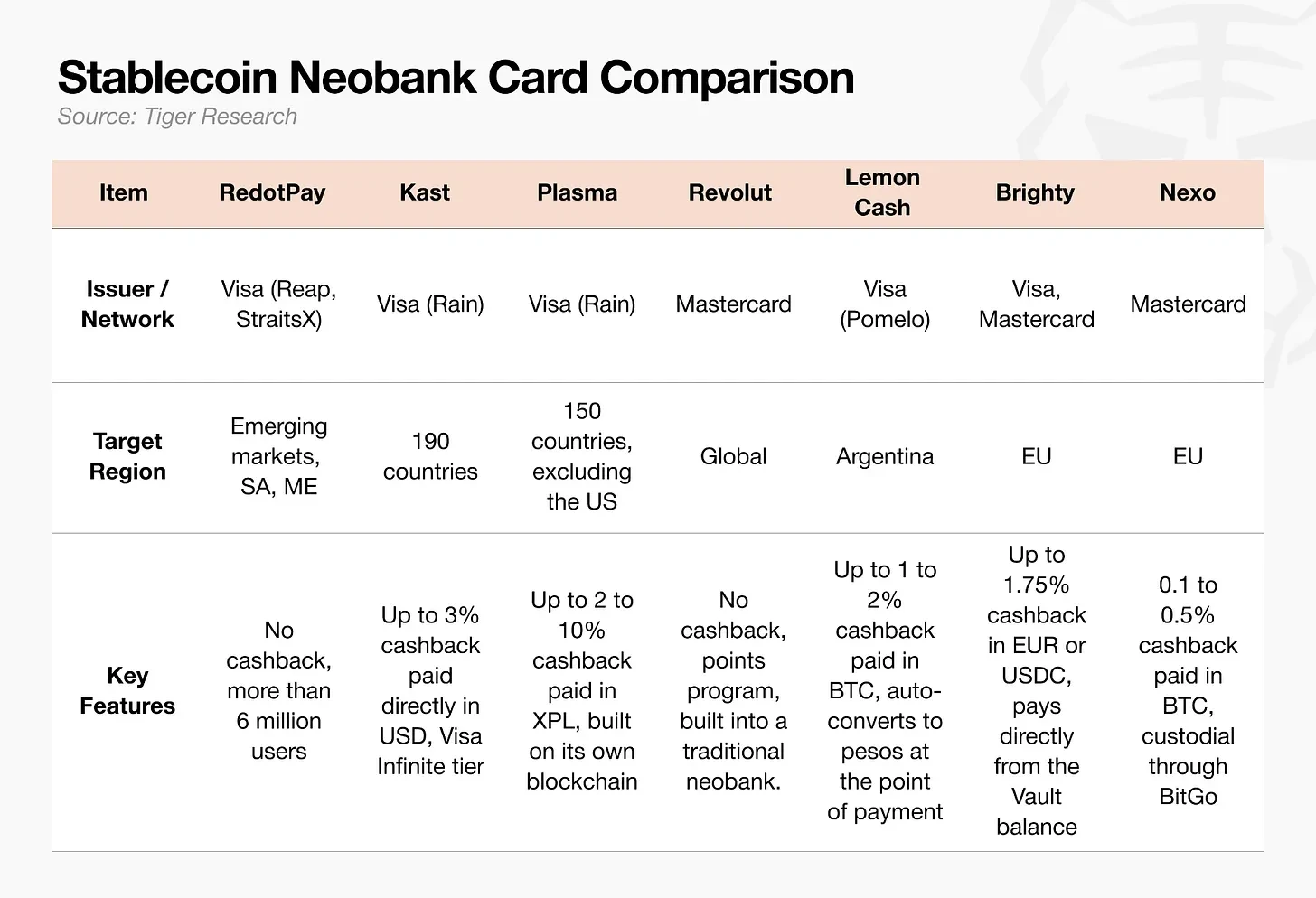

ステーブルコインデジタルバンク

現在、市場取引規模のシェアが最も高い分野である。その重点はカード自体ではなく、アカウント機能にある。ステーブルコインの残高が外貨両替、国際送金、資産運用機能を統合し、ペイメントカードは上位レイヤーの消費手段としてのみ機能する。自国通貨の価値変動が激しく、国際送金コストが高く、米ドルの入手が困難な新興市場において、このモデルは強力な競争力を持つ。

持続的な成長のためには、この分野は「プリペイドカード」という単一の形態を脱却する必要がある。すなわち、ユーザーが自らステーブルコインを購入して残高にチャージするというモデルからの脱却である。

各プラットフォームのキャッシュバック戦略は、市場におけるポジショニングに応じて分化している。業界大手のRedotPayや、伝統的なフィンテックの老舗であるRevolutは、キャッシュバックキャンペーンをまったく実施していない。一方、KastやPlasma Oneなどの後発組は、米ドルやプラットフォームトークンによるキャッシュバックを積極的に導入し、ユーザーを誘引している。

しかし、特典による補助だけでは、暗号資産決済