STRCが固定価格に戻らなければ、BTCに強気相場はない

- 中核的見解:Strategyの優先株STRCは約25%もの「価格乖離」を継続しており、その最も重要な資金調達経路がほぼ機能不全に陥っている。同社は毎年12億ドルを超える高額な現金配当支払いのプレッシャーに直面し、ビジネスモデルは「資金調達によるBTC購入」という永続的循環から、普通株の権益を希薄化してキャッシュフローを維持する方向へと移行しつつあり、これはBTC市場にとって潜在的な売り圧リスクとなる。

- 重要要素:

- STRCの価格は80ドルを下回り、額面100ドルから25%乖離している。永久優先株として、その低コストでの資金調達機能は、二次市場でのディスカウントにより機能せず、額面での新株発行が不可能となっている。

- STRCの年間現金配当支出は120億ドルを超える。Strategyの帳簿上の現金は約14億ドルにとどまり、約1年分の配当を賄うには不十分であり、財務負担は大きく、債務不履行のリスクが存在する。

- Strategyはキャッシュフロー補充のため普通株による資金調達に依存している。直近1週間で3億3,550万ドルを調達したが、そのうちBTC購入に充てられたのはわずか10%で、残りは準備金の補充に充てられた。その結果、1株当たりのBTC保有量はピーク時から減少し、普通株主は希薄化に直面している。

- 現在の資金調達経路では、普通株の発行は株主の権益を希薄化し、社債発行はコストが高く、固定的な債務負担を増加させる。また、BTCを売却すれば市場価格に衝撃を与え、会社のコア資産である準備金を減少させることになる。

- 6月以来、Strategyは3週連続で普通株ATMによる資金調達に依存しているが、資金の流れはまず現金準備金へと向かい、BTC購入には向かっていない。これは、同社がBTCの最大のマージナルバイヤーとしての役割を弱めつつあり、むしろ売り圧力の発生源に転じる可能性があることを意味する。

原文:Odaily 星球日报(@OdailyChina)

著者:Azuma(@azuma_eth)

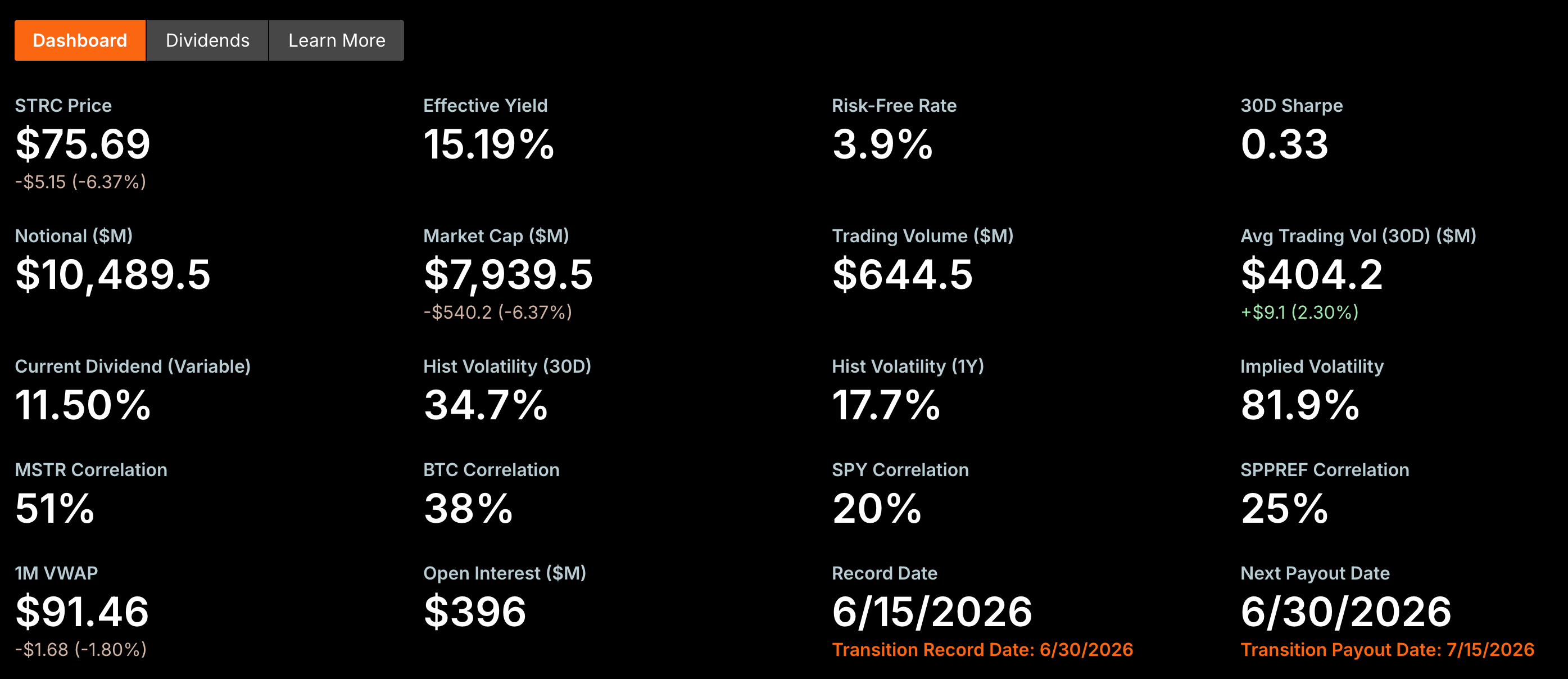

Strategy の優先株 STRC の「デカップリング」状況は依然として悪化しています。

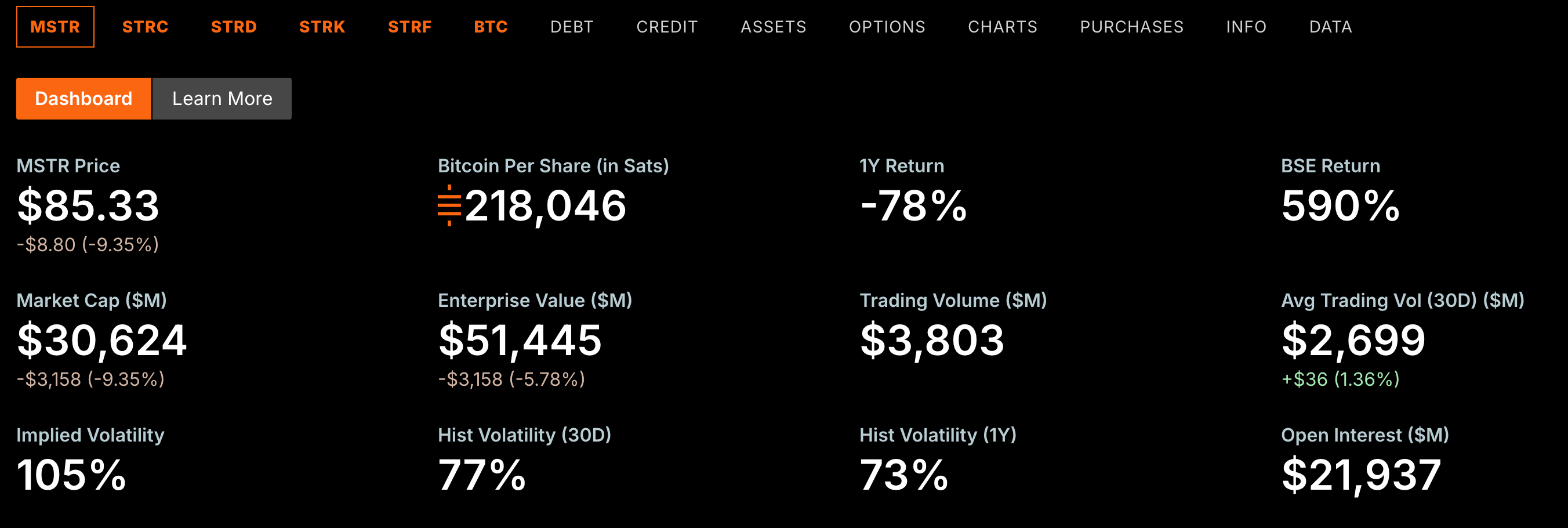

昨日の米国株式市場の時間帯において、STRC は初めて 80 ドルの大台を割り込み、一時は 73.62 ドルの安値をつけました。終盤にかけてやや反発したものの、終値は依然として 75.69 ドルにとどまり、目標額面の 100 ドルから約 25% の「デカップリング」状態です。

先週、私たちは STRC のデカップリング状況に関する記事『STRC が 11% デカップリング、Strategy の永久機関はまだ回るのか?』を掲載し、STRC のデカップリング原因に焦点を当て、将来の潜在的な影響について簡潔に説明しました。

しかし、コミュニティでの議論を見る限り、多くの読者は STRC の継続的なデカップリングがもたらす恐ろしい結果をまだ十分に理解していないようです。そこで、この問題を分解するために、もう一度記事を書くことにしました。

Strategy の最も重要な資金調達経路が機能不全に

STRC とは一体何なのか?一言で言えば、これは Strategy にとって最も安く、最も効率的な資金調達経路です。

Strategy のビジネスモデルの本質は、継続的な市場資金調達を通じて BTC を増やし、さらに資金調達を続け、さらに BTC を増やすことです。これは継続的に回転しなければならないサイクルであり、Strategy の高いバリュエーションは、主に市場が同社の継続的な資金調達能力と BTC の継続的な購入能力を信じていることに由来します。資金調達能力が維持されている限り、BTC の保有量を拡大し続けることができます。そして、増え続ける BTC 保有量は、将来の資金調達能力に対する市場の期待をさらに支えます。

過去数年間、Strategy は普通株の発行、転換社債の発行、さまざまな種類の優先株の発行など、あらゆる資金調達手段をほぼ試し、調達した資金を BTC に投入し続けてきました。数ある資金調達手段の中で、STRC は市場から「完璧」に最も近いもの、そして Michael Saylor が最も誇る作品と見なされていました。Saylor は「STRC は AI によって設計された商品であり、人間には設計できない」と高らかに語っていました。

優先株として、STRC の利点は非常に明確です。普通株を発行すれば既存株主の権益が希薄化される可能性があり、転換社債を発行すれば会社は将来の債務返済負担を負う必要があります。しかし STRC は永続優先株であり、満期がなく、普通株主を希薄化することもなく、固定配当を支払うだけで済みます。Strategy と Saylor にとって、これはほぼ最もコストが低く、最も効率的な資金調達方法です。

誕生当初、STRC は 100 ドルをアンカーとする商品として設計されました。Strategy の構想は、配当率を動的に調整することで、STRC を長期的に 100 ドル付近で取引させることでした(アルゴリズム安定コインのような感覚でしょうか)。セカンダリーマーケットがこの価格を維持できれば、会社は額面に近い価格で新たな STRC を継続的に発行し、新たな資金を調達し続け、ビットコインを購入し続けることができます。

つまり、STRC の核心的価値はその無尽蔵の資金調達能力にありますが、この調達能力は価格が目標額面付近に維持されることが前提です。STRC が継続的にデカップリングすると、この資金調達の経路は閉ざされてしまいます。なぜなら、どの投資家にとっても、セカンダリーマーケットで同じ STRC を 75 ドルで購入できるのであれば、約 100 ドルで会社の新優先株発行に参加することは不可能だからです。

Strategy にとっては、配当率を引き上げて資金を誘引するか(実際には魅力が限られていることが証明されました)、ディスカウント発行による資金調達効率の低下を受け入れるか(これは元の目標額面を自ら破ることを意味します)のいずれかになり、どちらを選んでも、この資金調達マシンにますます大きな摩擦が生じ始めていることを意味します。

資金調達手段がキャッシュフローの負担に

資金調達能力が一時的に機能しなくなっただけならまだしも、より大きな問題は、STRC が Strategy に多額の現金配当を継続的に支払うよう要求していることです。

Strategy の公式発表の最新データによると、現在までの STRC の発行規模は約 104 億 9000 万ドルに達し、現在の配当率は 11.5% です。これは、STRC だけで、年間 12 億ドルを超える現金配当支出義務に相当することを意味します。Strategy が発行する STRD、STRK、STRF などの他の優先株を加えると、この数字はさらに約 17 億ドルにまで跳ね上がります。

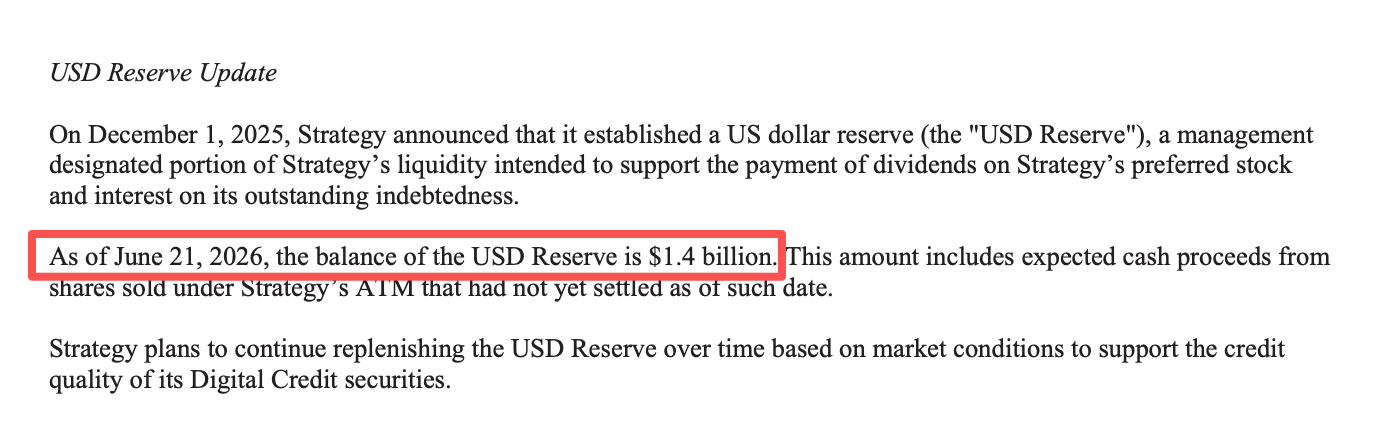

6 月 21 日の普通株発行書類(普通株であることに注意。後述します)において、Strategy は同社の現金準備金が約 14 億ドルであることを開示しました。この現金準備金の水準で計算すると、Strategy の帳簿上の現金は 1 年分の優先株配当支出をまかなえるにすぎません。

打開策には資金が必要だが、その資金はどこから?

自身のビジネスモデルを維持するにせよ、深刻化するキャッシュフロー状況から脱却し、配当金の支払い不履行を回避するにせよ(後者の方がより緊急です)、Strategy はより多くの資金を必要としています。理論上、Strategy に残された「資金調達」の道は実質的に 3 つだけです。

第一に、普通株の発行。

現在、最も直接的で、最も確立された資金調達方法です。ATM(At-the-Market Offering)プログラムを通じて、Strategy は市場に MSTR 普通株を継続的に売却し、資金を調達することができます。

しかし、普通株による資金調達には代償がないわけではありません。継続的な増発は発行済み株式数の増加を意味し、新たに調達した資金で購入する BTC の増加率が株式の拡大速度に追いつかなければ、1 株当たりの BTC(BTC Per Share)の増加は鈍化し、普通株主は継続的な希薄化に直面することになります。ここは重要なので、後述します。

第二に、債券の継続発行。

過去数年間、Strategy は転換社債などの債務手段を通じて複数回資金を調達してきました。これは、同社が初期に大規模に BTC を増やした重要な資金源です。

しかし、優先株の規模拡大と固定現金支出の継続的な増加に伴い、市場は Strategy の流動性と債務返済能力に注目し始めています。現在の資金調達環境において、同社が再び債券を発行する場合、投資家はより高いリスクプレミアムを要求する可能性が高く、これは資金調達コストが過去よりも大幅に高くなることを意味します。

さらに重要なのは、債券は優先株や普通株とは異なり、利息の支払いと元本の償還が義務付けられている点です。現金準備金が減少し続け、配当支出が増加している状況で、債務規模を拡大し続けることは、間違いなく同社の財務負担をさらに悪化させ、将来の資金調達の余地を狭めることになります。

第三に、BTC の売却。

財務的な観点から見ると、これは現金準備金を補充する最も迅速な方法です。Strategy もこの道を検討したことは間違いありません。同社は公式 X で配当支払いの圧力について、「その膨大なビットコイン準備金を考慮に入れれば、32 年分の配当支払いをカバーできる」と述べています。

しかし、Strategy にとって、これは非常に危険な選択でもあります。今月初め、Strategy は初めてビットコインの保有を売却しました。売却規模はわずか 32 枚でしたが、公式はこれを「能動的な市場感応度テスト」と位置づけ、「後日、さらに買い戻す」と述べました。しかし、この動きは市場の短期的な急落を引き起こしました。

市場最大のビットコイン単一保有主体として、Strategy の動向は市場に連鎖反応を引き起こしやすく、今後売却額を増やせば、すでに脆弱な BTC 価格に大きな打撃を与えることは間違いありません。仮に BTC がさらに下落すれば、Strategy のいわゆる「準備金」も急速に目減りします。

総じて言えるのは、現在の状況下では、Strategy の実行可能な資金調達経路はすべて、過去よりも高い代償を払う必要があるということです。

Strategy はすでに選択を下したのか?

Strategy の最新の動向を総合すると、BTC を売却する可能性を示唆した以外にも、同社はどの道を選ぶかをすでに決めているようです。

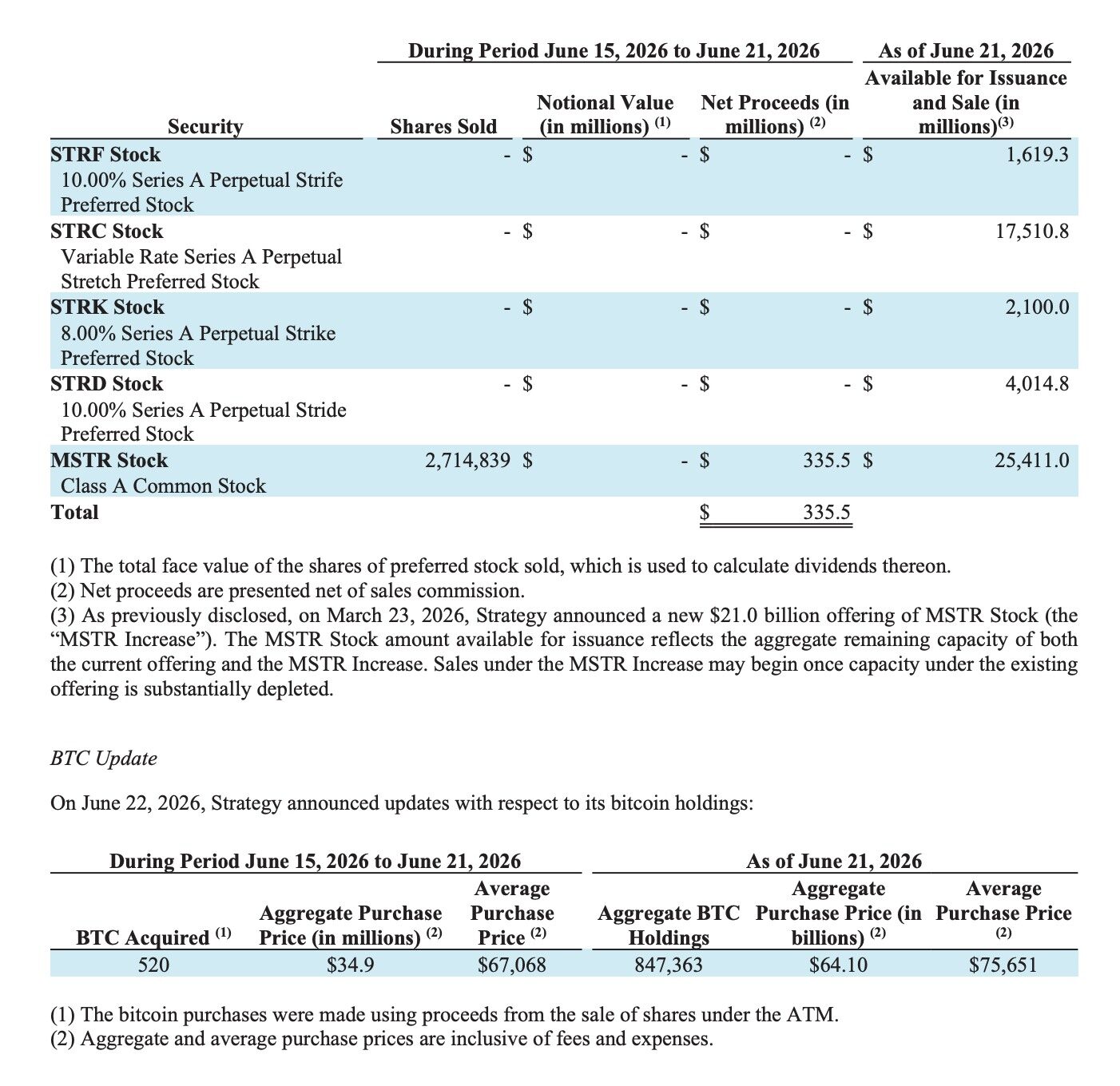

6 月以降、Strategy は 3 週連続で普通株の ATM(At-the-Market Offering)プログラムによる資金調達に依存しています。その中でも最新のもの(6 月 22 日)は特に典型的です。

Strategy が新たに提出した 8-K 報告書によると、同社は 1 週間で合計 271 万 4839 株の MSTR 普通株を売却し、総額 3 億 3550 万ドルを調達しました。しかし、その週に Strategy が購入した BTC はわずか 520 枚で、総費用は 3490 万ドル、平均購入価格は約 6 万 7068 ドルでした。言い換えれば、調達した 3 億 3550 万ドルのうち、実際に BTC の増加に充てられた資金はわずか約 1 割に過ぎず、残りの資金は主に同社のキャッシュフロー準備金の補充に使用され、現金は以前の約 11 億ドルから現在の約 14 億ドルに増加しました。

効果があるように見えますか?しかし、ここには別の落とし穴があります。

MSTR 普通株主にとって最も注目すべき情報は、新たに 1 株の普通株が発行されるたびに、調達された資金で最終的にどれだけの BTC を買い戻せるか、そしてそれがこの 1 株が本来持つべき BTC の権益をカバーできるかどうかです。新たな資金調達で、この 1 株が本来持つべき BTC よりも多くの BTC を買い戻せれば、普通株主の権益は実際に増加します。逆に、調達資金で買い戻せる BTC が、新株に対応する BTC の権益をカバーできない場合、普通株主は希薄化に直面します。

明らかに、Strategy の最近の普通株発行は、普通株主の権益の希薄化を代償に行われています。Strategy の公式データも、MSTR の 1 株当たりの BTC 保有量がピーク時の 22 万 900 Sats から 21 万 8046 Sats に減少したことを示しています。

これこそが、普通株による資金調達の最大の限界です。大多数の上場企業にとって、普通株の増発は数ある資金調達方法の一つに過ぎません。しかし、Strategy にとって、普通株そのものがビジネスモデルの一部なのです。

過去数年間、Strategy が拡大し続けられたのは、本質的に「資金調達 ➡️ コイン購入 ➡️ 市場の期待の強化 ➡️ 再資金調達 ➡️ 再コイン購入……」というフライホイールの持続的な回転に依存していました。市場が Strategy に抱く核心的な期待は、同社が普通株主に対して継続的により多くの BTC 権益を生み出せるかどうかにあり、希薄化ではありません。

しかし、Strategy が現金準備金を補充するために、BTC の増加ではなく、ますます頻繁に普通株による資金調達に依存せざるを得なくなった場合、このフライホイールの回転ロジックは変化します。短期的には普通株による資金調達は Strategy の現金圧力を緩和できますが、STRC に代わる長期的な解決策となるのは難しいでしょう。

いったん普通株による資金調達が継続的に 1 株当たりの BTC 権益を侵食し始めれば、MSTR の高いプレミアムの基盤も脅かされる可能性があります。そして、これこそが Strategy のビジネスモデル全体の中核的な競争力なのです。

BTC はどうなるのか?

過去数年間、Strategy は BTC 市場で最も重要なマージナルバイヤーとなっていました(そのうちの一つと言っても過言ではありません)。現在までに、Strategy は累計 84 万 7363 枚の BTC を保有しており、これは BTC の現在の流通量の約 4%、価値にして 507 億ドル以上に相当します。市場はすでに、Saylor が毎週必ず巨額の買い付けを行うことに慣れていました。

しかし今、この状況は変わりつつあります。Strategy は依然として普通株による資金調達が可能ですが、資金の大部分はもはや BTC には流れず、現金準備金の補充が優先されています。これはつまり、同じ資金調達規模であっても、実際に BTC 市場に流入する新たな買い注文が減少していることを意味します。

より不利な点は、この状況が長引く可能性があることです。STRC が長期間アンカーに戻れず、優先株による資金調達が継続的に妨げられれば、Strategy はキャッシュフロー維持のために長期的に普通株による資金調達に依存せざるを得なくなり、BTC の増加に充てる資金の割合をさらに圧縮する可能性があります。BTC 市場にとって、これは、過去最も安定し、確実であった機関投資家の買い注文が、過去数年のように継続的に増加しなくなる