超级无敌螺旋大爆発、Micronの決算が半導体長期的ブル相場を再燃させる

- 核心見解:Micronの2026会計年度第3四半期決算が予想を大きく上回り、売上高は414億5600万ドル(前年同期比346%増)となり、第4四半期の売上高見通しは500億ドルと発表された。その背景には、AI需要がHBMからストレージ業界全体に拡大し、長期契約によって収益が固定化されていること、そしてAIインフラ構築がまだ初期段階にあることが確認され、半導体ブル相場への信頼が再燃している。

- 重要要素:

- 第3四半期実績と第4四半期見通しが予想を上回る:売上高414億5600万ドル(前年同期比346%増)で、市場予想の354億ドルを大きく上回った。第4四半期の売上高見通しは500億ドルと、市場予想の429億ドルを大幅に上回っている。

- AI需要が業界全体に拡大:クラウド、データセンター、モバイルなど全事業が同期成長し、粗利率は総じて80%以上。これはAIがストレージ市場全体を強気の価格決定サイクルに導いていることを示している。

- 長期戦略契約による将来収益の固定化:既に16件の長期契約を締結し、DRAMの20%とNANDの3分の1の出荷量をカバー。「全量買取」方式を採用し、最低収入は約1000億ドルに上る。

- 顧客による履行保証金の提供:顧客から総額約220億ドルの保証金を獲得。うち約180億ドルは現金で、生産能力拡大と研究開発に直接充てられる。

- 設備投資の加速による生産能力拡大:第4四半期の設備投資は100億ドル、2026会計年度全体では約270億ドルを見込む。投資対象はHBMと先端DRAMだが、拡張は既に受注が確定した案件に基づいて行われる。

- HBM生産能力は完売:2026年のHBM生産能力は全て完売。HBM4は量産出荷が開始され、HBM4Eは2027年の量産を計画。AIストレージ分野でのリーダー的地位を強固にしている。

- 市場の反応は好調:決算発表後、Micronの株価は時間外取引で16%急騰。これを契機に世界の半導体セクターが上昇し、韓国株式市場はサーキットブレーカーが発動。A株市場の半導体関連銘柄も上昇した。

オリジナル:Odaily 星球日报(@OdailyChina)

著者:Azuma(@azuma_eth)

2026年6月25日早朝、待望のMicron(マイクロン)2026年度第3四半期決算が正式に発表されました。

今回の決算発表前、Micronはやや気まずい立場に立たされていました。一方で、誰もが素晴らしい業績を発表することは分かっていました。しかし、その反面、市場がすでにその「素晴らしさ」を株価に織り込み済みであることも誰もが理解していました。

ここ数週間、様々な市場参加者はほぼ同じ問題を巡って駆け引きを繰り広げていました。既にAIブームの中心にいるストレージの巨人にとって、果たしてどれだけの業績の強さが必要なのか。それが、自社の株価をさらに押し上げ、既に熱狂的な半導体ブル相場にさらなる自信を注入できるのか、という点です。

答えは——誰もが予想した以上に劇的なものだったのです!

市場はすでに強気だったが、それでも控えめだった

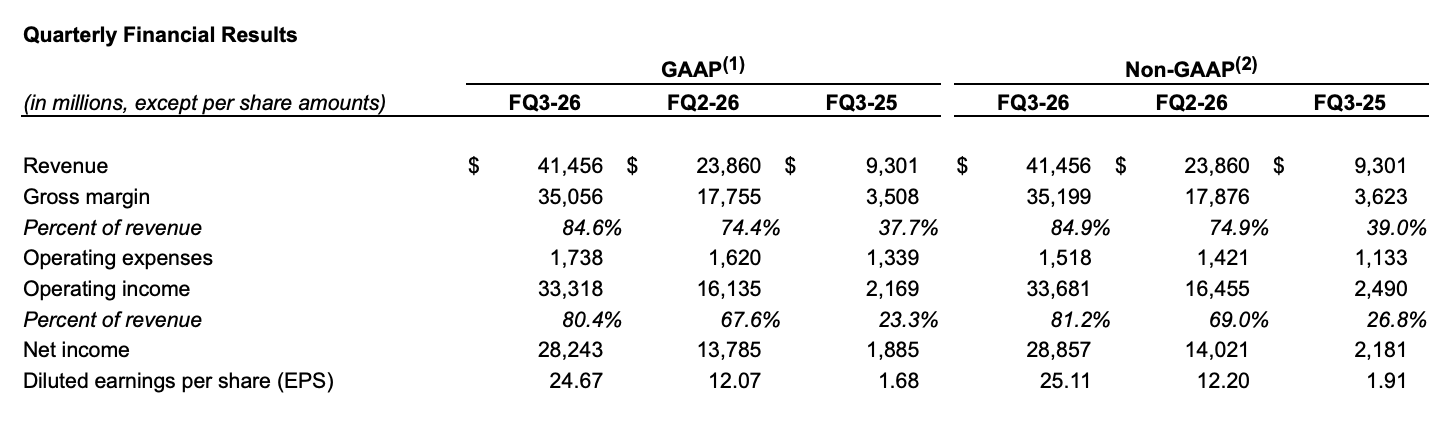

本朝発表された第3四半期決算によると、Micronの第3四半期売上高は4145.6億ドル(市場予想平均は約3540億ドル)に達し、前年同期比346%急増しました。GAAPベースの純利益は2824.3億ドルで、前年同期比約15倍増。調整後の1株当たり利益は25.11ドルでした。

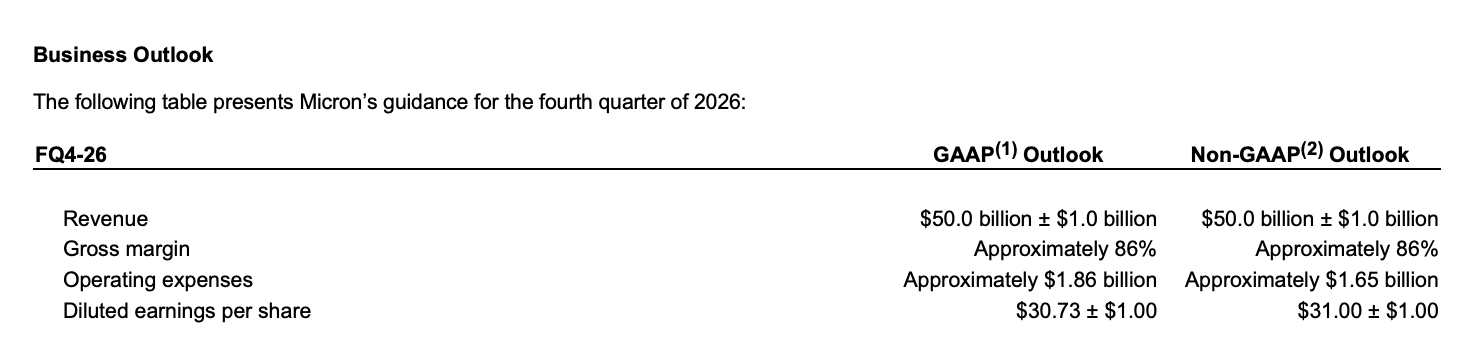

さらに驚くべきは、来期の業績見通しです。Micronは第4四半期の売上高が500億ドル(±10億ドル)に達する見込みで、この数字は市場予想の約4290億ドルや、ゴールドマン・サックスが最も楽観的なシナリオとして示した4880億ドルという強気予想さえも上回っています。第4四半期の粗利益率は約86%、1株当たり利益は約31ドルを見込んでいます。

このため、多くの投資家は決算発表直後に同じ感想を漏らしました。こんな決算はまさに「超超級強烈爆発的上昇」だと。

HBMからSSDへ、ストレージスタック全体が急成長

今回の成長の原動力を一つ挙げるなら、その答えは依然としてAIです。しかし、過去1年間市場で繰り返し議論されてきたHBMと比較して、今回の決算でより注目すべき点は、AIの影響がストレージ産業チェーン全体に拡散し始めていることです。

事業構造を見ると、Micronのほぼ全てのコア事業が同時に成長しています。その内訳は以下の通りです。

- クラウドメモリ事業の売上高は1377億ドルに達し、前年同期比300%以上増加。

- コアデータセンター事業の売上高は1152億ドルに達し、前年同期比600%以上増加。

- データセンター向けSSDの売上高は500億ドルを突破。

- モバイルおよびクライアント事業は前年同期比250%以上増加。

- 自動車および組み込み事業も300%以上の成長を達成。

- 各事業ラインの粗利益率は、概ね80%前後またはそれ以上を維持。

これは、今回のAIブームがもたらしたのは単一製品の好況だけではなく、ストレージ産業チェーン全体が恩恵を受けていることを意味します。

一方で、HBMは依然として最も直接的な受益者です。Micronは、HBM4は既に主要顧客への量産出荷が開始され、サンプルは複数のエンドユーザーに送付済みであること、HBM4Eは計画通りに進捗しており、2027年の量産開始を見込んでいると述べています。同時に、2026年分のHBM生産能力は全て完売したことを改めて表明しました。

他方で、AIトレーニングと推論需要の持続的な拡大は、ハイエンドDRAM、エンタープライズ向けSSD、そしてNAND製品の需要増加も同時に促進しています。より多くの先端生産能力が優先的にHBMに割り当てられるにつれ、従来型DRAMとNAND市場の供給はさらに逼迫し、ストレージ市場全体が近年で最も強力な価格決定サイクルに突入しています。

これが、Micronが業界の見通しに対して依然として極めて楽観的である理由でもあります。経営陣は、DRAMとNAND市場の需給逼迫状態は2027年以降も続くと予測しています。言い換えれば、Micronの見解では、現在の業界はサイクルの天井に近づいているわけではなく、むしろAIインフラ建設サイクルの初期段階にあるということです。

最長で2030年まで契約済み

今回の決算を単なるHBMの勝利と解釈するだけでは、その真の意義を過小評価しているかもしれません。というのも、500億ドルの売上高見通しよりも、今回の決算で最も注目すべきは別の数字、すなわち1000億ドルだからです。

決算説明会で、Micronはこれまでに16件の長期戦略顧客契約(SCA)を締結したことを明らかにしました。これらの契約はデータセンター、コンシューマーエレクトロニクス、自動車顧客をカバーしています。そのほとんどは契約期間が5年で、一部の自動車顧客向け契約は3年間となっており、カバー範囲は最長で2030年末までとなっています。

これらの契約は、DRAM出荷量の約20%、NAND出荷量の約3分の1を既にカバーしています。今後さらに多くの契約が成立するにつれ、売上高の半分以上が長期契約の枠組みに組み込まれる可能性があります。

特に強調すべきは、これらの契約が従来の供給契約とは異なる点です。経営陣は、関連契約が強制力のあるTake-or-Pay(買取義務)方式を採用していることを確認しました。顧客が将来、全量を受け取らなかった場合でも、所定の購入義務を負うことになります。一部の主要契約には価格の上下限制限メカニズムさえ設定されており、価格上限は2026年度第2四半期の市場価格に固定されています。そして、契約上の価格下限で取引されたとしても、その粗利益率はMicronの過去のサイクル高値を依然として大きく上回っています。

Micron経営陣が開示したデータに基づいて計算すると、現在14件の契約で最低保証収入が約1000億ドルに上ります。同時に、顧客は総額約220億ドルの契約履行保証金を提供し、そのうち約180億ドルは現金形式で、将来の生産能力拡大や研究開発投資に直接活用できます。

ストレージ業界にとって、これはほとんど歴史的な変化です。過去数十年間、業界の行動論理は常に「まず生産能力を拡大し、その後需要が消化されるのを待つ」というものでした。しかし今、Micronは徐々に別のモデルへと移行しつつあります——まず注文を確保し、その後生産能力を拡大する、というものです。

これこそが資本市場が最も興奮する点です。なぜなら、これはMicronの現在の収益力が、好況サイクルの期待にのみ基づいているのではなく、長期契約によって支えられていることを意味するからです。

増産・増産・さらに増産、第4四半期には100億ドルを投入

長期契約が「需要はどこから来るのか」という問いに答えたとすれば、設備投資は別の問いに答えます——Micronはこれらの需要にどう応えるつもりなのか、という点です。

決算によると、Micronは第4四半期の設備投資が約100億ドル(ウォール街の予想約89億ドルを上回る)に達し、2026年度通年の設備投資は約270億ドル、2027年度の各四半期の設備投資は2026年度第4四半期の水準を上回る見込みです。新たな投資は主にHBM、先端DRAM、そして先端パッケージングの生産能力構築に充当されます。

過去であれば、このような設備投資額は市場の懸念を引き起こしたかもしれません。何しろ、ストレージ業界にとって「大規模な増産」は決して珍しい言葉ではありません。歴史的に、Samsung、SK Hynix、そしてMicron自身も、業界の好況期に投資を強化し、結果的に供給過剰と価格崩壊を招き、自ら前回のブル相場を終わらせてきました。

しかし、今回、状況は変わりつつあるようです。その理由は単純です——これらの新たな生産能力拡大は、将来の需要に対する楽観的な予測に基づいているのではなく、既に締結された長期注文に基づいているからです。

一方には、1000億ドルの最低保証収入、220億ドルの契約履行保証金、そして2030年までカバーする長期契約があります。他方には、拡大を続けるHBM、先端DRAM、先端パッケージングの生産能力があります。このデータを比較すると、今回の増産行為は、従来の需要予測に基づく周期への賭け的な増産ではなく、すでに確定した受注を実行するためのもののように見えます。

Micron決算、半導体ブル相場を再燃

今回のMicron決算発表前、この半導体大ブル相場を巡り、市場心理には既に若干の緩みが見え始めていました。

今週初め、韓国の半導体セクターは顕著な調整を経験し、SK Hynix、Samsung Electronicsなどの主要企業が総じて下落圧力に直面しました。一部の投資家は、過去1年以上の猛烈な上昇を経て、AIトレードが既に過度に混雑しているのではないかと懸念し始めていました。

これに対してMicronが示した答えは極めて直接的でした——需要は天井に達したのではなく、市場は依然として需要を過小評価している、というものです。

予想を大きく上回る第3四半期業績、そして500億ドルもの第4四半期売上高見通し。完売したHBM生産能力から、2030年までカバーする長期戦略契約に至るまで、これら全てが同じシグナルを発信しています——AIインフラ建設は減速するどころか、加速しているのです。

決算発表後、Micronの株価は時間外取引で16%急騰し、Intel、ASML、Marvell、Qualcommなど米国半導体セクターの企業を牽引。韓国と日本の株式市場も本日は高寄り高推移となり、韓国市場は再びサーキットブレーカーが発動、SamsungとHynixは共に大きく反発しました。A株市場の寄り付き後も、半導体サプライチェーンは強含み、メモリーと先端パッケージングの方向性が上昇を主導しました。

ある意味で、これはもはやMicron単独の決算ではなく、半導体業界全体に対する再びの信頼強化です。市場は一つのことを再確認したからです——AIの物語はまだ終わっておらず、ストレージがこの物語の中でますます重要な主役になりつつあるのです。