美光決算前夜:韓米ハイテク株急騰の中、どのようにしてメモリーブル相場を守り抜くのか?

- 核心見解:マイクロン・テクノロジーが発表する決算は、単なる四半期業績の確認だけでなく、AIメモリーブル相場のロジックに対するストレステストでもある。核心的な矛盾は、市場の期待が極めて高い水準にまで押し上げられている中、マイクロンは需給ギャップがまだ終わっておらず、ガイダンスを継続的に上方修正できることを証明する必要があり、それができなければ株価の急激な変動を引き起こし、業界全体に波及する可能性があることだ。

- 重要要素:

- 市場予想と企業ガイダンスの大きな乖離:市場のマイクロン第3四半期売上高予想は355億ドルに達しており、これは同社が以前に示した335億ドルのガイダンスを上回っており、業績が予想を上回るだけでなく、すでに極めて楽観的な市場コンセンサス予想も上回る必要がある。

- HBMの需給持続性が焦点に:マイクロンは電話会議で、HBM4の歩留まり進捗、2027年の受注確定状況、およびエヌビディアなどの顧客との協力関係の深さを明確に説明し、高景気が短期的な製品サイクルではなく構造的な成長であることを証明する必要がある。

- 超高い粗利率(第3四半期ガイダンス約81%)が常態化するか:市場は経営陣による将来の粗利率の見通しに関する説明に注目しており、見通しが慎重であれば、高バリュエーションのロジックが崩れ、「Sell the News」の展開を引き起こす可能性がある。

- 需給ギャップはいつ生産能力で埋められるのか:市場は新たな生産能力の投入ペースに注目しており、供給の放出がAI需要の成長を上回れば、メモリー業界は再び価格競争に陥る可能性があり、マイクロンは需要の成長ペースが供給を上回っていることを証明する必要がある。

- オプションのインプライド・ボラティリティが13%に達する:市場は決算発表後の株価の二桁の上昇または下落に賭けており、メモリーを主要テーマとする現状の資金の大きな意見対立と混雑した取引のリスクを反映している。

6月23日、韓国株式市場から米国株式市場に至るまで、世界のハイテク資産は急激なセンチメントの冷え込みを経験した。

まずアジア時間帯で、KOSPI指数は1日で約10%下落し、サムスン電子とSKハイニックスは共に12%超の下落となり、全市場の一時取引停止を引き起こした。売り圧力は夜間に急速に米国市場に波及し、過去1年で最も強気だったAIとストレージ関連資産が、世界のハイテク株調整の震源地となった。

皮肉なことに、今回の市場の激しい変動は、6月24日の米国市場終了後にマイクロン・テクノロジーが2026会計年度第3四半期の決算を発表するという、非常に微妙なタイミングで発生した。

一方で世界のAIストレージ株が一斉に下落し、市場は高バリュエーションと混み合った取引を再評価し始めている。他方で、マイクロンは大きな期待を背負った業績を発表しようとしている。この二つが重なり、今回の決算の意義は、一社の四半期業績をはるかに超え、ストレージというテーマ全体に対する集中的なストレステストとなっている。

結局のところ、これまで世界のストレージ株の上昇を牽引してきた中核的なロジック、すなわちHBM需要の爆発、DRAMとNANDの値上がり、供給の逼迫、そして粗利益率の急上昇は、新たな信認を得る必要がある。問題はそれによってより直接的になる。株価と市場の期待が共に高水準に押し上げられた今、マイクロンは依然として想像を超える答えを提供できるだろうか?

言い換えれば、「予想通りの決算」ではもはや十分ではないかもしれない。市場が真に待ち望んでいるのは、マイクロンが再び見通しを上方修正し、AIストレージの需給ギャップがまだ終焉を迎えていないことを証明できるかどうかである。

一、なぜ今回のマイクロン決算がそれほど重要なのか?

前四半期のデータから見ると、マイクロンのファンダメンタルズは単なる「予想上回り」とは言い難い。

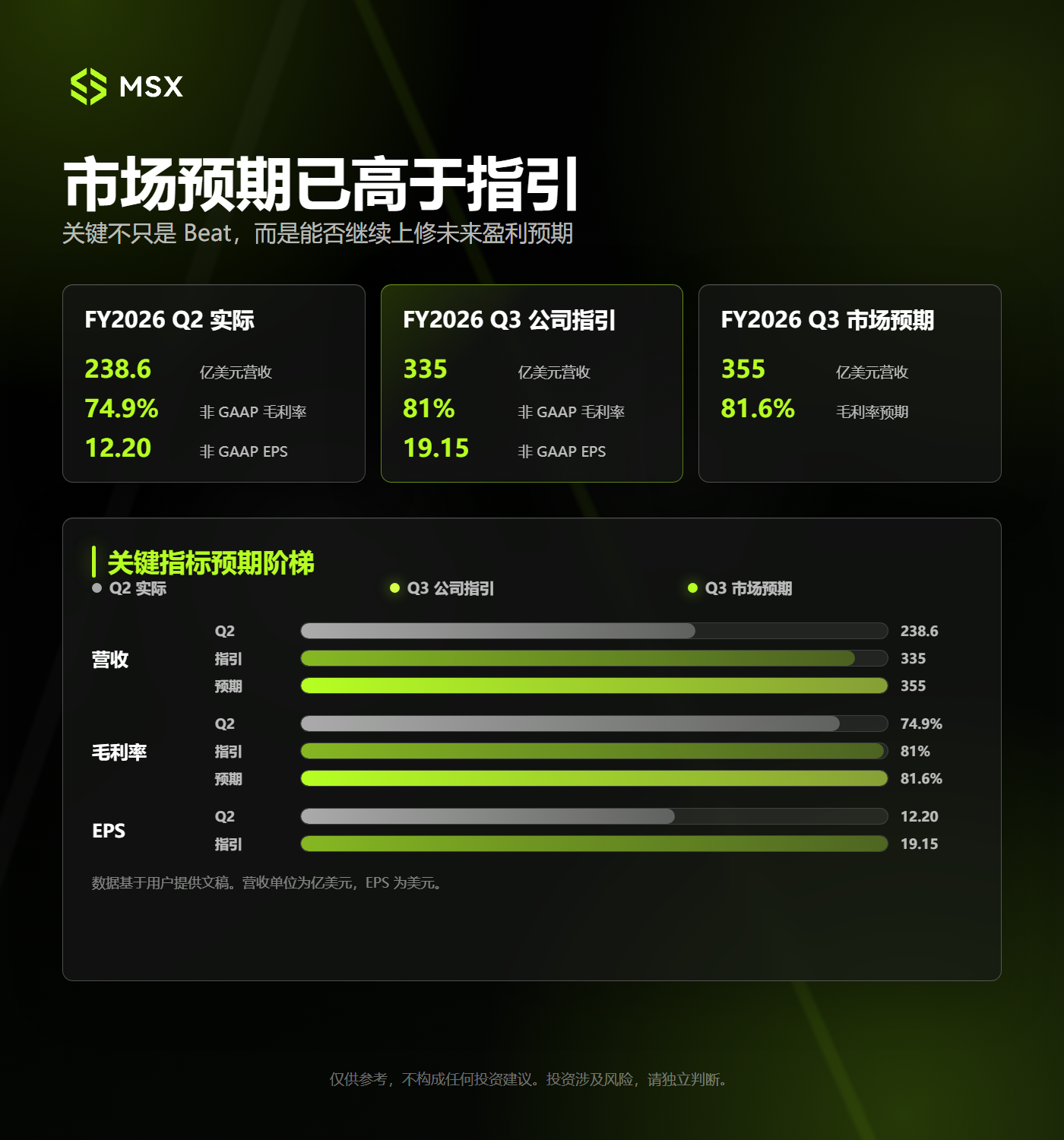

2026会計年度第2四半期、マイクロンの売上高は238億6000万ドルに達し、前年同期比で約3倍に拡大。非GAAPベースの粗利益率は74.9%に上昇し、非GAAPベースの1株当たり利益は12.20ドルとなり、いずれも同社の記録を更新した。

さらに重要なのは、マイクロンが提示した第3四半期のガイダンスが極めて強気だったことだ。売上高は335億ドル、非GAAP粗利益率は約81%、非GAAP EPSは19.15ドルと予想されている。

しかし、資本市場の期待は企業のガイダンスよりも急速に高まっている。現在、市場のマイクロン第3四半期売上高に対するコンセンサス予想は約355億ドルに達しており、これは同社のガイダンスレンジの上限を上回る。粗利益率の予想は約81.6%であり、市場がすでに業績の再びの上振れを織り込んでいることを意味する。

これは今回の決算における最大の矛盾を構成する。すなわち、マイクロンの業績は自社のガイダンスを上回るだけでなく、すでに非常に楽観的な市場予想さえも上回らなければならない。

したがって、今回の決算では、売上高とEPSが「Beat」したかどうかを見るだけでなく、決算発表後に市場が将来の四半期の利益予想を進んで上方修正するかどうかを観察する必要がある。要するに、決算が「普通に良い」だけでは不十分かもしれないが、もし決算が強くてガイダンスの上方修正が続くならば、昨日の下落はむしろ事前のスクリーニングだった可能性もある。

結局のところ、大幅に上昇し期待値の高い銘柄にとって、最も危険なシナリオは業績が非常に悪いことではなく、業績は良いものの、より高いバリュエーションを支えるほどには良くないことなのである。

マイクロンが現在直面しているのは、まさにそのような価格決定環境である。

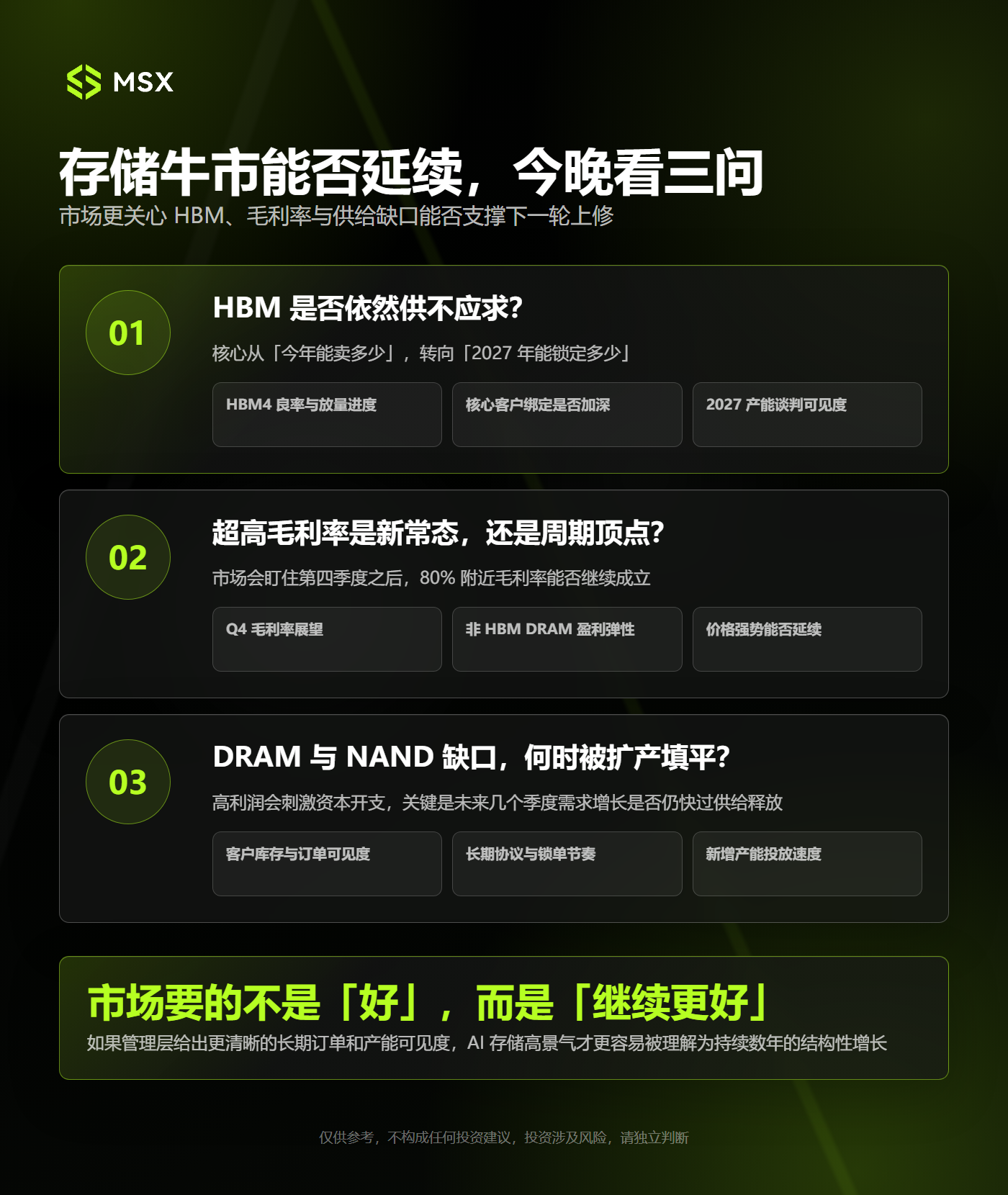

二、ストレージ強気相場は継続するか、今夜は3つの問題に注目

1. HBMは依然として供給不足か?

マイクロンの現在の成長ストーリーの中核は、依然としてHBMである。

周知の通り、AIサーバーにはGPUだけでなく、単一のAIアクセラレーターの演算能力、消費電力、データスループットが向上し続けるにつれて、HBMは単なる標準的なコンポーネントから、AIシステム全体の性能を左右する重要な要素へと変貌を遂げている。

マイクロンはすでにHBM4の量産と出荷を開始し、それをNVIDIAの次世代Vera Rubinプラットフォームに使用している。2026年のHBM生産能力はほぼ確定的であり、したがって、今回市場の焦点は「今年どれだけ売れるか」から「2027年にどれだけ確保できるか」へと徐々に移行するだろう。

決算説明会では、投資家はいくつかの答えを重点的に探す可能性がある。

HBM4の歩留まりと生産拡大のペースは予想通りか?マイクロンと主要顧客との結びつきはさらに強まっているか?2027年の生産能力交渉はどの程度進んでいるか?HBM4Eなどの後継製品はSKハイニックスとの差をさらに縮めることができるか?

マイクロンがより明確な長期受注と生産能力の可见性を提供できれば、市場は現在のHBMの好況を、まもなくピークを迎える製品サイクルではなく、数年続く構造的な成長と捉えやすくなる。

逆に、経営陣が2027年の需要と受注について曖昧な発言をすれば、市場はHBMが最も逼迫し、価格交渉力が最も強い段階が、すでに株価に先取りされて織り込まれているのではないかと疑い始める可能性がある。

2. 超高粗利益率は新常態か、それともサイクルのピークか?

マイクロンにとって、利益の弾力性は出荷量だけでなく、価格と粗利益率にも起因する。

前四半期のマイクロンの非GAAP粗利益率はすでに74.9%に達し、第3四半期のガイダンスは約81%となっている。これは、収入100ドルあたり、マイクロンが80ドル以上の粗利益を残すと予想していることを意味する。

このような高い粗利益率は、過去のストレージサイクルでは一般的ではない。その背景には、HBMなどの高付加価値製品の比率上昇、DRAMとNANDの全面値上げと供給制限、そして製品構成のデータセンターへのシフトが共通して影響している。

注目すべきは、マイクロンの利益率上昇を牽引しているのはHBMだけではないことだ。マイクロンの経営陣は以前、一部の非HBM DRAM製品の収益性も非常に強力であり、特定の時期にはHBMを上回ることさえあると述べている。これは、今回のストレージ相場がもはやハイエンドのニッチな製品に限定されず、より広範なDRAM市場に拡散し始めていることを示している。

したがって、今回の決算で最も重要なのは、粗利益率が81%に達するかどうかだけでなく、経営陣が第4四半期以降のトレンドをどのように説明するかである。

マイクロンが引き続き80%超の粗利益率見通しを示せば、需給ギャップと値上げトレンドが依然として強いことを意味し、市場は利益の中心をさらに上方修正する可能性がある。しかし、粗利益率がガイダンスにわずかに達しただけだったり、経営陣が今後の粗利益率について慎重な見解を示したりすれば、株価は「Sell the News」となる可能性がある。

3. DRAMとNANDの需給ギャップは、いつ増産で埋められるのか?

どのストレージ強気相場も最終的には同じ問題、つまり供給がいつ需要に追いつくのかという問題に立ち返る。

今回の相場が継続的に市場予想を上回っている理由は、一つにはAIデータセンターによるHBM、サーバー用DRAM、エンタープライズSSDへの需要が急速に伸びていること、もう一つにはストレージの生産能力が短時間で同時に解放できないことにある。

特にHBMは、より多くのウェハーと先端パッケージングリソースを消費する。メーカーが生産能力をHBMにシフトすることは、ある程度従来のDRAMの供給を圧迫し、製品ライン全体の価格上昇を促進する。

マイクロンは以前、中期的には顧客需要の約2分の1から3分の2しか満たせず、一部の新工場はより後期にならないと意味のある生産を開始できないと述べていた。これは、少なくとも短期的には、新規生産能力が急速に需給ギャップを埋めるのは難しいことを意味する。

しかし、市場は別の側面にも注目する。高利益の刺激を受けて、マイクロン、サムスン、SKハイニックスはすべて設備投資を拡大している。新規生産能力の放出ペースがAI需要の成長を上回れば、ストレージ業界は依然として価格競争と在庫調整という従来のサイクルに逆戻りする可能性がある。

そのため、今回の説明会では、経営陣による顧客在庫、受注の可視性、長期契約、新規生産能力の投入ペースに関する発言が、単四半期の出荷量よりも重要になる可能性がある。多くの人は、マイクロンが少なくとも今後数四半期において、需要の伸びが供給の増加を依然として上回っていることを証明できるかどうかに、より関心を持つだろう。

三、13%のオプション implied volatility、市場は何を賭けているのか?

ファンダメンタルズに加えて、オプション市場はすでに別の答えを事前に示している。

6月22日の終値近辺のオプション価格に基づくと、6月26日満期でATM近辺のCallとPut契約の合計価格は約159ドルであり、当時のマイクロン株価約1211ドルに対して、オプション市場が織り込む決算時の変動率は約13%となる。

つまり、今オプションを購入した場合、理論上はマイクロンの決算後の株価変動が約13%を超えなければ、権利行使コストを回収するのは容易ではない。一方、現物株を保有する投資家にとって、この数字はマイクロン決算後に二桁のギャップが生じても不思議ではないことを意味する。

言い換えれば、オプション市場は小さな変動を価格に織り込んでいるのではなく、非常に大きな決算反応を織り込んでいるのである。

さらに重要なのは、高い implied volatility 自体が市場の現在の分断を反映していることだ。一部の資金はAIストレージがいまだに供給不足の初期段階にあると信じている一方、別の資金は株価が将来の成長をあまりにも多く織り込みすぎていることを懸念している。

決算後の展開について、MSX研究院はおおよそ三つのシナリオが考えられると分析している。

シナリオ1:業績が予想を上回り、ガイダンスも上方修正

これは最も理想的な結果である。

マイクロンの売上高、EPS、粗利益率がすべて現在の市場予想を上回り、同時に力強い第4四半期ガイダンスを提示し、HBM4の生産拡大が順調であること、2027年の受注の可視性が高まっていること、DRAMとNANDの価格が強気を維持していることを強調し続ければ、ストレージ強気相場のロジックはさらに確固たるものとなる。

この場合、マイクロンの上昇は、サンディスク、ウエスタンデジタル、サムスン、SKハイニックス、および一部の半導体装置やAIサーバー関連銘柄を含む、ストレージサプライチェーン全体を再び牽引する可能性がある。

しかし、たとえ決算が十分に強くても、高値での利益確定売りに注意する必要がある。前述の通り、オプション市場はすでに大きな変動を織り込んでおり、時間外取引で大きく上昇しても、翌営業日に一方的に上昇し続けるとは限らない。

シナリオ2:業績は非常に良いが、ガイダンスはそれ以上に良くない

これは今回の決算で最も警戒すべきシナリオかもしれない。

マイクロンが記録を更新する業績を発表する可能性は十分にある。しかし、それがこれまでのガイダンスを達成したに過ぎなかったり、第4四半期の粗利益率と売上高の見通しが上方修正されなかったりすれば、市場は依然として売りを選択する可能性がある。

これはマイクロンのファンダメンタルズが突然悪化したからではなく、市場がすでに「予想上回り」を先取りして取引していたからである。結局のところ、高値で混み合ったポジションの銘柄にとって、予想通りの結果は時として予想を下回るのと同じ意味を持つ。

韓国市場の最近の激しい変動も、このリスクを強めている。6月22日、韓国の規制当局はサムスン電子とSKハイニックスの個別株レバレッジETFの早期承認について公に反省した。その翌日、KOSPI指数は約10%急落し、両ストレージ大手は共に12%超下落した。

この調整は必ずしもAIストレージの長期的な需要の転換を意味するわけではないが、高バリュエーション、レバレッジ資金、混み合った取引が同一のテーマに集中している場合、予想を下回る情報は急速に増幅される可能性があることを市場に思い出させる。

したがって、韓国ストレージ株の下落は、マイクロン決算前のストレステストのようなものだ。マイクロンが十分に強ければ、市場の信頼を再び安定させることができる。しかし、マイクロンが「普通に良い」だけなら、韓国市場の調整はストレージ取引全体の冷え込みのシグナルと解釈される可能性がある。

シナリオ3:粗利益率または将来見通しが予想を下回る

マイクロンがHBM4の進捗、粗利益率、製品価格、または第4四半期ガイダンスにおいて、市場予想を明確に下回る内容を発表した場合、株価はより大きな圧力に直面する可能性がある。

その理由は、マイクロンの現在の株価の背後には、少なくとも三層の期待が積み重なっているからである。

- 第一層は、AIコンピューティング能力の拡