```html ビットコイン底値固め進行中:地政学的プレミアム後退、忍耐強い資本が参入

- 核心見解:ビットコインが6万ドルまで下落した後、市場は依然としてオンチェーンベア相場圏内にあるものの、現物流動性の改善、受動的買い需要の増加、オプション市場のボラティリティ正常化は、売り圧力がより効率的に吸収されていることを示しており、忍耐強い資本に支えられた底値が形成されつつある可能性がある。

- 主要要素:

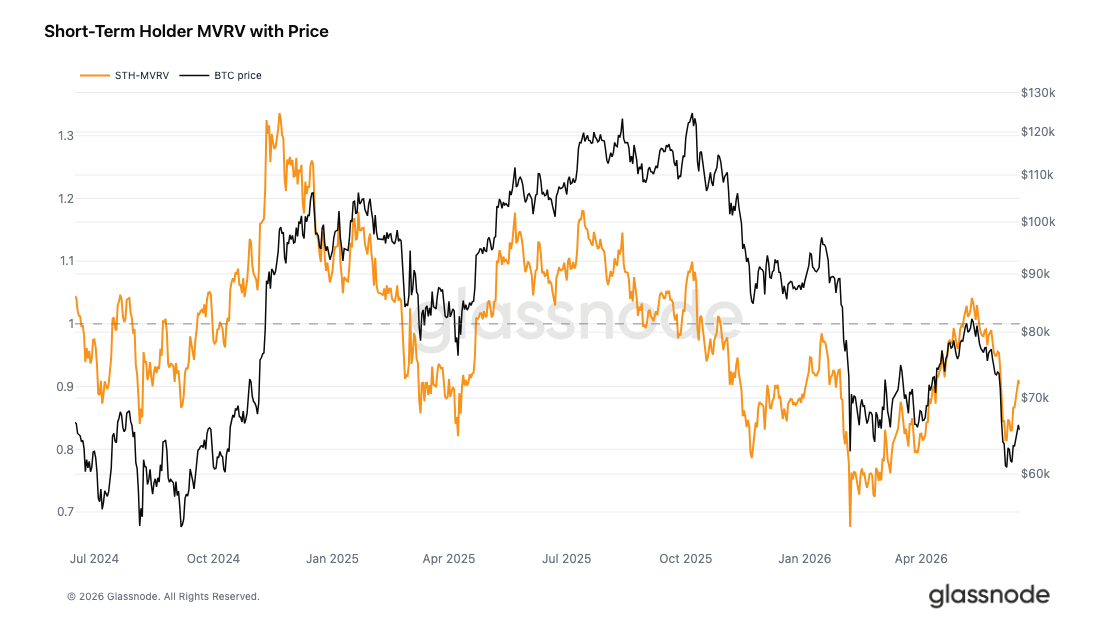

- ビットコインは実際の市場平均価格(77,200ドル)から15%ディスカウントされており、オンチェーン上でベア相場圏内であることが確認された。短期保有者のMVRVは0.90まで回復したが、依然として損益分岐点である1.0を下回っており、同グループは平均約10%の含み損を抱えている。

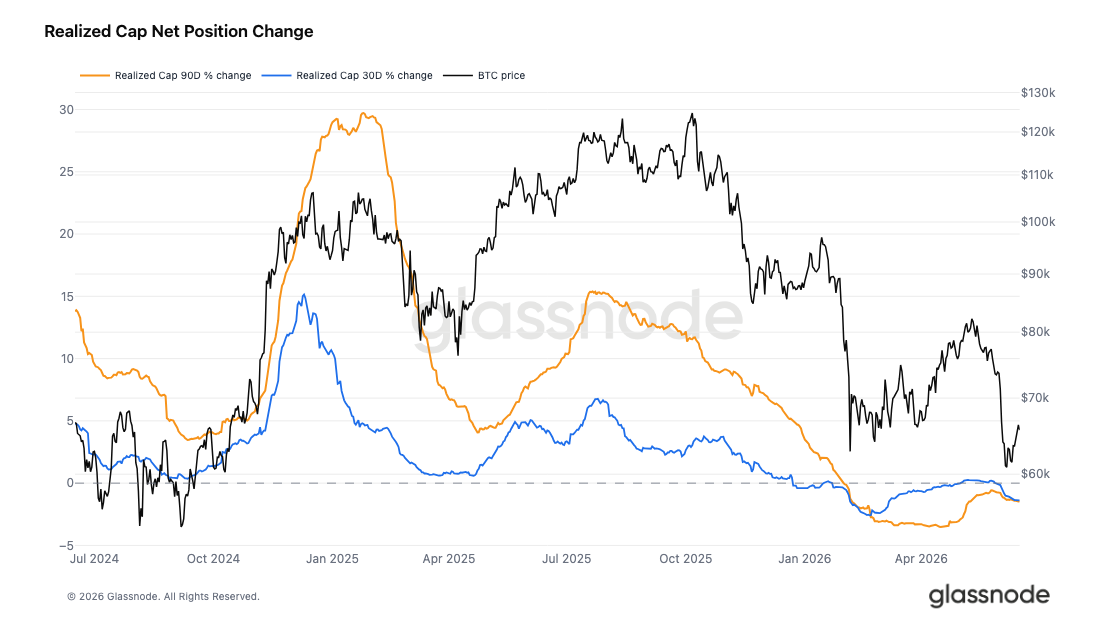

- 実現時価総額は過去90日間で1.45%縮小し1.07兆ドルとなったが、7日間の変化はほぼ停滞している(-0.18%)。資本流出の鈍化は、強気相場の前段階に入るための重要な条件の一つである。

- 現物オーダーブックの買い厚みは数ヶ月ぶりの高水準にまで回復。より低い価格帯での受動的買い注文が供給を吸収しており、積極的な買い手への依存度が低下。売り圧力がより効率的に吸収されていることを示す。

- 建玉(OI)は依然として低水準であり、先物レバレッジ需要は微弱。現物CVDは緩やかな減少傾向を示しており、これは急ぎ足の資金流入ではなく、静かで積極性に欠ける accumulation(蓄積)行動を反映している。

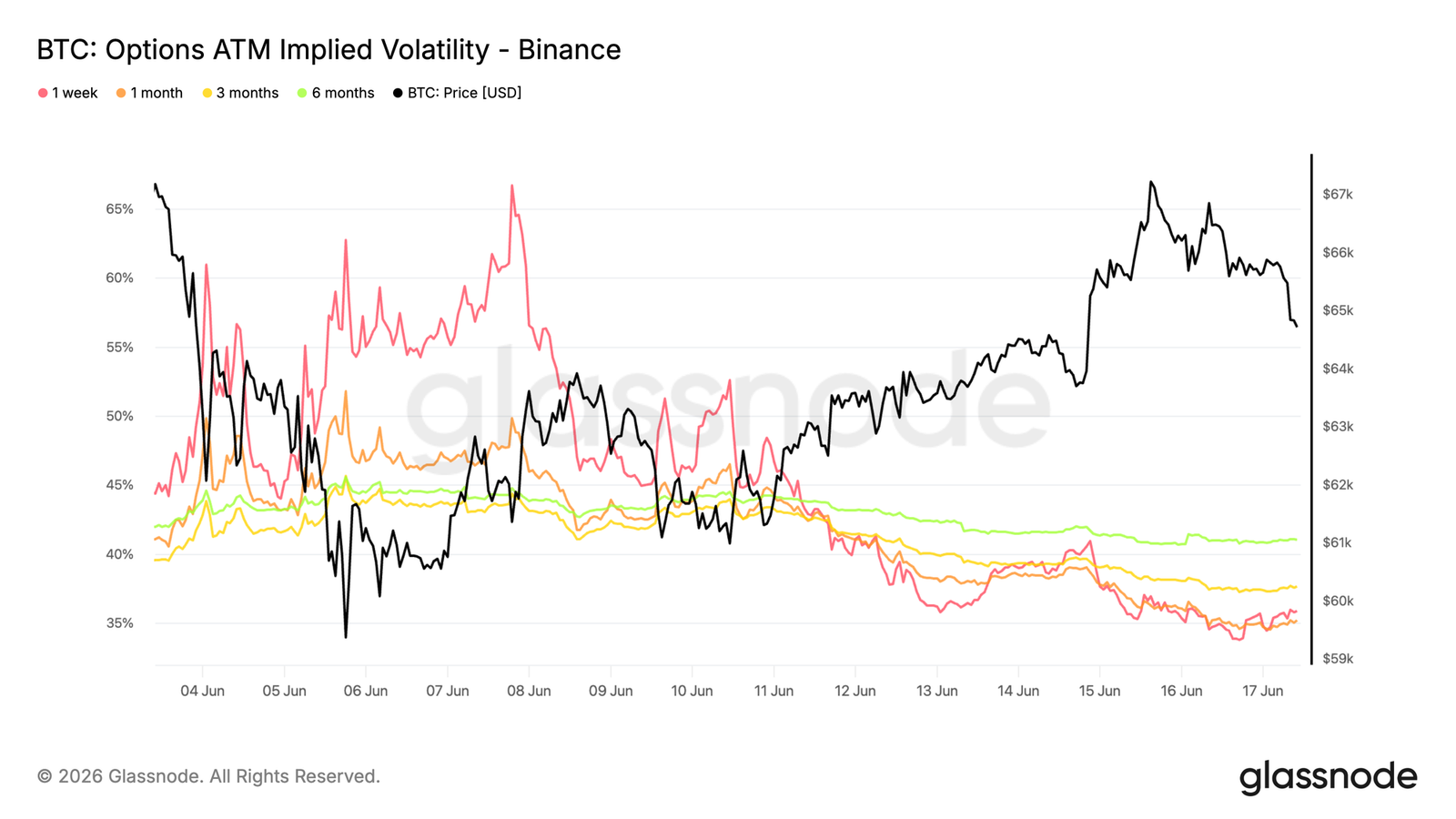

- インプライド・ボラティリティは大幅に正常化(1週間物は65%から約35%まで低下)したが、実現ボラティリティは上昇を続け42%に達し、ボラティリティ・リスク・プレミアムはマイナスに転じた。オプション市場はより落ち着いた展開を予想している。

- 25デルタ・スキューは直近の極端な値から低下(1週間物は約13%に低下)、下方保護需要は著しく緩和された。マーケットメーカーのネガティブ・ガンマ・エクスポージャーは68,000ドル付近に集中しており、現物価格はこの水準をやや下回っている。

原文著者:Glassnode

原文翻訳:AididiaoJP、Foresight News

ビットコインは6万ドル近くまで下落し、損失が拡大し、最近の買い手が圧力にさらされている。しかし、流動性の改善、受動的な買いの増加、そしてETF保有者が示す忍耐強さは、市場が底を固めつつある可能性を示唆している。

概要

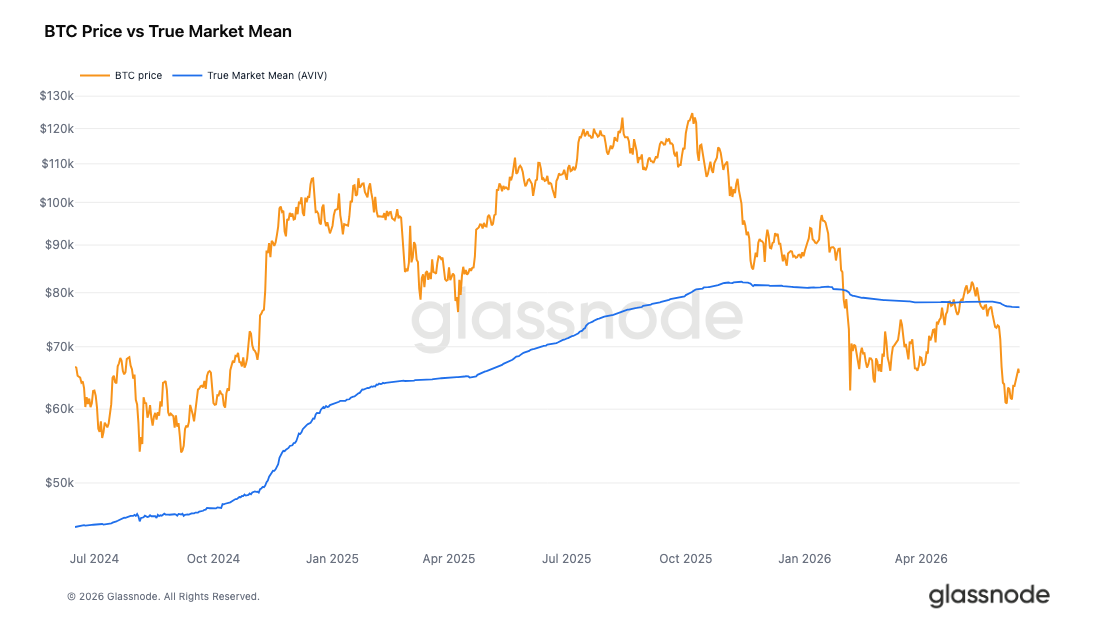

- ビットコインは真の市場平均(True Market Mean)77,200ドルから15%割安となっており、停戦後の反発と地政学リスクプレミアムの解除があったものの、オンチェーン上では依然として弱気相場の範囲にあることが確認された。

- 短期保有者MVRVは0.81から0.90へ回復したが、依然として1.0の損益分岐点を下回っており、30日SMAの実現損益比率0.53は、損失の実現が依然として資金フローを支配していることを確認している。

- 実現時価総額(Realized Cap)は過去90日間で1.45%縮小し1.07兆ドルとなったが、7日間の変化はほぼ横ばい(-0.18%)に近づいており、プラス成長に戻り真の市場平均を回復することが、信頼できる強気相場への移行段階に入るための鍵となる条件である。

- スポット流動性の状況は改善しており、ビットコインが6万ドルに向けて下落した後、受動的な買い板の厚みが回復した。これにより、積極的な買い手への依存度が低下し、売り圧力がより効率的に吸収されていることを示している。

- 建玉総額は依然として低水準にあるが、大型の受動的な買い注文が継続的に供給を吸収しており、積極的な売り圧力は後退している。これは、より忍耐強い買い手基盤が現在の価格帯でサポートを提供し始めていることを示唆している。

- インプライド・ボラティリティは大幅に正常化した一方、実現ボラティリティは上昇を続け、ボラティリティ・リスク・プレミアムはマイナス圏に押し込まれている。

- スキューは最近の極端な値から低下しており、下値保護需要が大幅に緩和されたことを示している。

- オプションフローは均衡しつつあるが、マーケットメーカーのポジションは依然として68,000ドルのネガティブガンマ領域に集中している。

マクロ的洞察

ビットコインの5月から6月にかけての下落は、戦争プレミアムによるイベントであった。最初の3週間でBTCは77,486ドルから約22%下落し60,861ドルの安値をつけた一方、WTI原油は90ドルを超えて推移し、金は避難需要により上昇した。古典的な地政学・スタグフレーション相場である。

6月14日に発表された米・イラン和平合意は、わずか48時間でこの構図を打ち破った。原油は86ドルから76ドルへ急落し、金の避難プレミアムは消失した。BTCは反発後、以前の下落で失っていた65,000〜66,000ドルのレンジに再び戻った。

原油の変動率が他の資産を大幅に上回っており、これこそが重要な解釈のポイントである。過去3週間にわたってリスク資産を圧迫していたエネルギーと地政学のプレミアムが取り除かれた。金は3つの資産の中で唯一、開始位置に近い水準にある。BTCと原油はともに変動前のレンジを下回っているが、その理由は逆である。原油は実需見通しを再評価しているのに対し、BTCは「逆風がないこと」を再評価している。

地政学リスクプレミアムが解除されるにつれ、資本を避難資産へと向け、リスク資産から遠ざけていた条件が緩和されつつある。歴史的に見ると、このような資金のローテーションはBTCにとって強気材料である。

オンチェーン洞察

市場平均を下回る

米・イラン和平合意後の地政学リスクプレミアム解除、原油の86ドルから76ドルへの下落に伴い、最近までリスク資産を圧迫していたマクロの逆風が和らぎつつある。この背景は、ビットコインが自身のサイクルのリズムの中でどの位置にあるのかを再評価する機会を提供する(過去のサイクルの構造的パターンが依然として有効であると仮定した場合)。

構造的な強気相場と弱気相場を区別する最も明確な基準は、現物価格とアクティブな投資家グループのコストベースを比較することである。真の市場平均(True Market Mean)は、アクティブに取引されるコインの平均購入価格を追跡し、歴史的に弱気相場と強気相場の分岐点となってきた。

現在の真の市場平均は77,200ドルであり、現物価格65,600ドルよりも約15%高く、市場は明確に割安な領域にある。5月中旬の高値では価格が一時この水準に接近したが、その後の調整により格差が再び拡大した。

最近の反発にもかかわらず、オンチェーン上では依然として弱気相場圏内にある。真の市場平均を迅速に回復することのみが、総合的な見通しを弱気相場から潜在的な強気相場前の段階へと転換させるきっかけとなり得る。

最近の買い手は依然として含み損

真の市場平均に対する継続的な割安が総合的な弱気相場を確認している背景で、次の疑問は、6月初旬の安値からの反騰が新規参入者にとってどのような状況にあるかである。短期保有者MVRVは、過去155日間に移動したコインの総合的な含み損益を測定し、1.0がこのグループの集団的な損益分岐点となる。

先週のレポートではこの指標は0.83であり、新規買い手は深刻な損失を抱えていた。現在は価格の安値からの反発に伴い0.90まで回復したが、依然として重要な1.0の閾値を下回っている。このグループの暗黙のコストベースは約72,600ドルであり、平均で約10%の含み損を抱えたままである。

最近の反発は一定の緩和をもたらしたが、それでもこのグループを総合的に利益状態に戻すには十分ではなく、これこそが弱気相場から脱却するための条件である。0.81から0.90への上昇は最近の買い手の圧力を緩和したが、完全に解決したわけではない。STH MVRVが1.0を再び上回ることができない限り、このグループはあらゆる反発試行において潜在的な売り圧力源であり続ける。

損失が依然として資金フローを支配

弱気相場の枠組みと、最近の反発がSTH MVRVを損益分岐点まで押し戻せていないことをさらに裏付けるものとして、市場全体の収益性も同じ結論を指し示している。実現損益比率は、利益の出ているコインと損失の出ているコインのドル価値を比較し、1を上回ると利益確定が優勢、1を下回ると損失の実現が支配的であることを反映する。

この比率の90日SMAは現在1.10であり、4年間の平均値を大幅に下回り、中立線の1.0をわずかに上回る水準にある。これは四半期ベースの平滑化レベルでは、市場が優柔不断な状態にあることを示している。一方、30日SMAはより明確で、わずか0.53であり、過去1ヶ月間で損失の実現が利益確定を大幅に上回っていることを確認している。

90日SMAが1.0付近で推移し、30日SMAが0.53であるという資金フローの構成は、現在が弱気相場であることを確固たるものとしている。両方のSMAが一貫して2を超える強気相場領域まで回復することだけが、根底にある選好の転換を示す最初の意味のあるシグナルとなるだろう。

資本が静かに流出している

実現損益比率で収益性の選好を測定することは、資金フロー全体像の半分に過ぎず、規模が完全な絵を描く。実現時価総額は、流通している全てのコインの総合的なコストベースを測定し、資本がネットワークに流入する際に上昇し、流出する際に低下する。現在の実現時価総額は1.07兆ドルであり、過去90日間で1.45%縮小、30日間の変化は-1.39%であり、これは単一の急激なショックではなく、サイクルレベルでの継続的な資本流出を反映している。

最近の反発に伴う微弱なポジティブシグナルは、7日間の変化がほぼ横ばい(-0.18%)に近づいていることである。実現時価総額がサイクルレベルで縮小していることは、上記のバリュエーションと資金フローの両方で確立された弱気相場の判断を裏付けており、市場はバリュエーションの割安と資本の流れが一致した深い弱気相場にある。

信頼できる強気相場前の段階に入るために必要な具体的で測定可能な条件は、77,200ドル付近の真の市場平均を回復すること、短期保有者MVRVが再び1.0を上回ること、そして90日間の実現時価総額がプラス成長に転じることである。

オフチェーン洞察

スポット流動性がサポートに転じる

ビットコインが6万ドル台に下落した後、スポット市場の状況は改善し始めた。Binanceのスポット板の厚さの不均衡は明確に買い側にシフトしており、買い流動性は現在、売り注文を上回り、ここ数ヶ月で最も潤沢な水準にある。

これは、市場参加者が反発時に流動性を提供するよりも、より低い価格帯で供給を吸収しようとする傾向が強まっていることを示している。板の流動性は本質的に動的で急速に引き出され得るものではあるが、最近のこの変化は、過去の下落局面で支配的であった売り手優位の状況からの顕著な変化を示している。

歴史的に、持続的な買い手優位はしばしば市場の安定期を伴う。なぜなら、より厚い買い壁が価格の下支えとなり、市場がさらなる売り圧力を吸収する能力を高めるからである。

これ自体で底を確認するには十分ではないが、強い買い板の厚みの出現は、スポット市場参加者が現在の価格帯を守ろうとする姿勢を強めていることを示している。

忍耐強い買い、積極的な行動はなし

建玉(OI)は5月末に直近の高水準にあり、局所的な高値を押し上げるための資金調達を提供していた。6月初旬に価格が下方向にブレイクした際、スポットCVDと先物CVDは同時にマイナスに転じ、これは一方的なロングの強制決済ではなく、実需資金とレバレッジ参加者の双方による売りであったことを示している。その後、OIは高値から大幅に圧縮され、真のデレバレッジであることが確認された。資金調達レートは明確なプラス圏からゼロ近辺での推移へと低下し、混雑したロングのプレミアムも、積極的なショートの選好も存在しない状態を示している。

調整以来、OIはほとんど回復しておらず、先物CVDの小幅な回復は微弱なレバレッジ需要を反映しているに過ぎない。スポットCVDもこれに追随せず、横ばいから下落傾向にある。しかし、これはまさに前述した指値注文による買いの特徴である。受動的な注文がスプレッドの下で供給を吸収するため、コインが売られてもスポットCVDは下落傾向を示し、補充され続ける買い注文がこの特徴を維持する。このような蓄積は静かで、積極性に欠ける。

スポットCVDが持続的に上昇に転じることだけが、実際の買い手が忍耐強く指値を置くのではなく、迅速に参入しようとし始めていることを示すだろう。このシグナルが、現在低迷している先物のシグナルと連動して上昇すれば、資金フローの二重の上向きアライメントという建設的な状況を構成する。

インプライド・ボラティリティは正常化を継続

インプライド・ボラティリティ(IV)の観点では、ビットコインが多月間レンジを下抜けたことで生じた急激な再評価は、現物が65,000ドルで安定し、6月の安値から反発するにつれて継続的に解除されている。

フロントエンドの調整が最も顕著である。1週間のATM IVはピークの65%超から約35%へ低下し、1ヶ月物は約50%から35%へ低下した。より長期のテナーでは調整幅は小さく、6ヶ月物は約44%から41%へ低下した。

この低下は、市場が現在の価格環境にますます適応していることを反映している。ビットコインが6月安値の59,000ドルから67,000ドル近くまで反発したにもかかわらず、全テナーにわたってオプション需要は低下し続けており、トレーダーは売り圧力期間中に構築した保護プレミアムを解除している。

ボラティリティのショックはほぼ吸収され、オプション市場は着実に、最近のストレス期間中に価格付けされたプレミアムを除去している。

ボラティリティ・リスク・プレミアムがマイナスに転じる

インプライド・ボラティリティが正常化するにつれ、インプライドと実現ボラティリティの関係は先週、顕著な変化を遂げた。

1ヶ月のインプライド・ボラティリティは約47%から35%へ低下した一方、実現ボラティリティは上昇を続け、約27%から42%へ上昇した。その結果、ボラティリティ・リスク・プレミアムは大幅に圧縮され、6月初旬の二桁のプレミアムからマイナス圏に突入した。

チャートは、売り圧力期間中に構築された