Coding の投注パネルで利益が出たが、Polymarket は本当に「裁定取引」に適した場所ではない

- 核心的な見解:Polymarket は裁定取引に適した安定収益ツールではなく、その二元市場構造にはテールリスクと数学的期待値の罠が存在する。自前のリスク管理パネル(T1/T2/T3 の階層化、テーマクラスターのエクスポージャー監視)を構築する中核的価値は、収益の統計ではなく規律あるリスク管理にある。実測で 30% 超のリターンが持続可能かどうかは、情報の非対称性とポジションの分散に依存する。

- 重要な要素:

- パネル構築のロジック:「ポジションダッシュボード」+「機会監視」の 2 つのタブを介して、PM のリアルタイムデータ取得、Tier 別リスク管理、テーマクラスターのエクスポージャー上限(12%)設定、および異常値のポップアップ通知を実現し、感情的な注文を抑制する。

- 数学的期待値の罠:たとえ q ≥ c(例:q=90%、c=80%)であっても、判断を誤ると期待収益 12.5% ではなく 100% の損失が発生する。確信度の高い長期ベットの IRR はわずか 3~4% にとどまり、元本が拘束されることでより良い機会を逃す可能性がある。

- T1/T2/T3 階層化の原則:T1(高確信度)は長期ポジションを管理し、資金効率の低下を防ぐ必要がある。T2(エッジあり)は 1 回のベット上限を 8~10% とし、誤りを許容する。T3(高オッズ)は最小ポジションでカウンターベットを行い、感覚を養う。

- テールリスクの定量化:独立した勝率 95% のベットを 10 回連続で行った場合、少なくとも 1 回は外れる確率は約 40%。現実には複数の市場(例:中東テーマ)に相関関係が存在し、集団的な損失リスクにつながる。

- 実践的なアドバイス:安定収益ツールとして扱わないこと。高勝率は良いトレードと同義ではない(q-c 差を比較する必要がある)。疑似分散(基礎変数が同じ)を避けること。PM を裁定取引の場ではなく、判断力を鍛える訓練の場と捉えること。

先日公開した「AIで自分専用の投資ワークベンチを自作してみた」では、私がコーディングしたいくつかのツールを紹介しました:クロス市場アセットダッシュボード、投資マップ、パーソナルコンテンツ運用ダッシュボード、そして最近頻繁に使っているPolymarketのベッティングモニタリングダッシュボードです。

この半月、元手約1600ドルで実測してみたところ、30%以上のリターンを達成しました。ダッシュボードのリアルタイム統計データと実際の最終純利益はほぼ一致しており、わずか6U程度の差しかありませんでした。これは指値注文や流動性報酬などのわずかな誤差によるものです。

しかし、この記事で伝えたいのは「Polymarketで簡単に儲かる」ということではなく、ましてや何かのアービトラージチュートリアルとして紹介したいわけでもありません。

むしろ逆で、このラウンドを終えた後、私はPolymarketは「アービトラージ」の考えだけで突っ走るのに適した場所ではないと、ますます強く感じるようになりました。

1. このダッシュボードの正体

このダッシュボードを作り始めたのは、5月21日頃のことです。

最初のニーズはとてもシンプルで、毎回十数ものベッティングページを開いてイエス/ノーの価格変動をチェックしたり、Excelに手入力で記録したりする手間を省きたかった、ただそれだけです。

そう、それまではずっとExcelで売買、含み損益、決済日、イベントタイプを記録していました。まさに愚直な方法です。

しかし、実際にプレイしたことのある方ならご存知の通り、Polymarketでの多くのベッティングは制御不能に陥りやすいものです。その理由は、手入力による記録方法の機能性が非常に低いからです。例えば、最初は少額だけ買おうと思っていても、オッズが動くとつい追加したくなる。それは直感的な把握ができないからです。また、あるベッティングイベントが急変動した際に、表のデータをすぐに更新できなければ、損切りや追加投資のタイミングを逃してしまいがちです。

結局のところ、プロセス全体が断片化しすぎているのです。システムがないと、人は感情で注文してしまいやすいのです。

そこで、このダッシュボードは構築当初から、全てのベッティングを統一されたフレームワークに戻し、その感覚を相対的に可視化し、横断的に比較できる情報として提示することを目的として設計しました。

数回のイテレーションを経て、「ポジションダッシュボード」と「機会モニタリング」の2つのタブに分割しました。

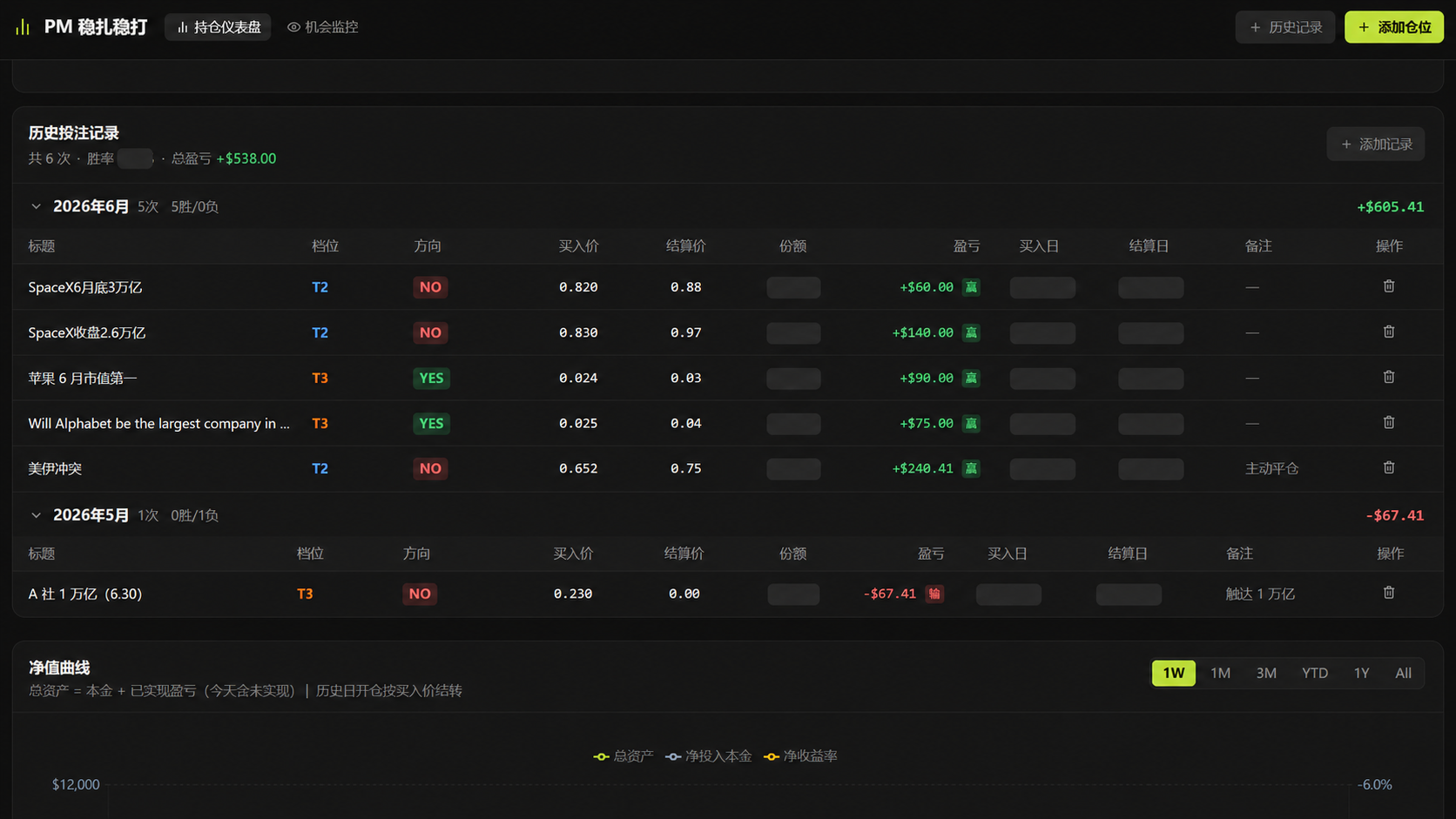

ダッシュボードの中核である「ポジションダッシュボード」は、PMのリアルタイムデータを取得し再計算する動的システムで、いくつかの機能エリアに分かれています(冒頭の画像を参照):

- 概要バー:総元本(計画値、実際の参考価値は低い)、投資元本、ポジション価値、ポジション含み益、総含み益(クローズ済み含む)。アカウント全体の状況を一目で把握できます。

- Tier比率:これはダッシュボードの中核となるリスク管理モジュールであり、最も直感に反し、かつ最も重要なエリアでもあります。詳細は次の章で説明します。

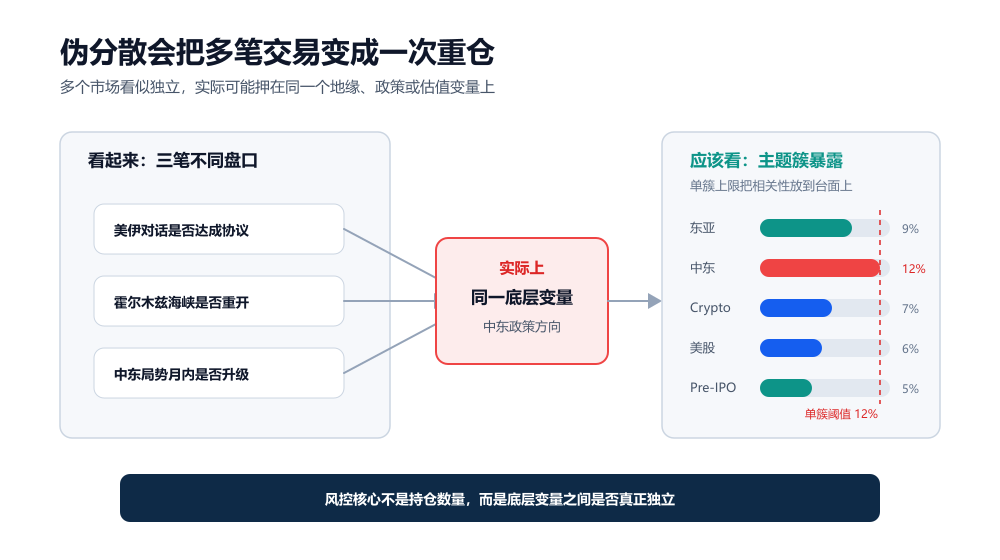

- テーマクラスターエクスポージャー:各ベッティングに「テーマクラスター」タグを付け、東アジア、中東、Crypto、米国株、Pre-IPOに分類(カスタマイズ可能)。ダッシュボードは各クラスターの比率を自動集計し、12%の単一クラスター上限しきい値を設定しています。なぜこのような設計にしたのか?それは主に、PMに潜む最も隠れた罠である「疑似分散」に対抗するためです。これも次の章で詳述します。

- 個別ポジション明細:ティア、方向、買値、決済価格、シェア、損益、購入日、決済日、メモなどが一行で表示され、昇順・降順の選択やタグによるフィルタリングが可能です。

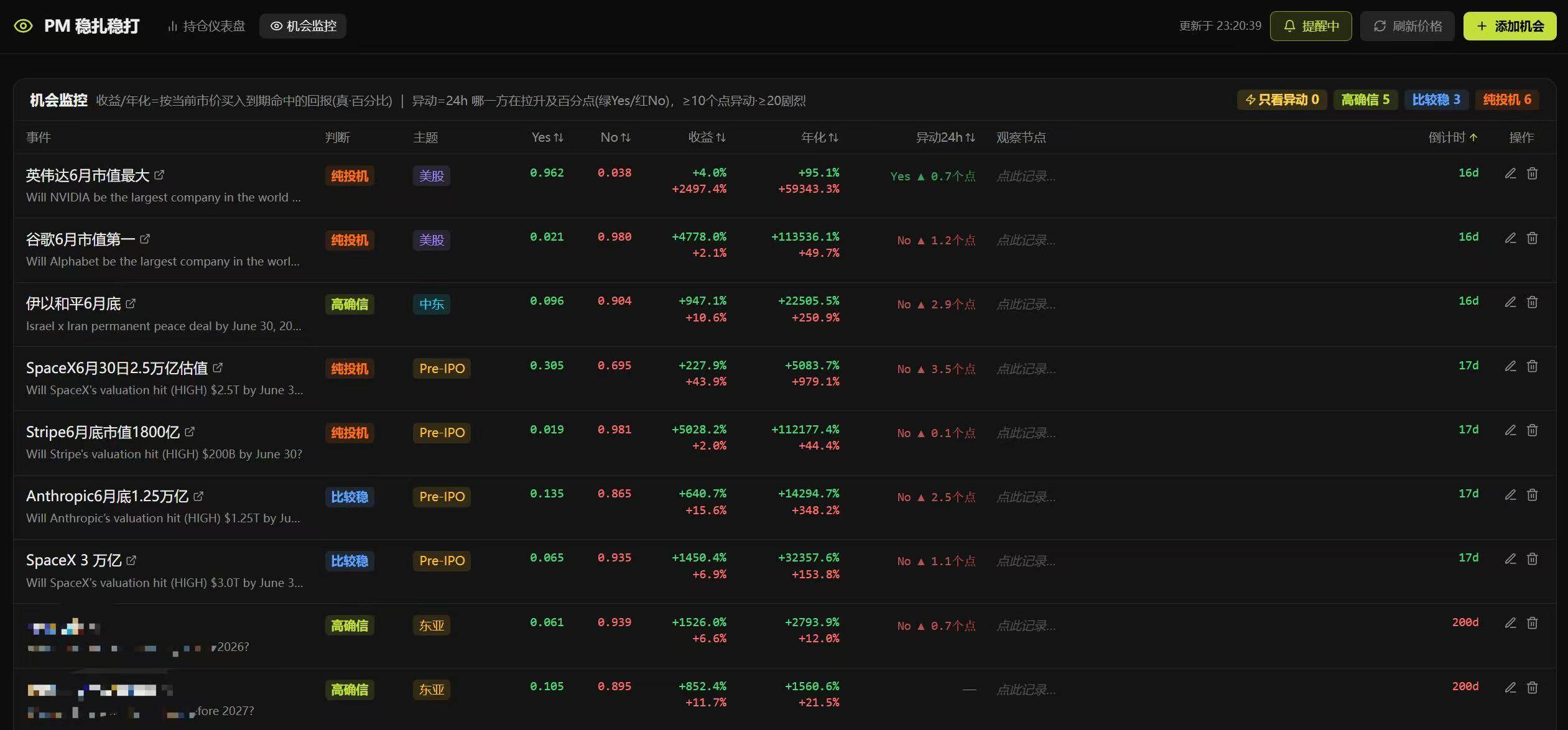

「機会モニタリング」はウォッチリストで、気になるがまだベットしていないマーケットを先にリストアップしておく場所です。

各マーケットには、イベント名(取引ページに直接ジャンプできるハイパーリンク付き)、T1/T2/T3の階層的判断、現在のyes/no価格、収益、年率収益、アラート(24時間以内に20%以上の変動など、カスタマイズ可能なしきい値を設定し、ページを開いていればポップアップで通知)、私が設定した観察ポイント、ベッティング期限までのカウントダウンなど、いくつかの主要フィールドを記録します。

ここで、私自身が気に入っている小さな工夫が2つあります。1つは、PMの適切なインターフェースを見つけ、ベッティングイベントのウェブページリンクを直接解析できるようにしたことです。これにより、yes/noの選択肢、対応する価格、同じイベント内の異なる選択肢の分類が自動的に表示され、手動入力の手間が大幅に削減されました。もう1つは、同じベッティングのTierが残り日数に応じて自動的に再分類されることです。

先日AnthropicがMythonをリリースする前に、ウォッチリストに明らかな価格変動が現れ、これは高確率で確定したイベントと判断できました。その時点で参入すれば、約10ポイントの収益を得られたでしょう。このような機会は、ウォッチリストなしでは安定して捉えることは難しいでしょう。

2. PMの数学的期待値の罠と「T1、T2、T3」設計原則

以上が簡単な紹介ですが、実は私がお伝えしたいのは、実測後の考察です。

それは、PMのようなバイナリーマーケットには大きな構造的な罠が存在するということです。「一つのポジションに大きく賭ける」ことを好むプレイヤーには非常に不親切ですが、「スーパーのようにたくさんの商品を分散して買う」分散投資家には、むしろ適していると言えるでしょう。

私の考えを明確に説明できるよう試みます。もし間違いや不足があれば、なかったことにしていただいて結構です:

あるベッティングイベントのyes価格 c が0.80、つまり市場がこの事象の発生確率を約80%と見積もっているとします。私自身がこの事象の実際の発生確率 q を0.90と判断した場合、このベッティングの期待収益率はおおよそ次のように計算できます:

EV = q / c - 1 = 0.90/0.80 - 1 = 12.5%

これは一見良さそうに見えますが、PMは債券ではありません。この12.5%の裏には非常に鋭いテールリスクが潜んでいます。それは、もし判断を誤った場合、損失は12.5%ではなく100%になるということです。

そのため、私はダッシュボードで「期待収益率」だけを見るのではなく、同時に2つのことを監視しています:

- 1つは、自身の確率判断と市場価格との差、つまり q - c です(私が設定した自動利益確定アラートの目標値は、買値と100の中間値です)。これは、エッジが本当に存在するかどうかの核心です。

- もう1つは、この事象が外れた場合、単一ポジションがゼロになることが総勘定に与える影響です。

2つ目の理由が、第一章で触れたT1、T2、T3の階層化の原点です。

簡単に言うと、私は3つのカテゴリーに分類しています:

- T1 高確信:私にとってのコンフォートゾーンは、東アジアや一部の地政学関連です。そこには東洋と西洋の情報格差が存在すると考え、何度も検証した上で追加します。

- T2 比較的安定:現在の暗黙の確率が、実際のyesまたはnoの価格設定よりも明らかに低いと感じられるもの。

- T3 純粋な投機:オッズが非常に高いもの。これは長期保有には向かず、逆張りを狙うのが最適です。価格がある程度戻ることで、短期的な収益を得ます。

ただし、T1には暗黙のコストがあることにも注意が必要です。特に長期のベッティングにおいてです。例えば、あるT1のベッティングの静的収益が18%であっても、決済が180日後であれば、年換算IRRはわずか3~4%かもしれません。これは資金をそのままにしておくのと大差なく、その間、元本は拘束され、後から現れる高IRRの機会を逃してしまうことになります。

そのため、T1の中でもさらに時間枠で細分化しています(この部分は完全に個人的な考え方なので共有しません。以下同様)。とにかく、短期のT1-Aは多めに賭けても良いが、長期のT1-Cは控えめに。低IRRの長期ベッティングを増やしすぎると、それは隠れた資金効率の低下を招きます。

T2にはエッジがありますが、「判断を誤った」場合の余地を残す必要があります。1ベットあたりの上限は8~10%です。つまり、このベットが全損しても、アカウント全体の損失は10%以内に抑えられ、その後の機会に参加し続けることができます。

T3はオッズは魅力的ですが、最小限のポジションで観察するに留め、大きな利益を期待しません。むしろ逆張りや短期回帰を狙い、高オッズのイベントを継続的に追跡し、こうしたマーケットの感覚を養います。

全体として、ポジション上限の本質は、「私の判断が間違っている可能性」に対して許容可能なコストの余地を残すことです。

ここで非常に直感に反する、しかし特に重要な点があります。それは、高確信は高ポジションと同義ではないということです。ある事象が95%の確率で発生すると確信していても、残り5%の確率でゼロになる可能性がある限り、ポジションは制限されなければなりません。

極端な例を挙げましょう。自分が勝率95%と信じているベッティングを10回連続で行ったとします。それぞれが非常に安定しているように聞こえますが、それらが互いに独立している場合、少なくとも1回は外れる確率は約 1 - 0.95^10 ≈ 40% です。

多く行えば、いつかは外す時が来ます。

これは独立した事象の場合です。現実には、多くのPMマーケットは独立しておらず、しばしば相関関係を持ちます。例えば、「米イラン対話合意の有無」「ホルムズ海峡再開の有無」「中東情勢の月内エスカレーション」。これら3つのベッティングは一見独立したマーケットに見えますが、その根底にある変数はほぼ同じ、つまり中東の地政学的な方向性です。この方向性の判断を誤れば、3つ同時に出血することになります。

これが私にとって最大の助けとなりました。勝率を上げることではなく、大きな失敗を犯すことを防ぐことです。つまり、このダッシュボードの核心的な価値は、収益の統計ではなく、リスク管理なのです。

3. このラウンドを終えて、Polymarketに対する私の本音

半月以上の深い実践を通じて得た最大の感想は、Polymarketには機会が無いわけではないが、多くの人が想像するようなアービトラージの場では決してないということです。

以前、私たちがオンチェーンアービトラージを行っていた時は、ルールは明確で、価格の歪みをロックすることができました。しかしPolymarketは違います。特定のベッティングにおける異なるセンチメントの変化を論理的に理解することが非常に求められます(この点を文字で正確に表現するのは難しいと感じます)。

例えば、東アジア関連の政治・経済の動向において、中国語ユーザーには確かに情報格差というアドバンテージが存在する可能性があり、これは掘り下げる価値があります。しかし、それが必ずしも勝利を保証するわけではありません。Polymarketは最終的に「あなたが理解した現実」に基づいて決済されるのではなく、市場のルールと指定されたデータソースに基づいて決済されます(UMAの操作問題も頻繁に報告されています)。

さらに、中国語の文脈である事柄が確実だと思っても、英語のルールにおける定義が同じとは限りません。特に各ベッティングのルール設定には、しばしば文言の罠が仕掛けられています。

したがって、私の実際の経験に基づくと、PMにはそれほど多くのアービトラージの機会はありません。主に情報格差とポジションの分散に依存するものであり、たとえ高確信のものであっても、ブラックスワンに遭遇する可能性があります。

一度遭遇すれば、元本は全て失われます。

ある友人が言っていたように、「投資において、たとえゼロになる確率が1%でも、まぐれを期待すべきではない」のです。

なぜなら、そのような数学的期待値は、長期的にはマイナスだからです。

ですから、現在の私のPMに対する理解はより保守的です:

- 第一に、安定した収益ツールとは見做さないこと。特に高確信の投資であっても、連続して勝った後には、自分がATMを見つけたと錯覚しないことです。バイナリーマーケットで最も恐ろしいのは、連勝した後に、自分は全てを判断できると誤認させ、最後のポジションを大きくして、それまでの利益を全て吐き出させることです。

- 第二に、高い勝率を良い取引と同一視しないこと。90%の勝率の事象でも、市場価格がすでに0.95であれば、むしろ負の期待値である可能性があります。逆に、勝率が40%の事象でも、市場が0.20しか与えていなければ、正の期待値を持つ可能性があります。

- 第三に、テ