美股「バージョンの子」最新リバランス:20%をAnthropicに投入、90億ドルでエヌビディアを空売り、弾は電力とメモリーへ

- 核心观点:被视为全球最激进 AI 投资人的Leopold Aschenbrenner,其最新仓位调整并非看空AI泡沫破裂,而是强调从“芯片优先”转向“能源、网络、机房建设优先”的基础设施轮动信号。他做空NVIDIA等热门芯片股,同时重仓电力、内存、数据中心网络及Anthropic等更深层资产。

- 关键要素:

- Leopold用约90亿美元名义仓位做空NVIDIA、ASML和Oracle,判断半导体等“卖铲子”交易过于拥挤。

- 他将资金转向电力、内存、数据中心网络等下一个基础设施瓶颈,并重仓Anthropic(占约20%仓位)这类直接“挖矿”的模型资产。

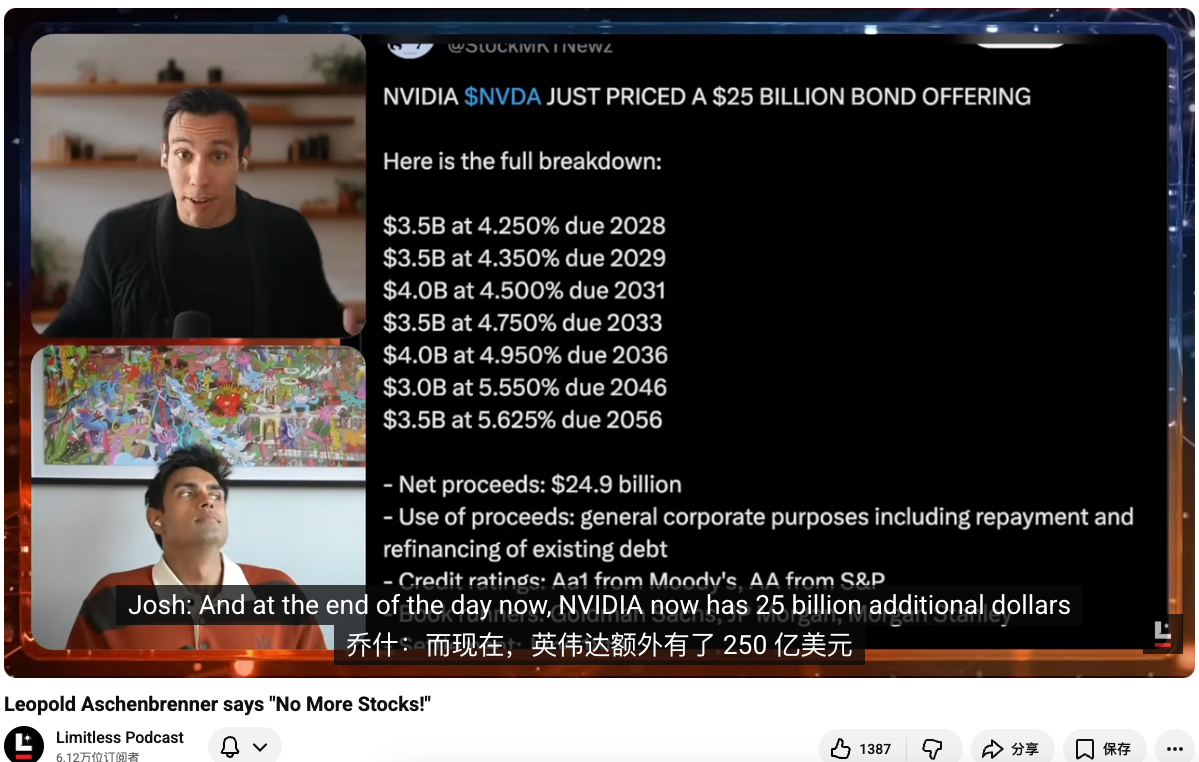

- NVIDIA完成250亿美元债券融资,尽管账上现金充裕且增加回购分红,但这被视为AI赛道融资方式转变的信号,非缺钱,而是利用廉价资金。

- 真正的瓶颈已从GPU转向电力供应、内存产能、数据中心的实体建设能力及审批监管,谁有能力建出数据中心谁就能赚钱。

- 光模块和光纤是数据传输的下一阶段升级方向,而铜在短距离高带宽传输中仍是关键材料,两者组合需求强劲。

- 能源被视为最稳妥的长期押注,因为无论AI需求是否放缓,全球对电力的刚性需求将持续增长。

- Leopold的基金规模从约2亿美元起步,一年半内通过公开和私人投资膨胀至约200亿美元,其策略对市场信号有放大效应。

編集 & 翻訳:深潮 TechFlow

話者:Josh Kale(Anthropic AI マーケティング)、Ejaaz Ahamadeen(元 Coinbase プロダクトマネージャー)

ポッドキャスト元:Limitless Podcast

元タイトル:Leopold Aschenbrenner says "No More Stocks!"

放送日:2026 年 6 月 17 日

要点まとめ

世界で最もアグレッシブな AI 投資家の一人と見なされる Leopold Aschenbrenner 氏は、公開市場で NVIDIA、ASML、Oracle に対し約 90 億ドルの名目ポジションで空売りを行う一方、資金を電力、メモリ、データセンターネットワーク、そして Anthropic のようなより深い AI インフラ・モデル資産に振り向けています。両ホストは、これは AI バブルが崩壊したことを意味するのではなく、むしろインフラ投資が「チップ優先」から「エネルギー、ネットワーク、データセンター建設優先」へとシフトする兆候であり、特に NVIDIA が 250 億ドルの債券融资を完了し、Anthropic の評価額が押し上げられた後、この判断の市場的含意は急速に拡大していると見ています。

注目ポイントの概要

Leopold 氏のコア取引ロジック

- 「AI における最も古典的な『ツルハシ売り』取引は混雑しすぎており、Leopold 氏の最近のポジション変更はそのシグナルを発している。」

- 「彼の判断は、AI インフラが天井を打ったというものではなく、インフラスタック内の特定の層、特に半導体や従来の人気銘柄が過度に混雑しているということだ。」

- 「問題が、資金が次にどこへ向かうのかとなると、答えは二つある。一つ目は最も直接的で、次の真のインフラボトルネック、すなわち電力、メモリ、データセンターネットワークといった領域へ流れることだ。二つ目の答えは、数週間前に明らかになった謎の投資である。」

- 「彼が賭けているのは、常に非常にインフラ志向のものだ。光通信企業にも電力関連企業にも投資している。」

- 「もし彼が NVIDIA に慎重なら、資金は電力やメモリといったところへ向かう。同時に彼は、『ツルハシ』を買い続けるのではなく、『鉱山』そのものに直接投資したいと考えており、Anthropic は彼が最も好む鉱山である。」

NVIDIA の資金調達が発するシグナル

- 「問題は NVIDIA が今後も利益を上げ続けるかどうかではない。極めて高い利益率を誇り、もともと多額の現金を抱えている会社が、なぜ外部からさらに 250 億ドルを借り入れる必要があるのか、ということだ。」

- 「もしある企業が同じ月に、大規模な自社株買いと配当の大幅増加を行う一方で、同時に借金をしているなら、それは明らかに資金不足が理由ではない。より合理的な説明は、これが低コストの資金であり、AI ラウンドの資金調達方法に軽微な変化が生じているということだ。」

次の波の AI インフラ特需

- 「真のボトルネックはもはや GPU だけではない。電力、メモリ、データセンターネットワーク、そしてそれらを実際に構築する能力である。」

- 「どれだけ資金を調達しても、データセンターを十分な速さで建設したり、メモリチップの生産能力を十分に拡大したり、送電網や電力線、関連インフラをすぐに拡張したりすることはできない。現場には十分な人手がおらず、承認、規制、さまざまな手続きが立ちはだかっている。」

- 「データセンターを建設できる者が、利益を獲得するのである。」

光モジュール、銅、光ファイバー

- 「GPU の規模が大きくなるにつれ、銅線は高温になり、エネルギー損失が増大し、効率が著しく低下する。光ファイバーは、このような状況下での次のアップグレード先となる。」

- 「多くの高帯域幅・短距離伝送のシナリオでは、銅は事実上、誰もが実際に使用したい唯一の材料である。距離が長すぎたり、熱が大きすぎたりして銅が適用できなくなった場合にのみ、光ファイバーに切り替わる。そのため、現在市場では銅と光ファイバーの組み合わせ需要が非常に強い。」

- 「銅先物は最近非常に強含みで推移している。その根本的な理由は、誰もがそれを必要としているからだ。銅は短距離・高帯域伝送において最も重要な基礎材料であり、光ファイバーは次のステップである。」

- 銅は依然として短距離・高帯域伝送において最も重要な材料であるが、距離が長くなったり熱が高くなりすぎたりすると、光ファイバーに切り替える必要がある。

- 「資金の次の行き先は、一見すると地味なインフラ企業になるだろう。」

エネルギーが最も安全な賭けである理由

- 「私は常にエネルギーに強気だ。なぜなら、たとえ AI 需要が減速しても、エネルギー自体は依然として世界的な必需財であり、その需要はますます高まる一方だからだ。」

- 「あらゆるシナリオで上昇し続ける唯一のトレンドは、エネルギー、電力、出力に対する私たちの需要である。これらの企業こそ、私が最も長期的に買い持ちしたい銘柄だ。」

- 「私が最もフォローしたいのは、Jensen が投資していて、かつ Leopold のロジックと交差する企業だ。現在、私が最もコピートレードに近い銘柄は Marvell である。」

- 「最良の長期ポジションは、必ずしも最もホットなチップ企業ではなく、あらゆるマクロシナリオにおいて不可避な電力インフラである。」

Leopold 氏の AI 投資ポートフォリオ

Josh Kale:

Leopold Aschenbrenner 氏、この 24 歳で AI 専門に投資する若者は、今や市場から世界最強の AI 投資家と見なされている。外部の噂では、彼のファンドの名目ポジション規模は既に 200 億ドルを超えているという。1 ヶ月前に Ejaaz の投稿を見た時、ファンド規模はまだ 137 億ドルだったので、ほぼ四半期ごとに倍増していることになる。

今回は、彼の最近の投資行動におけるかなり重要な変化をいくつか入手した。前回、彼の投資ポートフォリオについて話した時、最も驚くべき点は、彼がほぼ誰もが知っている企業、つまり世界で最も時価総額が高く、AI の熱気が最も高い NVIDIA を空売りしていることだった。多くの人が、なぜ彼がこのような企業に対して 90 億ドルを超える空売りポジションを取るのか、理解できなかった。

今、それを説明できるかもしれない新しい手がかりを入手した。NVIDIA が資金調達を行っているのだ。しかも、債券発行による資金調達である。表面的には、これは非常に不合理に見える。NVIDIA のような巨大で利益率の高い企業が、なぜ今更、完了したばかりの 250 億ドルもの現金を調達する必要があるのか?今日は、Leopold 氏のポートフォリオと合わせて、なぜ彼がこれほど稼げているのか、彼が次に何を注目しているのか、そして NVIDIA のこの資金調達が一体何を意味するのかを議論したい。

Ejaaz Ahamadeen:

まず背景を説明しよう。Leopold Aschenbrenner 氏は元 OpenAI の研究員で、約 1 年半から 2 年前にファンドを募り、当初の規模はそれほど大きくなく、私の記憶では約 2 億ドルだった。しかし、彼の最新の 13F 提出書類によると、このファンドの公開ポジションは既に 137 億ドルの価値がある。

そのため、市場は当然、彼がどのようなポジションを取っているのか、中核的な投資ロジックは何か、次の大きな取引はどこになるのか、を知りたがっている。これを理解するには、まず 1 ヶ月前まで、Leopold 氏が AI セクター全体に対して非常に強気であり、特に「ツルハシ売り」のロジック、つまり NVIDIA のような GPU や上流のハードウェアサプライヤーを強く支持していたことを知る必要がある。

しかし、約 1 ヶ月前、市場は彼が半導体セクターに対してそれほど強気ではないことを発見した。彼は依然としてメモリや電力といった真のボトルネックセクターに強気であり、新型クラウド事業者にも強気かもしれないが、世界で最も価値のある企業である NVIDIA に対しては強気ではない。具体的には、彼は NVIDIA、ASML、Oracle など、AI インフラの中核的な受益者と見なされるいくつかの企業に対して、合計約 90 億ドルの弱気ポジションを取っている。

NVIDIA 空売りのロジック

Ejaaz Ahamadeen:

このニュースが出ると、多くの人は心配し始め、AI バブルが崩壊するのではないかと考え始めた。表面的には、NVIDIA の GPU は依然として好調に売れており、需要に明確な弱まりは見られない。では、問題は一体どこにあるのか?

その後、私たちはさらにいくつかの新しい手がかりを掘り起こした。その中で最も重要なのは、NVIDIA が債券発行によって外部から 250 億ドルを調達したことだ。これは、単に自社の資金を使用するのではなく、追加でレバレッジをかけていることを意味する。そこで疑問が生じる。世界で最も収益性が高く、利益率が高く、キャッシュフローが強い企業が、なぜ外部から 250 億ドルを借り入れる必要があるのか?

Josh Kale:

それに、彼らは当初 200 億ドルの調達を計画していただけなのに、最終的には 250 億ドルに拡大し、応募は 3 倍を超えた。前回このポートフォリオについて話し合った時、私たちはまだバブルを心配するなと言っていた。なぜなら、これらの企業は設備投資は膨大だが、収入も十分に高く、理論的には自己資本で拡大を賄えるからだ。

しかし、これは NVIDIA が 2021 年以来初めて、明らかにバランスシート外から資金を調達したケースであり、自社の現金を直接使用するわけではない。確か、現在彼らの手元には約 120 億ドルの現金があるはずだ。これら全てを合わせると、奇妙な緊張関係が見えてくる。一方で Leopold 氏は空売りをしており、他方で NVIDIA は無限の現金と利益があるように見えながら、債券を発行している。一体何が起こっているのか?

NVIDIA 債券融资の分析

Josh Kale:Ejaaz、この取引自体を分析してくれないか?これは一般的な資金調達ではなく、債券発行だ。要するに、NVIDIA のバランスシートにはさらに 250 億ドルが追加され、金利は非常に低いはずだ。

Ejaaz Ahamadeen:

二つの説明を提示しよう。NVIDIA は元々約 137 億ドルの現金を保有していた。つまり、自社の資金を使うことは完全に可能だった。では、なぜ外部から資金を調達するのか?最も単純な類推は家を買うことだ。多くの人は、たとえ一括で支払う現金があっても、ローンを選択する。なぜなら、自己資本は他のことに使うことができ、借入コストが十分に低ければ、実際にはよりお得だからだ。

ここ数年、金利環境は決して良好ではなかったが、もしあなたが NVIDIA、つまり世界で最も価値があり、最も人気のある企業の一つであれば、非常に良い条件で資金を借りることができる。今回の 250 億ドルの債券融资は、期間が 2 年から 30 年まで様々で、ほぼ非常に安い資金と言え、金利はアメリカ国債の利回りに近い水準だ。

そして、この資金調達は約 4 倍の応募超過だった。言い換えれば、市場にはこの 250 億ドルの枠に 850 億ドルの資金が殺到し、NVIDIA はほぼ自由に投資家を選べる状態だった。公式の説明だけを見れば、NVIDIA の説明は、これは主に財務上の取り決めであり、既存の債務の一部を返済し、借り換えるためのものだというものだ。Google も数週間前に非常によく似たことを行い、今年 2 月にも一度行っている。したがって、この説明を受け入れ、財務最適化と見なすことはもちろん可能だ。

しかし、別の側面も無視するのは難しい。過去 1 ヶ月半の間に、NVIDIA、Amazon、Google、そして他のいくつかのハイパースケールクラウド事業者が、ほぼ全て外部融资を強化している。あるものは債券を発行し、あるものは株式を売却している。Leopold 氏の見解は全くもっともではないかもしれない。これはバブルが緩み始め、ハウス・オブ