Storage is still rising, but smart money is starting to position in this "flash memory chain"

- Core Viewpoint: AI computing power is constrained by expensive and scarce memory (DRAM). Giants like AMD, NVIDIA, and SanDisk are promoting the partial substitution of DRAM with cheaper flash memory (NAND). This "flash memory substitution" logic will bring new incremental demand to the NAND supply chain, while segments whose valuations have not yet fully reflected this change (such as controller chips) offer higher cost-effectiveness.

- Key Elements:

- The surge in demand for High Bandwidth Memory (HBM) by AI chips has led to tight DRAM capacity. Contract prices rose over 90% quarter-on-quarter in Q1 2026, and HBM is expected to account for 25% of DRAM wafer output, creating a high "memory tax."

- AMD's acquisition of MEXT, NVIDIA's launch of CMX, and SanDisk and SK Hynix's initiation of the HBF standard show that three major players are exploring solutions to move AI data from DRAM to NAND flash to reduce costs and improve efficiency.

- In the NAND supply chain, original manufacturers and module makers (like SanDisk, Longsys) have been fully priced in based on the "price increase logic." In contrast, the controller chip segment (Silicon Motion, Phison, InnoGrit) benefits from SSD shipment growth but has relatively lagging valuations.

- The world's top three independent SSD controller manufacturers are Silicon Motion (SIMO), Phison (8299.TW), and InnoGrit Technology (688449). Among them, InnoGrit has the largest valuation gap due to profit dilution from a high R&D expense ratio of 36%-38%.

- HBF (High Bandwidth Flash) is expected to sample in the second half of 2026, with a market size of approximately $12 billion by 2030. It will drive demand for advanced packaging (JCET, TongFu Microelectronics) and packaging materials (Huahai Chengke). However, these are mostly expectations at this stage, and related concept stocks are mixed.

原文作者: David

导读:SanDisk 上市 16 个月涨了约 40 倍,A 股江波龙一季度净利润同比涨 26 倍...存储是 2026 年最热的赛道,没有之一。但 6 月以来,AMD、英伟达、SanDisk 三家巨头几乎同一时间做了同一件事:

想办法少用昂贵的内存(DRAM),把活儿挪给便宜的闪存(NAND)。这条「闪存替代」的暗线,龙头股已经起飞,真正没被定价的机会或许藏在它的上下游。

搞懂 AI 受制于“内存税”的现状

存储这轮行情到目前为止有多猛,看几个数字就够了。

SanDisk(SNDK)2025 年 2 月从西部数据分拆上市,发行价约 38 美元,到 2026 年 6 月中已摸到约 2000 美元,16 个月涨了近 40 倍,市盈率约 69 倍;更不用说美光。

A 股这边,江波龙 2026 年一季度净利润 38.62 亿元,同比增长 2644%;兆易创新一季度净利同比 522%,6 月 17 日直接涨停封在历史高点。整个市场之前的共识似乎只有一句话:

AI 太缺存储,缺货要缺到 2028 年,买存储股闭眼涨。

但在所有人为「缺货」狂欢的时候,几家最有话语权的公司,正在悄悄给这个故事埋雷。

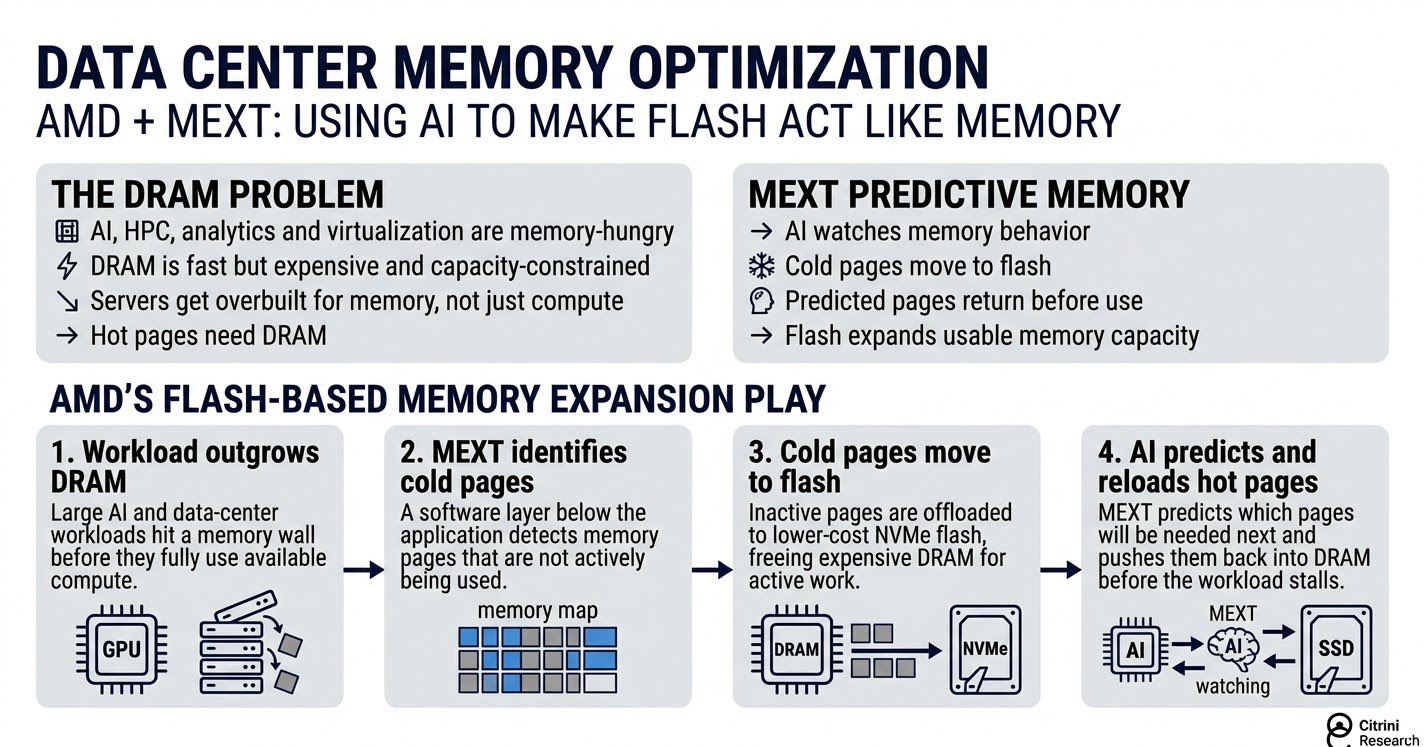

6 月 15 日,AMD 宣布收购一家叫 MEXT 的公司,技术核心是用 AI 把闪存「伪装」成内存用;

往前推,英伟达在 2026 年初的 CES 和 GTC 上推出 CMX,把 AI 运行时最占内存的那部分数据挪到闪存层;再往前看,SanDisk 和 SK 海力士在 2 月联手立项一个叫 HBF 的新标准,要把闪存塞进原本只给高端内存(HBM)用的封装里。

把这三件事合在一起看,方向完全一致:

给 AI 加一层「比内存便宜、比硬盘快」的中间记忆,少为昂贵的 DRAM 买单。海外主题投资研究机构 Citrini Research 甚至把这个现象起了个名字,叫「内存税」(The AI Tax)。

要听懂这个词并顺着去摸投资标的,首先你得先分清 AI 的两种「记忆」。

一种是内存,也就是 DRAM,以及它最高端的形态 HBM(高带宽内存,专门贴着 GPU 用)。它快,GPU 随手就能取数据,但极贵、容量小。

另一种是闪存,也就是 NAND,你电脑里的固态硬盘就是它。它便宜、容量大,但慢。打个不太精确但够用的比方:DRAM 是摊在桌面上随手能拿的文件,NAND 是楼下仓库里的货,便宜管够,就是取一趟慢。

AI 这两年发展到现在,很明显的问题是桌面不够用了,而且贵得离谱。

TrendForce 数据显示,2026 年一季度 DRAM 合约价环比涨过 90%;花旗预测 2026 全年 DRAM 均价涨 88%、NAND 涨 74%。涨价的根子在 AI:

英伟达的 GPU 要喂数据,HBM 又快又贵,于是 HBM 吃掉了越来越多的 DRAM 产能。

Citrini 援引的一组数据是,HBM 占整个 DRAM 晶圆产出的比例,从 2020 年的 2% 一路涨到 2025 年的约 21%、2026 年预计 25%... 也就是说四分之一的内存产能被 HBM 占走,留给其他人的自然更紧、更贵。

这就是「内存税」的由来。

AI 想跑得快,被迫为又贵又缺的内存付一笔越来越高的"税"。税太重,自然有人想避税。避税的方向只有一个,就是把一部分原本压在 DRAM 上的活儿,挪到便宜的 NAND 闪存上去。

前文提到的 AMD、英伟达、SanDisk 做的三件事,本质都是「避税」的不同路径。但效果都是要给 AI 加一层「比内存便宜、比硬盘快」的中间记忆。

对投资的意义就在这"挪"字上。每挪一份活儿到闪存,就是给 NAND 产业链多导一份需求。存储龙头已经因为"缺货涨价"涨过一轮,而"闪存替代 DRAM"是叠加在涨价之上的第二层逻辑。

它指向的不一定是已经涨疯的龙头,而是这条链上还没被这层逻辑定价的环节。这才是值得我们往下挖的东西。

拆解闪存产业链:原厂吃肉,主控卖铲

闪存这门生意,从晶圆到你手里的硬盘,大致分三层,越往上游越赚钱、也越垄断。

- 最上游是 NAND 原厂,自己造晶圆的那批人:

三星、SK 海力士(铠侠并入后)、美光、以及从西部数据分出来的 SanDisk。它们掌握产能,涨价周期里赚得最狠。

- 中间一层是模组厂,从原厂买晶圆颗粒,封装成 SSD、内存条卖给终端:

它们不造晶圆,赚的是加工和品牌的钱,业绩弹性甚至比原厂更夸张。因为颗粒涨价时,它们手里的低价库存瞬间增值。

A 股的江波龙、佰维存储、德明利都是这一层。江波龙 2026 一季度净利润 38.62 亿元,同比增长 2644%;佰维存储同期增长 1567%。

但弹性也是双刃剑。颗粒一旦跌价,库存反过来砸自己,模组厂是周期里最先承压的。

- 最容易被忽略的是第三层,主控芯片:

SSD 里除了闪存颗粒,还有一颗"大脑"负责调度数据进出,这就是主控。它不直接受益于颗粒涨价,但只要 SSD 出货量涨,主控需求就涨。

理论上说,这一层才是这条链里最接近"卖水人"的位置。独立主控全球前二是台湾的慧荣(SIMO)、群联(8299.TW),A 股的联芸科技(688449)排第三。

目前这三层里,原厂和模组厂已经被市场"涨价逻辑"充分定价,股价反映的是缺货涨价的当下。

而"闪存替代 DRAM"是叠加在涨价之上的第二层逻辑,它利好的不只是涨价,更是 SSD/闪存出货量的长期放大。

这层逻辑最该受益的,恰恰是出货量驱动、还没被涨价行情带飞的环节,比如主控;以及下一章要讲的、HBF 专门催生出来的新增量。

真正没被定价的:主控的「估值洼地」和 HBF 的「新蛋糕」

出货量驱动、还没被涨价行情带飞的环节。挖下去,有两块。

第一块,主控的估值落差。

联芸科技(688449)是个标本。它是独立 SSD 主控厂全球第三,仅次于台湾的慧荣和群联,PCIe 5.0 主控是国内少数能量产的。

但截至 2026 年 4 月,它的市值还不到上市首日,股价被同期江波龙、德明利这些模组股甩开一大截...原因恐怕并不复杂:

主控不直接吃颗粒涨价,颗粒疯涨这半年,资金一窝蜂买弹性最大的模组厂,主控被晾在一边。

但笔者认为这也正是"涨价逻辑"和"出货量逻辑"的分野。颗粒涨价,利好的是有库存的原厂和模组厂,主控分不到;但闪存替代 DRAM 带来的是 SSD 出货量的长期放大,每多卖一块 SSD,就要多配一颗主控。

这条线如果成立,受益的是出货量、不是涨价,主控是更纯粹的标的。

这一层能看的有三家:

慧荣 SIMO(美股 ADR):独立主控全球第一,消费级 SSD 主控全球市占超 30%。

群联 8299.TW(台股):独立主控全球第二,铠侠的定制主控就出自它。

联芸科技 688449(A 股):独立主控全球第三,国产主控里技术最靠前,也是估值落差最大的一个。

不过,风险也得说清楚。主控不是高垄断环节,国产玩家不少,价格战也一直在打;公开数据显示联芸自己研发费用率高达 36%-38%,利润被持续摊薄,"全球第三"的份额不等于高利润。

第二块,HBF 催生的「新蛋糕」。

先说 HBF 是什么。

HBM 又快又贵,还把 DRAM 产能吃掉四分之一,于是 SanDisk 和 SK 海力士想了个办法:用 NAND 闪存堆出一个和 HBM 形态相似、但容量大 8 到 16 倍、成本只有零头的替代层,这就是 HBF(高带宽闪存)。

它不抢 HBM 的活,做 HBM 旁边的"大容量仓库",专门接 AI 推理那些"放不进 HBM、又舍不得丢进冷存储"的数据。

做 HBF 的工艺,是用 TSV(硅穿孔,在芯片上打孔做垂直连接)把多层 NAND 堆起来再键合封装,和做 HBM 同源。这套工艺会拉动先进封装、封测和专用材料。技术上能挂钩的标的:

长电科技 600584、通富微电 002156(A 股):国内封测双龙头,HBF 用的堆叠键合工艺在它们能力圈内。

华海诚科 688535(A 股):国内唯一量产 HBM 封装核心材料 GMC 的企业,HBF 同源工艺可延伸。

但这块更像没有兑现的预期,需要注意下面几个点。

第一,HBF 还没量产。SanDisk 的时间表是 2026 下半年出样、2027 年初出首批设备,眼下所有"受益"都是预期,没有一分钱进财报。

第二,盘子没想象中大。按 SK 海力士援引的预测,HBF 市场到 2030 年约 120 亿美元,同期 HBM 约 1170 亿美元,HBF 不到它的零头。它是补充层,不是颠覆者。

第三,A 股已经冒出大量"HBF 概念名单",例如壹石通、飞凯材料、芯源微、快克智能等频繁被点名。这些公司多数只是"理论上可能沾边",没有 HBF 相关的实际订单或工艺验证披露,是典型的蹭概念。

它们和上面长电、华海诚科这种"工艺真能挂钩"的不是一回事,得分开看。

所以上述这两块可以看做是同一投资主题下,当期和远期的叙事。

主控是"现在就在出货、但估值还没反应替代逻辑"的洼地,落点实;HBF 新增量是"故事性感、兑现要等 2027 往后"的远期期权,落点虚,且概念股水分大。

一张图看懂全市场:沿着产业链,标的在哪、贵不贵

把前面拆的环节汇总成一张地图。

按真实的地理分布,这条链集中在四个市场:NAND 原厂在美、日、韩,主控分布在美股 ADR 和台股,模组、封测、材料几乎全在 A 股。港股没有对应的纯闪存标的,这里不强行凑。

读这张图记住一个坐标:

越靠上游(原厂)越垄断、越受益,但也涨得最透、估值最贵;越往中下游(模组、主控、封测、材料),弹性和确定性各有不同,有的还没被"替代逻辑"定价。

风险与变数:短期是顺风,长期是悬在 DRAM 头上的剑

「闪存替代」这条线最容易被误读的地方,是把短期和长期混为一谈。它们的方向其实相反。

短期(2026 到 2027),替代远没到规模落地的时候,存储超级周期还在兑现。NAND 合约价二季度环比还在涨 70% 以上,原厂和模组厂业绩继续爆。

这一阶段,「内存税」对闪存链是纯顺风的:AI 越缺内存、越要往闪存挪,越给 NAND 导需求。

短期的风险不在逻辑在位置。龙头估值已经隐含了大量乐观预期,SanDisk 市盈率 69 倍、A 股模组股普遍翻倍,6 月 17 日美光、AMD、SanDisk 集体回调 6%-7%,就是高位资金对"涨太多太快"的本能反应。

在这个位置追高,赌的是情绪能不能延续。

中长期(2027 往后),变数才真正出现。如果 HBF 量产、CMX 和 MEXT 这类方案被验证有效,"闪存能替代一部分 DRAM 的活儿"就从论文变成现实。

届时 DRAM "永远缺货、稀缺溢价永不衰减"的叙事会被动摇,这是悬在 DRAM 纯多头头上的一把剑。

注意,这把剑砍的是 DRAM 的稀缺溢价