Tiger Research:DeFi貸付のモジュール化、リスクは分散されず

- コア見解:RWA資産のオンチェーン化と機関投資家の参入に伴い、DeFi融資市場は、初期の共有流動性プール構造から、リスク分離を核とするモジュール化構造へと移行しつつある。これは、基本実行レイヤーと運用リスク管理レイヤーを分離するものであり、Morpho、Aave V4、Euler V2などのプロトコルが、それぞれ異なる技術的アプローチでこの変革を実現している。

- 重要な要素:

- 伝統的金融の教訓:2008年のリーマンショックは、単一の共有プールまたは集中型仲介機関のリスクを露呈し、システム全体への感染を引き起こした。その後、執行、カストディ、リスク管理などの機能を分離することで制度的な保護が構築された。

- DeFiの進化の経路:初期のプロトコル(Compound、Aave V1-V3など)は、すべての貸付メカニズムを単一のコードベースに圧縮していた。これにより仲介コストは削減されたが、リスクが集中し、保守的なガバナンスと低い資本効率を強いられた。Silo Financeは、単一資産ごとの独立した貸付プールを初めて導入し、モジュール化による分離の実現可能性を実証した。

- RWAが変革を促進:トークン化された国債、プライベートクレジットなどのRWA資産は、取引時間、オラクル、規制要件において大きな違いがある。従来の共有流動性プールではこれらを統一して管理できず、清算・決済レイヤーとリスク運用レイヤーを分離するモジュール化構造への需要が生まれた。

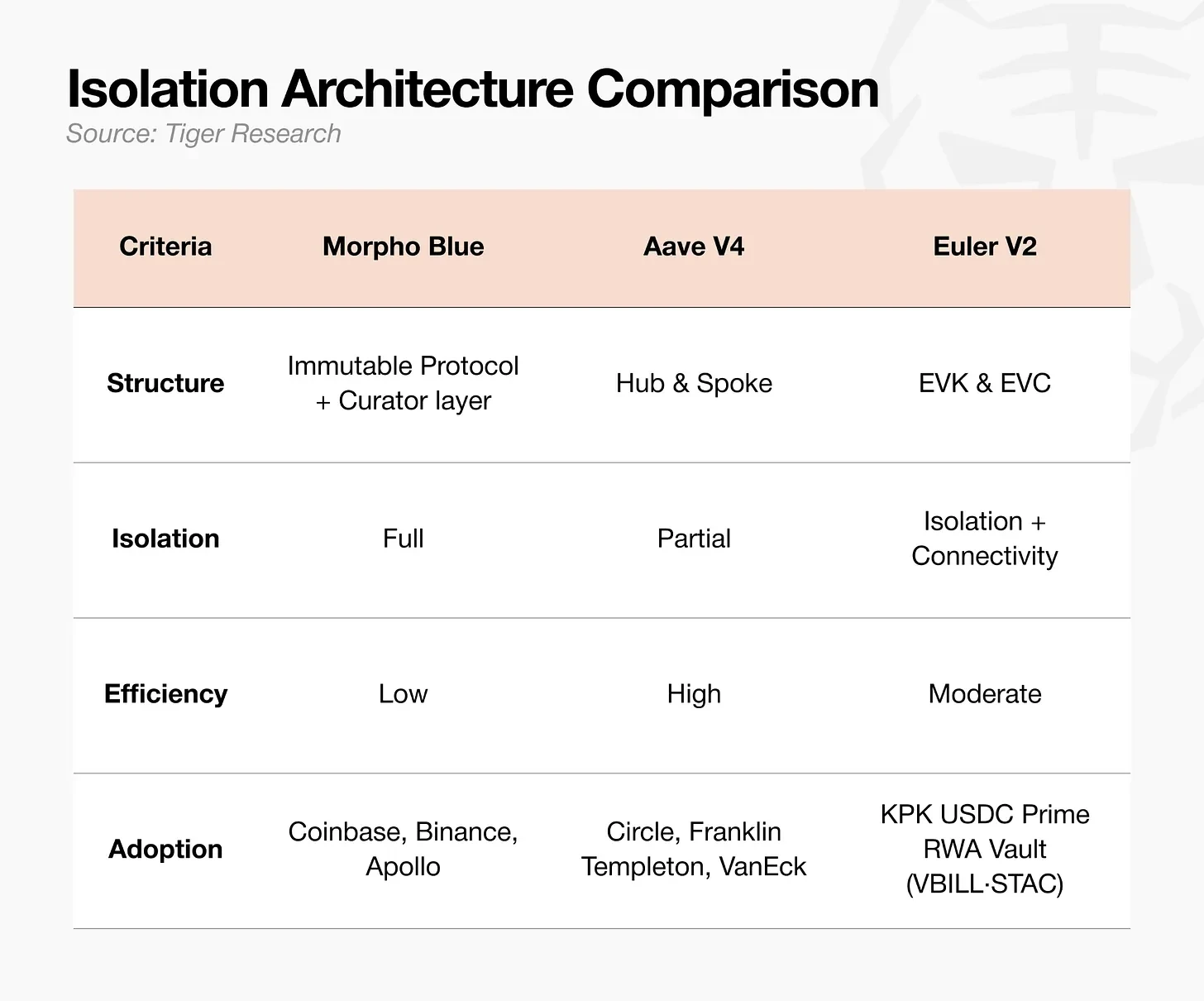

- 主流プロトコルの実践:Morpho Blueは完全な外部化モデルを採用し、市場の作成とリスク管理をキュレーターに委託する。これはプライムブローカーの分業制に似ている。Aave V4はハブアンドスポークのハイブリッドモデルを採用し、流動性の共有を維持しつつ、与信枠によってリスクを分離する。Euler V2は、EVKとEVCを通じて、単一資産の独立性とクロス担保の柔軟性を両立するマルチ戦略構造を実現する。

- 運用レイヤーが中核的競争力に:インフラが収斂するにつれて、オンチェーン融資市場の競争は運用レイヤーに集中する。すなわち、誰がより効率的に担保を評価し、リスク管理パラメータを設計し、規制に対応し、実績を築けるかが、機関投資家の資本を引き寄せる鍵となる。

本稿は Tiger Research が執筆しました。機関投資家がオンチェーン貸付市場に参入するにつれ、DeFi は単一の共有資金プール構造から、リスクの分離と運用レイヤーの専門分化を特徴とする新たな構造へと移行しています。

要点のまとめ

- リーマンショックと Kelp DAO の事件は、同じ構造的欠陥を露呈しました。それは、単一の共有資金プール構造が単一資産のリスクを増幅させ、システム全体の危機に発展させやすいという点です。伝統的金融は、金融システムの各機能レイヤーを分離することでこれに対応してきました。

- DeFi エコシステムは、リスク分離を中核とするモジュール型アーキテクチャの構築という、同じ方向に向かって進化しています。

- RWA 資産がオンチェーンで流通し始めたことで、この変化の速度は加速しています。

- モジュール型アーキテクチャにおいては、実際にプロダクトを管理するオペレーションレイヤーの能力が、重要な差別化要因となります。

1. リーマンショックの教訓

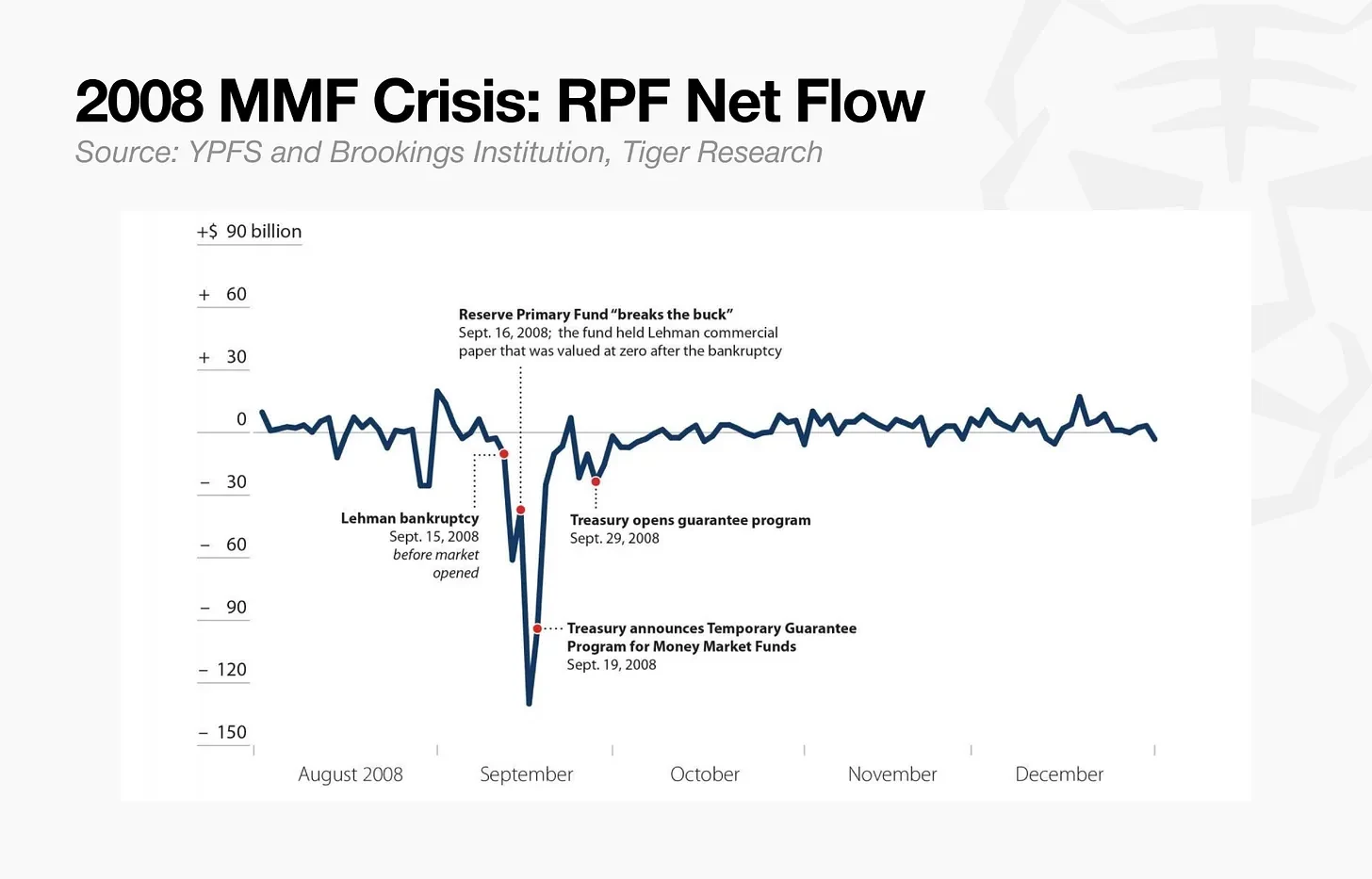

2008年9月、リーマン・ブラザーズの破綻は前例のない危機を引き起こしました。世界第3位のマネー・マーケット・ファンド(MMF)であるリザーブ・プライマリー・ファンド(RPF)は、わずか1日ですべての償還を停止しました。

当時、RPF のリーマン・ブラザーズ債務への投資は、運用資産のわずか1.2%でした。リーマン破綻によりこの1.2%の債務が回収不能となり、ファンドの総資産価値は額面の100%から98.8%に下落しました。これは、マネー・マーケット・ファンド業界が維持してきた1株当たり1ドルの純資産価値(NAV)という基本原則を破綻させるのに十分な額でした。ファンドの1株当たりの価値は1ドルを下回り、0.97ドルになりました。

元本の損失が表面化すると、パニックはほぼ瞬時に広がりました。待てば待つほど損失が拡大するという懸念から、前例のない銀行取り付け騒ぎが発生し、2日間で400億ドルもの償還請求が殺到しました。この巨大な圧力に耐え切れず、ファンドは資金を凍結し、すべての引き出しを停止しました。

リーマン・ブラザーズの破綻は、伝統的な資本市場の全面的な再編を余儀なくさせました。マネー・マーケット・ファンド分野では、リスクに応じた流動性バッファーと償還制限のガイドラインが抜本的に改革されました。ヘッジファンド分野では、業界はリーマン・ブラザーズの再担保リスクの教訓、すなわち単一のプライムブローカーへの顧客資産の集中管理から学びました。

その結果、資産と信用は単一の仲介機関に集中するのではなく、構造的に調整されました。執行基盤とリスク管理を分離し、リスクエクスポージャーを複数のプライムブローカーに分散させることが、世界的なリスク分離の標準となりました。 このようにインフラとリスクを分離して伝染を防ぐ制度的な保証に基づき、資産運用業界は運用の信頼を再構築し、成長を回復することができました。

2. 伝統的資本市場はこの問題をどう解決したか

2014年、米国証券取引委員会(SEC)はマネー・マーケット・ファンド(MMF)の枠組みを再編しました。ファンドはその資本の性質に基づいて分類され、各カテゴリーに異なる基準が適用されるようになりました。これにより、あるカテゴリーのファンドにおける取り付けや破綻が他のファンドタイプやシステム全体に波及するのを防ぐことが目的で、各カテゴリーには独自のバッファー機構が設けられました。

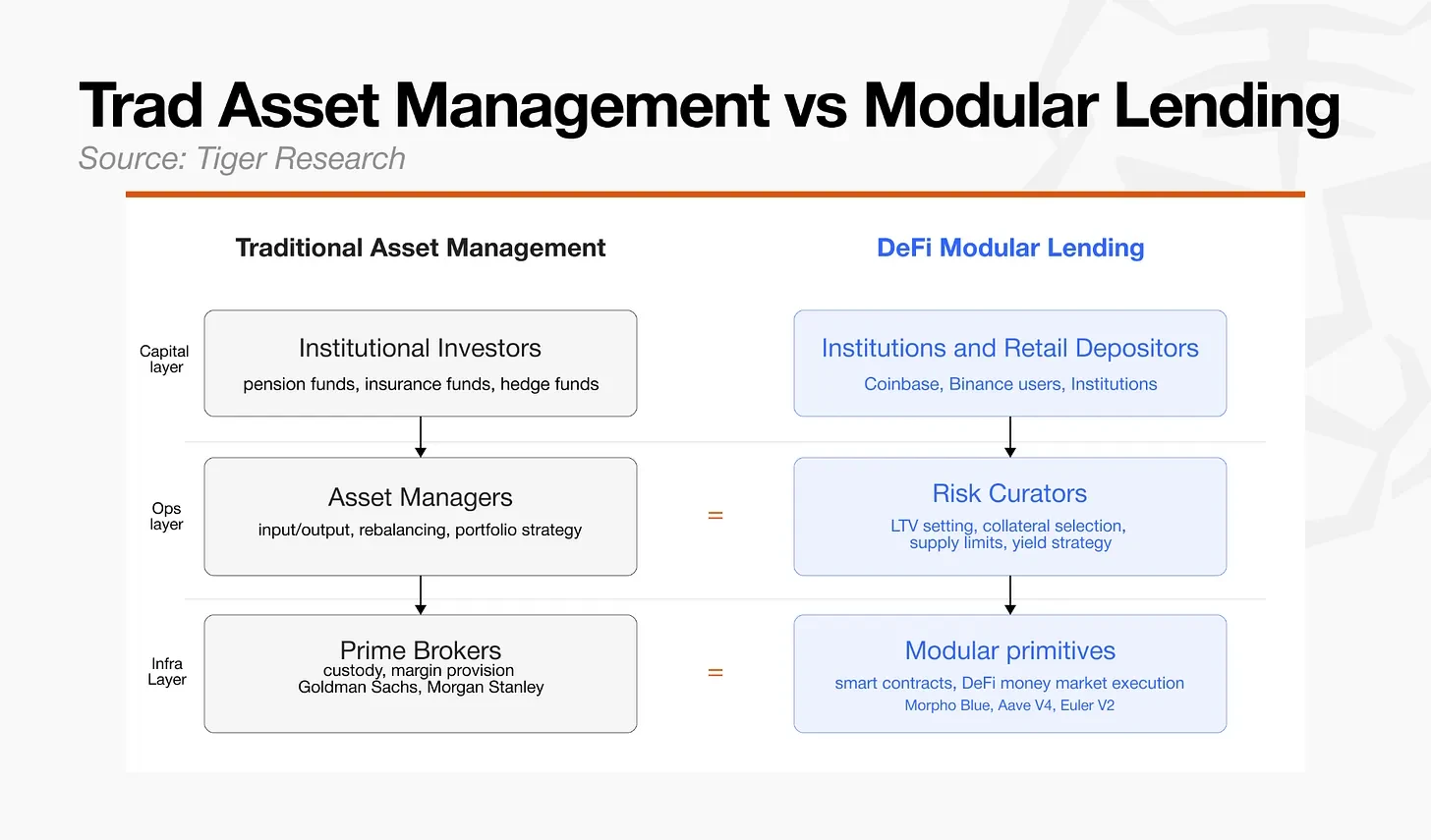

伝統的金融のリスク管理手法の中核概念は分離です。権限は分散され、単一のプロセスにリスクが集中するのを防ぎ、資金の流れの各段階に独立した検証メカニズムが導入されます。

資本市場におけるプライムブローカレッジ業務は、この原則を最もよく体現しています。投資決定権はヘッジファンドが持ち、リスク監視権はブローカーが行使します。これら二つの機能は意図的に分離されています。伝統的な貸付市場でも同じ論理が適用され、信用評価、引受、担保管理、カストディはそれぞれ異なる独立した機関が担当します。

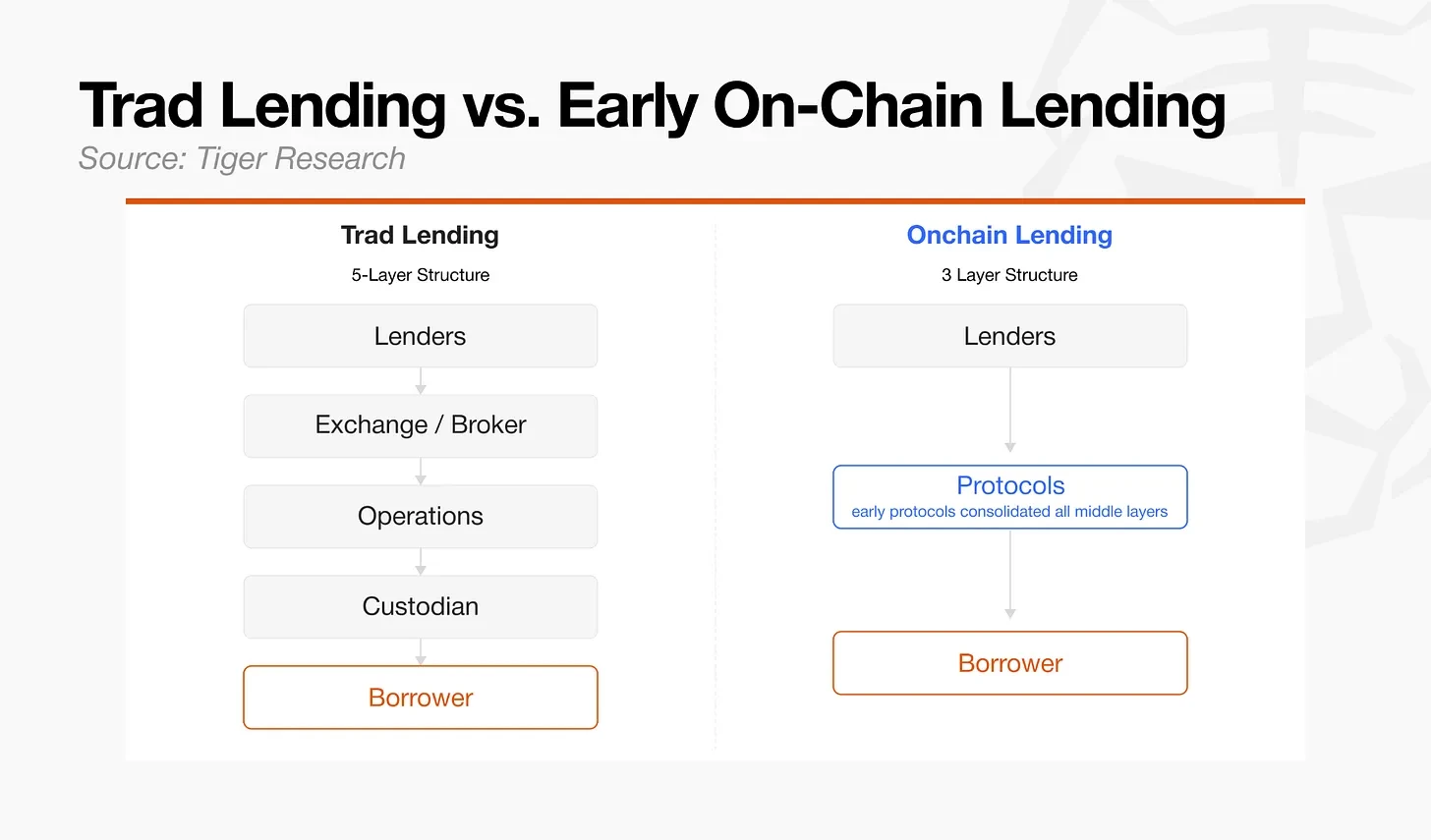

しかし、資産管理と貸付が DeFi に移行し始めると、伝統的金融が構築した多層的な仲介構造は単一のレイヤーに圧縮されました。初期の DeFi プロトコルは、この分離構造に必要な仲介機関を排除し、関連メカニズムをスマートコントラクトに直接コード化し、以前は複数の当事者が処理していたプロセスを自動化することに焦点を当てていました。

3. 共有プールからモジュール型アーキテクチャへ

初期の DeFi は、すべての貸付メカニズムを単一のスマートコントラクトに圧縮することで仲介コストを削減しましたが、同時にすべてのリスクを一つのプロトコルに集中させました。信用評価、引受、担保管理が独立した機能ではなく、同一のコードベースで実行されるため、単一の資産におけるデフォルトや清算の失敗が、システム全体の流動性を麻痺させる可能性がありました。

このような潜在的な伝染リスクは、プロトコルのガバナンス機関に、リスクパラメータを保守的に設定することを強いました。履歴が短い、またはボラティリティの高い資産、そしてビットコインやイーサリアム以外の資産は、構造的に担保適格から除外されました。機能を単一のコントラクトに圧縮したことは、結果的に資本効率の低下を招きました。資産の多様性が制限され、市場へのアクセスも制約されたのです。

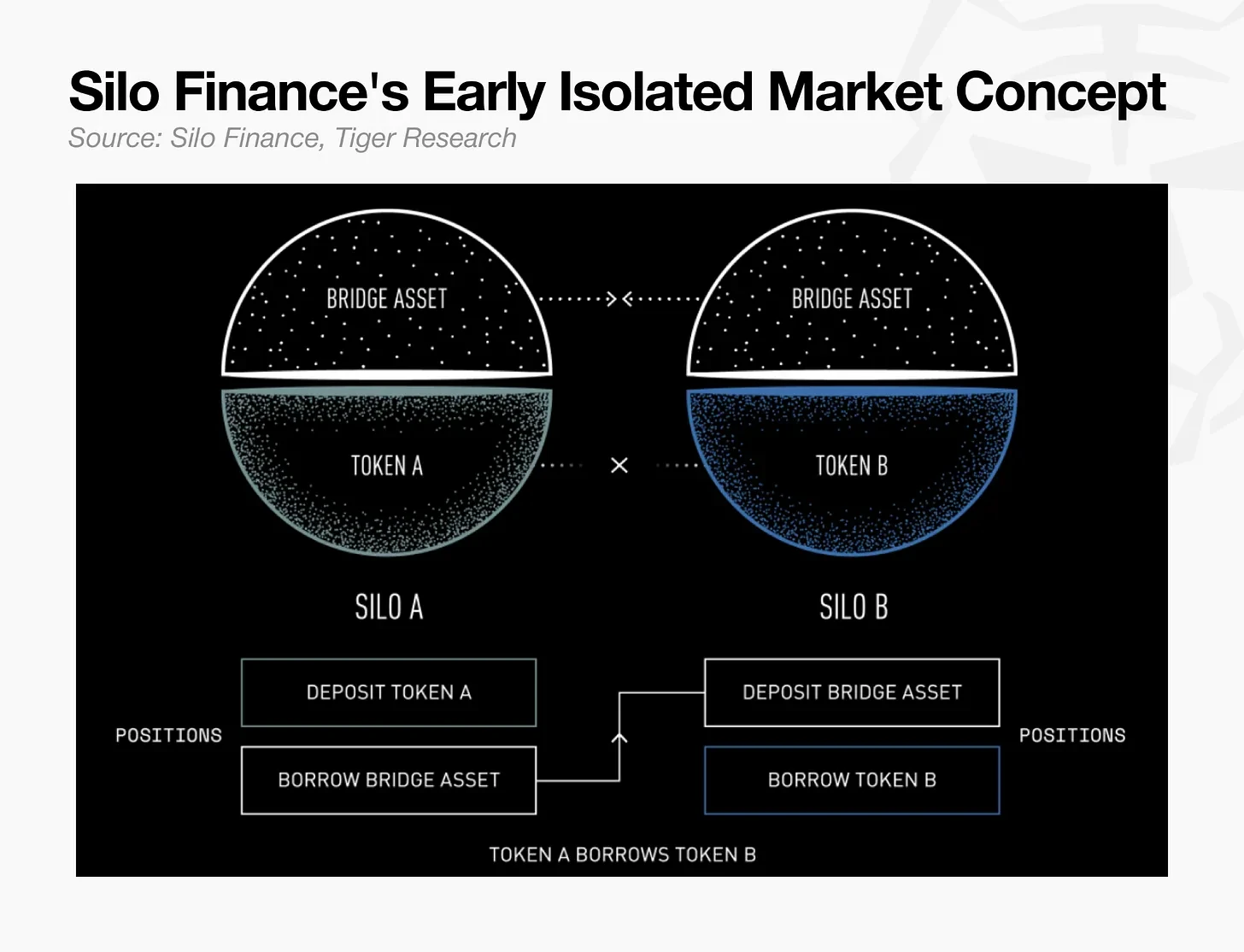

Silo Finance は、資産ごとに独立した貸付プールを導入することで、統一された資産プールのリスク集中問題を解決しました。価格操作や価値の暴落を単一の担保プール内に封じ込め、他の資産プールへのリスク拡散を防ぐことで、Silo はガバナンスによる承認ハードルを下げ、より迅速に新たな貸付市場を開拓できることを実証しました。このアーキテクチャは、単一の巨大な資産プールを分割し、市場レベルでリスクを隔離できることを示すと同時に、その後の階層化されたモジュール構造の基礎を築きました。

Silo が先駆けたモジュール型システムは、トークン化された国債や私募信用枠を含む RWA 資産がオンチェーンに大量に流入し始めたことで、オンチェーン貸付の基盤標準となりました。RWA はそれぞれ、取引時間、オラクルの信頼性、KYC や AML といった規制要件、清算手続きなどにおいて根本的に異なります。初期の共有資金プールモデルでは、これほど多様な資産を管理するために単一の統一パラメータセットを使用することは明らかに不可能でした。

現実世界資産(RWA)の流入は、単なる資産の分離を超えた必要性を生み出しました。それは、伝統的金融における複雑なリスク管理体制をオンチェーン環境に移植することを要求します。資産が多様化するにつれて、オンチェーン上に出現するリスクもますます複雑化しています。これらのリスクを制御するためには、構造的な分離が必要です。すなわち、清算と決済を担当する不変のインフラレイヤーと、リアルタイムでリスクパラメータを調整し負担する権限を持つ運用レイヤーへの分離です。

初期の分散型金融(DeFi)は、金融の仲介レイヤーを単一のコードベースに圧縮することでした。RWA の流入と貸付市場の成熟に伴い、発展の道筋は変化しました。清算と決済の効率性はブロックチェーンに委ねられ、リスク監視の権限は独立したレイヤーに分離されました。複雑化する資産に対応するため、オンチェーン貸付は最終的に、投資とリスク監視が分離された、伝統的金融システム(例えばプライムブローカーや独立した信用評価)と類似したアーキテクチャを形成しました。このモジュール型アーキテクチャは、オンチェーン貸付市場の新たな標準となっています。

4. 機関投資家向けリスク分離と融合

モジュール型アーキテクチャは DeFi エコシステム自体に起源を持ちますが、それはまさに機関投資家が求めるリスク管理基準に合致しています。

Morpho が、たとえ資本効率の一部を犠牲にしても、基盤インフラレイヤーで完全なリスク分離を優先する決定を下したことは、機関投資家の需要を喚起しました。この需要は転換点となり、他の主要な貸付プロトコル、特に当初は共有資金プール構造を採用していたプロトコルも、同じ方向へ進むことを促しました。

4.1 Morpho Blue:プライムブローカー

Morpho は当初、Aave や Compound などの第一世代 DeFi 貸付プロトコル上の金利を最適化するための仲介レイヤーとしてスタートしました。このモデルでは、独立して存在することはできませんでした。2023年、Morpho は Morpho Blue のホワイトペーパーを公開し、2024年初頭に Morpho Blue と Morpho Vaults をリリースし、正式に独立した運用を発表しました。

この転換は、これまでのようにガバナンスがすべての市場リスク決定を一手に引き受ける構造を放棄し、市場の創造とリスク判断をプロトコル自体から分離するものでした。この分離こそが、機関投資家が自らのコンプライアンス基準に従ってリスクを選択・管理するための構造的基盤となりました。

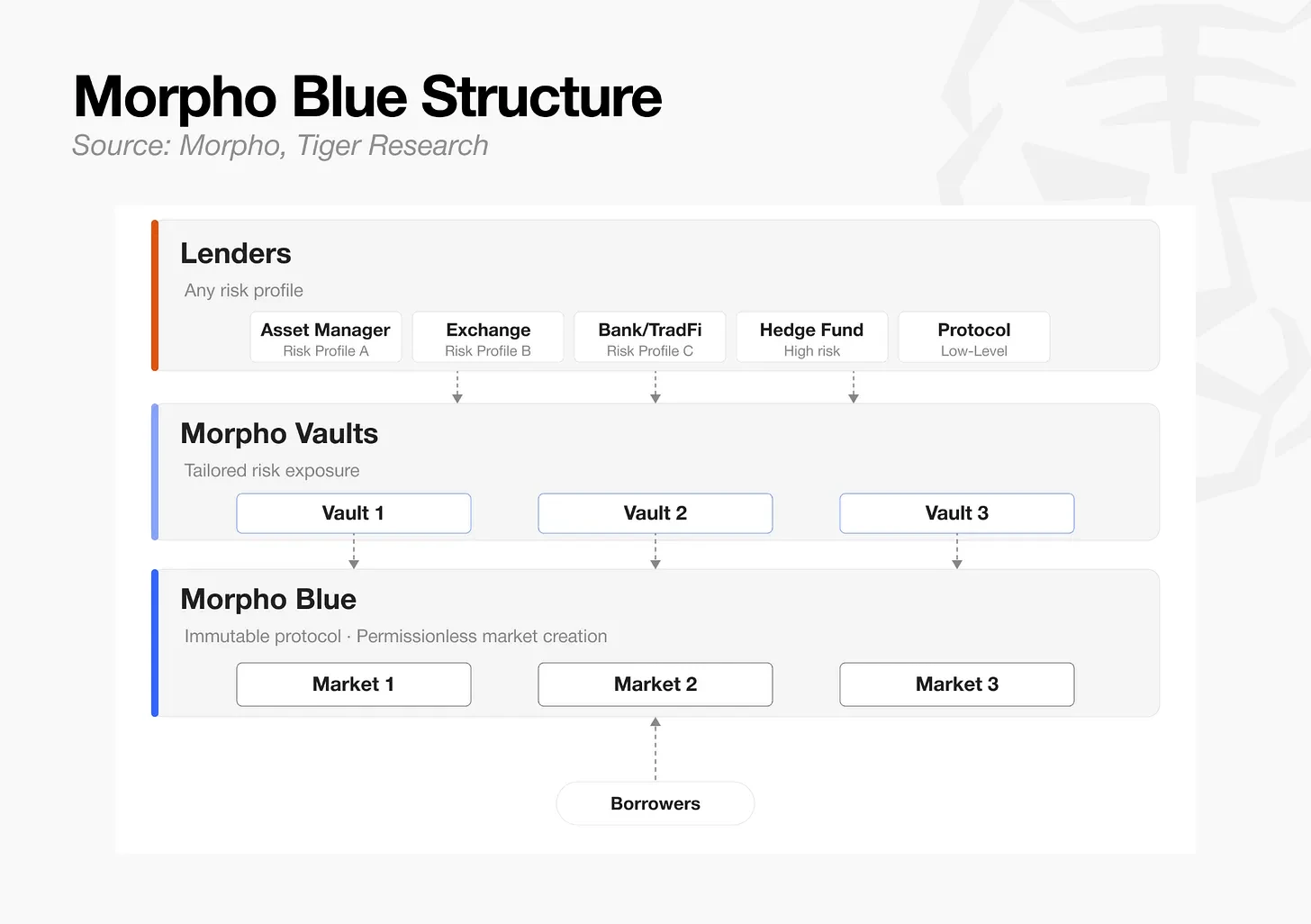

アーキテクチャ

- Morpho Blue:不変のプロトコルです。市場作成時に、担保資産、借入資産、清算ローン・トゥ・バリュー(LLTV)、価格情報、金利モデルの5つのパラメータが固定されます。誰でも許可なく市場を作成できます。プロトコル自体は、事前に記述されたコードを実行するだけです。

- Morpho Vaults:リスク管理レイヤーであり、独立したキュレーターが適格な市場を選択し、供給限度額を設定し、資金を配分します。各ボールトは独自のリスクプロファイルを持ちます。

- 貸し手:DAO、プロトコル、個人、ヘッジファンドなど、リスク許容度の異なる預金者が、自身の状況に合ったボールトを選択し、資金を提供します。

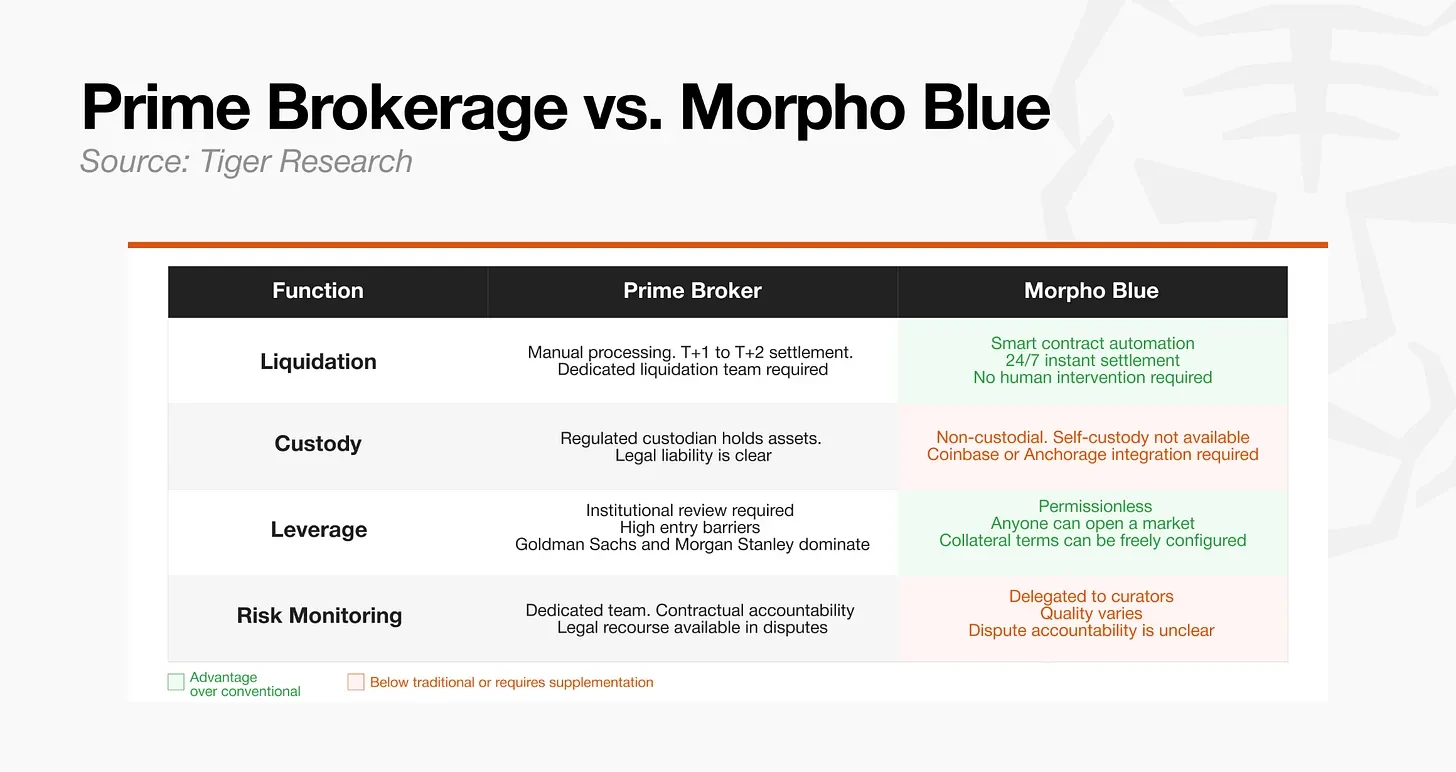

伝統的なプライムブローカーは通常、清算、カストディ、レバレッジ提供、リスク監視の4つの機能を果たします。Morpho はスマートコントラクトを通じて、プロトコルレベルで清算とレバレッジ提供を自動化しています。しかし、その非カストディアル構造のため、機関投資家が規制要件を満たすために必要なカストディ環境を提供することはできません。したがって、Coinbase や Anchorage などの外部カストディアンとの統合が必要となります。

同様に、リスク監視はプロトコル自体に依存するのではなく、各カストディアンが資産を選択し、リスクエクスポージャーを管理する能力に依存します。これは、カストディアンの質にばらつきがあるという永続的なリスクを生み出します。2025年の xUSD および Stream Finance のインシデントは、この脆弱性を直接的に露呈しました。複数の Morpho ボールトが xUSD エクスポージャーを保有し、不良債権を発生させました。この出来事を受けて、市場はカストディアンの資産選択能力とリアルタイムのリスク管理能力をより厳しく精査するようになり、機関資本は Steakhouse、Gauntlet、Sentora などの実績あるトップカストディアンに集中しました。

伝統的なブローカレッジ業務は、清算、カストディ、レバレッジ、担保管理を一つの機関に統合しています。Morpho はこのモデルを分業モデルに置き換え、各機能をエコシステム内の専門的な参加者に割り当て、一つの機関に集中させないようにしました。

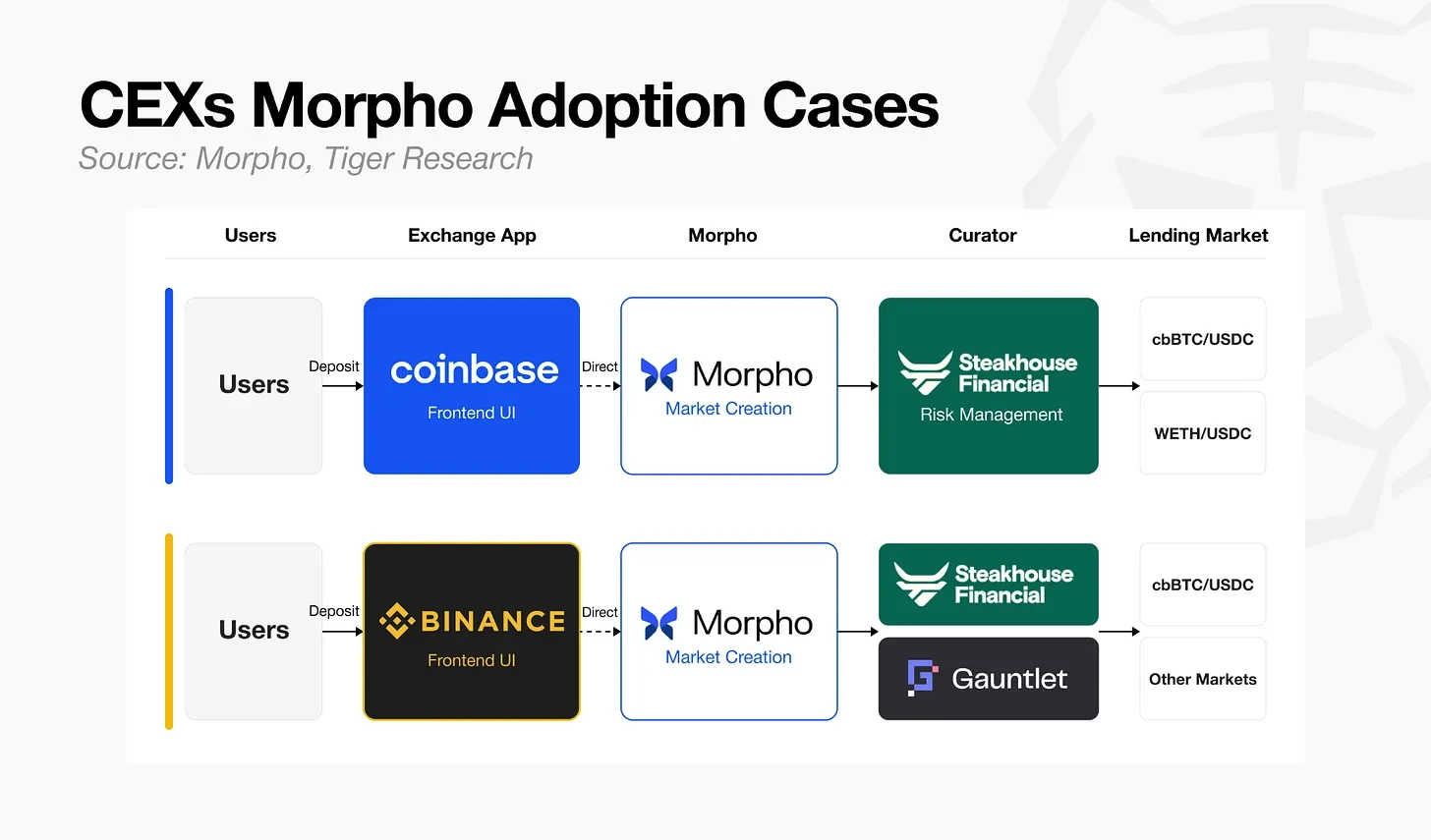

機関による採用は大規模に進行しており、その始まりは中央集権型取引所でした。

- Coinbase:Morpho Blue 上に構築された USDC 貸付サービス。Steakhouse Financial がカストディアンを務めています。

- Binance:同様の構造を採用し、Steakhouse Financial と Gauntlet がキュレーターを務めています。

ユーザーは Coinbase または Binance アプリで「借りる」ボタンをクリックするだけで融資を受けられます。世界で最も取引量の多い二つの取引所が同じアーキテクチャを選択しました。このアーキテクチャは伝統的な金融機関にも拡大しています。

- SG-FORGE:Morpho 上に MiCA 準拠のステーブルコイン EURCV と USDCV を展開。

- Apollo:プライベートクレジットファンド ACRED をオンチェーン化し、Morpho の担保として使用。

- Bitwise:Morpho V