史上最大のIPO上場、仮想通貨市場の混乱の中で

- 核心观点:SpaceX(SPCX)IPO首日上涨约19%,市值超2万亿美元,但其估值隐含极高远期假设:近百倍市销率、可取消的算力合同及潜在解锁卖压,提醒投资者需审慎评估买入价格。

- 关键要素:

- SpaceX IPO首日收于161美元,市值2万亿美元;但2025年净亏损49亿美元,市销率约92-100倍,显著高于标普500龙头均值12.2倍。

- 估值核心来自三块业务:星链贡献61%收入与主要利润(39%利润率),发射业务亏损,AI业务(xAI)烧钱但承载TAM达26.5万亿美元的在轨算力叙事。

- 两笔算力大单(Anthropic年化150亿美元、谷歌110亿美元)可提前90天取消,现金流确定性弱于市场预期,实为短期租约而非长期合同。

- 指数纳入规则调整(Nasdaq-100 Fast Entry)将引发220-270亿美元被动买盘,在IPO后三周内提供短期支撑,但锁定期(7月底起分批解锁)将带来持续抛压。

- 流通股仅4%,且内部人锁定期长达180-366天,使得短期筹码结构偏紧;但解锁节点从Q2财报后启动,贯穿下半年,与被动买盘耗尽形成压力窗口。

SpaceXは偉大な企業であることに疑いの余地はない。しかし、偉大な企業であっても、適正な価格で購入してこそ、正しい投資となり得る。

はじめに:暗号資産市場の混乱から

2026年6月12日(米国東部時間)、SpaceXは正式にナスダックに上場し、ティッカーシンボルはSPCXとなった。同社は2025年通年で約49億ドルの純損失を計上したものの、上場当日、多くの人が予想したような公募割れは起こらなかった。公募価格は135ドルに設定され、寄り付きから150ドルに跳ね上がり、日中は上昇を続けて最高値176.52ドルを記録し、最終的に約161ドルで引け、初日は約19%の上昇となった。

時価総額は2兆ドルを超え、米国で6番目に時価総額の大きい上場企業となり、このIPOは人類史上最大規模の記録を打ち立てた。

出典:ナスダック取引所

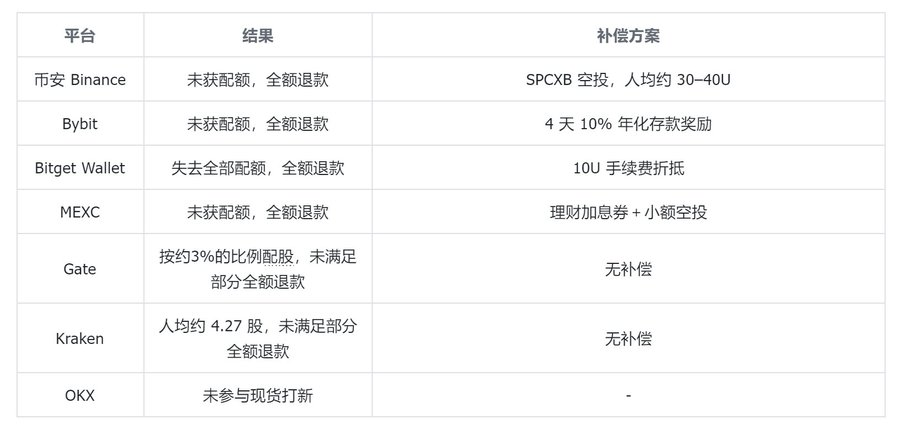

伝統的な市場の熱狂とは対照的に、暗号資産(仮想通貨)市場側からは不満の声が続出した。複数の取引所がトークン化による新規公開(IPO募集)を謳ってユーザーを大々的に獲得したものの、上場当日にはほぼ全滅した。その主な原因は、原資産となる株式の割当枠を獲得できなかったことにある。

検証してみると、Kraken傘下のxStocksチャネルに接続したプラットフォームは、ほぼ全額の株式を取得できなかった。

出典:各取引所のX(旧Twitter)公式発表

具体的には以下の通り:

- バイナンス(Binance)はトークン化新規公開イベントを中止し、全額返金。代わりに総額約100万ドル相当のSPCXBトークンをエアドロップによる補償として提供、ユーザー一人当たり約30~40ドル相当。

- Bybitも同様に全額返金し、さらに4日間、年率10%の預金ボーナスを追加。

- Bitget WalletはxStocksに接続していたため全ての割当枠を失い、最終的にユーザーへ全額返金と約10ドルの手数料相当額を補填。

- Krakenは自社の証券会社チャネルを通じて、申し込んだ全ユーザーに少額の固定割当(一人当たり約4.27株)を実施し、不足分は全額返金。

言い換えれば、各プラットフォームが提供した新規公開募集の結果は、総じてユーザーの当初の期待を下回るものだった。

そして、失敗の共通点は明らかだ。xStocksという単一のチャネルに依存したプラットフォームは、SpaceXの申し込みが約4倍の需要超過となり、引受証券会社が暗号資産チャネルに割り当てた株式が極めて限定的だったため、全滅した。xStocks自体はKrakenが2025年末に買収したトークン化株式事業であり、今回の供給制約の根本原因はKraken自身の内部にあった。

特筆すべきは、MSX(麦通 MSX)というプラットフォームである。SPCXのIPOの過程で、麦通は他の取引所とは異なり、公募価格と同額、あるいはそれよりも低い価格でユーザーに割当枠を提供し続けた。これがコミュニティの懸念を招いた。麦通は、Republicから割当枠を獲得したと説明した。

しかし、BitgetのCEOであるGracy氏はこれに対して、BitgetはRepublicと独占的に提携していると指摘。つまり、麦通はRepublicと提携していないことを暗に示唆した。

コミュニティ内ではその後、多くの疑惑が噴出し、その株式の出所が「電子取引市場(未公開株取引)」ではないかという疑念や、プラットフォームが債務不履行に陥り、集中的な資金流出が発生するのではないかという懸念が生じた。

この暗号資産市場の議論はひとまず置くとして、新規公開募集のチャネルが信頼できるかどうかに関わらず、投資の損益を真に決定づけるのは、企業自体の価値と購入価格である。そこで以下では、SpaceXという企業に立ち返り、3つの問いに順に答える。すなわち、この企業は現在の価格で購入する価値があるのか、そのバリュエーションのロジックは妥当なのか、そして上場後の株価はおそらくどのように動くのか、である。

一、SpaceX:星への願いを込めた目論見書

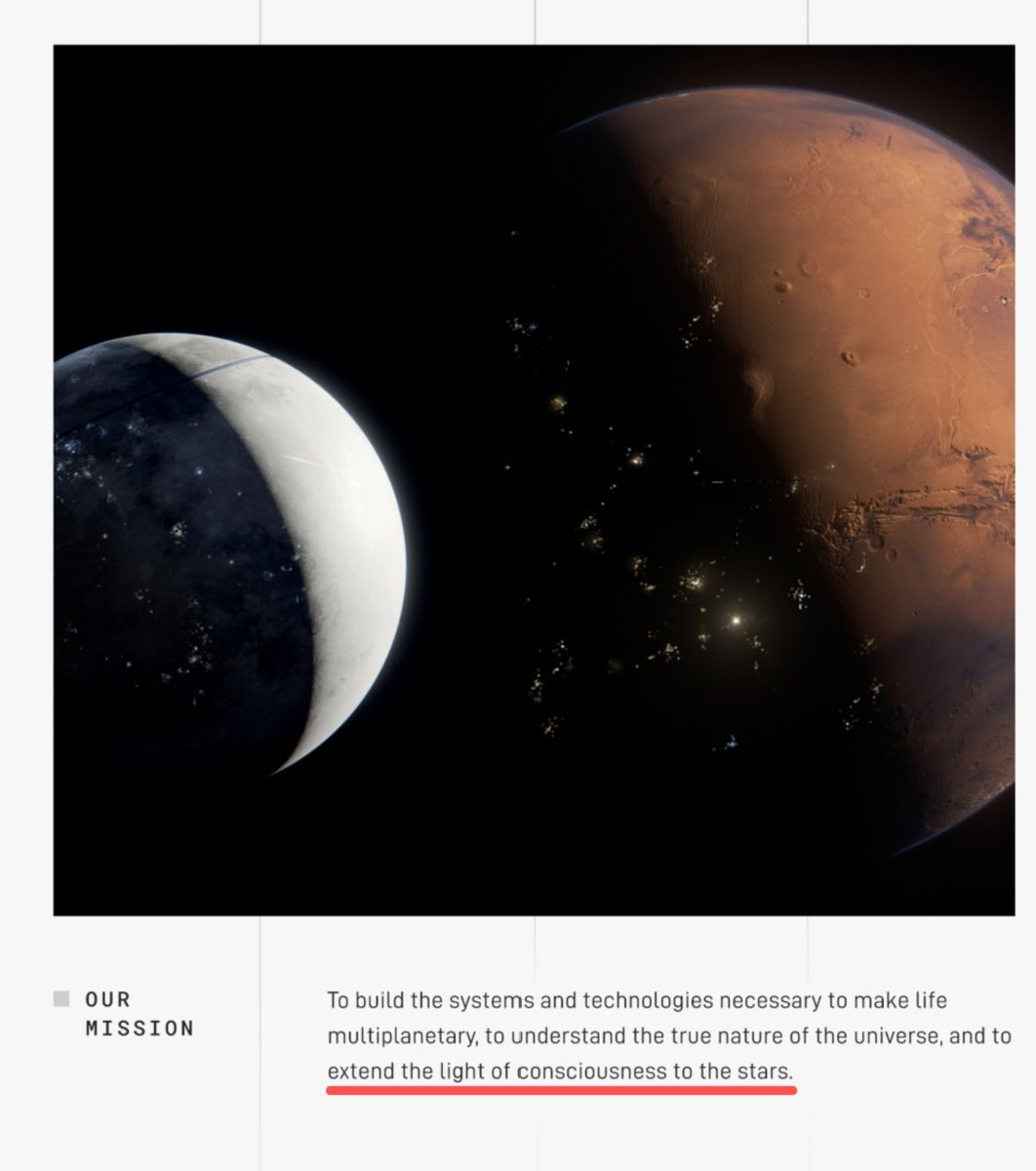

Space Exploration Technologies Corp.(SpaceX)。この企業を理解するための導入として、まずその目論見書の最初のページを読んでみよう。SpaceXが米国証券取引委員会(SEC)に提出したForm S-1の冒頭には、次のように、ほとんど財務書類の文言とは思えない使命が記されている。

当社の使命は、生命を多惑星化するために必要なシステムと技術を構築し、宇宙の真の姿を理解し、意識の光を星々へと広げることである。

出典:SpaceX Form S-1、SEC EDGAR(原文:"to make life multiplanetary, to understand the true nature of the universe, and to extend the light of consciousness to the stars")

目論見書は続けて、xAIが2023年に設立され、2026年初頭にSpaceXによって買収され、現在は同社の垂直統合体制における一つの柱となっていること、そして同社は早ければ2028年にも軌道上AIコンピューティング衛星の配備を開始する計画であることを説明する。

ロケットを製造する企業が、太陽、計算力、意識といった言葉を目論見書の最初の段落に記す。このような物語性(ナラティブ)の強さ自体が価格付けの一部であり、後述するすべての議論の出発点となる。

出典:SpaceX価格決定発表、CNN、NPR、The Motley Fool、2026年6月

上場当日、株価は150ドルで寄り付き、日中最高値の176.52ドルまで上昇したが、引けにかけて下落し、約161ドルで取引を終えた。公募価格からの上昇率は約19.3%である。引け値ベースの時価総額は2兆ドルを超え、イーロン・マスク氏の個人資産も初めて1兆ドルを超えた。以下の表に主要な数字をまとめる。

この日の特異性は上昇率だけではない。その構造は、巧妙に演出された需給の不均衡にある。発行されたA類株は会社の発行済み株式資本の約4%に過ぎず、残りはロックアップ(売却制限)状態にある。このうち発行額の約30%(約225億ドル)が個人投資家に割り当てられた。言い換えれば、時価総額1.75兆ドルの企業全体が、わずか約4%の流通株式で取引され価格決定されており、売り手の大部分は市場の外に閉じ込められているのである。この点は後で繰り返し触れることになるが、初日の強気相場を説明する一方で、将来の変動の伏線にもなっている。

二、バリュエーションの分解:なぜ2兆ドルもの評価が可能なのか?

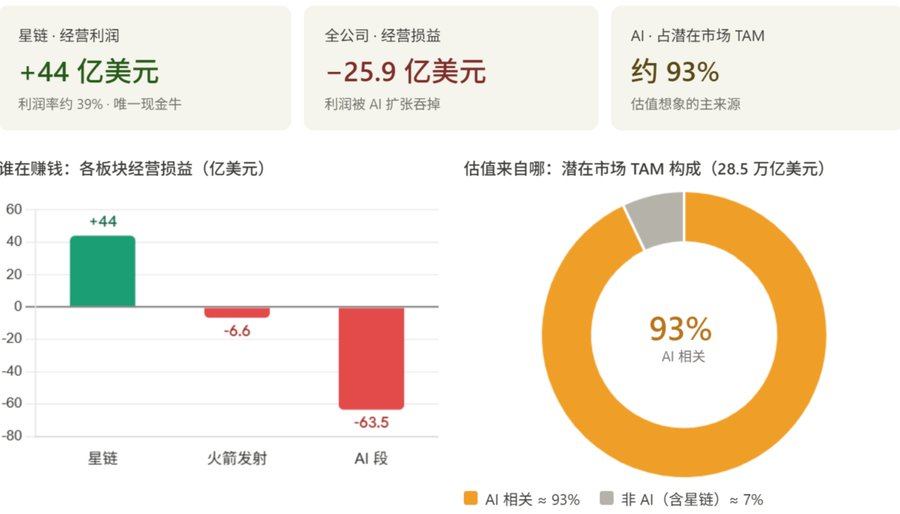

2兆ドルという価格設定を理解するには、SpaceXを3つの事業セグメントに分解して考える必要がある。それぞれの収益状況とバリュエーションのロジックが根本的に異なるからだ。Form S-1の開示によると、2025年の連結ベースの収益は186億7400万ドル、営業損失は25億8900万ドル、調整後EBITDAは65億8400万ドル、純損失は約49億ドルだった。

SpaceXの3事業セグメントの財務比較(出典:SpaceX Form S-1)

第一はロケット打ち上げ事業(宇宙セグメント)。これはSpaceXの本業であり、一般に最もよく知られている部分だが、財務的には利益を上げていない。2025年の同事業の収益は約41億ドルで、前年比約8%の成長にとどまり、約6億5700万ドルの営業損失を計上した。これは主に次世代機Starshipの研究開発費が重荷となったためで、Starship関連の研究開発費だけで2025年には約30億ドルに迫っている。

第二はスターリンク(Starlink、コネクティビティセグメントに分類)。これは実際に利益を生み出し、会社全体のキャッシュフローを支えるエンジンである。2025年の同事業の収益は約114億ドルで、全社収益の約61%を占め、約44億ドルの営業利益を計上し、営業利益率は約39%に達した。2026年3月末時点で、スターリンクのユーザー数は約1030万人、対象国・地域は160以上、軌道上の衛星数は約9600基である。そのビジネスモデルの鍵は規模の経済にある。一度建設してしまえば、新規加入者一人当たりの限界費用は非常に低く、ユーザーが増えれば増えるほど利益率は拡大する余地がある。

第三はAI事業。これはバリュエーションの想像力を最もかき立てる一方で、最も資金を消費する分野である。2026年2月に統合されたxAIで構成され、Grok大規模言語モデル、Xプラットフォームの広告・サブスクリプション、Colossusデータセンターの計算能力などを含む。2025年の同事業の収益は約32億ドルだが、約63億5000万ドルの営業損失を計上しており、スターリンクで稼いだ利益はこの事業の拡大にほぼ消費されている。

出典:SpaceX 目論見書

上記の内容から、以下の2つの結論が導き出せる。

- 今回のSpaceX上場の最大の推進力は、実際には「ロケット打ち上げ」自体ではなく、AIである。したがって、SpaceXもまたAIの物語における重要な構成要素であり、これは人々が常に懸念してきた「AIバブル」の大きな表れの一つでもある。

- SpaceXが投資家に実際に売り込んでいるのは、現在の財務実績ではなく、ある青写真である。すなわち、Starshipを使ってデータセンターを軌道上に運び、太陽光を直接集めてAIに電力を供給し、地上の電力網の制約を回避するという構想だ。つまり、同社が売っているのは、ロケット自体やAI大規模言語モデルではなく、「宇宙規模のAIデータセンター」というコンセプトなのである。そして、目論見書では、同社が到達可能な総市場規模(TAM)を28.5兆ドルと見積もり、その約93%をAI関連分野に計上している。

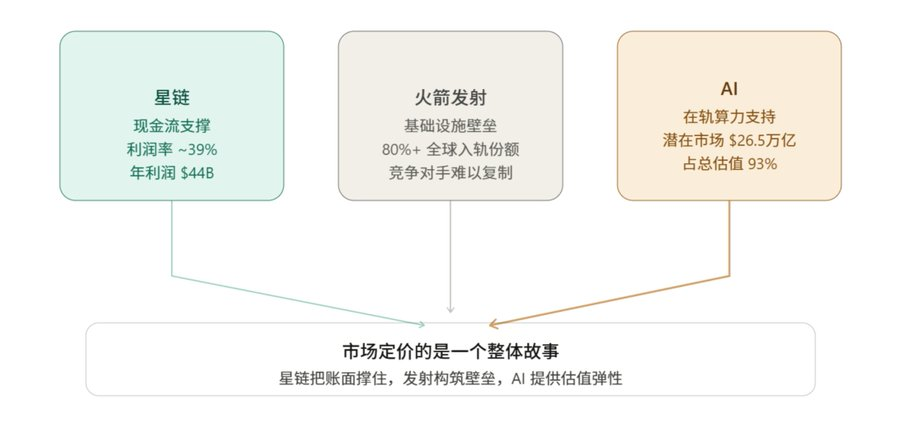

これら3つの要素を合わせて考えると、SpaceXのバリュエーションのロジックは明確になる。市場が評価しているのは、ロケット会社や衛星ブロードバンド会社としての価格ではなく、スターリンクのキャッシュフロー、ロケット打ち上げの参入障壁、そして軌道上AIコンピューティングという長期的なビジョンを一つの包括的なストーリーとしてパッケージにしたものだ。スターリンクが帳簿上のキャッシュフローを支え、ロケット打ち上げが他社には模倣できない能力の壁を築き、AIが上方への弾力性(成長余地)を提供する。

そして問題は、この弾力性の価値が一体いくらなのか、という点にある。

三、バリュエーションの支点:二つの大型計算力契約とキャッシュフローの基盤

高評価を支えるためには、検証可能な収益のアンカーが必要となる。SpaceXのForm S-1目論見書には、確かにストーリーを支えるいくつかの手がかりが隠されている。すでに署名された2つの計算力リース契約と、スターリンク自体が生み出し続けるサブスクリプション型のキャッシュフローである。

SpaceXの主要な収益支点(データソース:SpaceX Form S-1、DatacenterDynamics、Markman Capital Insight)

Anthropicとの150億ドル計算力契約:S-1によると、AnthropicはSpaceXに対して計算能力の月額利用料を支払い続けている。その金額は月額12億5000万ドルで、メンフィスにあるColossusデータセンターの計算能力をリースしている。契約書には2029年5月までの期間が明記されており、年間換算で約150億ドル、契約期間全体の総額は400億ドルを超える。

Googleとの110億ドル計算力リース契約:Googleは2件目の計算力リース契約を締結し、月額約9億2000万ドルを支払い、約11万基のGPUと関連する計算能力をリースしている。期間は2026年10月から2029年6月まで。

キャッシュフローの基盤と価格戦略の転換:上記の2件の大型契約に加えて、スターリンク自体が会社全体で最も安定した収入源である。2026年第1四半期、コネクティビティセグメントの営業利益は11億8800万ドルに達し、サブスクリプションユーザー数は3月末時点で1030万人だった。2026年5月、SpaceXは全スターリンク消費者向けプランの価格を最大月額10ドル値上げした。これは、過去数年間にわたって続けてきた値下げによる規模拡大戦略から、膨大な既存ユーザーベースからの収益化への転換を示している。

上記の3つの確実な収入源を合計すると、SpaceXはこれらから年間少なくとも約400