2026 年、分散型AIコンピューティングネットワークの真の進展と投資機会

- 核心的な見解:2026年初頭現在、分散型物理インフラネットワーク(DePIN)セクターは、概念的な投機から収益の実現へと移行しており、年間プロトコル収益は2億ドルを超えています。主に、最先端の大規模モデル学習ではなく、推論やファインチューニングといったコストに敏感なAIワークロードにサービスを提供しています。

- 主要な要素:

- DePINセクターの総時価総額は約94.23億ドルで、Aethirのような主要プロトコルは年間約1.5億ドルの収益を上げており、暗号ネイティブではない企業を顧客に含み、真の収益を獲得していることを証明している。

- 分散型GPUネットワークの価格優位性は確かに存在し、AWSと比較して60~80%低い場合もあるが、ノードの安定性の低さやSLA(サービス水準合意)の欠如といった暗黙のコストが、その優位性を損なう可能性がある。

- 市場構造の階層化は明確である。Aethir、io.net、Akash、Bittensor、Renderはそれぞれ、エンタープライズ向け収益、MLクラスターオーケストレーション、価格設定メカニズム、AIモデルインセンティブ、レンダリングといった異なるエコシステムのニッチを占めている。

- トークノミクスは成熟しつつある。Renderやio.netのような主要プロジェクトは、トークンのバーン/ミントを実際のコンピューティングリソースの消費量と連動させる方向に舵を切り、初期のインフレ型トークンによく見られる「死のスパイラル」リスクを回避しようとしている。

- 暗号ネイティブではない企業(例えば、KREAの顧客にはNikeやAppleが含まれる)が分散型コンピューティングリソースの調達を開始しており、これは市場参入の道筋における実質的な進展を示しているが、事例の数は依然として限られている。

- AIエージェント経済との融合は将来の成長分野である。分散型コンピューティングリソースのパーミッションレスな特性は、自律型エージェントのコンピューティングリソース調達ニーズに自然に適合する。

私たちは認めざるを得ません。このセクターは、他の暗号関連のストーリーが成功したことのない大きなハードルを越えました。それは、暗号ネイティブではない顧客から実際の収益を得始めているということです。

はじめに:AI 計算リソースの矛盾が生む分散化の機会

2026 年、世界の AI 計算リソース市場は極めて緊迫した段階に入っています。一方では、大手ハイテク企業がかつてない速度で GPU リソースを集中させています。例えば:

- xAI の Colossus スーパーコンピューティングクラスターは55 万枚の NVIDIA GPU を集約し、公開されたロードマップに従って100 万 GPU の目標に向けて進んでいます。

- OpenAI、Oracle、SoftBank などが共同で立ち上げた Project Stargate は、テキサス州で45 万枚以上の NVIDIA GPU を展開し、目標総電力は1.2GW に達しています。

一方で、数多くの中堅・中小 AI スタートアップや独立した研究チームは、計算リソースの不足に悩まされています。AWS の H100 クラスターでは、2023 年から 2024 年にかけて 8 ヶ月から 12 ヶ月もの待機期間が発生し、クラウドコンピューティングの請求額は軽く数百万米ドルを超えています。

このような深刻な供給不足の中、分散型物理インフラネットワーク(DePIN)というセクターが急速に台頭してきました。

- 2026 年 3 月末時点で、DePIN セクターの時価総額は約 94.23 億米ドル、CoinGecko が追跡するアクティブなプロジェクトは約 250 件に上ります。

- この分野は 2025 年 9 月に約 192 億米ドルの時価総額のピークを記録し、2024 年同期の 52 億米ドルから約 270% の前年同期比成長を達成しました。

- さらに重要なのは、DeFiLlama と Dune Analytics のオンチェーンデータを集計したところ、分散型 GPU コンピューティングプロトコルは 2026 年初頭の時点で、年率換算のプロトコル収益が 2 億米ドルを超えたことです。

私たちは認めざるを得ません。このセクターは、他の暗号関連のストーリーが成功したことのない大きなハードルを越えました。それは、暗号ネイティブではない顧客から実際の収益を得始めているということです。

一、産業の全体像:熱狂的なストーリーから収益の実現へ

2026 年、DePIN 計算リソース業界は検証可能な収益データを持つようになり、もはや時価総額の表やトークン発行スケジュールの積み重ねだけではなくなりました。このセクターは過去 2 年間で明確な階層構造を形成しており、主要なプロトコルの運営状況は以下の表の通りです。

表 1 主要な分散型計算リソースネットワークの 2026 年主要データ比較

出典:各プロジェクトの公式発表、Messari 四半期レポート、CoinMarketCap、CoinGecko / Coinbase、2026 年 5 月時点のデータ。注:Bittensor には従来の意味での「プロトコル収益」はありません。これは AI モデルインセンティブの調整レイヤーであり、インフレによるトークン発行で参加者に報酬を与え、各サブネットが独立して収益を上げる仕組みです。

上の表から、これら 5 つのプロトコルはそれぞれ異なるエコシステム上の位置を占めていることがわかります。

- Aethir はエンタープライズグレードの収益で先行しており、年率換算経常収益は約 1.5 億米ドルで、現在の分散型コンピューティングセクターで最大の収益規模を持つプロトコルです。その顧客には、ゲームスタジオ、AI 推論プロバイダー、モデルトレーニングチームが含まれます。

- io.net は分散型 ML コンピューティングクラスターのオーケストレーションに特化しており、ネットワークは 130 以上の国々にある 13 万台以上の GPU デバイスをカバーしています。

- Akash は逆オークションの価格設定メカニズムにより真の価格競争を実現しており、2026 年第 1 四半期の計算リソース支出は過去最高の 500 万米ドルを突破し、AKT トークンは年初来で 72% 以上上昇しています。

- Bittensor は全く異なり、GPU ハードウェアをレンタルするのではなく、AI の知的アウトプットそのものにインセンティブを与え、128 のサブネットを通じて分散型の機械知能市場を形成しています。

- Render は 3D レンダリングからスタートし、累計で 6700 万フレーム以上をレンダリングしており、汎用 AI コンピューティングへの拡大を進めています。

二、能力の限界:分散型 GPU ネットワークができること、できないこと

分散型 GPU ネットワークは長い間、2 つの極端な意見に挟まれてきました。一方は、コストは AWS の 10 分の 1 で、まもなくクラウドコンピューティングを破壊すると主張する宣伝文句。もう一方は、分散型 GPU は真の AI ワークロードを支えられないと考える懐疑論者です。どちらの判断も偏っています。

このセクターを理解する鍵は、コンシューマーグレード GPU の構造的特徴を直視することにあります。

一方で、分散型ネットワークの計算リソース供給の大部分はコンシューマーグレード GPU からのものであり、VRAM 容量は限られ、ノード間の帯域幅は家庭用ブロードバンドに依存しています。これは、最先端の大規模モデルの同期トレーニングには本質的に適さないことを意味します。この種のタスクは、数千ものハイエンド GPU を超低レイテンシで相互接続する必要があり、超大規模クラウド専用に設計されたシナリオです。

もう一方で、レイテンシに対する許容度が高く、コストに敏感なワークロードにおいては、分散型ネットワークのコストパフォーマンスの優位性は非常に明確です。AI 創薬における並列分子スクリーニング、テキストから画像、テキストから動画へのバッチレンダリング、大規模データの前処理パイプラインなどは、典型的な適合シナリオです。

さらに、オープンソースモデルの継続的な拡大と軽量推論の技術進化は、分散型ネットワークがサービスを提供できる市場を体系的に拡大しています。ますます多くのモデルが、単一または数枚のコンシューマーグレード GPU で効率的に動作できるようになり、推論と微調整のハードルは下がっています。これはまさに、分散型ネットワークが最も競争力を持つ領域です。

図表 2 AI ワークロードと計算リソースインフラの適合関係

出典:Together AI のマルチノードトレーニングレポート(2026 年 1 月)、Dell の LLM クラスターネットワークトラフィック技術文書(2025 年 12 月)、Cointelegraph の業界分析(2026 年 1 月)を基に総合的に整理。

これに基づき、分散型 GPU の真の機会は、推論、微調整、データ前処理、エージェントの継続的な実行など、断片的で分散型、価格に敏感なシナリオに集中しています。超大規模クラウドと最先端のトレーニング市場で正面から競合するものではありません。

注目すべきは、現在の AI プロダクション環境において、トレーニングが総計算リソース消費に占める割合は、推論やエージェント系タスクよりもはるかに低く、後者が計算リソース需要の主要な成長源であるということです。これは、分散型ネットワークがターゲットとする市場が、規模的に周辺的ではないことを意味します。それはまさに、AI 計算リソース需要構造の中で、最大のボリュームと最も速い成長を誇る層に対応しています。

三、価格優位性は本物か:本当に 60% 安いのか?

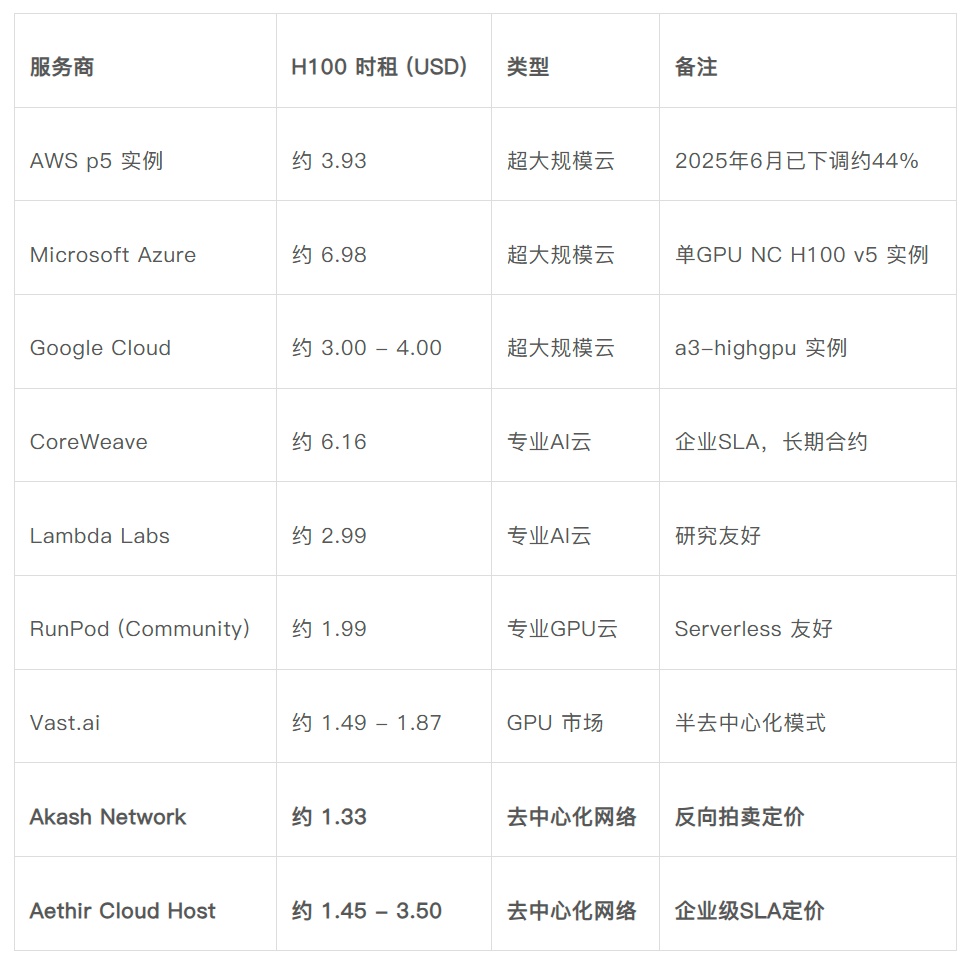

分散型計算リソースが熱望される理由の一つは、広く流布している「60% 安い」という説です。この説の根拠は、両者のコスト比較にあります。Akash Network の公式サイトの公開価格によると、H100 GPU の時間貸し料金は約 1.33 米ドルです。一方、AWS p5 インスタンスは 2025 年 6 月に約 44% 値下げされた後、8 枚のカードで均した 1 GPU あたりの時間貸し料金は約 3.93 米ドルです。これは多くの報道で最も頻繁に引用される比較であり、「分散型は 60% 以上安い」という説の源泉です。

図表 3 H100 GPU 時間貸し料金比較(2026 年初頭)

出典:AWS、Azure、Google Cloud の公開価格;Akash Network 公式サイト;Aethir 公式ドキュメント;getdeploying.com(2026 年 5 月);IntuitionLabs「H100 Rental Prices Compared」(2026 年 5 月);Silicon Data「H100 Price Spike」(2026 年 1 月)。

上の表は、集中型プラットフォームと分散型ネットワーク間での H100 GPU レンタル料金の違いを比較したものです。この比較から以下の結論を導き出すことができます。

第一に、分散型 GPU ネットワークの超大規模クラウドに対する価格優位性は本物です。AWS p5 の均等価格と比較して約 60% 低く、単一 GPU インスタンス(AWS/Azure)と比較すると 75% ~ 80% も低くなる可能性があります。

第二に、すでに十分な競争が行われている専門 GPU クラウド(RunPod、Vast.ai)と比較すると、分散型 GPU ネットワークとの価格差は 15% ~ 35% に縮まり、一部のシナリオではほぼ同等になります。

第三に、真の差別化要因は、むしろ構造的な属性にあります。企業アカウントが不要、最低利用量のコミットメント不要、オンデマンドで随時起動・停止可能、ノードの地理的分散が柔軟、ベンダーロックインがないこと。これこそが分散型 GPU の真の魅力です。

しかし同時に指摘すべき点があります:隠れたコストも無視できません。分散型ネットワークのノード安定性はまちまちであり、本番環境では冗長なデプロイメントやフォールトトレランスメカニズムの追加が必要となり、この追加コストが名目上の価格優位性を様々な程度で損なうことになります。これは、2026 年に企業が分散型 GPU を大規模に採用する際に直面する主要な実際的な障壁の一つです。

四、2026 年のセクターにおける真の変化

利用可能なデータを総合すると、分散型計算リソースセクターは 2026 年に、2 つの観測可能な深層的な変化を経験しています。

第一は、トークンエコノミクスの成熟です。初期の DePIN プロジェクトは、一般的にインフレトークンでハードウェア供給側を補助していました。このモデルには本質的な欠陥があります。トークン価格の下落は供給側の収益を減少させ、供給側の退出はネットワークの可用性を低下させ、さらにトークン価格を押し下げるという悪循環を生み出します。2025 年から 2026 年にかけて、主要プロジェクトはトークンメカニズムを実際のビジネス量に直接結びつける新しいモデルへと順次移行しました。

Render Network は、RNP-001 で確立された BME(Burn-Mint Equilibrium)モデルを通じて、クリエイターがレンダリングタスクを法定通貨建て価格で支払うことを要求し、自動的に RENDER トークンに変換され、タスク完了後に消却されます。このメカニズムは数年にわたって運用されています。

io.net の元のトークンエコノミクスは、固定発行と価格に敏感な供給側収益に依存しており、「死のスパイラル」を引き起こしやすいものでした。2026 年第 2 四半期にリリース予定の IDE(Incentive Dynamic Engine)は、固定発行を需要主導型モデルに置き換え、供給側の収益を米ドル建てで安定させ、リアルタイムの収益とトークン価格に基づいてトークン供給量を動的に調整します。

これら 2 つのモデルはメカニズムに違いがありますが、共通する論理は同じです。トークンの消却と鋳造を実際の計算リソース消費量に連動させ、供給側の収益を米ドル価値に固定することです。これは、分散型インフラがトークンデザインのレベルで、従来の SaaS ビジネスと比較可能な財務構造ロジックを初めて備えたことを意味します。

第二は、市場参入経路の漸進的な明確化です。初期の DePIN 計算リソースネットワークの顧客はほぼすべて crypto-native チームであり、市場には自然な天井が存在しました。2025 年以来、従来型企業が具体的な協力を通じて分散型計算リソースシステムに参入する事例がいくつか現れています。

早くも 2024 年 12 月には、io.net が Dell Technologies Partner Program に参加し、認定パートナー兼クラウドサービスプロバイダーとなり、両社はマーケティングと需要開発において協力し、企業顧客が分散型 GPU 計算リソースを Dell ハードウェアと統合して展開できるようにしました。それに先立つ 2024 年 4 月には、io.net は AI クリエイティブプラットフォームの KREA と提携しました。KREA の企業顧客リストには Nike、Apple、FC Barcelona、Publicis Group、Meta が含まれており、io.net