日本利上げ目前、AIバブルの最終ストレステスト?

- 核心見解:市場は日銀が6月に政策金利を1.0%に引き上げることを強く予想している。真の影響は金利水準そのものではなく、円キャリートレードの継続的な縮小が、世界的な高ベータ資産(AIハイテク株、仮想通貨)の変動性とバリュエーションの見直しを増幅させる可能性がある点にある。

- 主要要素:

- 市場コンセンサス予想:ロイター調査によると、70人のエコノミストのうち66人が6月16日の利上げ(1.0%へ)を予想しており、Polymarketの示唆確率は98.3%に達している。

- 波及メカニズム:円キャリートレードは低金利の円を借りて高利回り資産に投資する。利上げと円高期待はポジションの巻き戻しを強要し、米ドル建て資産とリスク資産の売却を促し、二次的な増幅効果を生み出す。

- 影響を受ける対象:エヌビディア(NVDA)、マイクロソフト(MSFT)、ビットコイン(BTC)、イーサリアム(ETH)、レバレッジドETFなどの高ベータ資産は、流動性の収縮に非常に敏感である。

- リスクの核心:市場が取引しているのは1%という絶対的な金利ではなく、世界的なリスク資産の「資金調達ハードル」の上昇であり、これにより市場の長期的な成長に対するバリュエーション倍率が低下する。

- 検証シグナル:決定後は、円、日本国債利回り、そして高ベータ資産の連動性を観察する必要がある。これらの資産が同時に変動する場合、投資家が裁定取引チェーンの再収縮を価格に織り込んでいることを示している。

TL;DR

- 市場は6月16日の日銀利上げをほぼベースシナリオとして織り込んでいる:Reutersの調査によると、エコノミスト70人中66人が1.0%への利上げを予想、Polymarketの関連市場でも25bp利上げの確率は約98.3%と暗示されている。

- 今回、世界市場に真の影響を与えるのは、日本の金利が1%になること自体ではなく、円キャリートレードの縮小が続く中で、AIハイテク株、暗号資産、高レバレッジ資産の変動が拡大する可能性があることだ。

- 関連銘柄:エヌビディア(NVDA)、マイクロソフト(MSFT)、BTC、ETH、レバレッジドETF、新興市場リスク資産。

日頃エヌビディア、マイクロソフト、ビットコイン、イーサリアムの価格変動を注視している投資家は、通常、米国のインフレデータ、FRBの金利政策経路、AI関連収益の実現状況、オンチェーン資金フローなどの主要変数を重点的に追跡する。しかし、今週、市場の注目は一見もっと遠い変数、すなわち日本銀行の金利動向に引き寄せられている。

その理由は複雑ではない。過去長年にわたり、円は世界で最も安い調達通貨の一つだった。投資家は低金利の円を借り、ドルなどの他通貨に交換し、より高い収益や値上がりが期待できる資産を購入することができた。これが円キャリートレードであり、簡単に言えば、低金利の円を借りて高利回り資産を買うということだ。

これは必ずしも特定のAI株やビットコインアドレスに直接現れるわけではないが、世界的なリスク選好度とレバレッジコストに影響を与える。現在、日銀は長期的な超低金利政策からの出口を模索しており、市場はこの「低金利クレジットカード」があとどれだけ使えるのか、再計算を始めている。

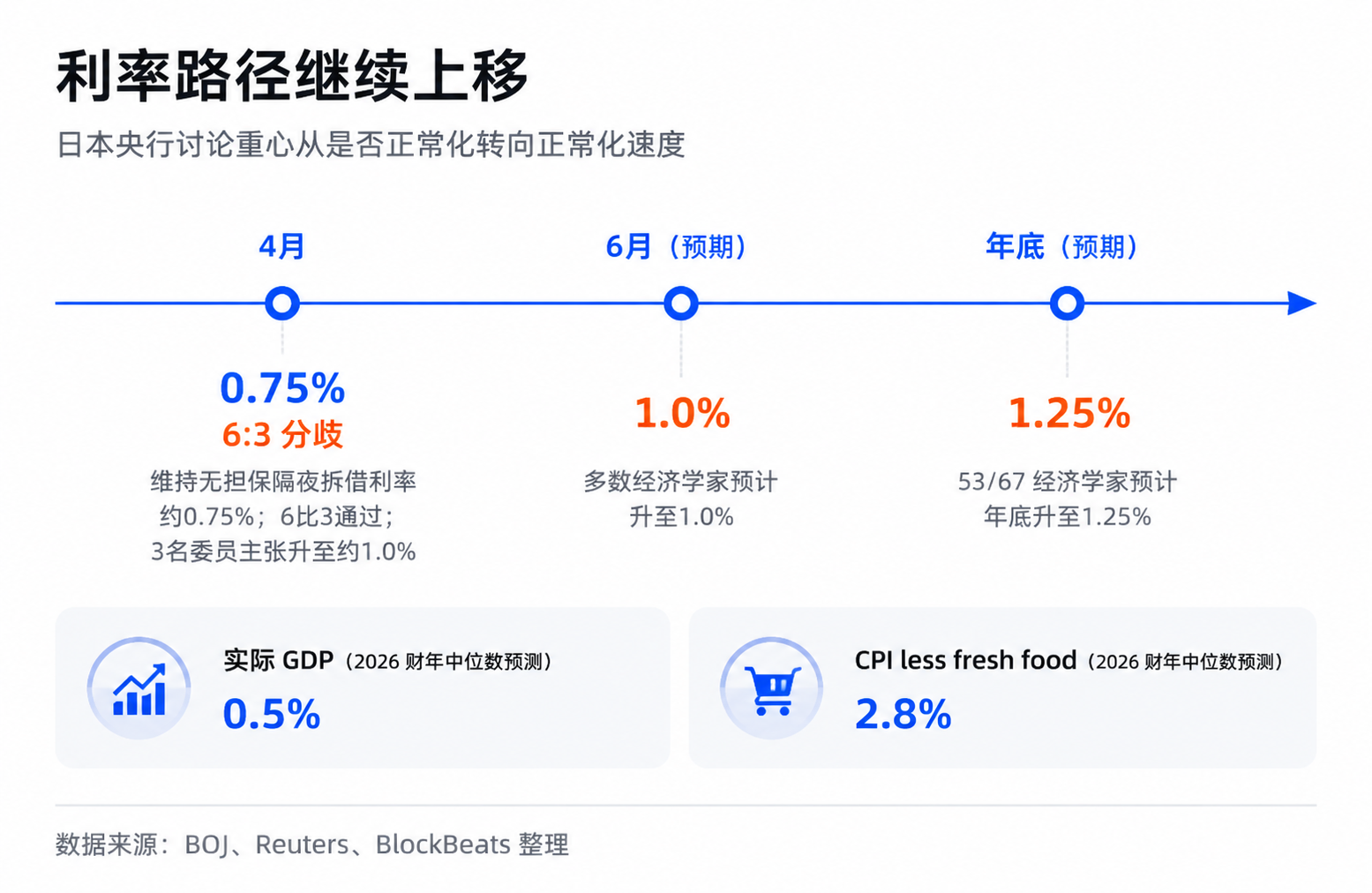

ロイター通信が6月10日に報じたところによると、エコノミスト70人中66人が、日銀は6月の会合で政策金利を0.75%から1.0%に引き上げると予想している。別の調査では、67人中53人が年末までに金利が1.25%に上昇すると予想している。今回の会合は6月16日に終了予定だが、6月15日時点で1.0%への利上げは依然としてエコノミスト調査の予想であり、確定した結果ではない。

25ベーシスポイントは小さく見える。市場が懸念しているのは「日本の金利が1%になる」という数字そのものではなく、長期間安価だった資金が高価格になり始めた後、過去に低コスト資金調達、混み合ったポジション、高いリスク選好に依存してきた資産が、再評価される可能性があるかどうかだ。AI大型ハイテク株と暗号資産は、まさにこの連鎖の最も敏感な末端に位置する。

日銀が影響を与えるのは世界的な資金調達の基盤

円キャリートレードは、低金利のクレジットカードと考えることができる。借入コストが十分に低く、為替レートが十分に安定し、対象資産の上昇が十分に速い限り、投資家はこのカードを使ってレバレッジを効かせようとする。長年にわたり、円はこの世界のクレジットカードの役割を果たしてきた。

このカードが重要なのは、日本市場だけにサービスを提供しているわけではないからだ。低金利の円はドルに交換され、米国株式、債券、新興市場、商品に流入し、間接的に暗号市場のリスク選好にも影響を与える。世界の資産価格が上昇すれば、キャリートレードは流動性を増幅させる。円高や日本の金利上昇が起これば、この連鎖は逆回転し、一部の資金はポジションを減らし、返済し、レバレッジを低下せざるを得なくなる。

したがって、投資家は「日本の経済規模」だけでその市場への影響を判断することはできない。日銀が変えようとしているのは、特定の国内産業の収益見通しではなく、世界の資金調達マップにおける長期間にわたる低コストの基盤の一部なのだ。

4月の会合は既にこのシグナルを発していた。当時、日銀は無担保コールレートを約0.75%で維持したが、投票結果は6対3で、既に3人の委員が直ちに約1.0%への利上げを主張していた。同月の展望レポートで、日銀は2026年度の実質GDP予測を0.5%に下方修正し、コアCPI予測を2.8%に上方修正した。政策論議の焦点は、「正常化すべきかどうか」から「正常化の速度はどの程度が適切か」へと移っている。

市場コンセンサスは依然として穏健な方向に傾いている。日銀は段階的な利上げを行い、政策コミュニケーションは十分に行われ、円キャリートレードの一部は過去数回の変動で既に解消されたと見られる。しかし、リスクフレームワークは別のことを見ている。残存するレバレッジが存在する限り、変動の引き金となるのは金利の絶対水準ではなく、金利差と為替レート予想の変化のスピードであることが多い。

AI株と暗号資産にとって、このスピードは重要である。これらはいずれもハイベータ資産、つまり値動きの弾力性が大きい資産に分類される。流動性が緩和されれば上昇幅は大きく、リスク選好が低下すれば下落幅も大きい。AIの有力企業には実際の収益と産業トレンドの裏付けがあり、ビットコインにもETF、半減期サイクル、オンチェーン構造がある。しかし、それらの限界的な価格決定は依然として世界のリスク選好に大きく依存している。

安価な資金が減少すれば、市場は必ずしも直ちにAIまたは暗号資産のストーリーを否定するわけではないが、将来の成長に対して支払ってもよいと考えるバリュエーション倍率を引き下げる可能性がある。

25bpはレバレッジと為替によって増幅される

25ベーシスポイントだけを見れば、日本の利上げが世界の資産に衝撃を与えるようには思えない。問題は、キャリートレードが単なる預金貸出の比較ではなく、レバレッジ、為替レート、混み合ったポジションが重なり合ったシステムであることだ。

典型的な円キャリートレードには3つの収益源がある。円の借入コストが低いこと、購入した資産の収益が高いこと、そして円高にならない、あるいは円安になること。この3点が成立すれば、取引はうまくいく。しかし、日本の金利が上昇すれば、第一の収益源が圧迫される。市場が円高を予想し始めれば、第三の収益源もリスクに変わる。投資家は収益が減少するだけでなく、為替差損で損失を被る可能性もある。

だからこそ、1%自体は必ずしも恐ろしいものではないが、0.75%から1.0%へと移行し、市場が年末までに1.25%を見込むようになれば、資金の計算が変わってくる。キャリートレードが最も恐れるのは、コストがゆっくりと上昇することではなく、皆が同時に同じ取引がもはや割に合わないと気づき、我先にポジションを解消しようとすることだ。

ポジション解消は、日本の国内政策を世界のリスク資産に波及させる。投資家は円を買い戻して借金を返済する必要があるため、米ドル建て資産、ハイテク株、暗号資産、商品、新興市場ポジションなどを売却する可能性がある。多くの資金が同時に同様の行動を取れば、価格下落がさらなるリスク管理、証拠金要求、ボラティリティモデルの調整を引き起こし、二次的な増幅効果を生み出す。

IMFは2026年4月の世界金融安定性報告書で、キャリートレードのポジション解消は、資本移動、債券利回りの変動、レバレッジドETF、ノンバンク金融機関のデレバレッジなどの経路を通じて市場の変動を増幅させる可能性があると指摘した。ここで重要なのは、特定の下落が必ずしも日銀単独で引き起こされるわけではないということではなく、このメカニズムが実際に存在し、流動性が逼迫した際にショックを悪化させる可能性があるということだ。

過去2年間、市場は同様の現象を何度も目撃してきた。FRBからの明確な新しいニュースや、単一企業のファンダメンタルズが突然悪化したわけではないにもかかわらず、モメンタム株、AIハイテク株、ビットコインが連動して変動したのである。機関投資家の分析では、通常、円キャリートレードのポジション解消がその説明の一つとして挙げられる。厳密に言えば、これは時間的な重なりが非常に大きく、メカニズム的に説明可能であることを示すに過ぎず、唯一の因果関係を証明するものではない。しかし、トレーディングにとっては、相関関係と波及メカニズムがリスク変数として十分に機能する。

市場が取引しているのは資金調達ハードルの上昇

より正確に言えば、市場が取引しているのは「日本の利上げがAIを壊す」ということではなく、「世界のリスク資産の資金調達ハードルの上昇」である。これは全く別の二つの事柄である。

AI相場には依然として独自の主要トレンドがある。クラウド事業者の設備投資、GPU需要、モデルアプリケーションの実装、エンタープライズソフトウェア収入、これらこそがエヌビディアやマイクロソフトといった企業の長期的なファンダメンタルズである。ビットコインにも独自の主要トレンドがあり、ETF資金、規制枠組み、マクロ的なヘッジストーリー、オンチェーンの供給構造などが含まれる。日銀がこれらの変数に取って代わることはない。

しかし、高バリュエーションの段階では、ファンダメンタルズは長期的な価値の有無を問い、流動性は市場が将来に対してどの程度の倍率を支払う用意があるかを問う。世界的な低コスト資金調達が潤沢であればあるほど、投資家は将来の成長に対して高い価格を支払う。資金調達コストが上昇し、リスク選好が低下すれば、同じ成長ストーリーでもより低い割引率で評価される可能性がある。

これが、隠れた資金調達コストの意味するところである。これは必ずしも特定の企業の借入金利の上昇として現れるわけではなく、特定のファンドが直接円を借りたという形で現れるわけでもない。それはむしろ市場全体のレバレッジ温度のようなものである。資金が安い時、投資家は高ボラティリティ資産を追い求める。資金が高くなると、市場は損失、将来の利益、バリュエーションのバブルに対する許容度を低下させる。

したがって、今回の日銀会合の市場的意義は、1%が高金利であるかどうかにあるのではない。米国や多くの新興市場では、1%は当然高くない。しかし、円が世界の調達通貨として果たしてきた歴史の中で見れば、それは方向性の変化を意味する。長期間にわたって安価なレバレッジを供給してきた資金パイプラインが、超低コストから正常なコストへと移行しつつあるのだ。

「キャリートレードは大部分が既に解消された」という事実も、リスクが消滅したことを意味しない。一部の取引は確かに過去数回の変動でポジションが縮小され、市場は6月の利上げ予想を事前に織り込んでもいる。しかし、銀行システム、オフショア円貸出、ノンバンクのレバレッジに依然として残存するエクスポージャーがある限り、価格は引き続き正常化の速度に敏感に反応する。

さらに重要なのは、円は単なる目に見えるアンカーポイントの一つに過ぎないということだ。世界のリスク資産は、過去数年、FRBだけに依存していたわけではなく、複数の低コスト調達通貨、オフショア流動性、市場間レバレッジの影響も受けていた。これらの資金調達源が同時にそれほど安くなくなった場合、FRBがたとえ緩和スタンスに転じたとしても、他の通貨システムにおける限界的な引き締めを完全に相殺できるとは限らない。

決議後は円、日本国債、ハイベータ資産の連動に注目

この主要トレンドの検証ポイントは明確である。6月16日の日銀決議後、市場が単に「材料出尽くし」で終わるのか、それともより急速な正常化経路の再評価を始めるのかである。

日銀がエコノミスト調査の予想通り1.0%に利上げし、かつ声明のトーンが穏健であれば、ドル円相場は落ち着き、米国ハイテク株や暗号資産が同時に下落圧力を受けることはないだろう。これは既に織り込み済みの政策イベントとして扱われ、市場は再びAI収益、FRBの政策経路、米国の収益サイクルを主軸に戻し、日本の要因は短期的な撹乱要因に留まる。

もし決議や会合後の発言が、市場に年末の1.25%利上げ、あるいはそれ以上の経路を前倒しで織り込ませ、円が急騰し、日本国債利回りが上昇し、同時にエヌビディア、他のモメンタムハイテク株、BTC、ETHが連動して変動するならば、それは投資家が25ベーシスポイントそのものではなく、円レバレッジ連鎖の更なる縮小を取引し始めたことを示唆する。

今後注視すべきは、価格間の連動性である。円高にハイベータ資産の弱含みが伴うかどうか、ボラティリティが米国に新たな悪材料がないのに上昇するかどうか、レバレッジドETFや混み合ったモメンタム株が最初に下落圧力を受けるかどうか。これらのシグナルが同時に現れた場合、日銀はもはや単なる日本銀行ではなく、世界の安価な資金マップが高価になりつつあることを市場に思い出させる存在となる。