Oracle 財務報告の裏側:AIクラウドの注文が爆発的に増えた後、その資金はどこから回収するのか?

- コア見解:Oracle(オラクル)の核心的な課題は、「AIストーリーの有無」から「AIストーリーのコストとリターン」へと移行している。5,530億ドルのRPO(残存履行義務)は旺盛な需要を示す一方、市場は巨額な設備投資(CapEx)が質の高い利益とフリーキャッシュフローに転換できるかどうかを注視している。

- 主要要素:

- 第4四半期決算の市場予想:売上高は約191億ドル、調整後EPSは約1.96ドル、総クラウド収入のガイダンスは前年同期比46%~50%増。業績達成の基準となる。

- RPOは5,530億ドルに達し、前年同期比325%増:契約済みだが未計上の収益を表し、将来収益の「可視性」指標となるが、高いRPOは大きな納品圧力と先行投資需要も意味する。

- コア矛盾点:AIクラウドインフラは資本集約型モデルであり、データセンター、GPU、電力などへの先行投資が必要。高額なCapExが財務構造を変えつつあり、市場は高キャッシュフローのソフトウェア企業から資本消費型へと変貌する懸念がある。

- 決算の注目ポイント:クラウド収入がガイダンス上限に近いかどうか、RPOがさらに拡大するか、FY2027の収入ガイダンスの強弱、そして経営陣によるCapExペースやキャッシュフロー改善への明確な説明。

Oracleの問題は、AIストーリーがないことではなく、そのストーリーがすでに十分に高価になっていることだ。

米国株式市場、6月10日の取引終了後、OracleはFY2026年第4四半期の決算を発表する。市場は現在、第4四半期の売上高を約191億ドル、調整後EPSを約1.96ドルと予想している。前四半期にOracleが示した第4四半期のガイダンスは、総収入が前年同期比19%〜21%増、クラウド総収入が同46%〜50%増、Non-GAAPベースのEPSが1.96〜2.00ドルだった。

これらの数字だけを見れば、Oracleは依然としてAIクラウドの主要な流れの中に位置している。

同時に、過去1年間で、OCI、AIクラウドの受注、大企業向け契約、データセンター拡張、そしてOpenAI、Meta、NVIDIAなどの顧客を取り巻く市場の想像力によって、Oracleは従来のデータベースおよびエンタープライズソフトウェア企業から、AIインフラストラクチャーの取引フレームワークの中に位置づけられるようになった。

しかし、今回の決算で市場が本当に見極めたいのは、OracleにAIストーリーがあるかどうかではなく、AIクラウドの受注は大きいが、これらの受注は、Oracleがこれほど多額の設備投資を費やす価値があるのかどうか、という点だ。

1. データから見れば、OracleはすでにAIクラウドの主要プレイヤーである

Oracleの前四半期で最も衝撃的なデータは、間違いなくRPO(残高履行義務)が5530億ドルに達し、前年同期比325%増となったことだ。

RPOは、企業がすでに契約を結んでいるが、将来にわたってまだ収益として認識されていない契約規模と簡単に理解できる。クラウドコンピューティング企業にとって、RPOが大きいほど、将来の収益の可視性が高まることを意味し、全体的には需要の活況と計算能力容量の予約状況を集約的に示すものと言える。

これが、Oracleが前四半期にRPOを開示した後、市場がすぐにそれをAIクラウドインフラの主要な投資対象の一つと見なした理由でもある。

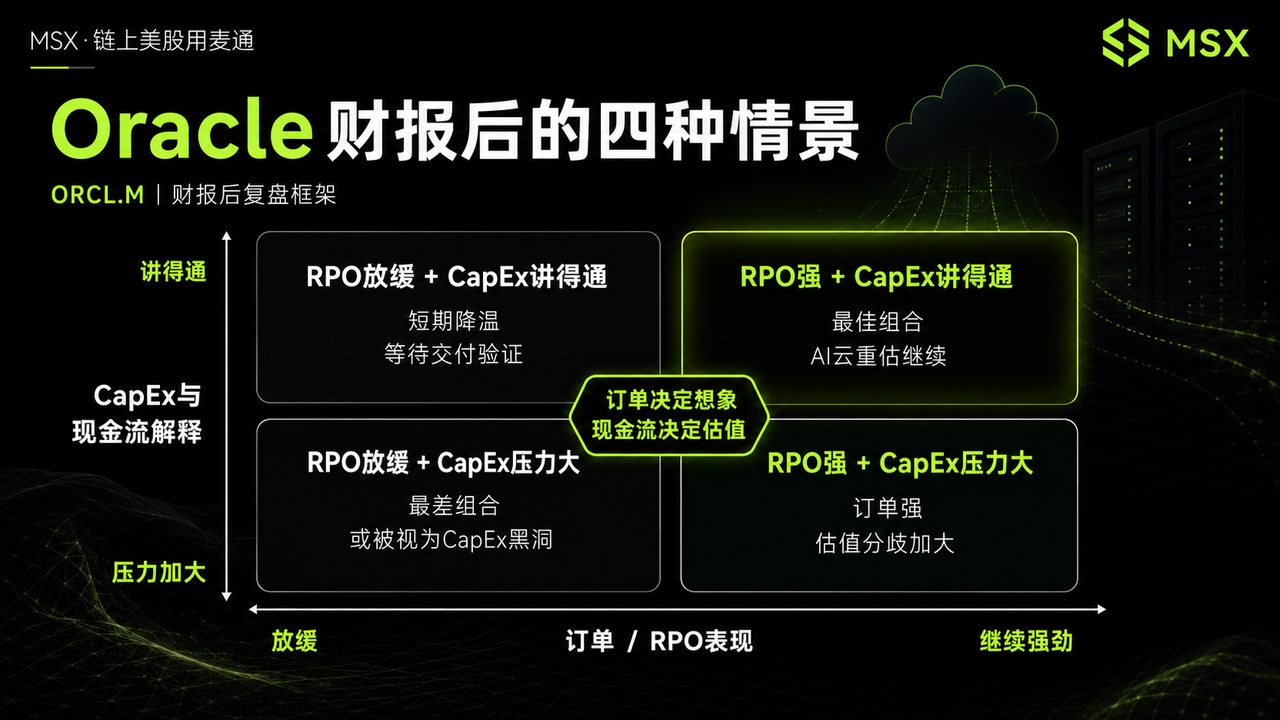

ただし、注意すべき点は、RPOは利益でもなければ、すぐに入金されるキャッシュフローでもなく、むしろ巨大な受注残のようなものである。受注が厚ければ厚いほど、もちろん需要が強いことを示すが、投資家はさらに現実的な3つの問いを続けるだろう。これらの受注はいつ納品されるのか?納品前にどれだけの先行投資が必要か?納品後の粗利益率とキャッシュフロー回収速度は十分に良いのか?

これこそが、現在のOracleを巡る核心的な意見の相違である。

- 強気派は、5530億ドルのRPOはAIクラウド需要が現実的で長期にわたるものであり、すでに大口顧客によって確保されていることを示しており、OracleはAI計算能力供給が逼迫する時期における重要なキャパシティプロバイダーになりつつあると考える。

- 弱気派は、これらの受注を履行するために巨額のデータセンター投資、GPU調達、電力リソース、長期融資に依存しなければならない場合、RPOが高ければ高いほど、短期的なフリーキャッシュフローとバランスシートへの圧力も大きくなる可能性があると懸念している。

つまり、OracleのRPO自体は問題ではない。

本当の問題は、RPOがどれだけの速度で収益に転換され、どのような利益率とキャッシュフローの質で株主価値に転換されるかである。

これが今回の決算における最初の核心的な注目点である。RPOが引き続き拡大するかどうか、そして経営陣がより明確な受注納品スケジュールを示せるかどうか。もしRPOがさらに最高値を更新すれば、大規模なAIクラウド契約が依然として流入しており、Oracleの将来の収益の可視性はさらに高まることを意味する。しかし、RPOの成長率が明らかに鈍化した場合、市場はAIクラウド受注のピークが一過性のものになりつつある可能性を懸念するだろう。

受注はストーリーの始まりに過ぎず、終わりではない。

今のOracleにとって、市場はすでに同社がAIクラウドの切符を手にしたことを認めている。次に見るべきは、その切符を実際の収益、利益、そしてキャッシュフローに変えられるかどうかである。

2. ストーリーは高価:OCI成長の背景にある設備投資圧力

Oracleのこれまでの最も中核的なラベルは、データベースとエンタープライズソフトウェアだった。

しかし現在、市場がより注目しているのはOCI(Oracle Cloud Infrastructure)である。

前四半期、Oracleが示した第4四半期の総クラウド収入ガイダンスは、前年同期比46%〜50%増だった。今回のクラウド収入がガイダンスの上限に近いか、それを上回れば、AIクラウド需要は依然として力強く、OCIの成長カーブはまだ明らかに減速していないことを示す。しかし、クラウド収入が予想を下回れば、市場は懸念し始めるだろう。RPOは大きいものの、受注の転換と納品のペースは想像ほど速くないかもしれない、と。

これこそが、AIクラウドと従来のソフトウェアとの最大の違いでもある。

従来のソフトウェア企業は限界コストが低く、収益成長を利益に転換しやすい。しかし、AIクラウドインフラは軽資産ビジネスではない。事前にデータセンターを建設し、GPUを調達し、電力、土地、冷却、ネットワーク、運用保守の能力を確保する必要がある。

受注はすぐに取れても、サーバールームは一夜にして建設されず、GPUは自動的に届かず、電力容量もいつでも利用できるわけではない。

したがって、Oracleの現在の最大のボトルネックは、需要があるかどうかではなく、その需要に対応できる十分な容量があるかどうかである可能性が高い。

これが、市場がOracleに対してより厳しい目を向ける理由でもある。

純粋なソフトウェア会社であれば、新たな収入は通常、高い増分利益率をもたらす。しかし、Oracleが市場からAIクラウドインフラ企業として価格評価されるケースが増えるにつれて、別の評価基準を受け入れざるを得なくなる。すなわち、設備投資の強度、資産回転効率、減価償却圧力、資金調達コスト、フリーキャッシュフロー、そして長期投資収益率である。

言い換えれば、Oracleは単に「ソフトウェア企業」から「AI企業」へとアップグレードしたわけではない。どちらかと言えば、高いキャッシュフローを生み出すエンタープライズソフトウェア企業から、ソフトウェア事業と重資産のAIクラウド事業を併せ持つ企業へと変貌したのである。評価ロジックが変われば、市場が自然に再評価を行うのは当然である。

これが、過去一時期にOracleの株価が下落圧力にさらされた主要な理由の一つでもある。市場はAIクラウド需要を認めていないのではなく、Oracleが受注を追うあまり、過剰な設備投資圧力を負うことになるのではないかと懸念しているのだ。

したがって、今回の決算で経営陣はいくつかの質問に答えなければならない。

- 将来の設備投資はさらにどの程度上がるのか?

- データセンターの建設速度は受注に追いついているか?

- AIクラウド契約の粗利益率は十分に良いか?

- フリーキャッシュフローはいつ改善するのか?

- 資金調達コストとバランスシートへの圧力は管理可能か?

これらの質問は、単純な収益やEPSよりも重要である。なぜなら、現在のOracleの取引焦点は、「AI受注があるかどうか」から「これらのAI受注が十分に良い資本収益をもたらすことができるかどうか」に移っているからだ。

経営陣がただ受注の強さを強調し続けるだけでは、もはや不十分かもしれない。市場が本当に聞きたいのは、Oracleがこれらの受注をどれだけ早く収益として計上可能なクラウド容量に変えられ、そしてそれらのクラウド容量が最終的に質の高いキャッシュフローを生み出せるのか、という点である。

3. AIクラウドのダークホースか、それとも設備投資のブラックホールか?

今回のOracleの決算は、本質的にはAIクラウドの資本収益に関するテストである。

データ面から見ると、市場はまず第4四半期の売上高とEPSが予想通りであるかどうかに注目する。市場予想は売上高約191億ドル、EPS約1.96ドルである。予想に沿っただけでは、設備投資への懸念を変えるには不十分かもしれない。明確に予想を上回り、特にクラウド収入と収益性の質がともに良好であれば、株価により強力なサポートをもたらすだろう。

次に、クラウド収入がガイダンスの上限に近いか、それを上回るかどうかである。前四半期、Oracleが示した第4四半期の総クラウド収入ガイダンスは、前年同期比46%〜50%増だった。これはOCIがさらに加速しているかどうかを判断する重要な指標である。クラウド収入が上限に近いか、それを上回れば、AIクラウド需要は依然として実現していることを示す。予想を下回れば、市場はRPOの納品ペースを再検討することになるだろう。

第三に、RPOが引き続き拡大するかどうかである。もしRPOがさらに最高値を更新すれば、大規模なAIクラウド契約が依然として流入しており、Oracleの将来の収益の可視性はさらに高まることを意味する。しかし、RPOの成長率が明らかに鈍化した場合、市場はAIクラウド受注のピークが過ぎ去ろうとしている可能性を懸念するだろう。

第四に、FY2027の収益ガイダンスが強化されるかどうかである。市場は現在、Oracleの今後1年間の収益の可視性に非常に注目している。経営陣がAIクラウドの成長と受注転換のペースをさらに強化できれば、OracleのAIクラウドロジックはより強固なものとなる。逆に、将来の成長ガイダンスが十分に強くなければ、市場は現在の評価額にすでに過度に楽観的な期待が織り込まれていると考えるかもしれない。

最後に、そして最も重要なのは、設備投資とキャッシュフローの観点である。Oracleは、現在の高額な投資がAIの一時的な流行を追うためのものではなく、将来においてより高い収益、より良い利益率、そしてより安定したキャッシュフローを得るためのものであることを証明しなければならない。

経営陣が設備投資のペース、データセンターの納品、顧客需要、資金調達計画、フリーキャッシュフロー改善への道筋を明確に説明できれば、市場のOracleに対する懸念は和らぐだろう。しかし、これらの問題が依然として曖昧なままであれば、株価は「成長」と「資金消費」の矛盾を巡って変動し続ける可能性が高い。

これが、Oracleを巡る現在の最大の意見の相違点である。

Oracleに強気な人々は、同社がAIクラウド時代のキャパシティプロバイダーになりつつあると考えている。AI計算能力の供給が逼迫する中で、安定して拡張可能なクラウド容量を提供できる企業は、大口顧客の受注と長期的な収益の可視性を獲得できる。Oracleの強みは、エンタープライズ顧客基盤を持ち、データベースとクラウドサービスの製品ポートフォリオを有し、AIクラウド需要の急拡大期に十分に大きな受注残を獲得した点にある。

この観点から見れば、Oracleはもはや単なる従来のソフトウェア企業ではなく、AIインフラチェーンにおける重要な一翼を担う存在である。

しかし、Oracleに弱気な人々は、同社がますます高い設備投資で成長と引き換えにしていると懸念している。AIクラウドは軽資産のビジネスではない。データセンターの遅延、電力やGPU供給の制約、減価償却費や資金調達コストの上昇、フリーキャッシュフローの持続的な圧迫などのリスクがある。もし受注の納品が期待を下回ったり、粗利益率が市場の想定を下回ったりすれば、OracleのAIクラウドストーリーは「高成長」から「高投資・低リターン」へと変質する可能性がある。

どちらの主張にも完全に理がないわけではない。

Oracleの強気のロジックは、AIクラウド需要が現実的であり、RPOが非常に強固で、OCIの成長が速く、大口顧客からの受注が同社に長期的な収益の可視性を与えている点にある。一方、弱気のロジックは、AIクラウドの重資産特性が同社の財務構造を変えつつあり、市場がそのキャッシュフローの質と資本収益力を再評価する必要があるという点にある。

今回のOracleの決算は、AIストーリーの証明問題ではなく、設備投資収益率の証明問題である。

もしRPOがさらに拡大し、クラウド収入が高い成長を続け、経営陣が将来の収益の可視性を強化し、同時に設備投資、キャッシュフロー、資金調達計画を十分に明確に説明できれば、OracleのAIクラウドストーリーは引き続き語られ続けるだろう。

しかし、もし成長が主に受注の段階にとどまり、納品、キャッシュフロー、設備投資の圧力が緩和されなければ、市場はこれがAIクラウドのダークホースなのか、それとも設備投資のブラックホールなのか、改めて問い直すことになるだろう。

一言で言えば、同社はこれらの受注がこれだけの資金を投じる価値があることを証明する必要があるのだ。