Tiger Research:CEXが株式を取り入れ、アルトコインは見捨てられたのか?

- コア見解:暗号資産スポット取引量の減少、Hyperliquidなどの分散型取引所による株式カテゴリーへの流動性の誘引、そして米国の規制緩和という三重の圧力を受けて、世界の主要暗号資産取引所は総合金融プラットフォームへと集団的に変革しており、暗号資産の本業は弱体化している。これにより、取引所の流動性に依存していた従来のエコシステムは崩壊し、暗号資産プロジェクトは自力での生存段階に入り、業界構造は大きな二極化に直面している。

- 重要な要素:

- 変革の推進力:Binanceの1日当たりのスポット取引量は、2025年10月の約450億ドルのピークから77億ドルへと急落し、約8割の減少となった。全CEXの合計取引量も630億ドルから188億ドルに減少し、従来の収益モデルは持続不可能となっている。

- 流動性の分散:Hyperliquidのチェーン上無期限先物契約取引額上位30銘柄のうち、23銘柄が株式とコモディティであり、暗号資産銘柄は少数派となり、元々暗号資産市場にあった流動性を引き寄せている。

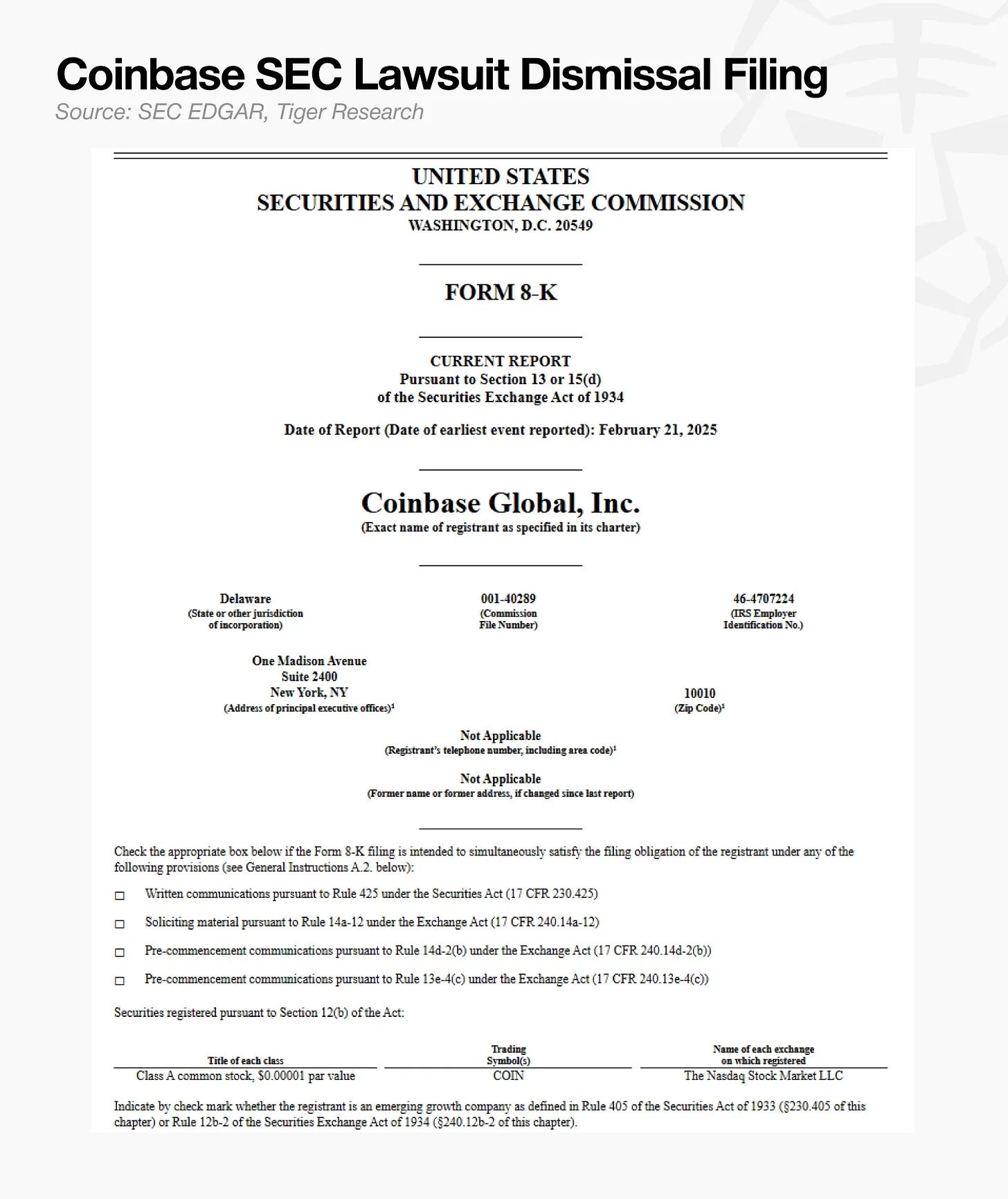

- 規制緩和:米SECがCoinbaseとKrakenに対する訴訟を取り下げたことで、規制の境界線が明確になり、取引所が伝統的な金融ライセンスを取得する際のコンプライアンスリスクが低減し、差別化された競争優位性となっている。

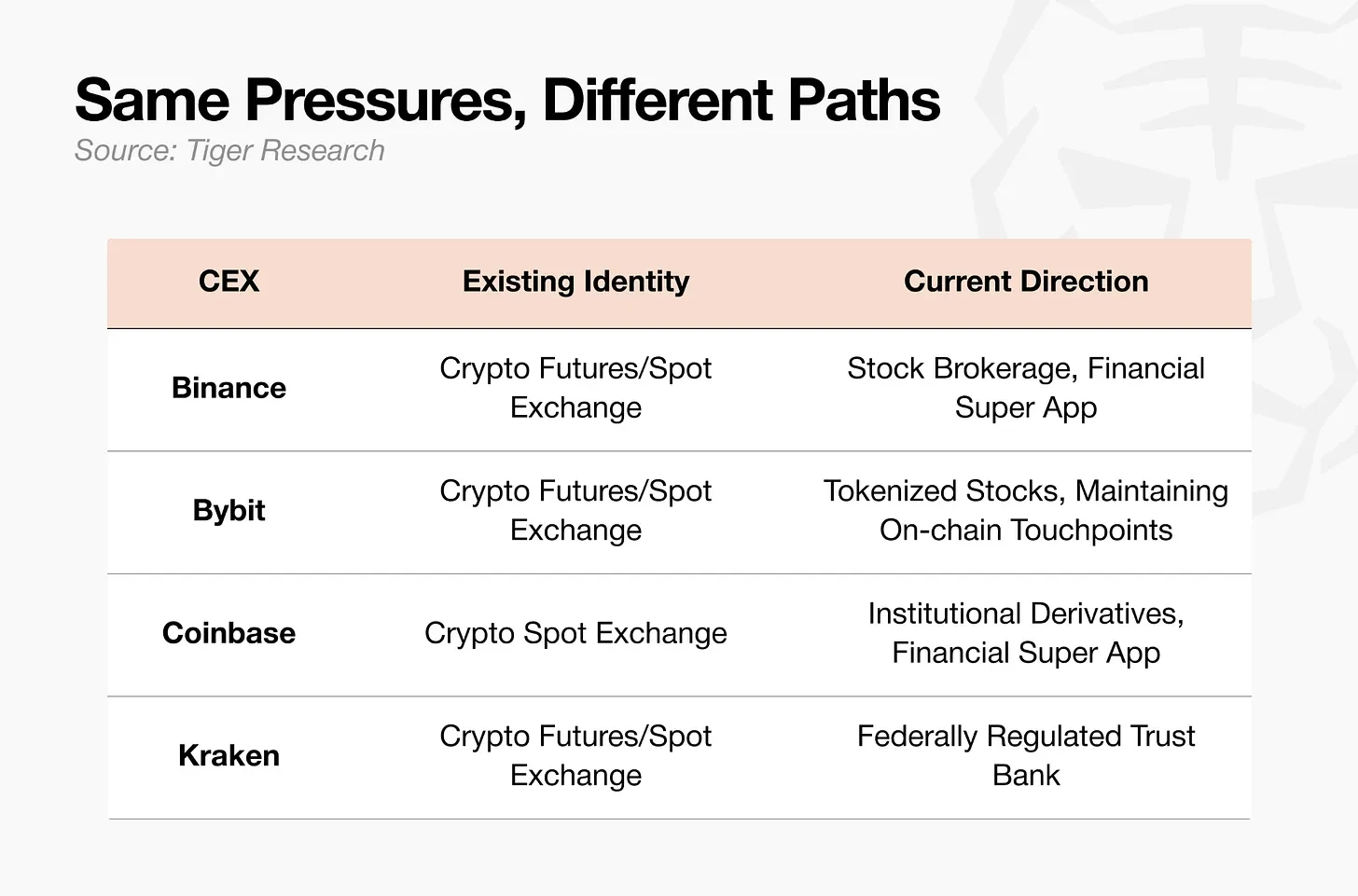

- Binanceの戦略:「スーパーアプリ」の構築。アブダビのライセンスを持つブローカーを通じて、間接的に米国株と韓国株の取引サービス(Apple、Samsungなど)を提供。Hyperliquidとの正面衝突を避け、2億人以上の既存ユーザーの維持に注力する。

- Krakenの戦略:「連邦暗号銀行」の道を選択。NinjaTraderとBitnomialを買収して先物ライセンスを取得し、全国信託ライセンスを申請。さらに独自開発のL2ネットワークInkを構築し、機関投資家向けのネイティブ暗号資産サービスに焦点を当てる。

- 業界への影響:取引所は総じてアルトコインを中核的な計画から外し、株式、デリバティブ、カストディ業務へとシフトしている。従来のような取引所への上場が時価総額を押し上げるモデルは崩壊し、プロジェクトは実際のビジネス収益で価値を証明する必要がある。

要点まとめ

- 暗号資産現物取引の手数料モデルの成長が頭打ちとなり、Hyperliquidなどの分散型永久先物取引所が台頭。さらにトランプ政権発足に伴う規制緩和も加わり、複数の要因が重なり、世界の主要暗号資産取引所は方向性の再調整を迫られている。

- 現在、各取引所は株式や金融デリバティブなどの従来型金融商品への展開を進めており、その運営モデルも徐々に従来の金融機関に近づいている。

- しかし、ここで問題が生じる。中央集権型取引所は、暗号エコシステム全体において最も中心的な流動性の供給源であった。取引所が暗号資産の本業を徐々に弱体化させれば、暗号市場全体の既存の秩序が完全に崩壊する可能性がある。

- 暗号プロジェクトは、自主的な生存を賭けた段階に入る。取引所の支援なしに独立して運営できるかどうかが、プロジェクト発展の分水嶺となり、業界構造は明確な二極化を迎えるだろう。

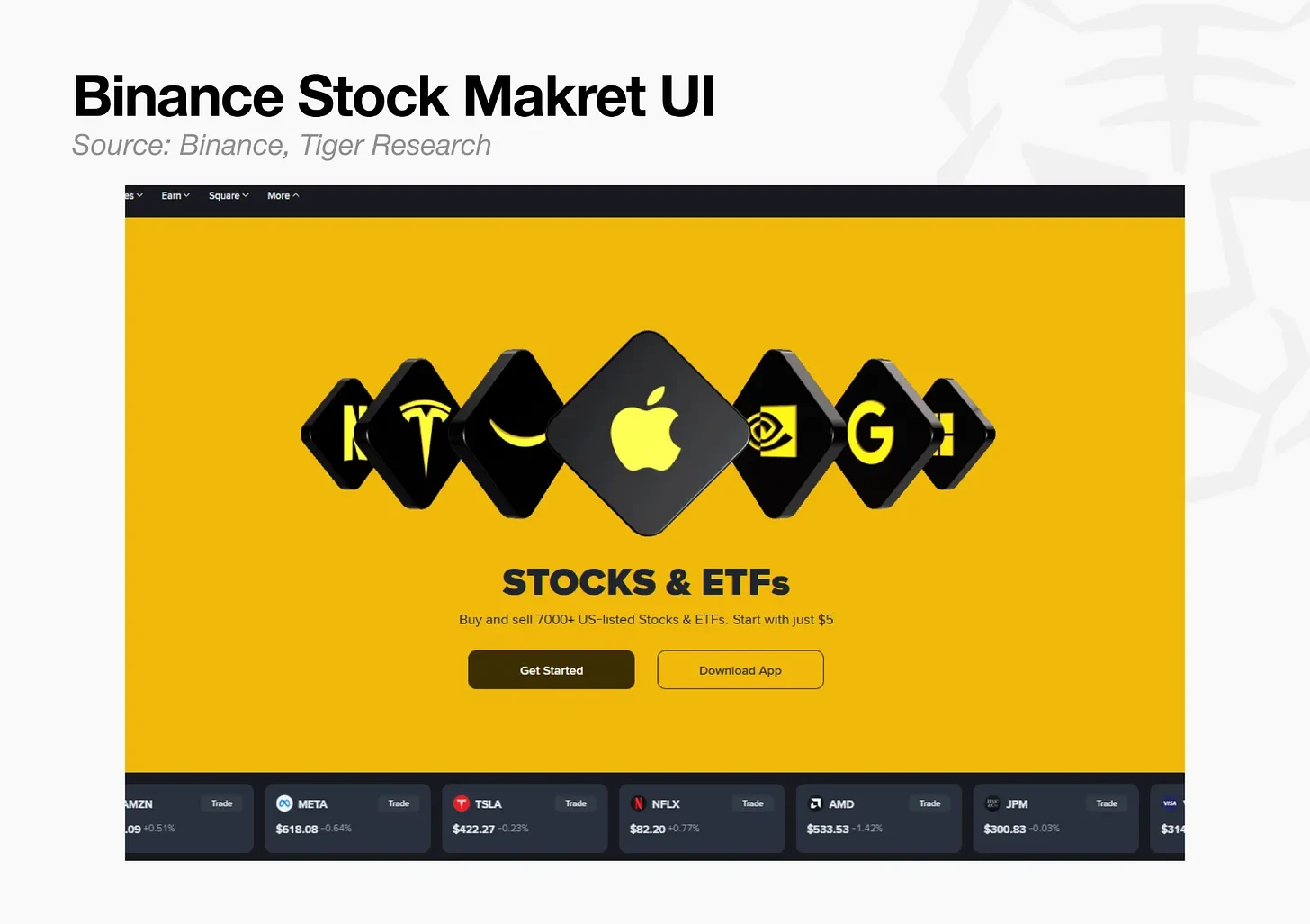

BinanceでAppleの株式を取引

6月1日より、ユーザーはBinanceアプリから直接、Apple(AAPL)やAlphabet(GOOGL)などの米国株を取引できるようになった。翌日、Binanceは韓国の総合株価指数構成銘柄の取引追加を発表し、SKハイニックス、サムスン電子、現代自動車の取引が最も活発な韓国株3銘柄が対象となった。

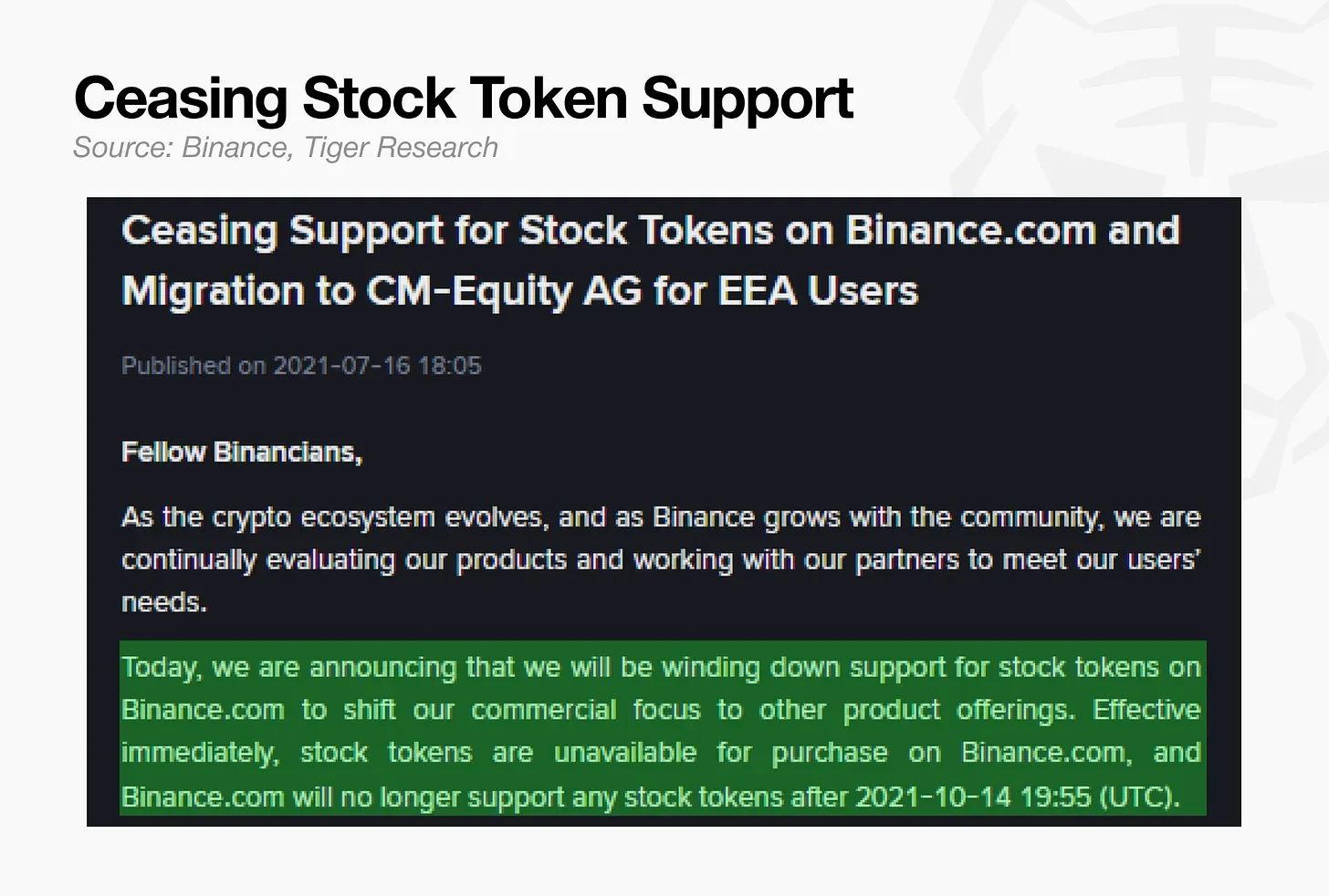

Binanceの株式事業への構想は、2021年にまで遡ることができる。同年4月、プラットフォームはトークン化株式取引機能を開始し、テスラ(TSLA)、Apple(AAPL)、マイクロソフト(MSFT)などの取引をサポートした。しかし、高まる規制圧力を受け、このサービスは同年7月に全面的に停止された。当時、この事業を継続することが困難だった主な構造的問題は3つあった。すなわち、株式トークンが有価証券なのかデリバティブなのかという法的な定義が確定していなかったこと、関連商品がEUの規制要件に従った投資家向け目論見書を備えていなかったこと、そしてBinance自体がこの種の事業を運営する直接的な資格を有していなかったことである。ドイツ連邦金融監督庁、英国金融行動監視機構、香港証券先物委員会はいずれも、これらの問題を理由に反対意見を表明した。

今回の株式取引サービスの再開にあたり、全体の構造は大幅に調整された。Binanceは現在、アブダビ・グローバル・マーケットの認可を受けたブローカーを通じて注文を執行しており、業務は明確に証券仲介サービスと定義され、以前の法的論争を完全に回避している。2021年のサービス停止の核心的な問題であった、原資産の発行主体の帰属があいまいだった問題も、現在ではほぼ解決されている。

今回の業界の動きには、明らかな時間的な重複が見られる。同時期に、Bybitも従来型金融商品の永久先物市場を立ち上げ、SKハイニックス、サムスン電子などの韓国株契約に加え、スペースX(SPCX)の永久先物取引も開始した。Coinbaseもこれに追随し、SPCX契約の取引をサポートすると発表した。

主要な暗号資産取引所がほぼ同時期に一斉に変革を遂げ、単一の暗号資産取引モデルを捨て、総合的な従来型金融サービスプラットフォームへと舵を切った背景には、探求に値する理由がある。

変革を促す3つの原動力

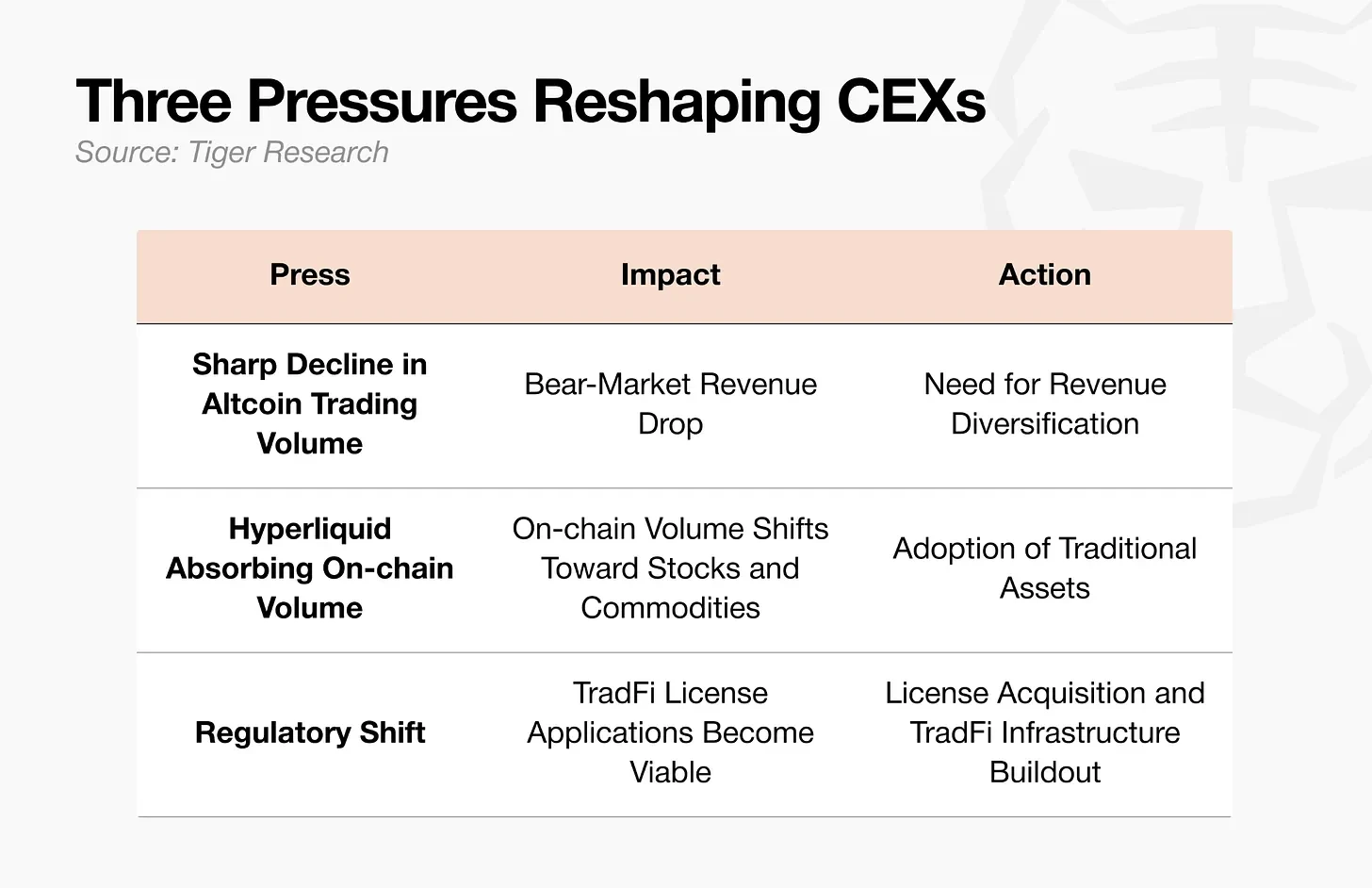

3つの外部圧力が、取引所に純粋な暗号資産運用モデルからの脱却を促している。

暗号資産取引量の持続的な減少

最大の圧力は、暗号資産全体の取引量の減少に起因する。取引所の核心的な収益源は暗号資産の取引手数料であり、取引量の増減は完全に市場心理に依存している。

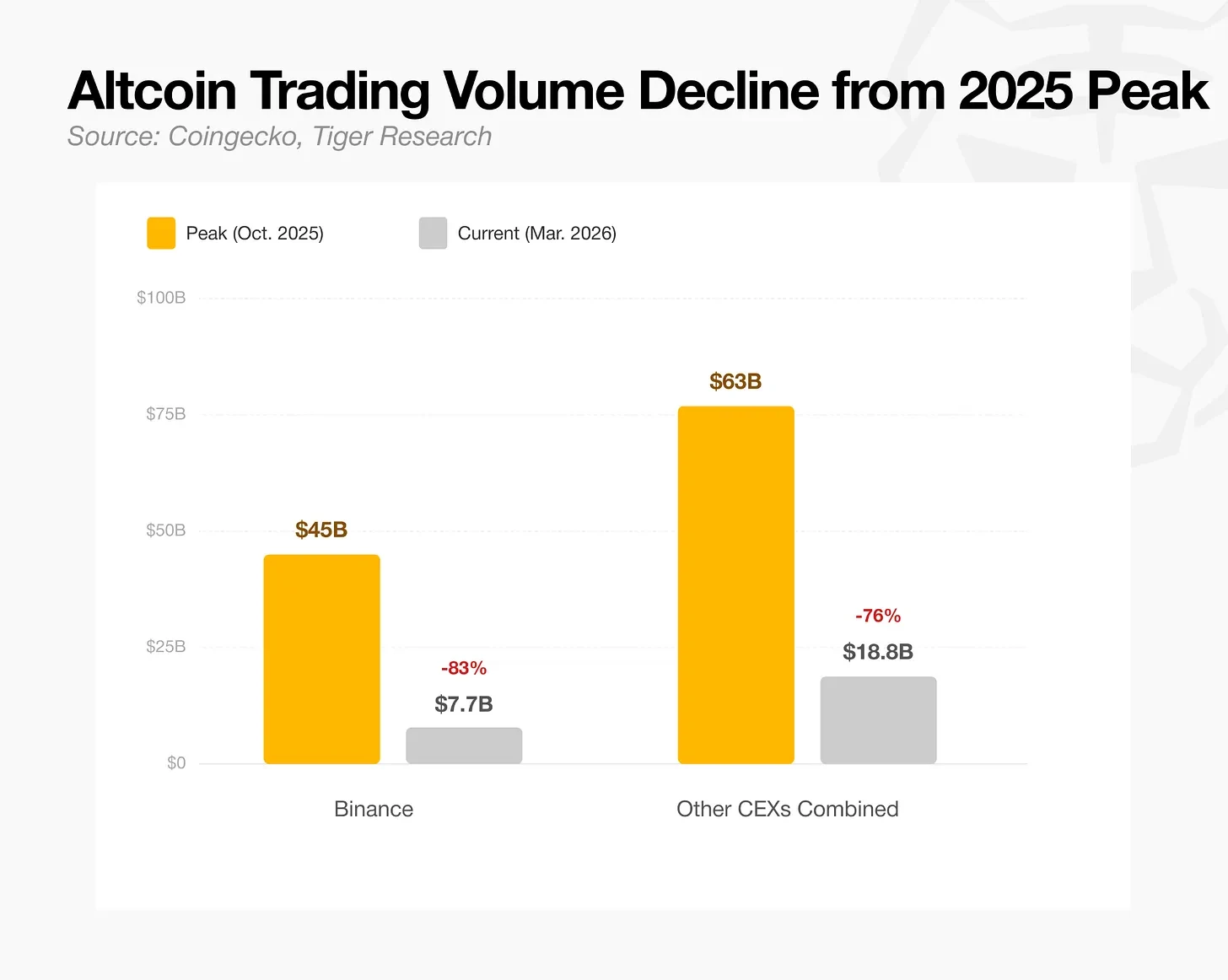

Binanceの日次現物取引量は、2025年10月の約450億ドルのピークから大幅に減少し、現在はわずか77億ドルで、約80%の減少となっている。他のすべての中央集権型取引所の現物取引量の合計も、ピーク時の630億ドルから現在の188億ドルへと約70%減少した。取引量の継続的な縮小は、取引手数料に依存するビジネスモデルが持続困難になりつつあることを意味する。各取引所は、暗号資産の取引手数料のみに依存した持続可能な収益構造を構築できないことを、とっくに認識していたのである。

Hyperliquidによるオンチェーン流動性の分散

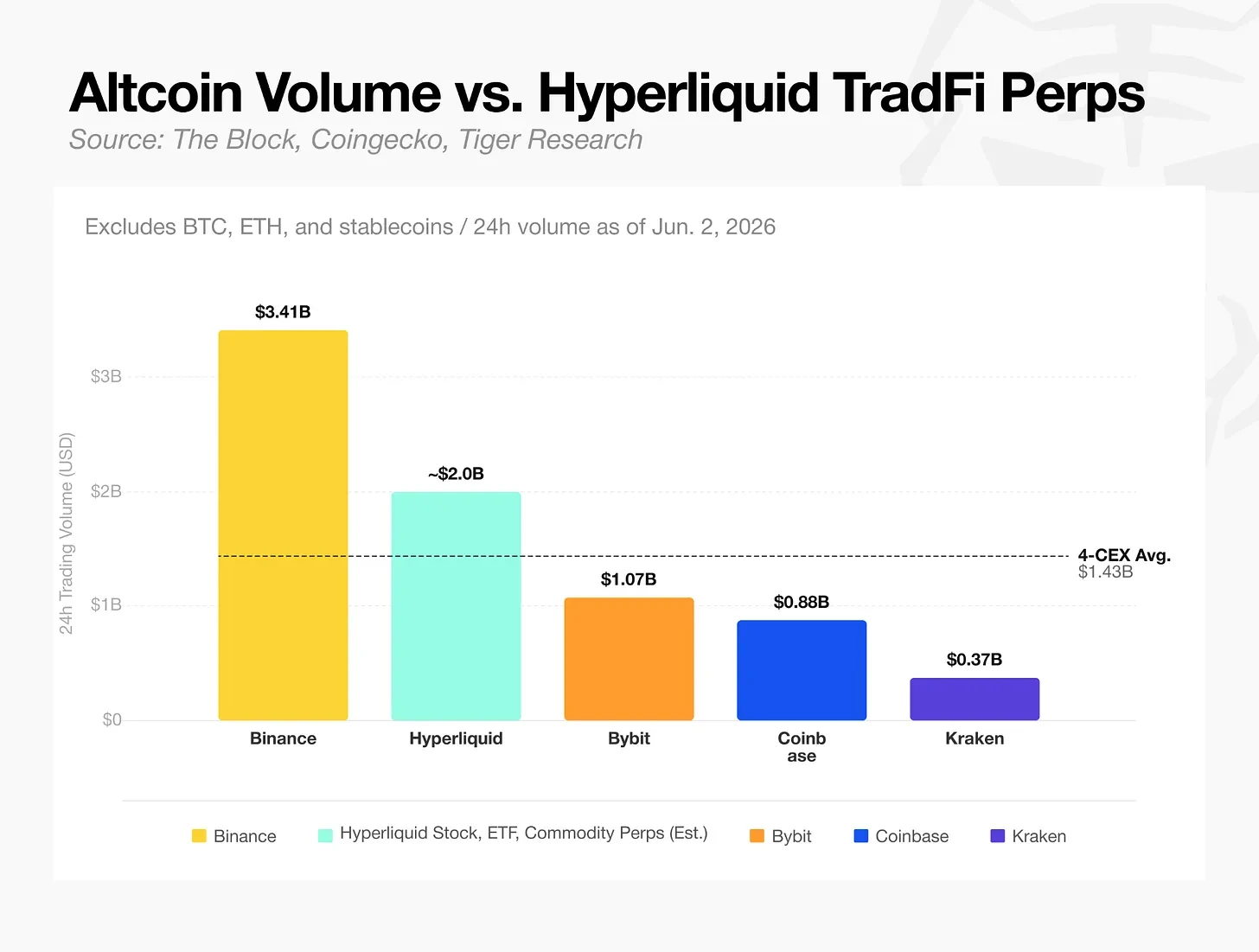

データを比較すれば、現在の市場構造が明確になる。ビットコインやイーサリアムを除くアルトコインの取引量と、Hyperliquidプラットフォーム上の株式やコモディティなどの現実世界資産の取引量を比較すると、その差は明らかである。

Hyperliquidは、株式やコモディティの永久先物を上場することで、オンチェーンの流動性を継続的に吸収している。2026年半ばの時点で、同プラットフォームの永久先物取引量トップ30のうち、23が株式とコモディティであり、暗号資産はむしろ少数派となっている。

オンチェーン市場は、もはや暗号資産だけの領域ではない。ひとつの分散型取引所の取引規模は、今や従来の中央集権型取引所と肩を並べるほどになり、主要なCEXにとって警鐘となっている。

規制環境の変化

3つ目の圧力は、トランプ政権発足後の規制の流れ全体の変化に起因する。米国証券取引委員会は、CoinbaseとKrakenに対する訴訟を取り下げた。規制当局が強硬な姿勢を示していた時期には、従来型金融のライセンスを申請することは極めて高いコンプライアンスリスクを伴った。しかし現在は規制の境界線が徐々に明確になり、各種金融ライセンスはコンプライアンス経営の裏付けとなるだけでなく、プラットフォームの差別化競争における優位性にもなっている。

明確なルールの枠組みのもと、取引所は自らの既存の強みを活かして新たな発展の方向性を模索することが可能となった。3つの圧力が同時に顕在化し、株式や各種金融デリバティブに対する市場の需要が高まり続ける中、主要取引所が長期的に生き残るためには、この流れに乗って変革を加速し、新たな発展の道を切り開く必要がある。

各中央集権型取引所の対応戦略

同じ業界の課題に直面しながらも、各中央集権型取引所は全く異なる発展の道を選択している。

Binance:総合金融スーパープラットフォームの構築

Binanceの発展の方向性は非常に明確である。ワンストップの総合取引プラットフォームを構築し、ユーザーのすべての取引行動を自社のエコシステム内に留め、ユーザーの流出を防ぐことである。

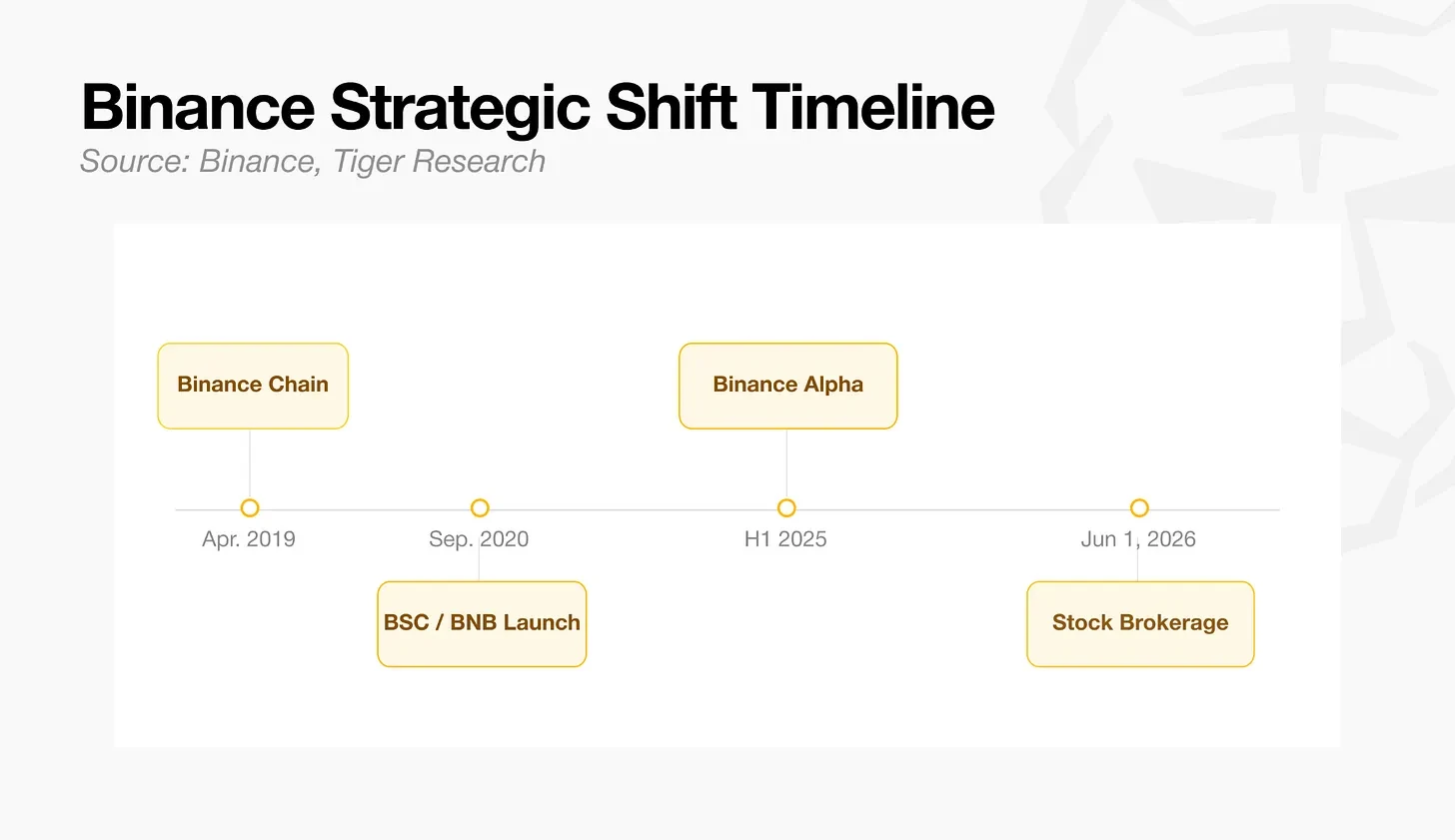

Binanceは、かねてよりオンチェーン領域への布石を打っており、目覚ましい成果を上げている。プラットフォームはまず中央集権型取引事業を構築し、その後2019年4月にBinance Smart Chainを立ち上げ、オンチェーンエコシステムに参入。2025年前半にはBinance Alpha製品をリリースし、オンチェーン市場で大きなシェアを獲得することに成功した。

しかし2026年に入ると、オンチェーン流動性は株式カテゴリーにシフトし始めた。Hyperliquidが先陣を切り、株式やコモディティ関連商品で流動性を獲得し続けたことで、Binanceが長年かけて培ってきたオンチェーンユーザーベースは直接的な影響を受けた。これに対し、Binanceはオンチェーン領域でHyperliquidと正面から競合する道を選ばず、別の道を模索し、自社の2億人を超える既存ユーザーを対象とした株式取引サービスを開始した。競合の本拠地で激しい競争を繰り広げるよりも、既存ユーザーを守る方が確実な選択である。

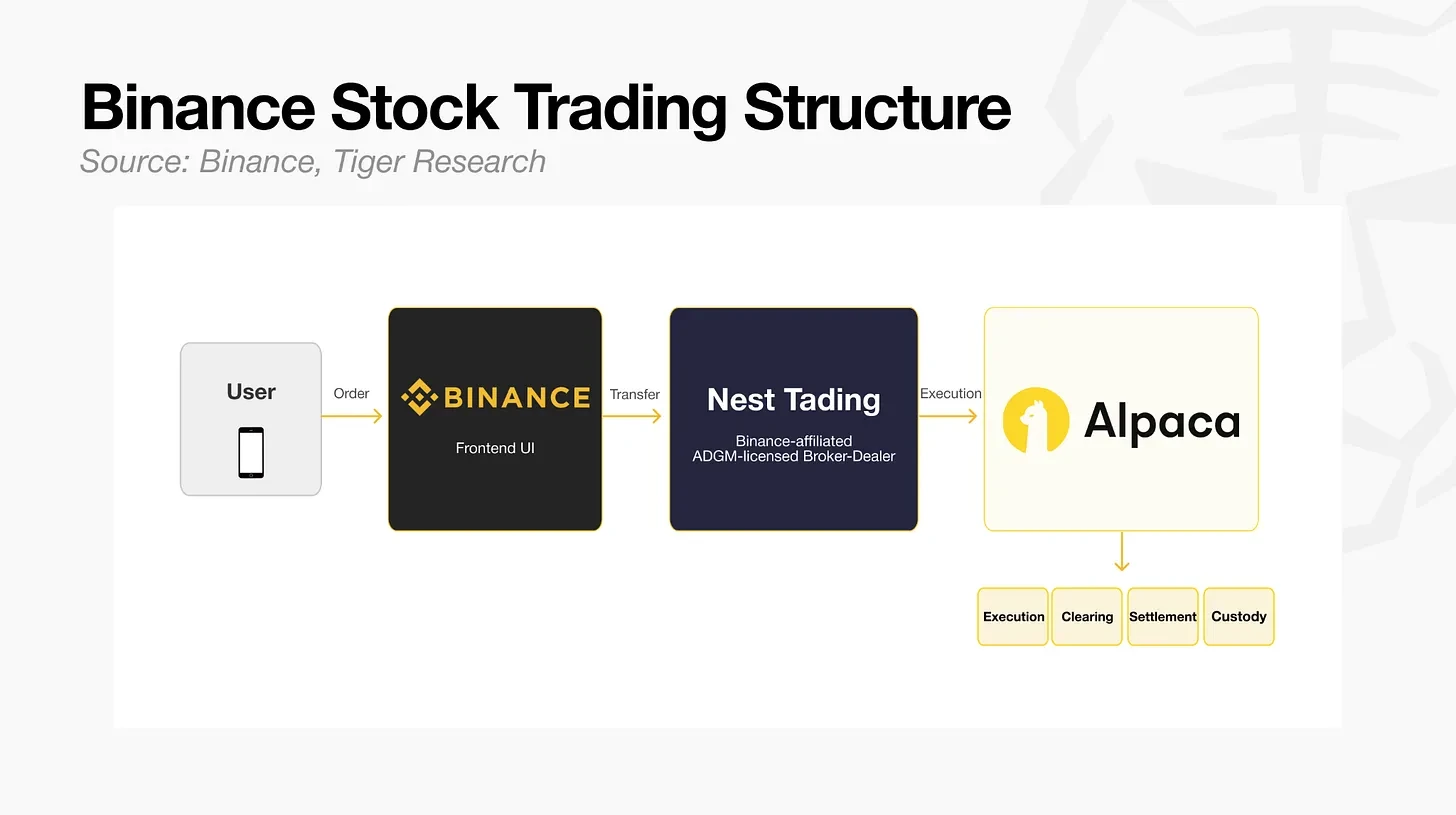

このサービスの具体的な運用モデルは以下の通りである。ユーザーがBinanceのフロントエンドで発注した注文は、まずアブダビ・グローバル・マーケットの認可を受けたブローカーであるNest Tradingが受け付け、その後Alpaca Securitiesに転送され、その後のプロセスが実行される。注文執行、清算、決済、資産管理はすべてAlpacaが担当する。Binanceは関連する証券資産を直接保有しないため、この構造設計により直接的な証券規制の管轄を回避することができる。

特筆すべきは、Nest TradingはBinanceの関連会社であることが確認されており、BinanceはAlpacaの少数株も保有していることである。両社は収益分配契約を結んでおり、Nest Tradingは注文フロー手数料の50%と証券貸付収入の65%を分配されることになっている。

現在、Binanceは自社で完全な関連インフラを整備し、金融スーパーアプリへの全面的な変革を進めている。アルトコインの流動性がさらにHyperliquidや株式市場に流出する前に、プラットフォームは既存ユーザーベースの維持に全力を注いでいる。

Bybit:二軸並行の発展モデル

Bybitは2018年に設立され、デリバティブ取引分野で事業を開始し、最高100倍のレバレッジと低手数料で急速に拡大した。現在、プラットフォームは中央集権型とオンチェーンの二軸を並行して進める戦略を採用している。一方では中央集権型取引所の流動性をブロックチェーンネットワークに移行させ、他方では中央集権型プラットフォームに直接、従来型金融資産のデリバティブを上場している。

プラットフォームの構想は、まずオンチェーン事業から展開された。2025年6月、Bybitは現物セクションにおいて、Backed社が発行するトークン化株式商品を上場し、正式にトークン化株式への第一歩を踏み出した。同年11月、BybitはMantleパブリックチェーンとBackedの三者協力のもと、Mantleブロックチェーン上でxStocks商品を正式にローンチし、エヌビディア(NVDA)、Apple(AAPL)などの主要米国株をカバーした。

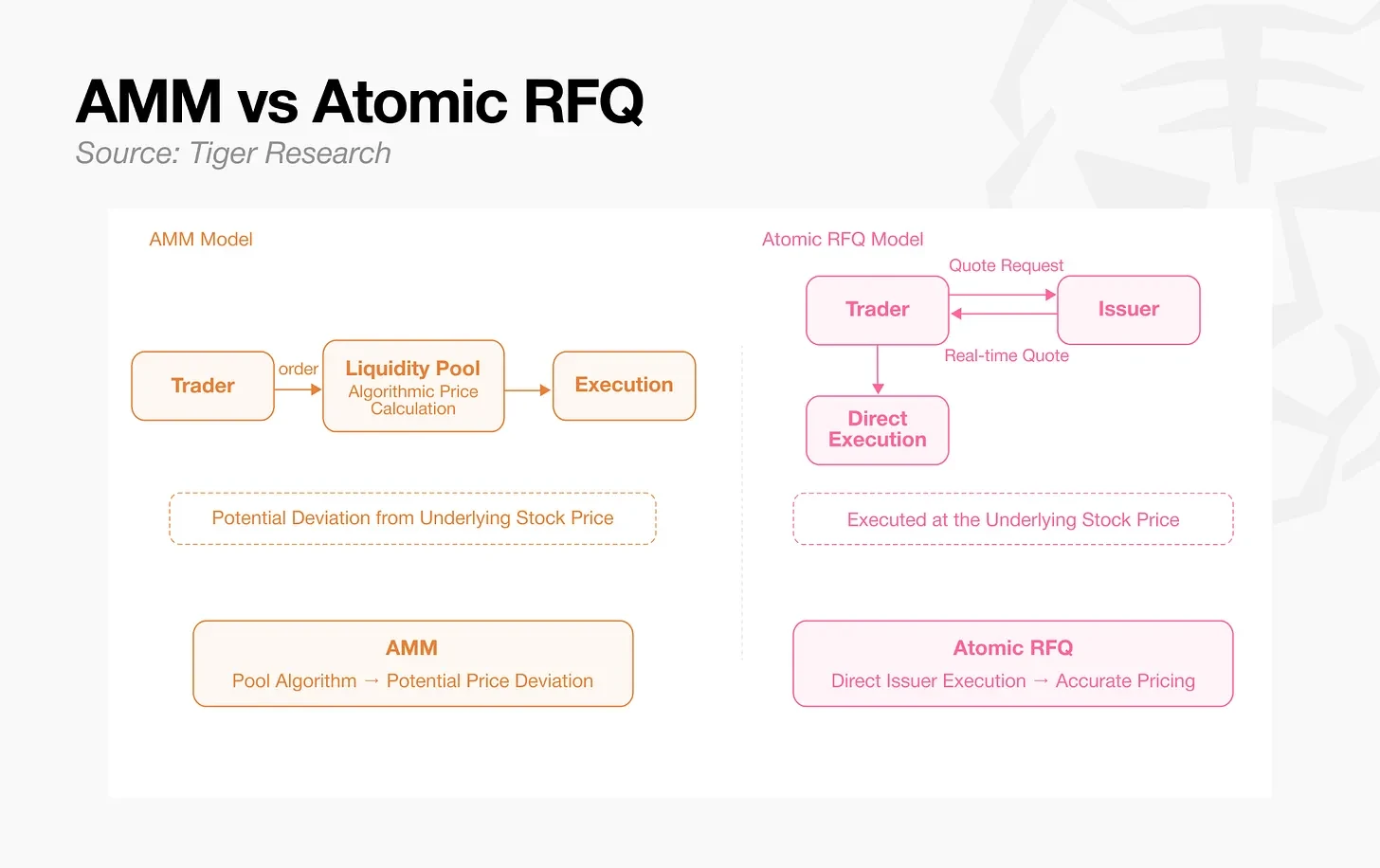

2026年5月、BybitはMantleエコシステム内の分散型取引所Fluxion上でアトミッククオート機能をローンチした。この機能は、自動マーケットメーカーによる注文マッチングに頼らず、資産発行体から直接見積もりを取得することで、オンチェーン取引においても従来の金融機関が要求する執行基準を達成することを可能にする。

中央集権型事業セクションでも、Bybitは活発に動いている。Binanceと同様の業界圧力を受け、プラットフォームは2026年4月に従来型金融商品の永久先物を立ち上げ、その後毎週新しい銘柄を追加している。現在、テスラ(TSLA)、エヌビディア(NVDA)、Apple(AAPL)などの主要米国株、金、銀、原油などのコモディティが、USDT決済による24時間取引に対応している。6月4日には、サムスン電子、SKハイニックス、現代自動車の永久先物が正式に上場され、同時にプラットフォームはスペースXの上場前株の取引も開始した。

2つのビジネスラインの最終目標は、いずれも完全なインフラを構築し、オンチェーンとオフチェーンのシーンを接続し、従来型金融資産の精緻な取引を実現することである。Binanceとは異なり、Bybitはすべての重点を中央集権型プラットフォームに置いているわけではなく、FluxionとMantleパブリックチェーンを基盤として、オンチェーンエコシステムへの深耕を継続している。

Coinbase:米国市場で最も信頼される取引所

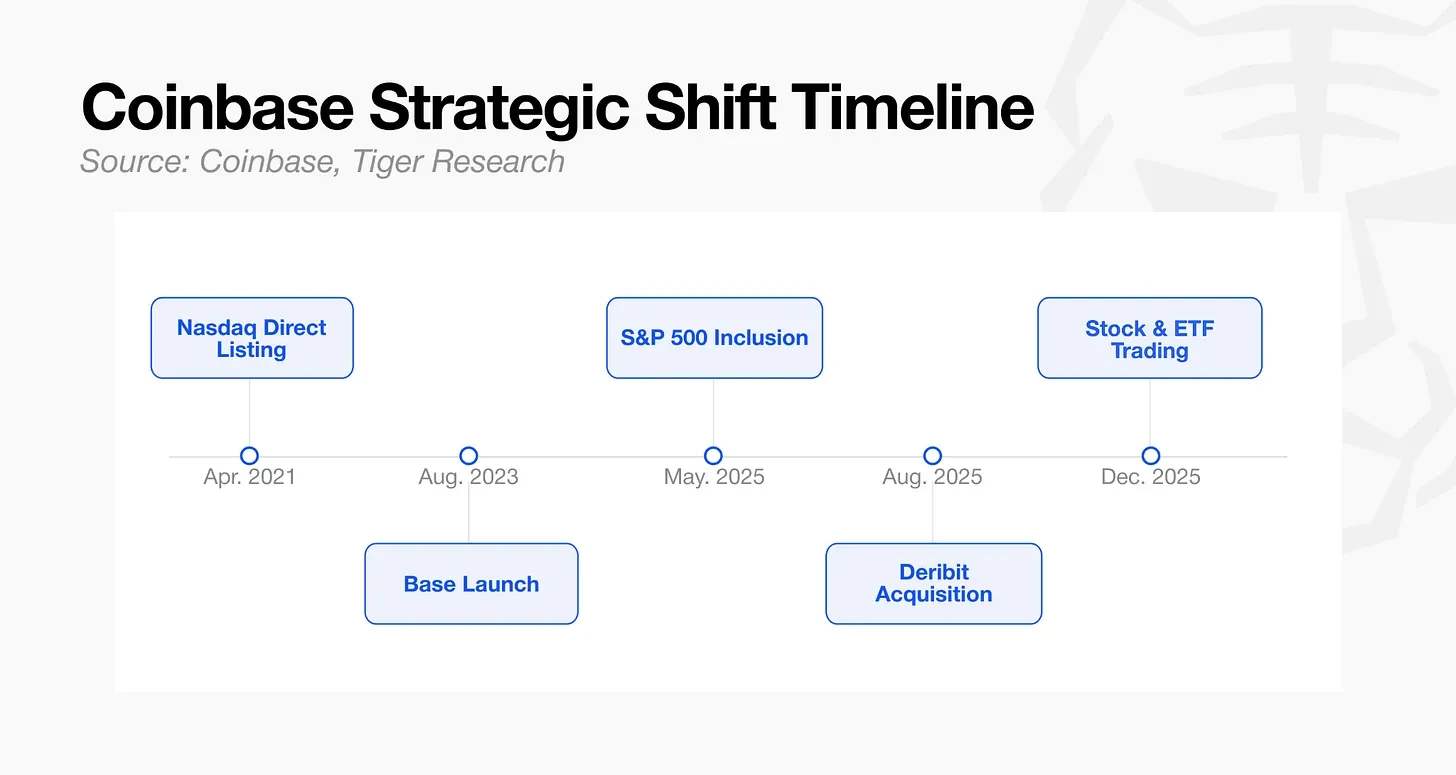

Coinbaseは2021年にナスダックに上場し、2025年5月にはS&P 500指数に採用された。ウォール街の資本を背景に、現在、世界で最も機関投資家からの認知度が高い中央集権型暗号資産取引所である。

Coinbaseもまた、オンチェーン事業への布石を維持している。2023年にイーサリアムのレイヤー2ネットワークであるBaseを立ち上げ、このネットワークは急速に発展し、2025年にはレイヤー2ネットワーク全体のロックされた総価値のほぼ半分を占めるに