SpaceX上場取引の核心ウィンドウ:7月7日のナスダック銘柄入りと7月決算発表後のロックアップ解除ポイント

- 核心的な見方:SpaceXは間もなくIPOを実施し、発行価格は135ドル、初期時価総額は1.75兆ドル。当初の浮動株が極めて少ない(4.3%)ことに加え、指数ファンドの早期組み入れによる受動的な買い需要が重なり、上場初期には「株不足」の状態が生じ、株価が倍増する可能性がある。また、市場ではマスク氏がこの機会を利用してSpaceXとテスラの対等合併を推進し、自身の税務問題を解決しつつ資本帝国を築くのではないかとの憶測もある。

- 重要な要素:

- 極めて低い浮動株比率(4.3%)と、ナスダック、FTSE Russellなどの指数への早期組み入れルールが重なり、7月7日には80~180億ドルの受動的な買い需要が発生し、強い株価上昇圧力になると予想される。

- 初期株式のロックアップ解除時期は、第2四半期決算電話会議と精密に連動するよう設計されている。ただし、創業者マスク氏の厳格な売却禁止期間を差し引くと、実際の売り圧力は10%~15%にとどまり、市場予想の30%を下回る。

- 市場では「対等合併」の憶測がある。7月7日の株価ピークアウトと7月末の決算発表後のロックアップ解除の間に、SpaceXとテスラの「株式交換」による合併が発表される可能性がある。これにより、マスク氏が8月までにオプションを行使する必要から生じる70億ドルの税務負担を解決できるとされる。

- 今回のSpaceXのIPOには、シュワブ、モルガン・スタンレーなど、これまでマスク氏と不仲だった投資銀行が幹事として参加している。これは、巨額の経済的利益と引き換えに、将来のテスラ合併に関する投票で彼らの支持を得るためのものとみられる。

- SpaceXのガバナンス構造(スーパー議決権、強制仲裁)は、創業者に絶対的な支配権を提供する。これこそが、テスラ買収の主体としてSpaceXを優位にする点であり、創業者の支配権問題を根本的に解決することを目的としている。

原文著者:許超

原文出処:華爾街見聞

SpaceXは今週金曜日、歴史的なIPOを迎える。発行価格は135ドルに決定し、初期の時価総額は1.75兆ドルに達する。ウォール街の歴史においても類を見ない規模のスーパーユニコーンとなるこのIPOは、上場後の株価の動向と駆け引きに、世界中の投資家が熱い視線を注いでいる。

著名なテスラ・コミュニティのオピニオンリーダーであり、元ウォール街アナリストのAlexandra Mertz(ネット名:Tesla Boomer Mama)が、司会のHerbertと近日、詳細な対談を行った。Mertz氏は、初期の公開浮動株比率が極めて低い(わずか4.3%)ことから、SpaceXは上場初期において、史上空前の「チップ真空地帯」に突入する可能性があると指摘する。

ブルームバーグが水曜日に報じたところによると、指数リバランス予測機関Intropicの試算では、ナスダック、FTSE Russell、MSCIがいずれもSpaceXを自社の指数に迅速に組み入れる計画であるため、上場からわずか15営業日後には、パッシブ投資家が保有するSpaceXの浮動株の割合は約30%に達すると見込まれている。対照的に、従来のより緩やかな組み入れルールが適用された場合、この比率はわずか約4%にとどまっていた。

学界や市場関係者は、この規模の機械的な需要に、マスク氏、SpaceX、そしてAIに対する熱狂的なセンチメントが加わることで、自己強化型のフィードバックループが形成され、株価の上昇を促す可能性があると警告している。

Mertz氏は、投資家は取引価値の高い2つの重要なタイムポイントに注視すべきだと主張する。「7月7日のナスダック100正式組み入れ」によるパッシブ買いのピーク、そして「7月後半の第2四半期決算発表後の2日間」における初期株主のロックアップ解除と、潜在的な合併発表が重なる時期である。この緻密に設計されたIPOの背後には、マスク氏自身が抱える70億ドルの税務問題の解決と、ウォール街の投資銀行を利用した利益交換という、壮大な資本戦略の駒組みが隠されている。

核心見解の要約

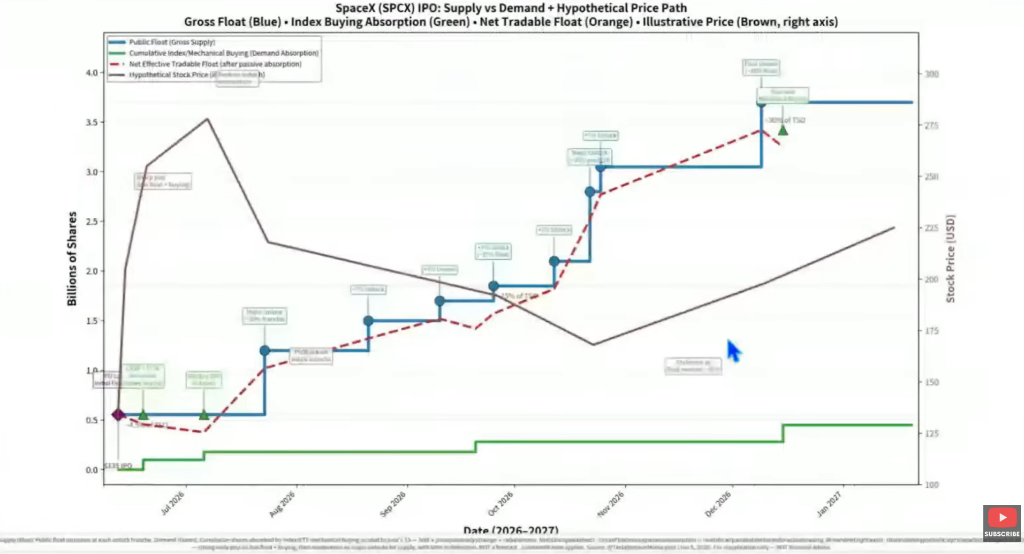

7月7日のナスダック組み入れ日:全米のパッシブ資金の建て玉が、過去最低水準の公開浮動株と正面衝突する。市場では、このパッシブ買いの規模は80億ドルから180億ドル(より正確には150億ドル近く)と推計されている。この時点では旧株主は売却できないため、市場の公開浮動株は最低水準にまで落ち込む。

第2四半期決算発表の2日後のロックアップ解除:一見すると解除比率は30%に達するが、マスク氏本人の50%分に1年間の絶対的売却禁止期間が適用されるため、実際の売り圧力は10%~15%にとどまる。

7月の「対等合併」仮説:マスク氏は、8月15日までに2018年のテスラ報酬プランに基づくストックオプションを行使する必要があり、これにより700億ドルの巨額な個人税務問題が発生する。7月7日のSpaceX株価のピークアウトと、7月末の決算発表後のロックアップ解除の間に、両社の「株式交換」による対等合併を発表することは、マスク氏のスタイルに合致し、極めて巧妙な資本戦略となる。

ウォール街投資銀行との利益交換:シュワブ、モルガン・スタンレー、JPモルガンなど、かつてテスラの機関投資家として「宿敵」だった大手投資銀行が、異例にもSpaceXのIPO割り当てという「美味しい案件」を得た。これは、マスク氏が11月の株主総会での合併承認票を、事前に確保するための「賛成票」の可能性がある。

一、 公開浮動株の極端な低さ(4.3%):Grokモデル、7月7日の株価倍増を予測

SpaceX(ティッカーは暫定でSPCX)の今回のIPO価格は135ドル、初期の時価総額は1.75兆ドルとなる。発行計画は5億5500万株のA種普通株(約750億ドルの調達額に相当)。現在、市場の購入意向はすでに2倍の超過需要を示しているため、引受証券会社が30日以内に「グリーンシューオプション」(超過割当選択権)を完全に行使し、総調達額を860億ドルに引き上げる可能性が極めて高い。

調達額は巨額だが、発行されるA種株は総時価総額のわずか4.3%に過ぎない。つまり、SpaceX上場初期の公開浮動株は極度に逼迫し、SpaceXは上場後15営業日以内に、極めて強い「チップ真空地帯」に直面することになる。

最初の重要タイムポイント:7月7日 この日は独立記念日週末後の最初の取引日であり、IPO後15営業日目にあたる。ナスダック100指数の一部として、SpaceXが正式に組み入れられる。

この時、バンガード・CRSP、FTSE Russellなどの主要なインデックスファンドは、浮動株調整メカニズムに基づき、公開市場で条件なくパッシブに買い建てる必要がある。

市場では、このパッシブ買いの規模は80億ドルから180億ドル(より正確には150億ドル近く)と推計されている。この時点では旧株主は売却できないため、市場の公開浮動株は最低水準となる。

二、 決算発表に連動した「緻密なロックアップ解除」:売り圧力は半減、135ドルが強固なサポートラインに

一般的なIPOのロックアップ期間は単純な一律(例:180日)であることが多いが、SpaceXのロックアップ期間終了(解除)スケジュールは、第2四半期決算電話会議と精密に連動している。

二つ目の重要タイムポイント:第2四半期決算会議後2営業日(7月22日または29日頃と予想)

市場では、第2四半期決算電話会議後、初期のインサイダー株主が最大30%もの大規模なロックアップ解除を迎え、売り圧力に対する懸念が広がっている。

しかし、Alexandra氏は対談の中で、市場のアナリストはコアな資本構成を見落としていると明確に指摘する。初期のインサイダー株主のうち、過半数(約50%)はマスク氏本人である。そして、創業者であるマスク氏の株式には366日間の厳格な売却禁止期間が設けられている。

そのため、第2四半期決算会議終了から2日後に、実際に公開市場に流入する可能性のある新たなロックアップ解除株は、30%ではなく、実際には10%から15%にとどまる。

さらに、初期の大株主の意志は高度に一致している:

ロン・バロン(Ron Baron)は「1株も売却せず、むしろ公開市場で10億ドルを追加購入する」と明確に表明;

ブラックロック(BlackRock)はIPO時に500億ドルから1000億ドルを購入する強い意向を公に表明しており、これは市場の既存供給を上回る;

アーク・インベスト(ARC)は、単一株式の10%保有上限により一部の旧株を選択的に売却するものの、他の新設ファンドでSpaceXを追加購入する計画を立てている。

三、 7月の「ゴルディロックス」シナリオ:700億ドルの税務イベントと「対等合併」仮説

ウォール街の敏腕な資金は、あらゆる手がかり(Breadcrumbs)を結びつけている。Alexandra氏は、マスク氏が巨大な個人スケジュールに直面していると指摘する。彼は今年8月15日までに、2018年のテスラ報酬プランに基づくストックオプションを行使しなければならず、これにより2028年1月に納税期限を迎える700億ドルもの巨額な個人税務イベントが発生する。

8月15日におけるオプション行使の前後では、テスラの株価が高ければ高いほど、マスク氏個人の株式純額決済や担保融資にとって有利となる。 これは小さな金額ではなく、数十億ドル規模の壮大な駆け引きである。

したがって、ウォール街で最も合理的な「ゴルディロックス・シナリオ」仮説が浮上する:

- タイミングの選択:7月7日のナスダック組み入れ完了(SpaceX株価は倍以上に上昇し、時価総額はピークに達する)と、7月末の決算発表後のロックアップ解除(新株が流入する)の間の、権力の空白期間。

- 戦略的アクション:SpaceXとテスラが「株式交換(Stock-for-Stock)」による対等合併を発表する。

このような合併は、両社の株価を、市場の裁定ファンドの駆動により、自動的に完全に同期した「ロックステップ」状態にする。両社の好材料を相互に活用し、公開市場の「売却しない」投資家によって時価総額を引き上げる戦略は、マスク氏の税務資金問題を完璧に解決するだろう。

四、 ウォール街投資銀行の「政治的な裁定取引」:IPOの旨味で11月の選挙での賛成票を交換

合併シナリオにおける最大のサスペンスは、今年11月の株主総会での投票である。

Alexandra氏の正確な計算によると:マスク氏はオプション行使後、テスラにおいて約17.5%の議決権を有することになる。合併案の承認には、全発行済み株式の「50%プラス1票」の絶対多数の賛成が必要であり、これはマスク氏がさらに外部から32.5%の賛成票を獲得する必要があることを意味する。

現在、テスラの個人株主比率は過去の過半数から31%に低下し、機関投資家の大物(Big Whales)は今年第1四半期に狂ったように秘密裏に買い増しを行っている。承認を得るためには、バンガード、ブラックロックなどの大物の支持を得ることが不可欠である(両社合わせて約15%以上)。現在、ブラックロックのトップ、ラリー・フィンクはダボス会議などの場でマスク氏との関係修復を図っており、機関投資家の基盤(約35%)は初步的に固まりつつある。残りの15%の不足分は、31%の個人株主のうち半分を動員する必要がある。

興味深いことに、SpaceXの今回のIPOでは、異例にもチャールズ・シュワブ、モルガン・スタンレー、JPモルガンが主要引受証券会社および販売会社として起用された。 これら3社は、過去のテスラの報酬巨額訴訟やテキサス州への移転訴訟において、反対票を投じた「宿敵」であった:

ウォール街の政治的な賭け: ウォール街史上最も利益率が高く、最も名誉あるIPO割り当てを前に、数十億ドルの手数料と顧客からの名誉に抗える投資銀行は存在しない。

マスク氏がこの「美味しい案件」をこれら3社に与えた背景には、次のような暗黙の取引が存在する:SpaceXの金を受け取った以上、11月のテスラ株主総会において、委託された株式を操作し、合併への「賛成票」を投じさせよ。

ウォールストリートは利益第一であり、巨額の経済的利益の前には、ためらうことなく妥協を選ぶだろう。

五、 「完璧な防御要塞」:なぜSpaceXによるテスラ買収でなければならないのか?

一部の投資家からの技術的な疑問に対し、インタビューでは法務とコーポレートガバナンスの深い見地から回答が示された:

1. SpaceXの帳簿には数千億の現金がないが、どうやって買収を完了するのか?

これは決して現金取引(Cash deal)ではなく、100%の純粋な株式交換である。SpaceXの現在の法定授权発行済株式上限は360億株に達し、IPO後も実際には約130億株しか発行しておらず、極めて大きな増発余地を有しており、新株を直接発行してテスラの全株式と交換することが可能である。

2. なぜ逆にテスラがSpaceXを買収できないのか?

それは、SpaceXのS-1目論見書が、完璧な「創業者の防御要塞」を構築しているからである。

マスク氏はテスラ時代に、悪質な空売り筋、アクティビスト投資家、そしてデラウェア州の裁判官から散々な目に遭わされてきた。