アップルのAIは一体どうなのか?WWDC26で最も注目すべき米国株マッピングチェーン

- 核心見解:アップルWWDC 2026の鍵は、AIを発表するかどうかではなく、Apple IntelligenceをソフトウェアアップデートからシステムレベルのAIエントリーポイントへと変換できるかどうかにある。これにより、新たなハードウェア買い替えサイクルとデベロッパーエコシステムの再構築が促進され、短期的な期待値の差を狙ったトレードの核心的な源泉となる可能性がある。

- 重要要素:

- WWDCは期待値に差が生じるイベントである:過去のデータによると、WWDCは安定した上昇イベントではない(2022年は5.7%下落、2024年は7.9%上昇)。株価の反応は、AI、Siri、デベロッパーエコシステムが期待を上回るかどうかに依存する。

- Siriのアップグレードが核心的な見解となる:Siriが「音声アシスタント」から、コンテキストを読み取り、アプリ間でタスクを実行できるシステムレベルのAIエージェントへとアップグレードされれば、これがアップルAIの再評価の鍵となる。

- 端末側AIが買い替えロジックを牽引する:Apple Intelligenceがより強力なチップとローカル推論能力を必要とするならば、それは新しいハードウェアに紐づき、旧デバイスから新デバイスへの移行を促進し、買い替えサイクルによる資産効果を生み出す。

- エコシステムの開放はより大きな波及機会となる:もしアップルがAI機能をサードパーティのデベロッパーに開放すれば、Apple Intelligenceはアップル単独のストーリーから、App Storeエコシステム全体のストーリーへと拡大する。

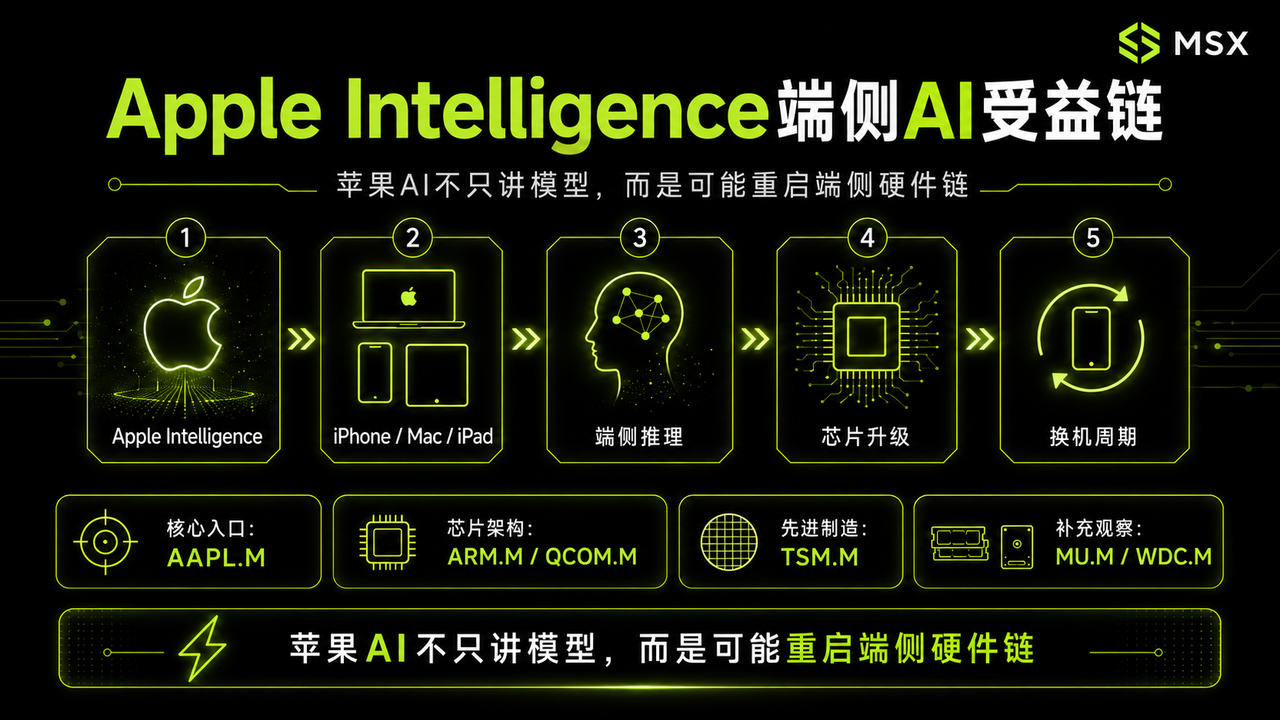

- 概念株の階層的マッピング:影響は、コアエントリーポイント(AAPL.M)から、端末側AIチェーン(ARM/TSM/QCOM)、モデル・クラウド連携(GOOGL/MSFT/AMZN)、デベロッパーツール(MSFT/TEAM)、そしてアプリエコシステム(ADBE/INTU)の5つの層に及ぶ。

日本時間6月9日未明、AppleのWWDC26は、市場が待ち望んでいた答えを遂に明らかにしました:

AppleのAIは本当に追いつくことができるのか?

周知の通り、過去2年間、AIの最強の主軸はNVIDIA、Google、Microsoft、Metaなどのテクノロジー大手、そしてOpenAI、Anthropicといった大規模言語モデル企業でした。それに比べて、Appleは世界最強のハードウェア入り口(iPhone、iPad、Mac、Apple Watch、Vision Pro)と完全なApp Storeエコシステムを有しているものの、Apple IntelligenceとSiriの実装ペースは常に物足りないものでした。

そのため、今回のWWDCの核心は、AppleがAIについて語るかどうかだけではなく、Apple Intelligenceが本当に買い替えサイクル、開発者エコシステム、アプリエコシステムを再活性化できるAI入り口となると市場に信じ込ませることができるかどうかにあります。

1. WWDCは必ずしもAppleを上昇させるわけではないが、期待値のギャップを生み出しやすい

まずは過去のパフォーマンスを見てみましょう。

過去数年間、WWDCは「Appleの株価が必ず上昇する」イベントではありませんでした。WWDC前週の金曜日の終値からWWDC当週の金曜日の終値までを大まかに計算すると:

- 2022年のWWDC週、AAPLは約5.7%下落;

- 2023年のVision Pro発表週、AAPLはほぼ横ばい;

- 2024年のApple Intelligence発表当日、AAPLはまず約1.9%下落したが、その後市場が「端末AI+買い替えサイクル」のロジックを再解釈し、当週は最終的に約7.9%上昇;

- 2025年のWWDC後、市場はSiriの遅延とAIの進捗に不満を示し、当週は約2.4%下落;

つまり、WWDC自体は安定した上昇イベントではありませんが、「期待値ギャップ取引」を生み出すことがよくあります。この観点から見ると、今回が単なる定期的なシステムアップデートであれば、株価の反応は鈍いかもしれません。しかし、AI、Siri、端末能力、開発者エコシステムが期待を上回れば、短期的な資産効果をもたらす可能性があります。

これこそが、今年のWWDCを事前に注目する価値がある理由です。

2. Apple AIの勝敗を分けるポイント:モデルではなく、入り口と買い替えサイクル

特筆すべきは、多くの企業がAIを開発する際、最初にモデルを作り、その後ユーザー入り口を探すのに対し、Appleはその逆で、すでに入り口を保有しており、AI能力を補う必要があるだけだということです。

Appleの真の強みは、パラメータ数ではなく、システムレベルの入り口にあります。つまり、AIをiOS、macOS、iPadOS、watchOS、visionOSに組み込み、メール、写真、カレンダー、メッセージ、メモ、App Store、サードパーティアプリに直接AIを届けることができるのです。

これがSiriが重要な理由です。

もしSiriが単なる「天気予報を調べる、アラームをセットする」に留まるなら、Apple AIの再評価を支えるのは困難です。しかし、Siriがユーザーのコンテキストを読み取り、異なるアプリを呼び出し、アプリ間のタスクを完了できるようになれば、それは単なる音声アシスタントではなく、AppleエコシステムにおけるAIエージェントの入り口となります。

したがって、WWDCの最大の見どころは、Siriが「音声アシスタント」から「システムレベルのAI入り口」にアップグレードされるかどうかです。

この流れで最も直接的に対応する銘柄は、もちろんAAPL.Mです。Appleが引き続き外部モデルやクラウド推論を活用する場合、GOOGL.M、MSFT.M、AMZN.Mも市場で関連づけて評価される可能性があります。

しかし、Apple AIの真の資産効果は、ソフトウェア面だけではなく、ハードウェア面にあるかもしれません。Apple Intelligenceの新機能により、より強力なチップ、大容量メモリ、優れたローカル推論能力が必要となれば、それはソフトウェアアップデートから、ハードウェアの買い替えロジックへと変わります。

端末AIの利点は明確で、多くのタスクを完全にクラウドに依存する必要がなく、応答速度が速くなります。また、Appleが長年強調してきたプライバシーとセキュリティのポジショニングにも合致します。さらに重要なのは、新しいハードウェアと自然に結びつき、ユーザーを旧型のiPhoneやMacから新しいデバイスへの移行を促進できることです。

2024年にAppleがApple Intelligenceを発表した後、市場が一時的な意見の相違を経て再評価に至った重要な理由の一つは、AI機能が新しいデバイスと連動する場合、新たな買い替えサイクルが生まれるのではないかという考察が始まったからです。

これも今年のWWDCにおける最も重要な資産効果の源泉の一つです。

端末AI関連チェーンとしては、AAPL.M、ARM.M、TSM.M、QCOM.Mに注目すべきです。AAPL.Mは端末の入り口、ARM.Mは低消費電力アーキテクチャ、TSM.MはAppleチップ製造の主要な受託企業、QCOM.MはAppleと競争と協力の関係にありますが、端末AIとモバイルチップエコシステムにおいて、市場で比較対象として扱われます。

3. 真の波及効果:チップチェーンからアプリエコシステムへ

注意すべきは、WWDCは単なる1日間のイベントではなく、Apple自身の発表会だけでもないということです。本質的には開発者向けカンファレンスです。

もしAppleがシステムにいくつかのAI機能を追加するだけなら、それは主にAAPL自身のストーリーに過ぎません。しかし、AppleがAI機能を開発者に開放し、サードパーティアプリがローカルモデル、システムレベルのエージェント機能、プライバシーコンピューティングフレームワーク、新しい開発者ツールを呼び出せるようにすれば、Apple IntelligenceはAppleのストーリーからエコシステムのストーリーへと発展します。

この流れは非常に重要です。

なぜなら、Appleの真の堀(モート)は、個々のAI機能ではなく、App Storeのエコシステムだからです。開発者がApple Intelligenceをクリエイティブ、オフィス、ドキュメント、Eコマース、財務・税務、生産性向上アプリに組み込むことができれば、新たなAIアプリケーションシナリオの波が生まれる可能性があります。

投資マッピングの観点から、Apple Intelligence関連株は5つの層に分けられます。

第一層は、核心的な入り口であるAAPL.Mです。SiriとApple Intelligenceが期待を上回れば、最も直接的に恩恵を受けるのはApple自身です。Appleはハードウェアの入り口、システム権限、アプリ配布を掌握しており、AI機能が真にシステムに組み込まれれば、最初に再評価されるのはAAPL.Mです。

第二層は、端末AIチェーン、例えばARM.M、TSM.M、QCOM.Mです。Appleがより多くのAI機能をローカルデバイスで実行するようにすれば、低消費電力チップアーキテクチャ、先端プロセス、モバイルAI能力が再び注目されるでしょう。

第三層は、モデルとクラウド連携、例えばGOOGL.M、MSFT.M、AMZN.Mです。Appleが引き続き外部モデルやクラウド能力を通じてApple Intelligenceを強化する場合、これらの大手企業も市場で関連づけて評価されるでしょう。特にAppleがプライバシー、セキュリティ、端末・クラウド連携の路線を堅持する中で、誰が基盤モデルやクラウド推論のパートナーになるかは、関連企業に対する市場の短期的な想像力に影響を与えます。

第四層は、開発者ツール、例えばMSFT.M、TEAM.M、DDOG.M、GTLB.Mです。WWDCがAIプログラミング、Xcodeのアップグレード、開発者API、アプリ構築効率を強調すれば、AI開発エコシステムが活性化される可能性があります。市場にとって、この流れはAppleがこれらの企業に直接どれだけの収益をもたらすかではなく、「AIアプリ開発のハードルがさらに下がる」という事実そのものを取引するものです。

第五層は、アプリエコシステム、例えばADBE.M、DOCU.M、INTU.M、SHOP.Mです。これらの企業はApple AIの直接的な受益者ではありませんが、システムレベルのAI機能が開放されれば、クリエイティブ、ドキュメント、財務・税務、Eコマース系アプリが最も容易に新機能を統合できます。これらはApple Intelligenceがアプリケーション層に波及した後の潜在的な関連銘柄と言えるでしょう。

もちろん、この流れには想像力がある一方で、リスクも存在します。

第一に、AppleのAIは「雷は大きいが雨は少ない」可能性があります。単なる定期的なシステムアップデートで、Siriの本質的なアップグレードや開発者向け能力の開放がなければ、市場は失望するかもしれません。

第二に、波及効果のある銘柄はすぐに収益に反映されるとは限りません。例えば、ADBE.M、SHOP.M、DOCU.M、INTU.Mは、将来Apple AIの機能を統合できたとしても、それがすぐに決算に現れるとは限りません。

第三に、Apple AIのキャッチアップは主にAAPL.M自身に恩恵をもたらす可能性があります。新機能が主にAppleシステム内に閉じている場合、外部の関連株へのメリットは限定的でしょう。

第四に、AAPL.Mのバリュエーション修正は、最終的にはiPhoneの需要に依存します。AIはストーリーを語れますが、ハードウェアの販売台数、サービス収入、利益率こそが長期的な価格決定の核心です。

したがって、Apple Intelligence関連株は期待値取引として捉えることはできますが、単純に「WWDCが来れば必ず上昇する」と理解すべきではありません。

最後に

WWDC前、市場は期待値を取引します。WWDC後、市場はApple AIに実質的な変化があったかどうかを検証し始めます。

もしAppleがいくつかのAI機能を追加するだけなら、それは単なる平凡なソフトウェアアップデートに過ぎないかもしれません。

しかし、もしSiriがシステムレベルのAI入り口となり、端末AIが新しいハードウェアと結びつき、開発者ツールが新たな能力を開放するなら、Apple IntelligenceはAppleだけのストーリーではなく、新たな米国株関連マッピングチェーンを生み出す可能性があります。

鍵となるのは、AIを世界最大のコンシューマーエレクトロニクスエコシステムに組み込むことができるかどうかです。