一分でわかる:世界の天然ガス不足のすべての伝達連鎖とセクターのターゲット

- 核心的な見解:2026年2月末の中東軍事紛争は、天然ガス・肥料・ヘリウム・チップという4つの連鎖を通じて伝達し、局地的なエネルギーショックを世界的な産業チェーンの体系的なストレステストへと発展させ、最終的にはハイテク株内部でAIチップと家電の価値の二極化を促進する。

- 重要な要素:

- カタールのLNG生産能力の約17%が損傷し、年間1280万トンの生産が停止。修復には3〜5年を要し、ホルムズ海峡の閉塞が重なり、アジアのLNGスポット価格は1000万BTUあたり10ドルから25ドル以上に急騰した。

- 天然ガスは合成アンモニアと尿素の上流原料であり、紛争によりQAFCOの年間560万トンの尿素工場が操業停止。2024年には世界の肥料貿易の約30%がホルムズ海峡を経由して輸送されていた。

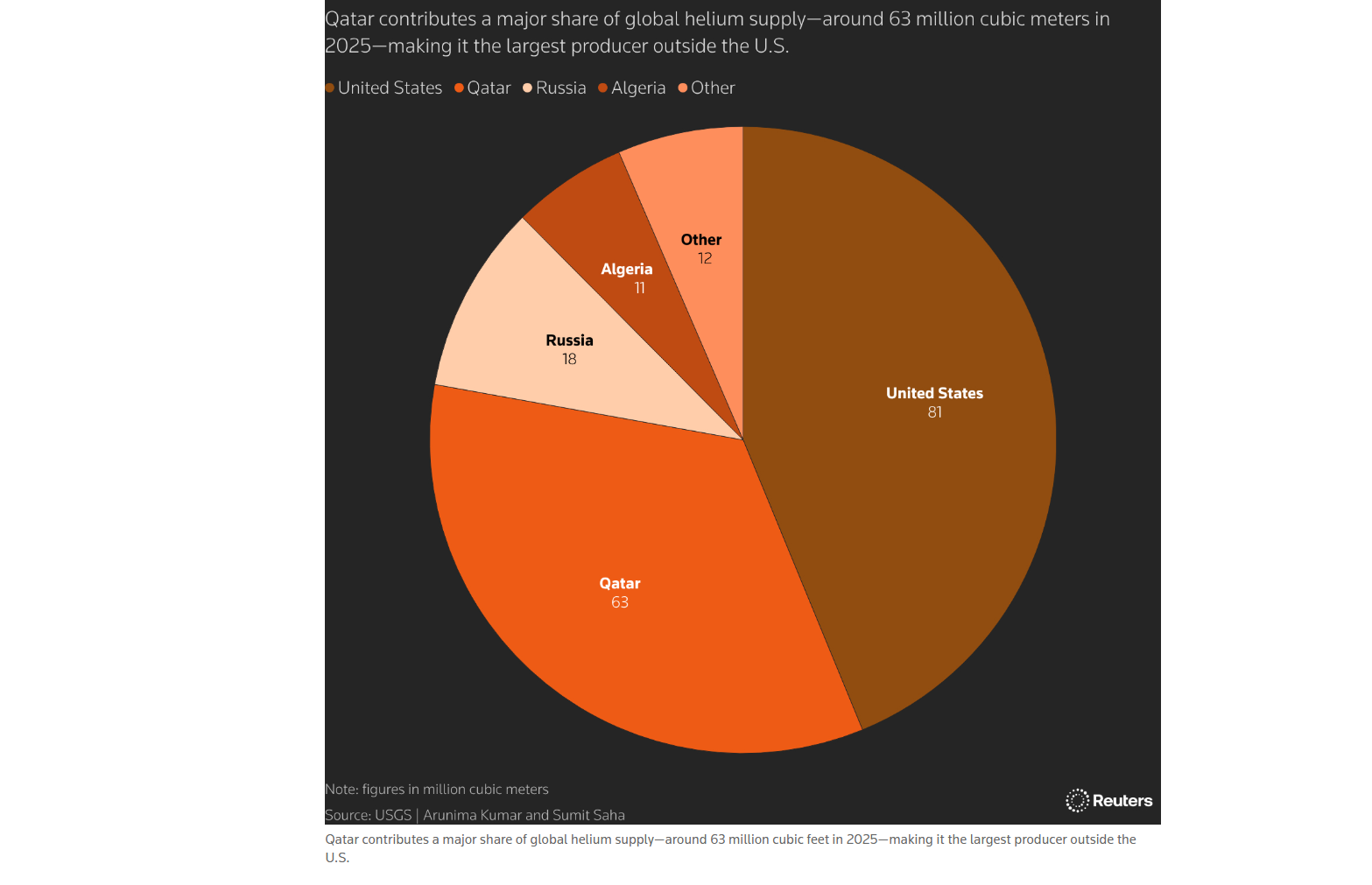

- カタールは世界のヘリウム供給の約3分の1を占め、半導体製造におけるウェハー冷却や真空システムの重要材料である。供給が途絶すれば、先端プロセス能力に構造的な打撃を与える。

- 生産能力が限られている中で、製造側は高収益のAIチップ注文を優先的に確保する。クラウド事業者の計算能力競争の硬直性は変わらず、家電(PC、スマートフォン)はコスト上昇と生産能力の抑制に直面する。

- 紛争が5月以降も続けば、エネルギー、肥料、チップの連鎖は価格ショックから実際の生産能力制約へと転換し、世界の産業チェーンの再均衡を引き起こす。

原文著者:Frank、麦通 MSX

多くの人は予想していなかった。中東で発生した軍事衝突が、最終的に天然ガス、肥料、ヘリウム、半導体、家電製品など、複数のセクターを介して波及し、数十の業界を横断するシステム的なストレステストへと発展することになるとは。

2026年2月末、米国とイスラエルがイランに対して軍事攻撃を開始。イランは直ちにホルムズ海峡の通過を制限し、世界のエネルギー輸送における最重要拠点の一つが半ば凍結状態に陥った。その後、カタール最大の天然ガス施設であるラス・ラファン工業都市が相次いで攻撃を受け、世界で最も重要なLNG生産・輸出拠点の一つが機能を停止した。

ロイター通信によると、カタールのLNG輸出能力の約17%が損害を受け、年間1280万トンのLNG生産が停止。一部の施設の修復には3年から5年かかる可能性がある。

表面的に見れば、これは「天然ガス価格の上昇」というエネルギー問題に過ぎないように思える。

しかし、本当に注目すべきは、天然ガスが発電や暖房用燃料だけでなく、アンモニア、尿素、メタノール、水素、ヘリウムなど、複数の重要工業製品の上流原料でもあるという点だ。ひとたびこの上流が塞がれると、波及はエネルギー市場から農業、食料インフレ、半導体製造へと広がり、最終的にはハイテク株のバリュエーションの二分にまで及ぶ。

本稿では、この危機が単発的なショックではなく、四つの連鎖による継続的な波及であるという核心的なロジックを、段階的に解きほぐしていく。すなわち、天然ガス価格→エネルギーセクター、天然ガス→アンモニア→肥料・農業、ヘリウム供給途絶→半導体製造、AIチップ vs 家電製品→ハイテク株の二分、という連鎖である。

一、天然ガス価格:エネルギーセクターへの「第一波」

最初に打撃を受けたのは、世界の天然ガス市場だった。

カタールのLNG生産停止とホルムズ海峡の通行制限は、同時に世界の天然ガス供給側の二本の安全装置を抜き去ったことになる。カタールは世界のLNG供給体制において最も重要な輸出国の一つであり、ホルムズ海峡はそのLNG出荷のための重要な航路である。生産と輸送の両方が同時に制約を受ければ、天然ガス価格の高騰はほぼ不可避である。

市場の動きを見ると、アジアのLNGスポット価格は、かつて紛争前の約10ドル/百万英熱量単位から、一時25ドル以上に急上昇し、その後やや下落したものの、依然として戦前の水準を大きく上回っている。欧州のTTF価格も影響を受け、ゴールドマン・サックスは第2四半期のTTF予想を約63ユーロ/メガワット時に据え置き、カタールの供給が5月初旬までに回復しなければ、需要を抑制するためにさらなる価格上昇が必要になる可能性があると指摘している。

この連鎖における受益者は非常に明確であり、米国など非中東のLNG輸出業者や、安定した生産能力と輸出能力を持つエネルギー企業が、代替供給の最大の勝者となることは間違いない。例えば、MSXが既に上場しているOXY.M、XOM.M、CVX.Mは、それぞれバフェットが長期保有するオクシデンタル・ペトロリアム、世界の石油・ガス一体化の巨人エクソンモービル、そして米国シェールガスと世界LNG輸出能力を兼ね備えるシェブロンに対応する。

しかし、損害を被る側も同様に明確である。LNG輸入に大きく依存するアジア経済圏、特に韓国、日本、シンガポール、台湾、南アジアの一部の国々が真っ先に影響を受ける。これにより、エネルギー価格の上昇が単に石油・ガス企業の損益計算書に留まらない理由が説明できる。

輸入国にとって、LNG価格の上昇は発電コストの増加、工業生産コストの増加、家庭用電気料金の上昇圧力を意味し、最終的にはインフレの尾を長引かせることになる。資本市場にとっては、利下げ期待を圧縮し、バリュエーションの高い成長セクターにより高い割引率圧力を課すことになる。

言い換えれば、天然ガスは第一波ではあるが、決して最終段階ではない。

二、天然ガス → アンモニア → 肥料:見過ごされがちな農業連鎖

第二の連鎖はより隠蔽的だが、私たちの生活に最も身近であり、世界80億人の「食」に直接関わる。

なぜ天然ガス価格の上昇が食料に影響するのか? そのロジックは複雑ではない。天然ガスはアンモニア合成の重要な原料であり、アンモニアは尿素や窒素肥料の基礎であり、窒素肥料は世界の穀物生産コストに直接影響する。従って、天然ガスの供給が逼迫し価格が上昇すれば、肥料の生産コストは同期的に上昇する。そしてホルムズ海峡の通行が制限されれば、中東からの肥料輸出はさらに物流面での制約を受ける。

この点は、今回の紛争で極めて明確に表れている。CRUグループは、中東情勢が尿素供給の不確実性を既に激化させていると指摘する。カタール・エナジーが3月初めにLNG及び関連製品の生産を停止した後、QAFCOがメサイードに所有する年産560万トンの尿素工場も影響を受け、今回の紛争で初めて確認された肥料生産における被害事例となった。

IFPRIのデータは問題の深刻さをさらに示している。2024年には、世界の肥料取引の最大約30%がホルムズ海峡を通過する必要があった。同時に、LNGの約20%と世界の原油取引の約27%も同海峡を通過している。つまり、ホルムズ海峡は石油・ガスルートであるだけでなく、世界の農業投入財の重要なルートでもあるのである。

この連鎖の危険な点は、農業の季節性と密接に結びついていることにある。エネルギー価格は先物市場で迅速に反応できるが、肥料不足が作物に与える影響には明確なウィンドウがある。北半球の春耕期において、重要な施肥段階を逃せば、たとえその後供給が回復しても、初期の損失を完全に補うことは困難である。つまり、今回の危機が食料価格に与える影響は、当月のCPIに完全に現れるのではなく、数ヶ月遅れて、穀物生産量、農産物価格、食品加工コストを通じて徐々に顕在化する可能性が高い。

しかし、肥料連鎖の難点は、単一の肥料会社が天然ガス、アンモニア、尿素、農産物、基礎材料間の複雑な波及を完全にカバーすることは難しい点にある。そのため、ETFトークンはむしろこのような中長期ロジックを捉えるのに適している。MSXが既に上場しているFTAG.M、MOO.M、XLB.Mは、それぞれ世界の農業バリューチェーン、世界の農業大手、米国の基礎素材セクターに対応する:

•FTAG.Mは、より「一括りの農業投入財連鎖」ツールであり、肥料、農薬、種子、農業機械などのセクターをカバーする;

•MOO.Mは、世界の農業生産、加工、設備の大手企業に重点を置いており、栽培コストの上昇が農産物価格に波及するプロセスを観察するのに適している;

•XLB.Mは、化学、素材、金属、建材などの基礎産業セクターをカバーしており、リンデやシャーウィン・ウィリアムズなど、インフレや産業コスト上昇の影響を受けやすい企業も含まれる;

言い換えれば、肥料価格の上昇がエネルギーから食料への長い連鎖であるならば、これらのETFトークンが提供するのは単一の企業への賭けではなく、組み合わせによって農業投入財連鎖全体の価格再形成の機会を捉えることにある。

三、ヘリウム:大多数の人々が見落としているシステムリスク

これはこの波及連鎖の中で最も過小評価されている部分であり、おそらく最も影響が大きいかもしれない。

肥料連鎖が食料を繋ぐのなら、ヘリウム連鎖は半導体を繋ぐ。

多くの人は疑問に思うだろう:天然ガス工場の生産停止が、なぜ半導体に影響するのか? 答えは、ヘリウムが天然ガス加工の重要な副産物であり、化学合成によって大量に製造することができないからである。カタールは長年にわたり世界のヘリウム供給の重要な供給源の一つであった。ロイターが米国地質調査所のデータを引用して報じたところによると、カタールは世界のヘリウム供給の約3分の1を生産している。今回の中東紛争後、ヘリウム供給の逼迫は既に世界のハイテクバリューチェーンに影響を及ぼし始めている。

ヘリウムは半導体製造においてほぼ代替不可能であり、ウェハ冷却、真空システムのリーク検査、不活性環境制御、および一部の精密製造工程に使用される。先端プロセスにとって、温度安定性、清浄度、プロセス一貫性は極めて重要であり、ヘリウムはこれらの条件を維持するための基本材料の一つである。

ひとたび供給が不安定になれば、チップ工場は短期間は在庫とリサイクルシステムで凌ぐことができるが、不足が数ヶ月続けば、生産ラインの計画、材料の優先順位、顧客への納入スケジュールは全て調整を余儀なくされるだろう。

さらに警戒すべきは、ヘリウムは原油のように大規模に備蓄することが容易ではないという点である。これは最小の単原子ガスの一つであり、貯蔵と輸送が難しく、液体ヘリウムの輸送は専用の極低温設備に依存する。これが、今回の危機が半導体に与える影響が単純な「半導体株への逆風」ではなく、より細分化された構造的衝撃である理由を説明している。

その中で、MSXが既に上場しているDRAM.M、TSM.M、MU.Mは、この連鎖上のいくつかの重要な観測点に対応している:

•DRAM.Mは世界初の純粋なメモリーETFトークンであり、サムスン、SKハイニックス、マイクロンなどのメモリー大手をカバーし、AI時代におけるHBM、DRAM、NANDなどのメモリーセクターの需給変化を観察するために使用できる;

•TSM.M(TSMC)は台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)に対応し、世界の先端プロセス受託製造の中核ノードであり、エヌビディア、AMD、アップルなど最終チップの重要な生産先である;

•MU.M(マイクロン・テクノロジー)は米国のメモリーチップ大手マイクロンに対応し、DRAM、NAND、HBMに投資しており、韓国企業と比較して米国国内のサプライチェーン再構築の恩恵をより受ける;

結局のところ、ヘリウム不足が真に引き起こすのは、より大きな命題である。世界の半導体バリューチェーンは、EUV、EDA、先端パッケージング、先端装置だけでなく、通常は資本市場の注目を集めない産業ガス、化学薬品、輸送容器、地域のエネルギー安全保障にも依存しているのである。

これこそが、今回の危機が最も過小評価されやすい点である。市場に「チップが重要である」ことを警告しているのではなく、AI時代のコンピューティングインフラ構築が、極めて長く、極めて脆弱で、極めてグローバルな物理的サプライチェーンの上に成り立っていることを警告しているのである。

四、AIチップ vs 家電製品:真の二極化が始まった

ヘリウム不足、エネルギー価格上昇、素材輸送の遅延が半導体製造に波及する時、市場が最も犯しやすい間違いは、全てのハイテク資産をひとまとめに扱うことである。

しかし現実は正反対であり、今回の衝撃はハイテクセクターを単純に全面的に下落させるのではなく、ハイテク株内部でのさらなる二極化を促進するだろう。

AIチップは短期的には当然圧力を受ける。なぜなら、先端プロセス製造は安定した高純度ガス、フォトリソグラフィ材料、パッケージング能力、エネルギー供給に大きく依存しているからである。HBM、GPU、AIサーバーに必要なサプライチェーンセクターも明らかに複雑であり、ひとたび上流材料が逼迫すれば、AIチップの納入サイクルが長期化し、一部のクラウドベンダーやサーバーメーカーの設備投資ペースにも段階的な混乱が生じる可能性がある。

しかし需要面から見ると、AIチップの硬直性は家電製品よりも明らかに強い。クラウドベンダー、モデル企業、エンタープライズ顧客間のコンピューティング