2026年のビットコイン評価をマクロおよびオンチェーン構造の視点から探る

- 核心的な見解:マクロ流動性が史上最高を記録しているにもかかわらず、中国の流動性伝導が阻害され、イラン紛争がインフレを押し上げているため、ビットコインは短期的に圧力を受けているが、中長期的には依然として上昇の潜在力を有しており、12ヶ月目標価格は14.3万ドル、現在の価格から約2倍の上昇余地がある。

- 重要な要素:

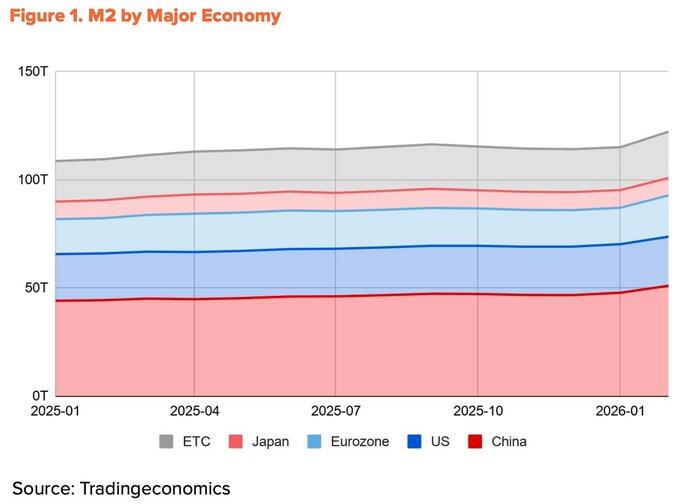

- 世界のM2は13.44兆ドルの新高値を記録したが、その60%以上は中国に由来しており、暗号取引制限により、この流動性はビットコイン市場に効果的に伝導されていない。

- イラン紛争により3月のCPIは3.3%に上昇し、FRBの利下げ経路は狭まり、2026年の利下げ予想は1回に縮小したが、緩和の方向性は変わっていない。

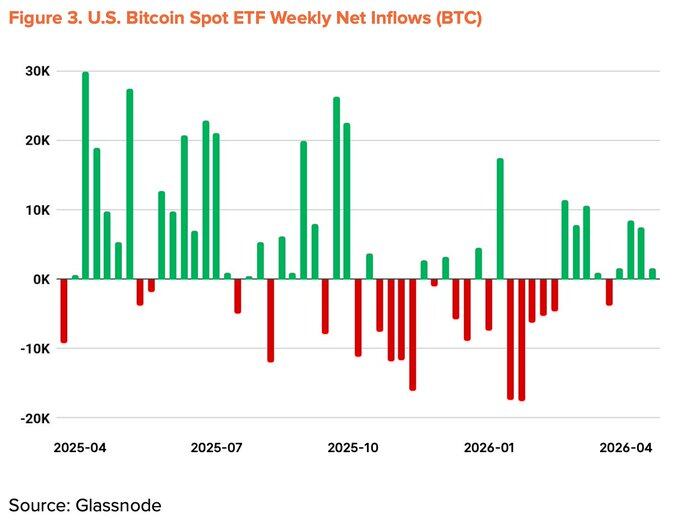

- ビットコイン現物ETFの資金流入は、5ヶ月連続の純流出の後、3月に純流入に転じ、資産運用規模は9650億ドルに回復した。

- オンチェーン指標はパニック領域を脱し、初期均衡段階に入った。主要な抵抗線は7.8万ドル(長期保有者の平均コスト)で、現在の価格7.05万ドルより約13%高い。

- 基本指標は-10%に下方修正された。これは、BTCFiエコシステムの縮小(L2 TVLが74%下落)および表面取引の増加が、アクティブアドレスと取引単価の減少を覆い隠しているためである。

原文著者:Tiger Research

原文翻訳;AididiaoJP,Foresight News

キーポイント

マクロ環境は依然として支持的なものの、ペースは鈍化:世界のM2は過去最高の13.44兆ドルを記録し、ビットコインETFの資金流入は14か月ぶりに純流入に転じた。しかし、イラン紛争に端を発する石油ショックが3月のCPIを3.3%に押し上げ、FRBの利下げ余地を狭めた。

ビットコインのオンチェーン指標は過小評価から初期の均衡へ移行中:主要なオンチェーン指標は第1四半期のパニックゾーンから脱却。現在の価格7.05万ドルは、長期保有者の平均取得コスト7.8万ドルより約13%低い。この水準を突破することは、短期的なトレンド反転の主要なシグナルとなる。

14.3万ドルの目標価格と2倍の上昇余地は依然として有効:13.25万ドルの中立的なベンチマークに基づき、ファンダメンタルズ -10%、マクロ +20% の調整を加味。第1四半期の18.55万ドル目標からは下方修正されたが、現物価格の大幅な調整は、現在の価格から計算した実際の上昇余地がむしろ拡大したことを意味する。

マクロの追い風は続くも、勢いは減速

第1四半期レポート発表以降、ビットコインは約27%下落し、4月初旬の平均価格は7.05万ドル付近で推移している。イラン紛争は新たな変数を導入したが、全体的なマクロ環境は依然として有利。変化したのは方向ではなく、速度である。

流動性は過去最高水準だが、ビットコインへの効果的な波及は限定的

2026年2月現在、世界のM2は過去最高に近い13.44兆ドルまで拡大を続けている。しかし、ビットコインは第1四半期比で27%下落。流動性と価格は逆方向に動いている。

流動性の源泉がこの乖離を説明する。過去1年間の四大経済圏(中国、米国、ユーロ圏、日本)のM2増加のうち、60%以上が中国に由来しており、これは中国人民銀行の預金準備率引き下げと第1四半期の正式な緩和姿勢転換によるものだ。

米国の寄与はわずか10%。問題は、中国発の流動性がビットコイン市場に入る経路が限られていることだ。国内の暗号資産取引規制は依然として存在し、香港やシンガポールを経由する間接的な経路は主に機関資金にサービスを提供している。世界の流動性は過去最高水準にあるが、実際にビットコイン市場に到達できる割合は縮小している。

イラン紛争がFRB利下げペースを鈍化

中国発の流動性の波及が阻害されているため、ドル流動性が依然としてビットコインの主要な駆動力となっている。しかし、この部分でさえ、イラン紛争によって遅延している。

2月28日の米・イスラエルによるイラン攻撃後、ホルムズ海峡が封鎖された。ブレント原油は3月中旬に118ドル/バレルまで急騰し、ドバイ原油は過去最高の166ドル/バレルを記録した。このショックはインフレを直接押し上げた。米国3月のCPIは2月の2.4%から3.3%に上昇し、2年ぶりの高水準となった。FRBの利下げ余地はそれに伴って狭まった。3月のドット・プロットは2026年の利下げ予想を1回のみに縮小した。

それにもかかわらず、緩和の方向性は変わっていない。4月中旬、ホルムズ海峡が部分的に再開され、原油価格は大幅に下落して90ドル付近に戻った。コアCPIは2.6%で安定しており、ショックが経済全体に全面的に波及していないことを示している。トランプ大統領は1月末にKevin Warsh氏を次期FRB議長に正式に指名し、上院の承認公聴会が進行中だ。パウエル議長の任期は5月15日に終了し、緩和志向は高い確率で継続する見込み。利下げ回数は減少する可能性があるが、方向性は変わらない。

機関資金の流れが反転を開始

第1四半期の下落を牽引した機関資金の流出は反転を開始した。ビットコイン現物ETFは、2025年11月の上場以来最悪の月間流出を記録し、5か月連続で純流出状態が続いていた。しかし、3月以来、月間純流入はプラスに転じている。4月中旬現在、年初来累計の資金流れはプラスに転じ、総資産運用額は9650億ドルまで回復した。

企業によるビットコイン買い増しも加速している。Strategyは単週(4月13-19日)で25.4億ドルを投じて34,164BTCを購入し、総保有量は815,061 BTCに増加した。ただし、このトレンドに参加する企業の数は顕著には増加していない。

マクロ指標を+20%に下方修正

構造的な追い風は依然として健全:流動性拡大、政策緩和志向、機関資金流れが軌道に戻り、米国CLARITY法の進展。最近の逆風——イラン発の石油ショックとFRB利下げの鈍化——がこれらの利点を部分的に相殺している。第2四半期のマクロ指標は第1四半期比5ポイント下方修正され、+20%に調整された。

過小評価から初期均衡へ

オンチェーン指標は極端なパニックゾーンから脱却し、過小評価と均衡の境界線への移行段階にある。MVRV-Z、NUPL、aSOPRなどの主要指標は、第1四半期のパニックゾーンから離脱し、初期修復段階に入っている。パニックゾーンからの反発時に見られるような大幅な上昇は起こりにくいが、歴史的データは、この領域から出発した場合の1年平均リターンが常に二桁を維持していることを示している。この時点でのリスクリターン比は依然として最も有利な位置にある。

注目すべきは、短期保有者(STH)の平均コストベースが徐々に低下していることだ。これは投機資金が退出し、新規買い手がより低い価格帯で積み上げていることを示唆する。タイミングはETFの純流入再開およびStrategyの大規模買い付けと一致しており、機関投資家がディスカウント価格帯で継続的に積み上げ、それによって平均取得コストを引き下げているという見方を支持する。

重要なリスク水準は5.4万ドル、すなわちネットワーク全体の平均コストベースである。この水準を下回ると、ネットワーク全体が未実現損失状態に入り、極端なシナリオにおける底値となる可能性がある。最も強い抵抗線は7.8万ドルで、長期保有者の平均取得コストと一致する。

現在の価格7.05万ドルはこの抵抗線より約13%低く、最近参入した短期資金の多くが未実現損失状態にある。短期的に7.8万ドルを断固として突破することは注視に値する。

表面的な成長、底流の停滞

4月上半期のビットコインの1日平均取引件数は56.4万件に達し、前年同期比37.9%増加した。表面のデータは明るいが、詳細は別の物語を語っている。

同期間のアクティブアドレス数は42.8万に減少し、前年同期比13.2%減、前四半期比4.2%減となった。1取引あたりの平均送金額は1.19 BTCに低下し、前四半期の1.80 BTCから34.1%減少した。取引件数は増加しているが、参加者数と1取引あたりの価値はともに減少している。このパターンは、少数のユーザーが小額の送金を繰り返していることを反映しており、ネットワークの広範な経済的利用を示すものではない。取引量増加の多くは、取引所への入金などの機械的な流動によるものであり、真の成長とは関係ない可能性がある。

第1四半期レポートは、BTCFiエコシステム拡大の期待に基づき、ファンダメンタルズ指標を0%に維持した。第2四半期に入り、この論点は明らかに弱まっている。The Blockの『2026 Digital Asset Outlook』によれば、ビットコインL2のTVLは年内に74%下落し、BTCFiの総TVLは10%減少、ビットコイン総供給量のわずか0.46%(91,332 BTC)を占めるに過ぎない。BabylonやLombardなどの個別プロトコルは成長しているものの、エコシステム全体は収縮している。

ファンダメンタルズ指標を-10%に下方修正

表面的な成長が真のネットワーク拡大に結びつかず、BTCFi論点を支える基盤データは弱まっている。第1四半期にプラスとマイナスのシグナルが相殺されていたバランスは崩れた。第2四半期のファンダメンタルズ指標は0%から下限の-10%に下方修正された。

目標価格14.3万ドル、依然として2倍の上昇余地

TVM手法を採用し、2026年4月初旬の平均価格で計算した中立的なベンチマークは13.25万ドル。これにファンダメンタルズ -10%、マクロ +20% の調整を加味し、12か月目標価格を14.3万ドルと設定する。

この数字は第1四半期の18.55万ドル目標より約23%低い。しかし、実際の上昇ポテンシャルはむしろ拡大している。平均価格で計算すると、上昇余地は第1四半期の+93%から第2四半期の+103%に拡大した。

目標価格の下方修正は悲観を意味するものではない。マクロの方向性とオンチェーン構造は依然として中長期的な強気相場のロジックを支持している。

3つの短期的な観察ポイント:

- ネットワーク全体の中期的均衡点である7.8万ドルを断固として突破すること;

- ETFの持続的な純流入;

- 地政学的リスク緩和後のFRB政策転換。

これら3つの条件が同時に実現すれば、14.3万ドル目標は依然として達成可能である。