米連邦準備制度理事会(FRB)はまだ利下げを行うのか?今夜のこのデータがカギ

- 核心的な見解:地政学的衝突とインフレ反発の背景において、市場はFRBの利下げパスについて大きな意見の相違がある。シティグループは地政学的ショックは一時的であり、利下げの方向性は変わらないと見ている一方で、ドイツ銀行は政策が既に中立に達しており、FRBが無期限に高金利を維持する可能性があると考えている。まもなく発表される3月の小売売上高「コントロールグループ」データが重要な検証ポイントとなる。

- 重要な要素:

- シティグループは、ホルムズ海峡情勢が石油供給に与える影響は一時的であり、原油価格は高値から下落しており、これがFRBが利下げ軌道に戻る条件を整えていると見ている。

- シティグループは、3月小売売上高データの「コントロールグループ」(ガソリンスタンドなどを除く)がカギであると強調しており、もしこのデータが弱含みであれば、高油価が他の消費需要を侵食していることを証明し、利下げの論理を支持することになるとしている。

- ドイツ銀行は、米国のインフレ抑制プロセスは停滞しており、FRB当局者の発言を追跡した結果、ウォラー氏らのスタンスがタカ派的に転じ、多くの当局者が現在の政策スタンスは「非常に適切」であると考えていると指摘している。

- ドイツ銀行のデータによると、市場の価格形成は劇的に変化しており、現在は2026年通年で「ゼロ利下げ」を見込んでおり、ベースシナリオでは金利は2026年から2028年まで3.63%で維持される可能性がある。

- FRBの3月議事録は、多くの当局者がインフレが2%目標に回帰するプロセスが遅れると考えており、一部の当局者は声明に利上げの可能性を示唆する「双方向リスク」という表現を含めることについてさえ議論したことを示している。

原文著者:董静

原文出典:ウォールストリート・ジャーナル

地政学的衝突とインフレ反発の二重の圧迫の下で、市場の米連邦準備制度理事会(FRB)利下げへの期待は激しく揺れ動いている。現在の市場の駆け引きの核心は、高騰するエネルギー価格が持続的なインフレを引き起こすのか、それとも消費者需要を食い潰してFRBに利下げを迫るのか、という点にある。

4月21日、追風取引デスクの情報によると、シティグループは最新の調査報告で明確な利下げ見通しの理由を示し、原油供給の中断は一時的な混乱に過ぎず、利下げへの道は紆余曲折があっても方向性は明確であるとしている。一方、ドイツ銀行は冷水を浴びせ、FRBの政策はすでに中立的位置にあり、現在の金利を無期限に維持すると予想されると警告した。

二大投資銀行の見解が対立する中、間もなく発表される3月の小売売上高データは、膠着状態を打破するための重要な試金石となる。このデータは、高騰する原油価格が核心的な消費に与える真の破壊力を明らかにするだけでなく、近い将来のFRBの政策経路を直接決定づけることになる。

シティグループ:地政学的混乱は一時的、利下げの大方向は変わらず

市場が地政学的発展の影響を受け続けているにもかかわらず、シティグループは、より低い金利とよりハト派的なFRB政策への道筋が依然として存在すると確信している。

この判断の核心となる論理は、ホルムズ海峡情勢が石油供給に与える衝撃は、持続的なインフレ要因というよりも、ますます一時的なものである可能性が高いという点にある。4月18日、ホルムズ海峡が再開されるとの情報があったが、その後疑問視されたものの、国債利回りと原油価格はすでに木曜日の高値から下落し、低い水準を維持している——これは市場自体が「衝撃の一時化」シナリオに価格を付けている証拠である。

調査報告は、シティグループの論理連鎖が明確であると指摘している:地政学的衝突は一時的→原油価格ショックは持続しない→インフレ圧力は拡散しない→FRBは利下げ軌道に戻る条件を備えている。

さらに、シティグループが追跡する一連の基礎的な経済データは、マクロ金融環境が微妙な変化を起こしていることを示している:

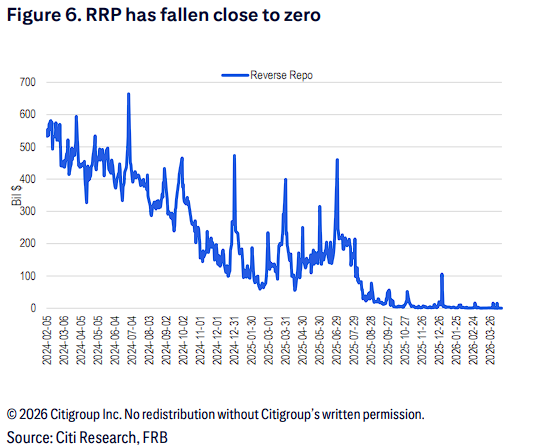

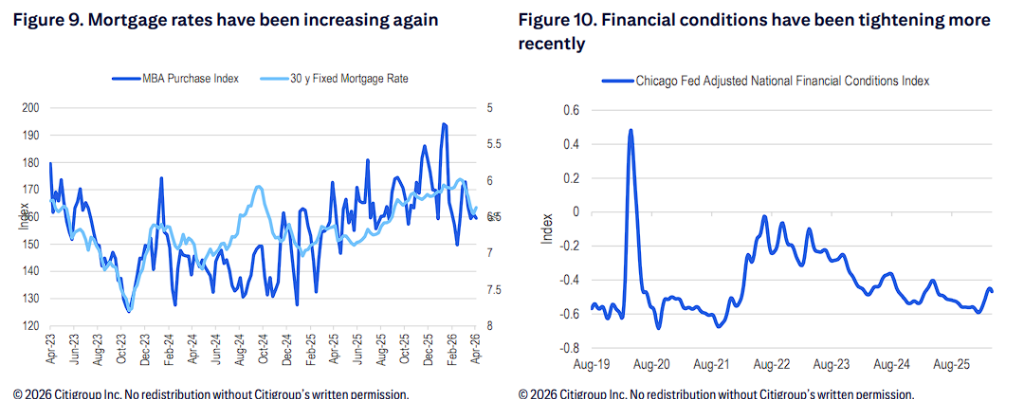

流動性と金融条件:FRBの逆レポ(RRP)規模はゼロに近い水準まで大幅に低下している。同時に、最近の金融条件は引き締まってきており、住宅ローン金利も再び上昇傾向にある。

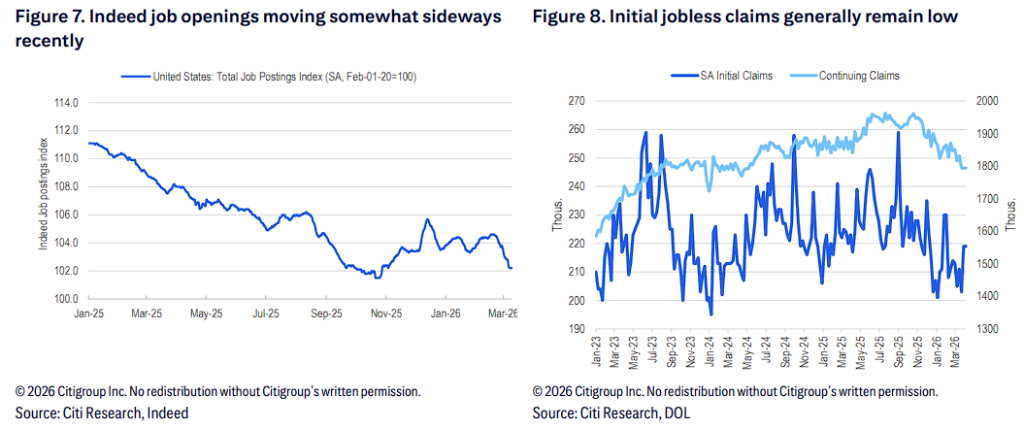

労働市場:Indeedの求人広告データは最近横ばい傾向を示しているが、初回失業保険申請件数は全体として依然として低水準を維持している。

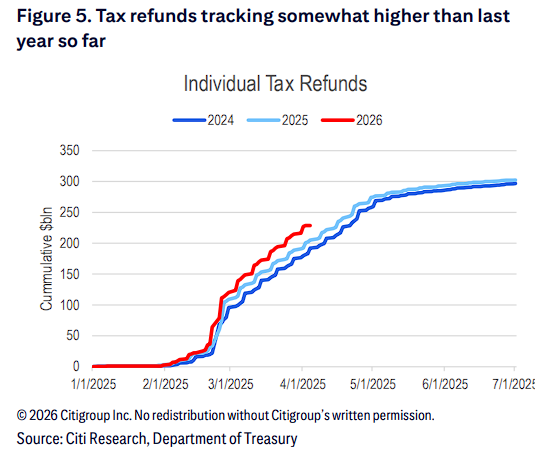

資金面:これまでのところ、今年の個人所得税還付(累積規模は数十億ドル単位)は全体として前年同期をわずかに上回る水準である。

今夜の試金石:3月の「コントロール・グループ」小売売上高データはなぜ重要なのか?

利下げ期待が揺れ動く中、間もなく発表される3月の小売売上高データは、高騰するガソリン価格が消費者による他の商品カテゴリーへの支出をどの程度削減しているかを明らかにする、投資家への第一の手がかりを提供する。

シティグループは、投資家がこのデータを解釈する際には「表面を剥ぎ取る」必要があると強調する。ガソリン価格の上昇により、3月の名目小売売上高は必然的に急増する。しかし、FRBの政策の行方を決定づける真の要因は「コントロール・グループ」(Control group)の売上データである。

報告書は、このデータはガソリンスタンドや特定のカテゴリーの売上を除いており、高騰する原油価格が消費者の他の分野での支出の弱さにつながっているかどうかをより真実に、より正確に反映できると指摘している。「コントロール・グループ」のデータが予想外に弱ければ、高インフレが需要を食い潰していることを強く裏付けることになり、FRBの利下げ論理に決定的なデータ的裏付けを提供することになる。

ドイツ銀行の冷水:政策はすでに中立、FRBは無期限に現状維持か

シティグループの楽観的な見通しとは対照的に、ドイツ銀行は利下げの見通しについて極めて慎重な判断を示した。ドイツ銀行は調査報告で明確に指摘している:FRBは現在の政策がすでに中立的位置にあるため、現在の金利を無期限に維持すると予想される。

ドイツ銀行の悲観的な見通しは、主に以下の核心的な要点に基づいている:

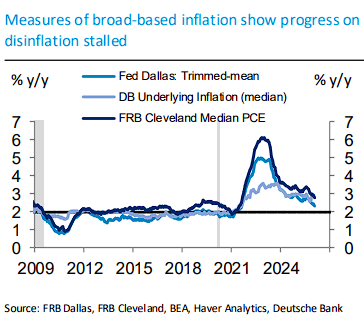

インフレ沈静化の停滞:広範なインフレ指標は、米国のインフレ抑制の進展が停滞していることを示している。

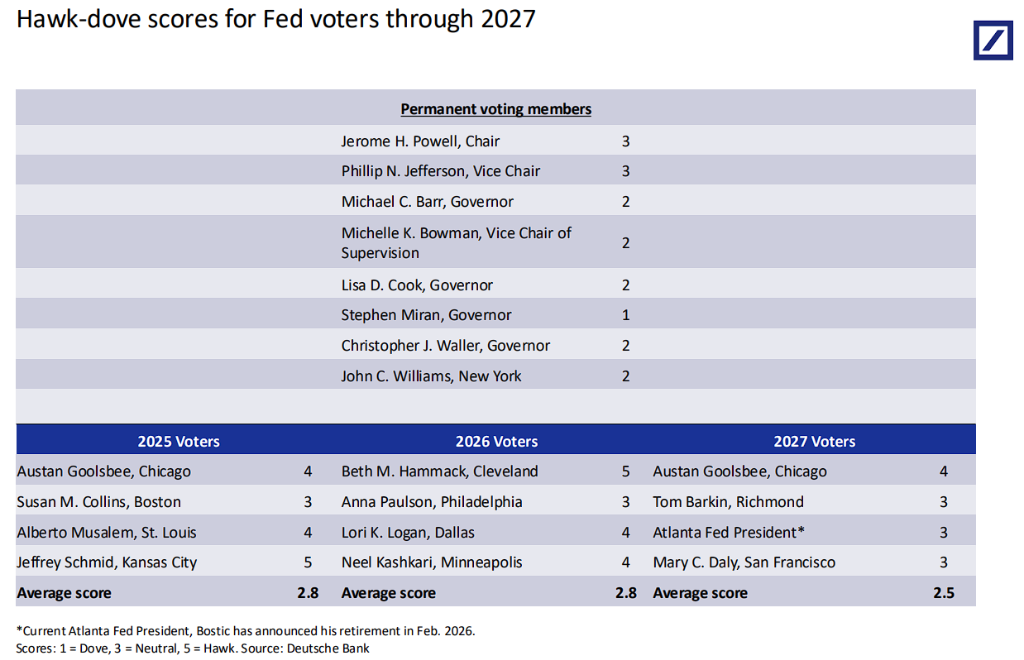

当局者のスタンスのタカ派転換:ドイツ銀行によるFRB当局者の発言追跡によると、ウォーラー(Waller)やミラン(Miran)などの当局者はよりタカ派的な基調を取るようになっており、大多数の当局者は引き続き現在の政策スタンスが「非常に適切」(well positioned)であると考えている。詳細は以下の通り:

- ウォーラー(Waller):態度はタカ派寄りに傾いている。彼は、中東紛争が長期化すれば、利下げへの道筋を遮断すると指摘。一連のショック(関税と原油価格の重なり)がより持続的なインフレ上昇を引き起こす可能性があるとし、同時に、関税の影響を除いたコアインフレは2%に近く、労働市場には脆弱性が存在すると強調した。

- ミラン(Miran):現在最もハト派的な声であり、今年の利下げ3回、さらには4回を支持。戦争は12~18ヶ月後のインフレ見通しを変えておらず、原油価格ショックは一時的なものだと見ている。

- ウィリアムズ(Williams):政策は「まさに必要な位置にある」と考え、2026年のインフレ予測を約2.75%に上方修正し、2026年の経済成長予測を2%から2.5%に下方修正した。

- ハマック(Hammack):金利は「かなり長期間変わらない」と明確に表明。

- グールズビー(Goolsbee):原油価格が1バレル90ドルで持続すれば、他の価格に波及する可能性があると警告。2026年のさらなる利下げの可能性は低く、利下げは2027年まで待たなければならないかもしれない。

- デイリー(Daly):現在の政策は「非常に良い位置にある」と考え、原油価格ショックが年末まで続けば、市場が「ゼロ利下げ」に価格を付け直すことも驚くべきことではない。

FRBの3月議事録もまた、大多数の当局者がインフレが2%目標に回帰するプロセスに遅れが生じると考えていることを示している。一部の当局者は、声明に「双方向リスク」の表現を含める必要性についてさえ議論し、利上げの可能性が完全に排除されていないことをほのめかした。

ドイツ銀行によるFRB当局者のタカ派・ハト派スコアリングによると、2026年の投票委員の平均スコアは2.8点(1点が最もハト派、5点が最もタカ派)で、全体として中立ややハト派寄りだが、ハト派の声は明らかに少数派にある。

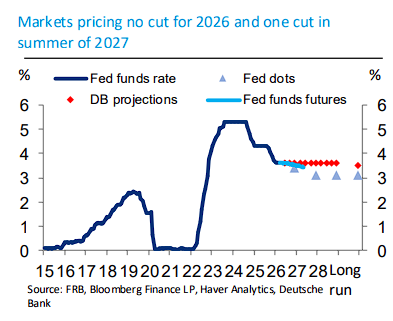

市場の価格付けは完全に逆転:持続的なインフレ圧力と強靭な経済回復力に直面し、市場の期待は劇的に変化している。ドイツ銀行のデータによると、現在の市場の価格付けは、2026年通年で「ゼロ利下げ」、2027年夏までにようやく1回の利下げがあると予想している。

ドイツ銀行は、ベースシナリオでは、フェデラルファンド金利は2026年から2028年にかけて3.63%で維持され、通年でいかなる利下げもないと予想している。