Anthropicの1兆ドルとDeepSeekの100億ドル

- 核心的な視点:本記事は、AnthropicとDeepSeekの資金調達経路を比較することで、米中両国のトップAI企業の発展モデル、資本依存度、将来ビジョンにおける根本的な差異を明らかにし、世界のAI産業における二つの異なる発展論理と権力構造を反映している。

- 重要な要素:

- Anthropicの資本の饗宴と成長圧力:その時価総額は一時的に1兆ドルを突破し、年間収益は90億ドルから300億ドルに急増したが、黒字化は2027年と予想され、成長と収益の循環的圧力に直面している。

- DeepSeekの独立した堅持と戦略的転換:創業者梁文鋒は、チップ制限と意思決定の独立性を理由に、3年間外部資金調達を拒否してきたが、最近初の資金調達ラウンドを計画し、目標時価総額は100億ドルを超え、純粋な研究から商業化への探求への転換を示している。

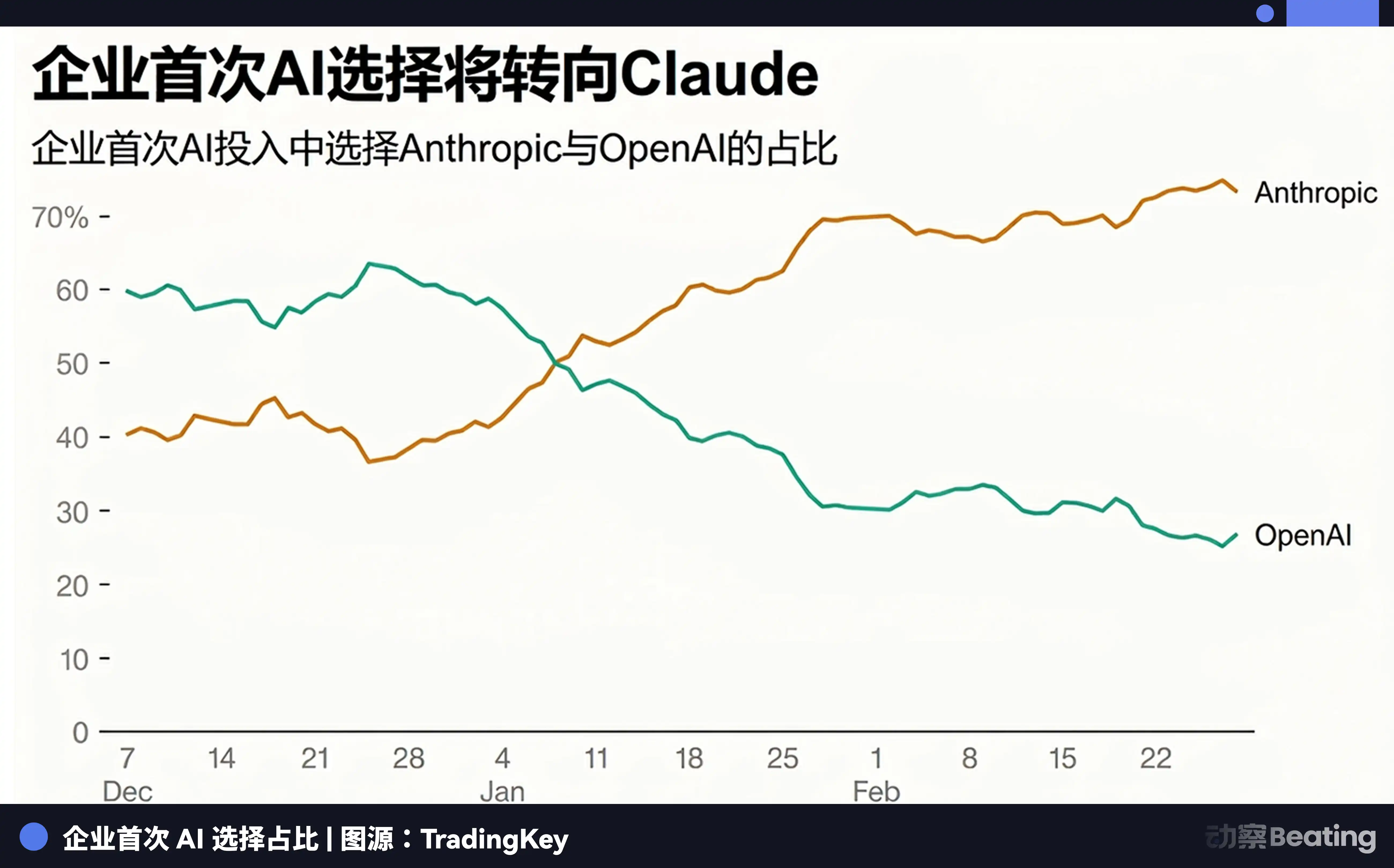

- 市場構造の劇的な逆転:Rampのデータによると、2026年3月の企業の新規AI支出シェアにおいて、Anthropicは73%を占め、OpenAIの27%を大きく上回り、その核心的な駆動力はエンタープライズ製品のClaude Codeである。

- 資本の背後にある地政学と理念への賭け:Anthropicの投資家(例えば、ソブリン・ウェルス・ファンド、ウォール街の巨人)は、米国主導の「安全で信頼できる」AIに賭けている。DeepSeekの潜在的な投資家は、中国の技術的自立とオープンソース・エコシステムに賭けている。

- クローズドソースとオープンソースの異なる哲学:Anthropicは全工程をクローズドソースとし、「信頼プレミアム」を販売している。DeepSeekはオープンソース文化を提唱し、定義権をコミュニティに委ねており、AIの将来のガバナンスに対する二つの主張を体現している。

- 共通の核心的課題:両社とも、いかにして資本市場にその巨額の時価総額の正当性を証明するかという長期的な試練に直面しており、その道筋は異なるが、ゴールはまだ見えていない。

原文著者:林晩晩

2026年4月17日、AI資金調達界隈は再び熱狂に包まれた。

投資家たちの間で一つのスクリーンショットが拡散し、Anthropicの含み評価額が、CaplightやVentualsなどのセカンダリーマーケットおよびデリバティブプラットフォーム上で、静かに一つの線を越えた:1兆ドル。

短い間ではあったが、現実に、OpenAIを上回ったのだ。

公式発表はなく、プレスリリースもなく、CEOのDario Amodeiが何かを語ることもなかった。ただ、Pre-IPO市場が自ら投票した結果である。

投資家たちは収益曲線を見て興奮した。Anthropicの年間収益は2025年末の90億ドルから300億ドルへと上昇し、4ヶ月で233%増となった。そして人々は奔走し伝え始めた:AIのトップが交代した、と。

まず、一つの事実を明確にしておく。Anthropicの最新の公式投後評価額は、2026年2月に完了したGラウンド後の3800億ドルである。その後、複数のベンチャーキャピタルが8000億ドル以上の評価額を提示したが、Anthropicはまだ受け入れていない。

あの1兆ドルという数字は、セカンダリーマーケットプラットフォーム上の含み数字である。

ほぼ同じ日、もう一つのニュースが杭州から発信された。

DeepSeekが設立以来初となる外部資金調達を計画しており、目標評価額は100億ドルを超え、少なくとも3億ドルの資金調達を計画している。3年ぶりのことだ。

一方は資本に追われて資金を提供され、ついに1兆ドルの門前にまで追い詰められた。もう一方は資本を3年間も門前払いし、自らが正しいと考えるタイミングを選び、ほんの少しだけ扉を開けた。

この二つのニュースを一緒に読むと、一つのことが浮かび上がる:この春、二つの国で最も重要なAI企業が、それぞれの道の境界線に到達したのだ。

Anthropicの一枚の陣営リスト

まずはAnthropicについて。

2026年2月13日、AnthropicはGラウンドの資金調達を完了し、総額300億ドルを調達、投後評価額は3800億ドルとなった。リード投資家はシンガポール政府投資公社(GIC)とヘッジファンドのCoatueで、共同投資家にはブラックストーン、ゴールドマン・サックス、JPモルガン、カタール投資庁、テマセックが含まれる。NVIDIAは最大100億ドル、マイクロソフトは最大50億ドルの投資を約束した。

このリストを読み上げてみよう:シンガポールのソブリン・ファンド、カタールのソブリン・ファンド、米国最大の投資銀行、NVIDIA、マイクロソフト。

これは、一枚の陣営リストである。世界の資本が真金をもって投票している:AIの主導権は米国に、この企業の手に留めるべきだと。

2ヶ月後、成績表が届いた。

企業支出管理プラットフォームRampの監視データによると、2026年3月、企業が初めてAIサービスを購入する際の新規資金のうち、実に73%がAnthropicに流れ、OpenAIのシェアは27%に低下した。わずか10週間前、両者は50:50の均衡状態にあった。

中核となる武器はClaude Codeで、年間収益は250億ドルを超え、2026年初頭以来2倍以上に増加し、企業サブスクリプションユーザー数は4倍に成長した。

この逆転はこう理解できる。OpenAIは消費者向けのディズニーランドを建設し、入場者数でチケットを販売している。一方、Anthropicは企業のコアシステムへと通じる有料道路を建設しており、通行料はチケットよりもはるかに高く、一度その道に乗った車は簡単には道を変えない。

Anthropicが逆転を発表したわずか数日後、OpenAIの最高収益責任者(CRO)Denise Dresserが作成した内部メモが流出し、Anthropicが「総額法」を用いて約80億ドルの収益を水増ししていると告発した。

顧客がAWSやGoogle Cloudなどのプラットフォームを通じてサービスを購入する際、Anthropicはクラウドサービスプロバイダーに分配する必要のある部分も含め、顧客が支払った全額を収益として計上しているという。この部分を除くと、Anthropicの実際の収益は約220億ドルであり、OpenAIの250億ドルを上回っていない。

この文書の表現は、かつての同僚同士が互いの弱点を暴露し合っているようにも見える。

このメモを理解するには背景が必要だ。Anthropicのプライベート市場での評価額は約6000億ドルで、前回の資金調達ラウンドから大幅にプレミアムがついている。一方、OpenAIのセカンダリーマーケットでの評価額は約7650億ドルで、前回の資金調達ラウンドから約10%のディスカウントがついている。かつての雇用主であるOpenAIは資本市場で圧力を受け始めており、この文書を出すことは、相手を叩くことであると同時に、自らの陣地を固めることでもある。

そして、祝賀の声の中にあって不協和音を奏でる数字がある。Anthropicは2027年になってようやく黒字化が見込まれている。300億ドルの年間収益、3800億ドルの評価額、どの資金調達ラウンドも記録を更新しているが、黒字化はまだ先の話だ。評価額が高ければ高いほど、投資家の期待は大きくなり、資金の燃焼速度は速くなり、次の資金調達ラウンドはより切迫したものになる。この循環を、Anthropicは自ら断ち切ることはできず、十分に速く走り続けることで維持するしかない。これが、Anthropicの見えない壁である。

そしてDeepSeek、彼は投資界全体を3年間も待たせた

次に梁文鋒について。

R1が爆発的にヒットした後、中国の投資界全体が大混乱に陥った。朱嘯虎、あの「スタートアップが大規模言語モデルを作るのは良い考えではない」と発言したばかりの人物が、公に「価格はもうあまり重要ではなく、重要なのはその中に参加することだ」と表明した。テンセントの幹部が訪れ、アリババの幹部が訪れ、様々なVCが次々と門を叩いた。

アリババが10億ドルで出資するという噂が流れ、Cラウンドで7億ドル調達するという噂が流れた。一つまた一つと噂が立ち、一つまた一つと否定された。

梁文鋒はこのようにして投資界全体を門前で待たせ、3年間も待たせ続けた。

彼の理由は一言だった:「短期的に資金調達の計画はない。我々が直面している問題は決して資金ではなく、ハイエンドチップの禁輸である。」

幻方量化はDeepSeekの第一期研究開発に自ら30億元を出資し、すべて量化私募の利益で賄った。彼は本当に資金に困っていない。彼が不足しているのはチップであり、資金調達ではチップ問題は解決できない。

なぜ投資を受け入れないのかについては、彼にはもう一つの懸念があった:外部投資家が入ってくると、会社の意思決定に干渉する可能性がある。

梁文鋒という人物は、彼の経歴を読むと、一貫した何かを感じる。1985年生まれ、広東省湛江市出身、浙江大学情報・電子工程学院卒業。卒業後は就職せずに直接量化投資を始め、2015年に幻方量化を設立。2019年には自ら約2億元を投じてコンピューティングクラスター「螢火一号」を建設し、1100枚のGPUを搭載した。

A100が発売されると、彼は多くの企業に先駆けて、アジア太平洋地域で最初にチップを入手した人物の一人となった。2021年にはさらに10億元を投じて「螢火二号」を建設し、約1万枚のA100を搭載。2023年にはコンピューティングパワーを大規模言語モデル開発に転用し、DeepSeekを設立した。

彼は何事にも、エンジニア的な事前判断を持っている:まず道具を準備し、それから仕事を始める。資金調達を拒否することも、彼の道具の一つである。

しかし今、この道具は効力を失い始めている。

DeepSeekの給与の絶対額は低くないが、バイトダンス、アリババ、テンセントなどの市場化された巨大企業の株式インセンティブや評価額プレミアムには及ばない。梁文鋒はすでに会社の評価作業を推進し、オプション価格を明確化し、チームにより多くの確実性を与え始めている。

外部資金調達がなければ、市場化された評価額はなく、オプションの価値もない。トップエンジニアにとって、DeepSeekで働くことは、世界を変えているかもしれないが、富を計算できる株式証書を手にすることはできないことを意味する。

2026年1月、智譜(Zhipu)が香港証券取引所で上場ベルを鳴らし、MiniMaxがそれに続いて上場した。同業他社のオプションが現金化される中、DeepSeekの人材への圧力はますます現実的なものとなっている。

もう一つの問題が浮上しつつある:DeepSeekと幻方の幹部たちは、会社が「主に研究に注力する」ことから「相当な収益を生み出し、最終的に黒字化するビジネスを構築する」ことに転換すべきかどうかを議論している。この議論そのものが、一つの扉の隙間なのである。

今回の初回資金調達の目標評価額は100億ドルを超えており、2025年の会社評価額は約34億ドルだった。資金調達が完了すれば、評価額は数倍に跳ね上がることになる。100億ドルの評価額に対する3億ドルの資金調達は、希薄化率が3%未満である。この数字は非常に控えめで、まるで誰かが扉を開ける前に、まずドアノブに手を置いて温度を感じ取り、危険がないことを確認してから、そっと押し開けるかのようだ。

梁文鋒は3年間の独立を貫くことで、自らに最大の交渉カードを勝ち取った。彼が扉を開けたのは、自らが最も自信を持っている時だった。

AI卓上の二つの文明

この二つの物語を並べてみると、一つの暗線が浮かび上がる。

AnthropicのGラウンド投資家:シンガポールGIC、カタール投資庁、ブラックストーン、ゴールドマン・サックス、NVIDIA、マイクロソフト。

このリストの背後には一つの完全な論理がある。AIの主導権は米国に留めるべきであり、「安全で信頼できる」AIは次のインフラである。ここに投入される資金の一銭一銭が、この判断に賭けているのだ。

DeepSeekの初回資金調達では、アリババや国有ファンドなどの国内トップ機関が潜在的な投資家として含まれており、これは中国資本が初めて公開の場で一流のAI研究機関に値段をつけようとしている。賭けられているのは別の論理、技術的自立、オープンソースエコシステム、国内コンピューティングパワーである。

二枚のリストが、同じ卓上に置かれるとき、それは二つの文明がそれぞれに賭けていることを意味する。

クローズドソースとオープンソースも、この駆け引きの中で二つの権力構造の選択である。

Anthropicは一貫してクローズドソースを貫き、企業の信頼プレミアムに依存している。月間アクティブユーザーあたり211ドルの収益を生み出し、販売しているのはモデルの能力だけでなく、専門家が保証する安心感である。理解する必要はなく、ただ信じればいい。

梁文鋒は、オープンソースは「ビジネス行為というよりはむしろ文化であり、オープンソースに貢献することで我々は尊敬を勝ち取る」と語る。前者は「良いAIとは何か」の定義権を少数の人間の手に収束させ、後者はそれを世界中の開発者に委ねて議論させる。

これらは、AIの未来に関する二つの政治的主張である。

しかし、両社は実際には同じ問題に直面している:十分に大きくなったとき、何をもって自分たちがその価値があると証明するのか?

Anthropicの答えは収益成長と企業顧客だが、黒字化は2027年まで待たなければならず、かつての雇用主は傍らで絶えず揚げ足を取っている。DeepSeekの答えは、今まさに形成されつつある。

エピローグ

この競争には、まだ審判がいない。

Anthropicの評価額は1兆ドルへと向かい、黒字化はおそらく2027年まで待たなければならない。世界で最も賢明なソブリン・ファンドやトップ投資銀行は、どれだけ長く待つことを厭わないだろうか?AIの歴史は十分に短く、この規模の企業がどのようにソフトランディングするのか、あるいはどのようにハードランディングするのか、誰も見たことがない。すべての人が暗闇の中で手探りをしているが、ただ手探りの仕方がそれぞれ異なるだけだ。

DeepSeekの問題は、選択の代償である。資金調達後、外部株主が入ってきたとき、梁文鋒がずっと守り続けてきた独立性は、あとどれだけ持ちこたえられるだろうか?一度扉を開けてしまえば、世界のどの創業者も、扉が開いた後に何が入ってくるかを完全にコントロールすることはできない。

Dario Amodeiは自らを「天国へと加速する狭い道と地獄へと墜落する狭い道の間で、第三の道を探す探検家」と位置づけている。梁文鋒の側近は、AGIこそが彼の究極の目標であり、資金や商業化の優先順位は高くないと語る。

二人の人物は、それぞれが資金調達よりも重要なことをしていると信じている。

資本市場は信仰を信じず、損益計算書だけを信じる。

3年後、あるいは5年後、この請求書をめくるとき:評価額がかつて1兆ドルへと向かったあの企業は、その価値があることを証明しただろうか?3年間の独立と引き換えに尊敬を勝ち取り、そして最初の一歩を踏み出すことを決めたあの企業は、その初心を守り通しただろうか?

二つの道は、どちらもまだ歩き終えていない。