Gate 機関週報:機関週報:原油価格14%下落、Uniswapが取引量でスポット首位に返り咲き

- 核心的な見解:過去1週間、暗号通貨市場は、マクロ的な地政学的リスクの緩和、予想を下回るインフレデータ、およびFRBの政策安定によって共同で牽引され、リスク選好が顕著に回復、ビットコイン価格のレンジは上方シフトし、機関資金がETFを通じて大幅に流入し、市場構造は高流動性インフラとマクロ的な高ボラティリティ資産への集中という特徴を示した。

- 重要な要素:

- マクロ環境の改善:米イラン停戦合意、予想を下回るコアCPIデータ、および安定した金利見通しが、市場の不確実性を共同で低下させ、原油価格の下落、VIX指数の後退を促し、リスク資産の反転上昇に条件を整えた。

- 機関資金の強力な回帰:ビットコイン現物ETFは単週で約8.33億ドルの純流入を記録し、数か月ぶりの新高値を更新;イーサリアムETFも純流入を記録し、機関投資家の買い注文が市場を再び主導していることを示し、価格に堅調な下支えを提供した。

- オンチェーン資金構造の集中:DEX取引量はUniswapなどの主要な高流動性プラットフォームへと回帰;ステーブルコインの増加分は主にUSDCから;資金は優先的にLido、Aaveなどの主要ステーキング・レンディングプロトコルへと補充され、市場が効率性と安全性を選好していることを示す。

- デリバティブ市場で乖離が発生:BTCパーペチュアル契約の資金調達レートは継続的にマイナスを維持し、ショートポジションが混雑していることを示すが、現物価格は同時に上昇しており、潜在的なショートスクイーズのエネルギーが存在;オプション市場では、短期取引が活発で、ボラティリティ予想は紛争前の水準まで後退した。

- 取引ロジックがマクロ的な駆け引きへと転換:TradFi(伝統的金融資産)の取引重心は貴金属から原油などのエネルギー資産へとシフトし、市場の取引ロジックがリスク回避的な配分から、地政学とマクロデータを巡る高ボラティリティ取引へと転換していることを反映している。

要約

• 過去1週間の市場は、停戦の緩和、インフレの沈静化、政策の安定によって牽引され、原油価格は大幅下落、VIXは下落し、リスク選好が回復、BTCのレンジは6.8万–7.3万ドルに上方シフト。

• 資金面では、激しい変動後の強い回復が見られ、BTC ETFは単週で約8.33億ドルの純流入を記録し、段階的な高値を更新。ETH ETFも同時に純流入を記録し、機関投資家の買いが再び主導権を握る。

• 取引構造は、マクロ的に高ボラティリティな資産と主要プラットフォームにシフトし、資金は原油などのエネルギー商品に集中。DEX側ではUniswapなどの高流動性プラットフォームに回帰。

• ステーブルコインとDeFiでは構造的な回復が見られ、USDCが主要な増加分となり、資金はまず主要ステーキングプロトコルとメインチェーン貸出市場に戻る。

• プロトコル収益はインフラ層への回帰を示し、取引・清算系プロトコルが強く、フロントエンド入口とトラフィック分散の熱は後退。

• デリバティブ市場では、空売りが混雑しているが価格上昇と乖離する特徴が見られ、資金調達コストはマイナスだが価格は上昇し、ショートスクイーズの勢いが存在。オプションは短期取引とボラティリティ売り戦略にシフト。

1. 市場の焦点解説

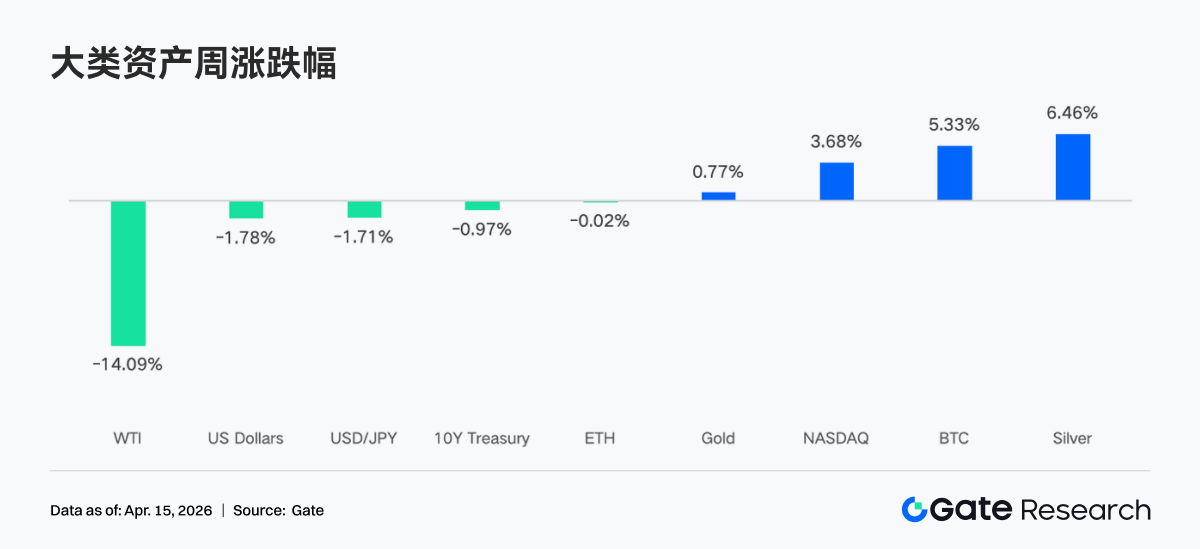

過去1週間、米国、イラン、イスラエル間の2週間の停戦合意は、世界市場を揺るがした紛争に喜ばしい緩和をもたらした。先週の停戦合意発表後、市場は強力な反発を見せ、株式と債券価格は上昇し、一方で原油価格は14%下落、VIX指数は19.23に急落し、3月初旬以来初めて20を下回る終値となった。

さらに、世界の金融市場、特に暗号資産分野は、マクロ経済データとFRBの政策見通しに大きな影響を受けた。4月10日、CPIデータはインフレ圧力が予想を下回ることを示し、これはFRBがより強硬な引き締め政策を取るという市場の懸念をある程度和らげ、通常リスク資産にとって好材料と見なされる。先週はまた、連邦公開市場委員会(FOMC)の議事録が公表され、市場予測では4月に現行金利を維持する確率が98.4%と非常に高い。この高度に確実な「現状維持」見通しは、市場に安定した政策環境を提供し、短期的な不確実性を減少させた。

インフレ圧力の緩和と政策見通しの安定という二重の効果により、市場全体のリスク選好は著しく回復した。機関投資家の暗号資産への関心は依然として高く、ビットコイン現物ETFの継続的な流入は、市場に堅固な底支えを提供している。これらのマクロ要因が相まって、ビットコインとイーサリアムの過去1週間の動きの基盤を築き、短期的な調整後に迅速に反発できるようにした。

過去2週間、ビットコインの価格レンジは静かに上方シフトし、6.3万ドルから7万ドルから6.8万ドルから7.3万ドルに拡大し、7.3万ドルの抵抗線は依然として注視すべき重要な水準である。ホルムズ港の再開が確認されれば、この抵抗線を突破するきっかけとなる可能性がある。一方、下げ局面では、ビットコインは6.8万ドルから6.9万ドル付近で複数回サポートを得ているが、その都度サポートラインは狭まっている。暗号資産はすでに長期的な紛争の見通しを織り込んでおり、現在はレンジサポート付近で取引されている。これは、いかなるポジティブなサプライズや緊張緩和の好材料にも上昇余地がある一方、さらなる悪化は市場によってほぼ織り込み済みであることを意味する。

2. 流動性分析

2.1 BTC ETF、数ヶ月で最大のプラス週となる

先週のBTC ETFの日中動向は激しい変動を示し、4月6日には4億7140万ドルの純流入を記録し、2月末以来の最大の単日流入量となった。しかし、その後2営業日は地政学的リスクが急激に高まり、それぞれ-1億5910万ドルと-9390万ドルの純流出に逆転した。BTC ETFの週間純流入は約8億3320万ドル、イーサリアムETFの週間純流入は1億8700万ドルだった。横断的に比較すると、先週のBTC ETFの流出入状況は前週(約2230万ドルの純流入)と比べて極めて顕著に改善し、数ヶ月で最大のプラス週となった。全体のセンチメントはリスク回避と底値買いの間で急速に切り替わり、最終的には強気派が主導権を握った。

BTC ETF 純流入最高商品:

1. IBIT(BlackRock) 週間純流入 6億1210万ドル

2. FBTC(Fidelity) 週間純流入 1億5170万ドル

ETH ETF 純流入最高商品:

1. ETHA(BlackRock) 週間純流入 1億6830万ドル

2. ETHB(BlackRock ステーキング ETH ETF) 週間純流入 6600万ドル

4月6日、機関投資家の買いは地政学的な不確実性の中で逆張りでポジションを構築し、予想外の巨額の流入を押し上げた。しかし、4月7日に米イラン交渉が決裂しホルムズ海峡閉鎖リスクが高まると、リスク回避ムードが急速に広がり、2日連続の資金流出を招いた。これは突発的な戦争リスクに対する機械的なポジション削減であり、長期的な弱気シグナルではない。4月8日夜、トランプ大統領が米イラン間で2週間の停戦合意に達したと発表し、原油価格は暴落、流動性懸念が急激に低下し、機関投資家の買いは報復的に回帰した。さらに、4月10日に公表された3月のCPIデータは、エネルギーに押し上げられ名目インフレ率が3.3%に上昇したものの、コアCPIは前年比2.6%で予想を下回り、コアインフレは依然として緩やかであることを示し、リスク資産の反発をさらに支え、ETFの流出入も「悪材料出尽くし後の流入加速」という特徴を示した。

2.2 TradFi 流動性

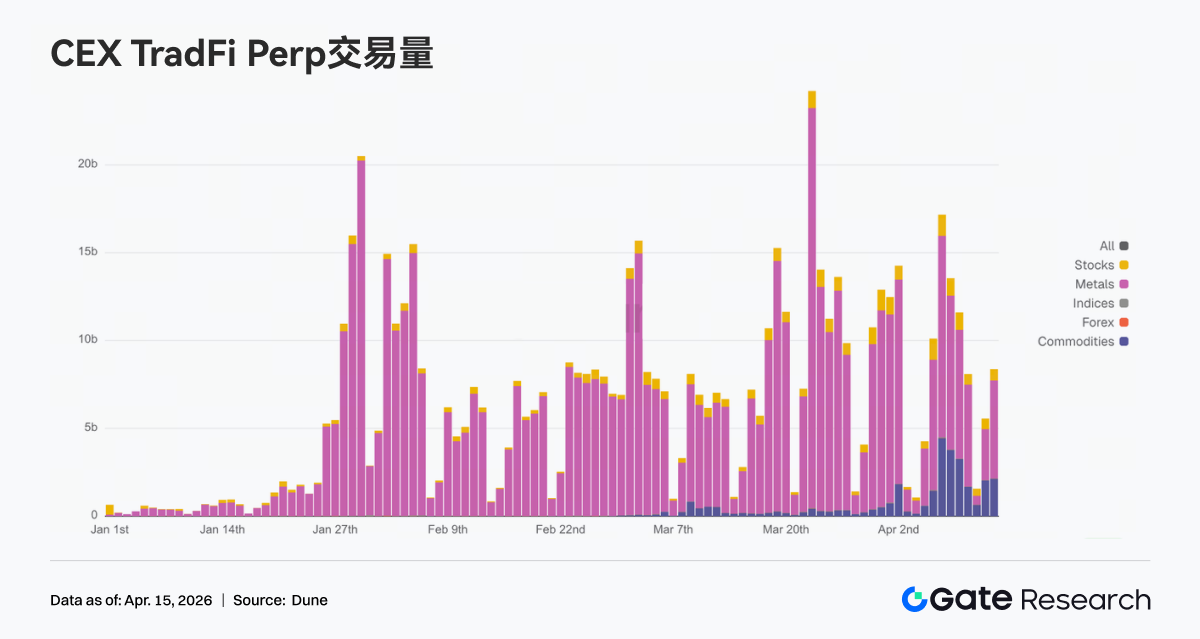

過去1週間、DEX側のTradFiパーペチュアル取引は、顕著な構造的分化の特徴を示し、取引の重心が明らかにエネルギー関連資産に集中している。原油を代表とするWTI原油の割合が大幅に増加し、主導的な取引銘柄となっており、地政学的リスクと原油価格変動の激化を背景に、資金がマクロ的に最もボラティリティの高い資産に集中して方向性を賭けていることを反映している。同時に、ブレント原油の割合も明らかに上昇し、エネルギーセクターの主導的地位をさらに強化している。一方で、金や銀などの伝統的なリスク回避資産の割合は後退し、資金が防御的な配分からより高い弾力性を持つ取引対象にシフトしていることを示している。XYZ100のような株価指数やNVDAのような個別銘柄は中程度の割合を維持し、より補助的な配分の役割を担っている。全体として、DEX TradFiの取引構造は以前の「貴金属主導」から「エネルギー駆動」に切り替わっており、市場の取引ロジックが再びリスク回避配分からマクロ変数を巡る高ボラティリティ取引に移行していることを反映している。この傾向は、オンチェーン資金が高頻度取引連鎖に移行している背景と一致している。

CEX TradFiパーペチュアル契約の取引量は全体として高水準のレンジ内で変動を維持し、「構造集中+変動拡大」の特徴を示している。具体的には、取引量は依然として金属類資産が絶対的に主導しており、特に金関連銘柄はマクロ的な不確実性とインフレ期待の反復を背景に継続的に資金を惹きつけ、主要な取引源となっている。同時に、商品類、特にエネルギーは週内に段階的な取引量拡大が見られ、原油とマクロイベントに対する市場の取引需要の高まりを反映している。リズムとしては、週央に取引量が明らかに拡大し、マクロデータと地政学イベントの触媒に対応し、その後は後退したものの、全体としては前期の中心値よりも高く、資金の活発度が高水準で維持されていることを示している。構造的に見ると、TradFi取引は単一のリスク回避資産駆動から、徐々に「金+原油+指数」のマルチアセット連動フレームワークに拡大しており、ユーザーが配分型取引からマクロ変動を核心とする戦略的取引にシフトしていることを示している。

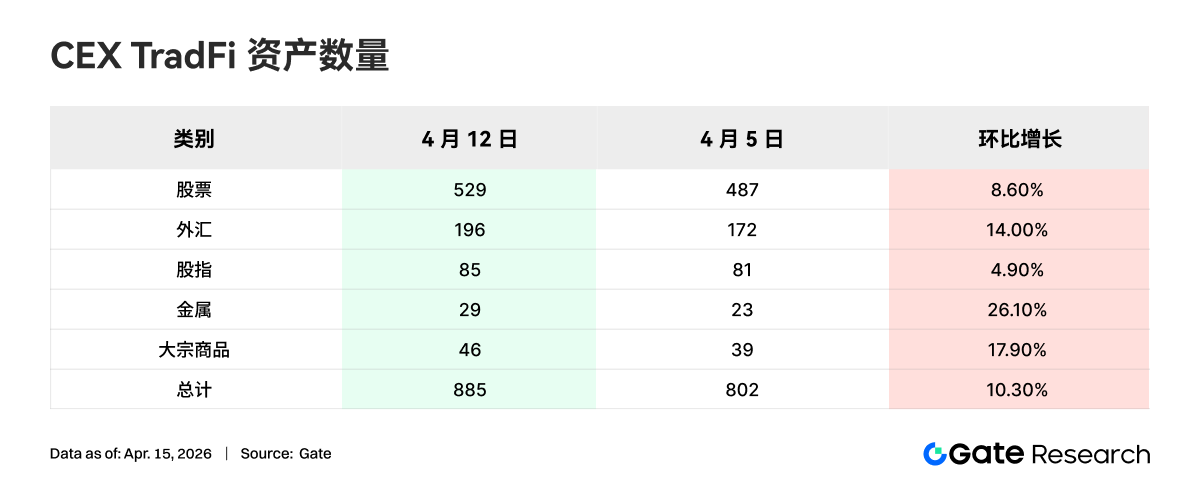

過去1週間、CEX TradFi資産カテゴリー数はさらに拡大し、3つの主要CEXのTradFi資産カテゴリー数(TradFiとCFDセクターのみを集計、パーペチュアル契約は含まない)は802から885に増加し、前週比10.3%増となった。このうち、金属類の伸びが最も顕著で、23銘柄から29銘柄に増加し、前週比26.1%増。次に伸びが大きかったのはコモディティで、39銘柄から46銘柄に増加し、前週比17.9%増となった。

TradFi取引量が最も高いXAUTを選び、そのオーダーブック深度(デルタ)を分析する。過去1週間を見ると、XAUTのオーダーブック深度は「まず弱く後から強く、流動性が徐々に回復する」という特徴を示している。4月8日前後、XAUT価格が急速に反発し、ポジティブデルタが明らかに増加し、買いの深度が段階的に強化され、価格を引き上げ上方流動性を提供する資金が現れ始めたことを示している。その後、4月9日から4月12日にかけて、価格は高値圏で推移したものの、オーダーブックは再びネガティブデルタが主流に戻り、上方の売り圧力が依然として存在し、市場が高値圏で一定の意見の相違があることを示している。注目すべきは、週末にポジティブデルタが再び上昇し価格上昇を伴い、買いの流動性が再び優位に立ち、市場センチメントが幾分回復したことを示している。全体として、XAUTの深度構造は、金価格上昇の背景で、資金が防御的な撤退から再配置へと移行する過程を経験し、短期的には流動性に限界的な改善が見られるものの、高値圏では依然として一定の売り圧力が存在し、今後の買いの持続性に注目する必要があることを反映している。

3. オンチェーンデータ洞察

3.1 DEX取引の重心がEVM主要プラットフォームに戻り、Uniswapが首位に返り咲く

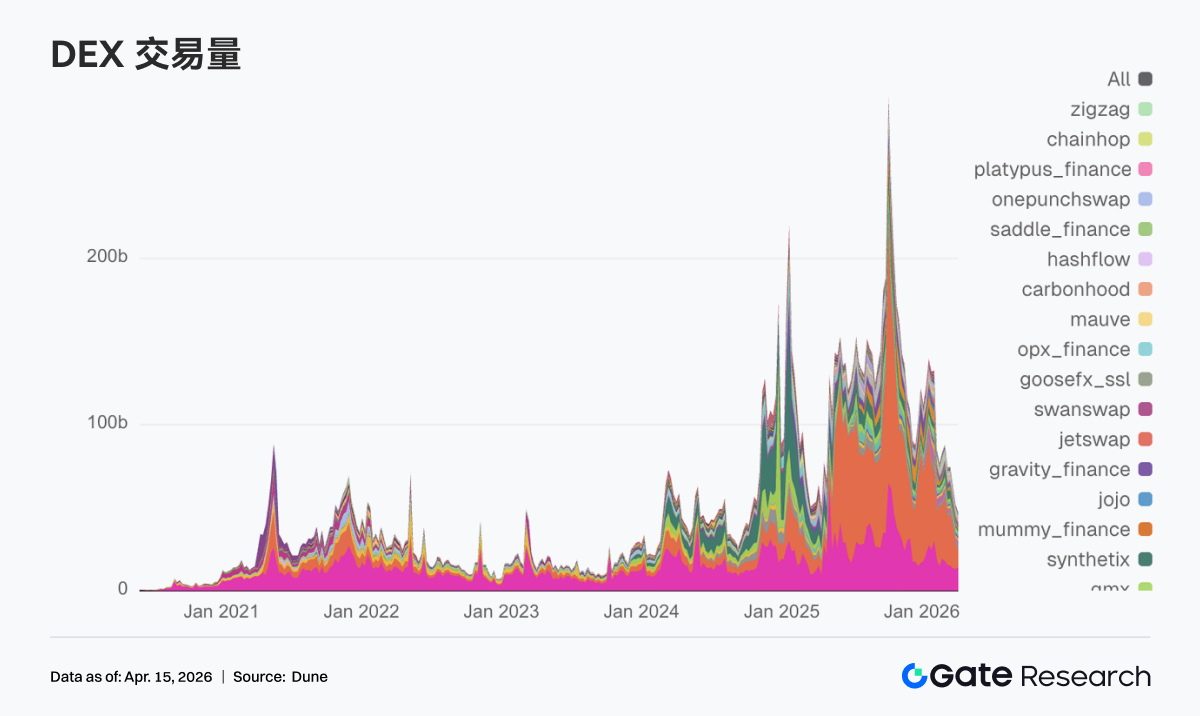

DEX取引量の首位はUniswapに戻り、単週で138.5億ドルの取引高を記録、PancakeSwapが103.3億ドルで続いた。前週と比較すると、PancakeSwapは後退した一方で、Uniswapは著しく上昇し、資金は流動性がより深く、取引ペアがより成熟した主要プラットフォームに戻っている。さらに、AerodromeとBisonfiに代表されるBaseと一部の新興シナリオが一部の活発な資金を受け入れている。一方、Whirlpool、Raydium、Humidifiはいずれも後退し、Solana内部の取引は全面的な拡散を形成していない。

3.2 ステーブルコイン総量は高水準を維持、USDCが主要な増加分の源泉

ステーブルコインセクターは今週、激しい変動は見られず、全体として高水準のレンジ内で構造調整を行った。USDTは前週と比べて大きな変化はなく、基盤となるドル流動性は依然として安定している。USDCは7986.8億ドルから8104.9億ドルに回復し、今週最も明確な増加分の源泉となり、資金が主要な決済型ドル資産への再配分を進めていることを示している。一方、USDS、USDe、DAI、GHOはいずれも小幅な下落を見せ、分散型ステーブルコインセクターは今週、結束力を形成できなかった。限界変化の面では、USDGとPYUSDがともに回復し、決済型と新規発行ステーブルコイン内部で新たな資金の分流が依然として発生している。

3.3 流動性ステーキングが一斉に回復、ETHとSOLの2本柱が同時にポジションを増加

今週、流動性ステーキングセクターの主要プロトコルの多くは前期の後退分を回復した。ETH側では、Lidoが210億ドル超に回復し、Rocket Poolも13億ドルを再び上回り、主要プロトコル全体が転強した。SOL側でも回復が見られ、Sanctum Validator LSTsは11.3億ドルに上昇し、JitoとJupiter Staked SOLも明らかな上昇を見せた。今週はリスク選好回復後の統一的な回復局面であり、資金がまず戻したのは主要プロトコルのポジションだった。同時に、Lidoは過去1ヶ月間、EarnETH、EarnUSD、およびfirst-loss protectionを巡る製品開発を進めており、リターンとリスクの階層化を継続的に細分化している。このようなより機関投資家向けのツールは、大口資金の回帰意欲を高めるのに役立つ。