Robinhoodの資産管理事業への転換の道

- 核心的見解:Robinhoodは2025年、資産管理事業の発展を通じて、若いユーザーを高頻度取引から長期貯蓄・投資へと導くことに成功し、オーダーフロー支払い(PFOF)への依存から安定した資産運用収益モデルへの戦略的転換を実現し、投資、貯蓄、消費をカバーする金融スーパーアプリエコシステムを構築した。

- 重要な要素:

- 財務データが転換の成功を裏付け:2025年の純収益は45億ドル(前年比+52%)、純利益は19億ドル(前年比+35%)、退職口座の運用資産(AUC)は265億ドル(前年比+102%)に達した。

- 積極的な顧客獲得戦略を採用:IRA預金と資産移転マッチング金に対する最大3%の補助金を通じて、顧客獲得コスト(CAC)を高定着度顧客の長期的価値(LTV)と交換し、技術を活用してシームレスな証券会社間資産移転を実現。

- 収益モデルが経常収入へと進化:高利回り現金商品により純金利収入(NIM)が増加;Robinhood Goldのサブスクリプション利用者は420万人(前年比+58%)に達し、ユーザー定着率と単一ユーザーあたり収益(ARPU)を向上させた。

- ワンストップ金融エコシステム閉ループを構築:単一アプリ内で株式/オプション取引、暗号資産、退職口座、ロボアドバイザー、クレジットカード、銀行サービスを統合し、高頻度取引から低頻度の資産管理へのトラフィック転換を実現。

- 構造的なコスト優位性を有する:技術駆動の自動化サービスと自社開発の決済システムに依拠し、高い人件費効率(従業員一人あたり約155万ドルの収益創出)と限界費用逓減を実現し、高補助金と低手数料の提供能力を支えている。

- ユーザーベースと行動の変化:ユーザーはZ世代とミレニアル世代が中心(63%を占める)、投資行動は投機から長期主義へと移行しており、将来の大規模な世代間資産移転を受け入れる基盤を築いた。

原文著者: @BlazingKevin_ 、Blockbooster リサーチャー

Robinhoodは2025年、そのビジネスモデルの転換点を迎えました。破格の手数料率のIRA退職口座の導入、高利回りの現金商品、そして包括的なRobinhood Bankingサービスの提供を含む資産運用事業を発展させることで、Robinhoodは若いユーザー層を、高頻度のオプションや暗号資産取引から、長期的な貯蓄と投資へと導くことに成功しました。

2025年、Robinhoodの財務データはこの戦略の成功を全面的に裏付けました:年間純収益は記録的な45億ドルに達し、前年比52%増加。年間純利益は19億ドルで、前年比35%増加。第4四半期末における退職口座の資産管理額(AUC)は265億ドルに達し、前年比102%の急増。プラットフォーム総資産は3,240億ドルで、前年比68%増加。年間純預入額は680億ドルでした。

本稿では、データを基にRobinhoodの2025年の資産運用事業の発展軌跡を分析し、顧客獲得と資産移転メカニズム、収益モデルの進化、エコシステムの閉ループ化、ブランドリニューアル、そして運営コスト構造という5つの核心的側面から、その占める戦略的優位性について考察します。

1. 顧客獲得と資産移転メカニズム

従来の資産運用は通常、財務アドバイザーに依存した高コストの顧客獲得と関係維持を行いますが、Robinhoodは高度にインターネット化された補助金とインセンティブメカニズムを採用し、資産移転の障壁を打破することで、資産管理規模の急速な拡大を実現しました。

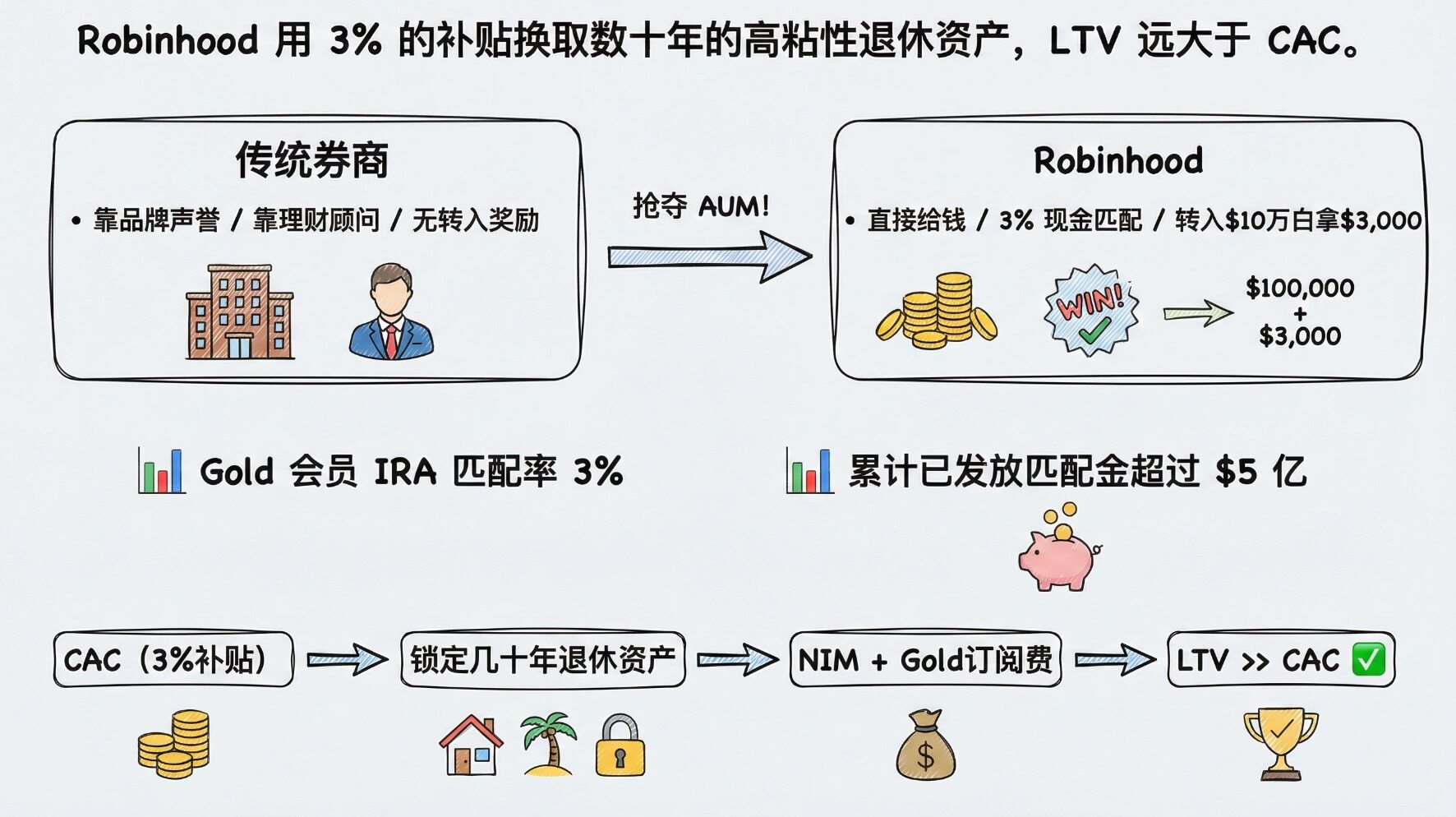

1.1 マッチング金補助:「AUMを買う」経済計算

従来の退職口座プロバイダー(Fidelity、Charles Schwabなど)は通常、ブランドの評判と投資顧問サービスに依存して顧客を惹きつけますが、Robinhoodはより直接的で攻撃的な戦略を採用しました:現金マッチング補助金です。実際の金銭的報酬で、ユーザーの移転にかかる心理的コストを下げます。

Robinhood Gold会員に対して、プラットフォームは最大3%のIRA預入マッチングを提供します(非会員は1%)。2025年のIRSが定める50歳未満の拠出上限7,000ドルで計算すると、ユーザーは年間最大210ドルの無料マッチング資金を得ることができます。さらに攻撃的なのは、他の証券会社から移管(Rollover)してきた401(k)やIRA資産に対しても、Robinhoodは同様に最大3%のマッチング報酬を提供することです。これは、10万ドルの401(k)資産をRobinhood IRAに移管したユーザーが、即座に3,000ドルの現金報酬を得られることを意味します。

この計算は経済的に割に合うのでしょうか?顧客獲得コスト(CAC)と顧客生涯価値(LTV)の観点から分解できます。2025年末時点で、顧客は退職口座の移管と拠出において累計5億ドル以上のマッチング資金を受け取っています。この支出はRobinhoodによって顧客獲得コストと見なされています。退職口座は非常に高い定着性(通常数十年間保有)を持つため、この資産は長期的な純金利収益(NIM)と潜在的な投資顧問手数料をもたらすだけでなく、ユーザーをGold会員(年会費50ドル)として固定化します。従来の証券会社が数百ドルもかかり、かつ離脱率の高い顧客獲得コストと比較して、Robinhoodは3%の補助金で数十年にわたる高い定着性を持つ資産を獲得しており、そのLTVはCACをはるかに上回っています。

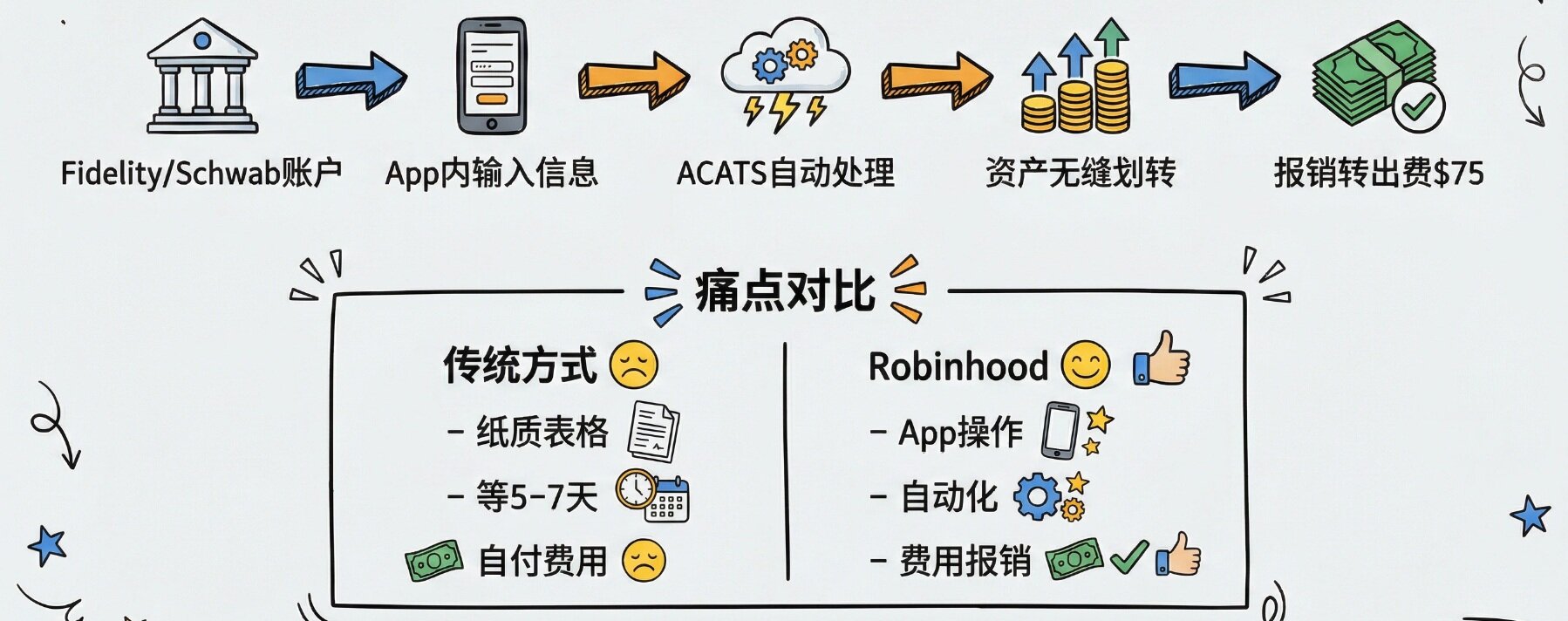

1.2 口座移転の摩擦のない体験:技術による次元圧縮

補助金だけでは不十分です。移転プロセスが煩雑であれば、ユーザーは依然として躊躇してしまいます。Robinhoodは技術的手段を利用して、ユーザーが従来の証券会社から移転する際のハードルを大幅に下げました。

自動化顧客口座移転サービス(ACATS)を統合することで、Robinhoodは証券会社を跨いだ資産のシームレスな移転を実現しました。ユーザーはアプリ内で元の証券会社の口座情報を入力するだけでよく、既存資産を手動で清算する必要さえなく、Robinhoodの清算システムがバックグラウンドで自動的に資産の振替を完了します。一部の証券会社が課す移転手数料(通常75ドル)についても、Robinhoodは条件を満たす場合にそれを払い戻します。この「ワンクリック引っ越し」体験は、煩雑なプロセスに依存して構築された従来の機関の資産移転障壁を完全に打破しました。

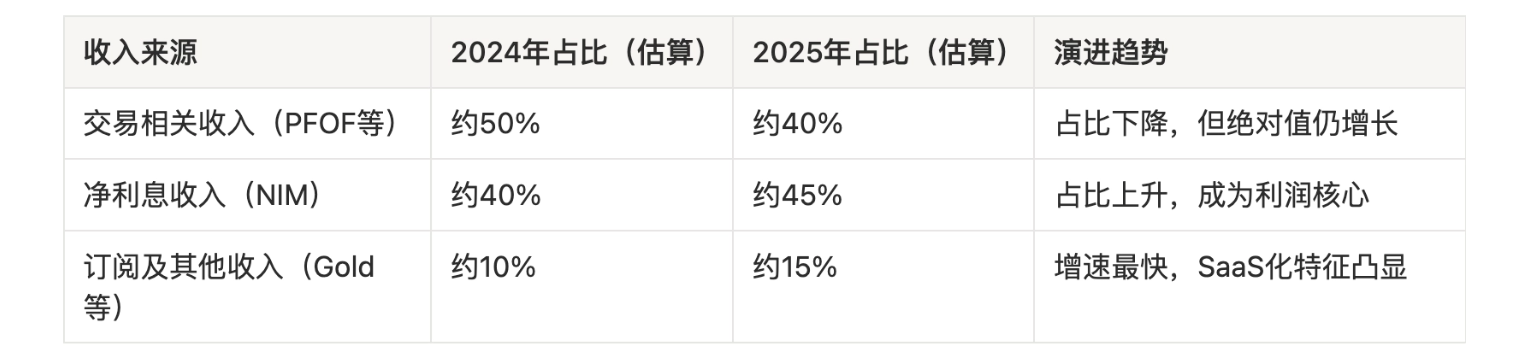

2. PFOFから経常収入への収益モデルの進化

かつて、ウォール街のRobinhoodに対する疑念は、その注文流れ支払い(PFOF)と高頻度取引への過度な依存に集中していました。このモデルは強気相場では非常に収益性が高いですが、弱気相場では極めて脆弱です。2025年、Robinhoodはより安定した資産運用収益モデルへの移行に成功しました。

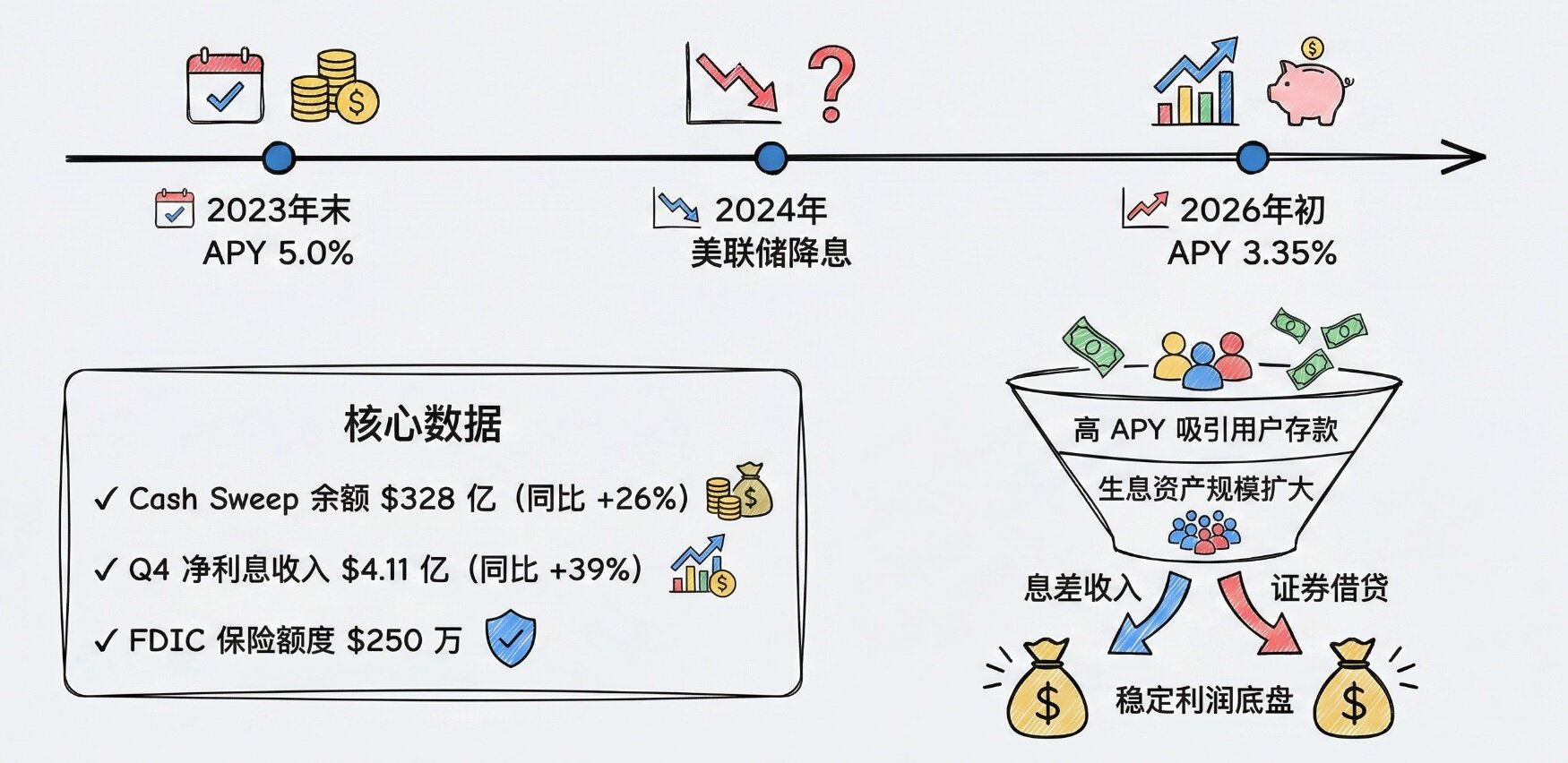

2.1 純金利収益(NIM):高利回り現金による預金吸収

競争力の高い現金利回りを提供することで、Robinhoodは「現金管理」を従来の銀行の低利回りの罠から解放し、膨大な預金を吸収しました。

2023年末、Robinhood Gold会員の未投資現金のAPYは一時5.0%に達し、当時の全国普通預金口座の平均金利を大幅に上回りました。FRBの利下げに伴い、APYは段階的に調整されました(2026年初頭現在3.35%)が、依然として大手銀行の普通預金金利を大きく上回っています。2025年第4四半期、RobinhoodのCash Sweep残高は前年同期比26%増の328億ドルに達しました。

この膨大な生利資産はRobinhoodに相当な純金利収益をもたらしました。2025年第4四半期、その純金利収益は前年同期比39%増の4.11億ドルとなり、これは主に生利資産と証券貸借活動の成長によるものです。特定の金利サイクル下では、この「金利差を稼ぐ」モデルは極めて強力な利益の基盤を提供します。

2.2 サブスクリプション経済(Robinhood Gold):金融サービスのSaaS化

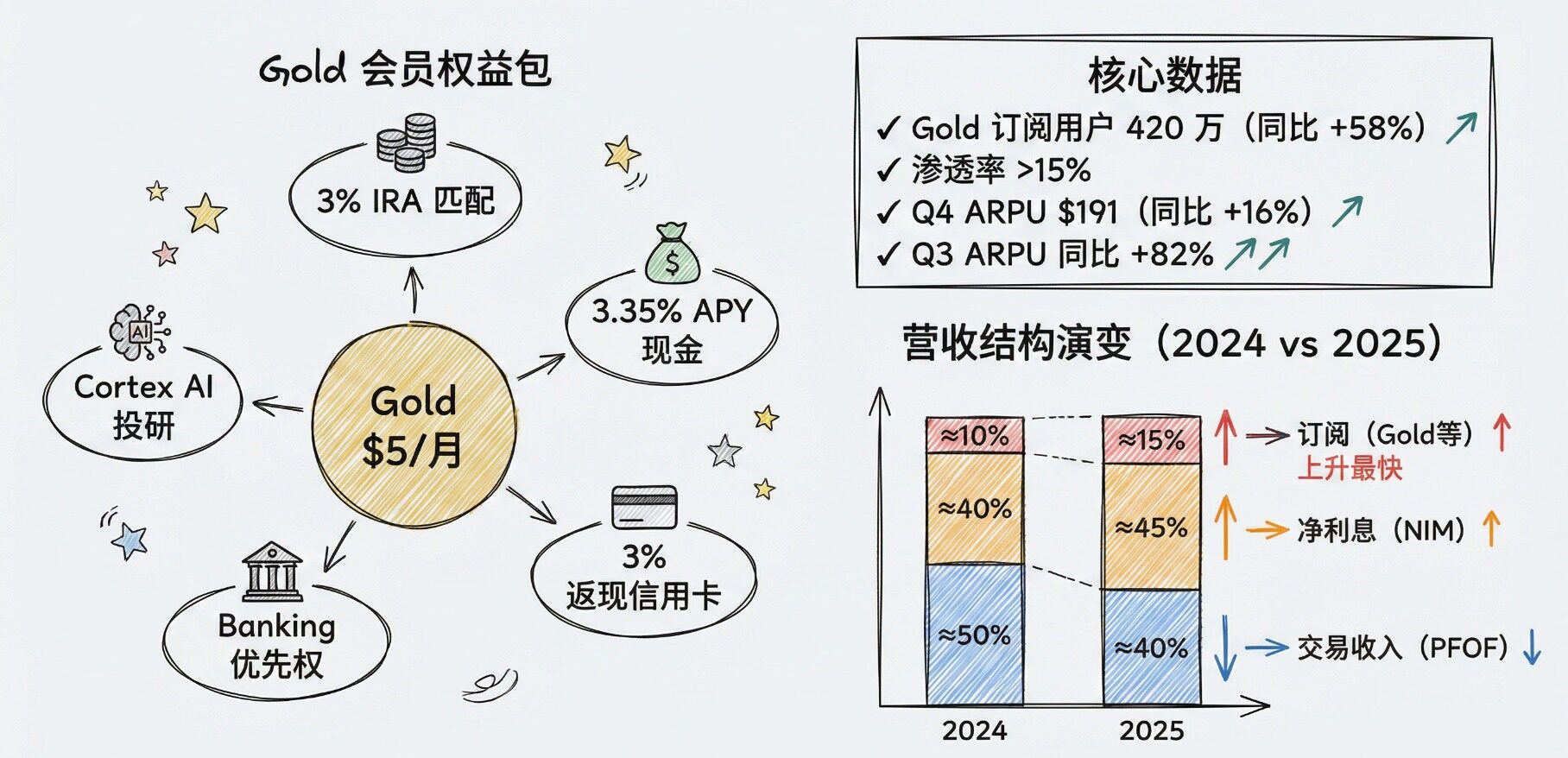

Robinhood Goldサブスクリプションサービス(月額5ドルまたは年額50ドル)は、その収益モデル進化の核心です。これは月額料金と引き換えに、高金利、詳細な投資調査レポート、3%のIRAマッチング金、そして3%全カテゴリ還元のクレジットカードを提供します。これは本質的に、金融サービスをSaaS化する試みです。

2025年第4四半期末時点で、Robinhood Goldサブスクリプションユーザー数は記録的な420万人に達し、前年同期比58%増加、2,700万人の資金顧客における浸透率は15%を超えました。このサブスクリプションモデルはユーザーの定着性とユーザーあたり平均収益(ARPU)を大幅に向上させました。第4四半期のARPUは前年同期比16%増の191ドルとなり、第3四半期のARPUは前年同期比82%急増しました。

下表はRobinhoodの収益構造の変遷を示しています:

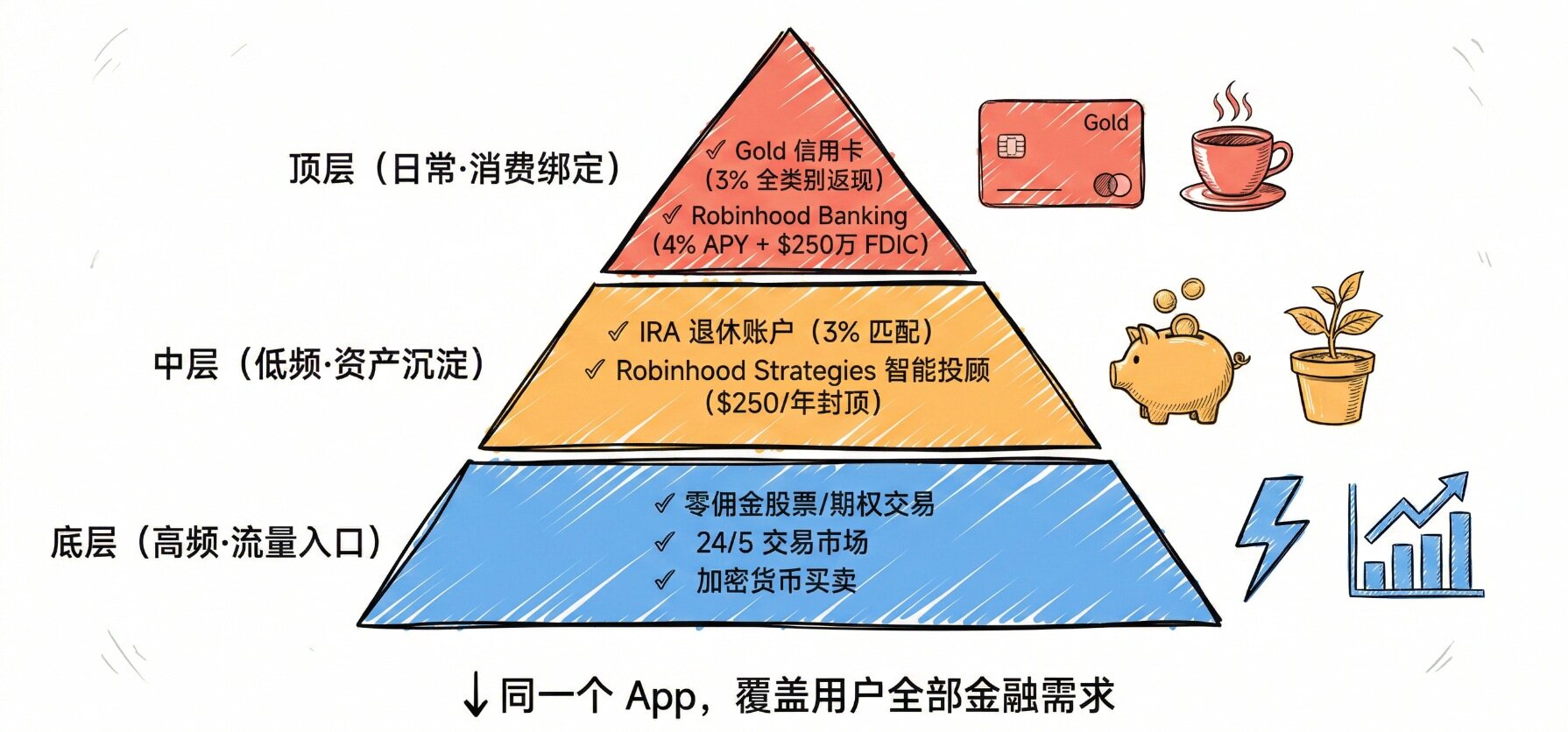

3. エコシステムの閉ループ化

若いユーザーは財務管理のために複数のアプリをダウンロードすることを好みません。Robinhoodはこの点を深く洞察し、投資、貯蓄、消費、借入をカバーするスーパーアプリの構築に取り組んでいます。

3.1 ワンストップ体験:高頻度・低頻度シナリオのシームレスな連携

2025年、Robinhoodは複数の製品を発表またはアップグレードし、完全なエコシステムの閉ループを形成しました:

- 高頻度シナリオ:手数料無料の株式/オプション取引、24/5取引市場、暗号資産の売買。

- 低頻度防御シナリオ:IRA退職口座(3%マッチング)、Robinhood Strategiesインテリジェント投資顧問(Gold会員は年間管理手数料上限250ドル)。

- 日常消費シナリオ:Robinhood Goldクレジットカード(3%還元)、Robinhood Banking(4%貯蓄APY、FDIC保険)。

高頻度の投機的取引と、低頻度の退職積立投資、日常消費を同じアプリ内でシームレスに連携させることが、Robinhoodの切り札です。

3.2 トラフィック転換:「新規公開株取引」から「老後資金」へのスムーズなクロスセル

Robinhoodは従来の資産運用機関が切望する巨大なトラフィックを有しています(2025年末時点で2,700万口座)。その核心戦略は:高頻度取引(ミーム株、暗号資産など)と高利回り現金をトラフィックの入口として利用し、その後、低頻度だが高価値な資産運用商品へスムーズにクロスセル(Cross-sell)することです。

例えば、22歳のZ世代ユーザーがDogecoinを取引したいためにRobinhoodをダウンロードしたとき、彼は5%の現金利回りに惹かれてGold会員を開設するかもしれません。その後、アプリは精密なプッシュ通知を通じて、「Gold会員として、IRAを開設すると3%の無料マッチング金が得られます」と伝えます。彼の資産が10万ドルに達したとき、システムはさらに「年間たった250ドルのインテリジェント投資顧問サービス」を推薦するかもしれません。

この「トラフィックファネル」から「資産沈殿」への転換経路により、Robinhoodは極めて低い限界費用で高資産顧客を獲得することが可能になります。

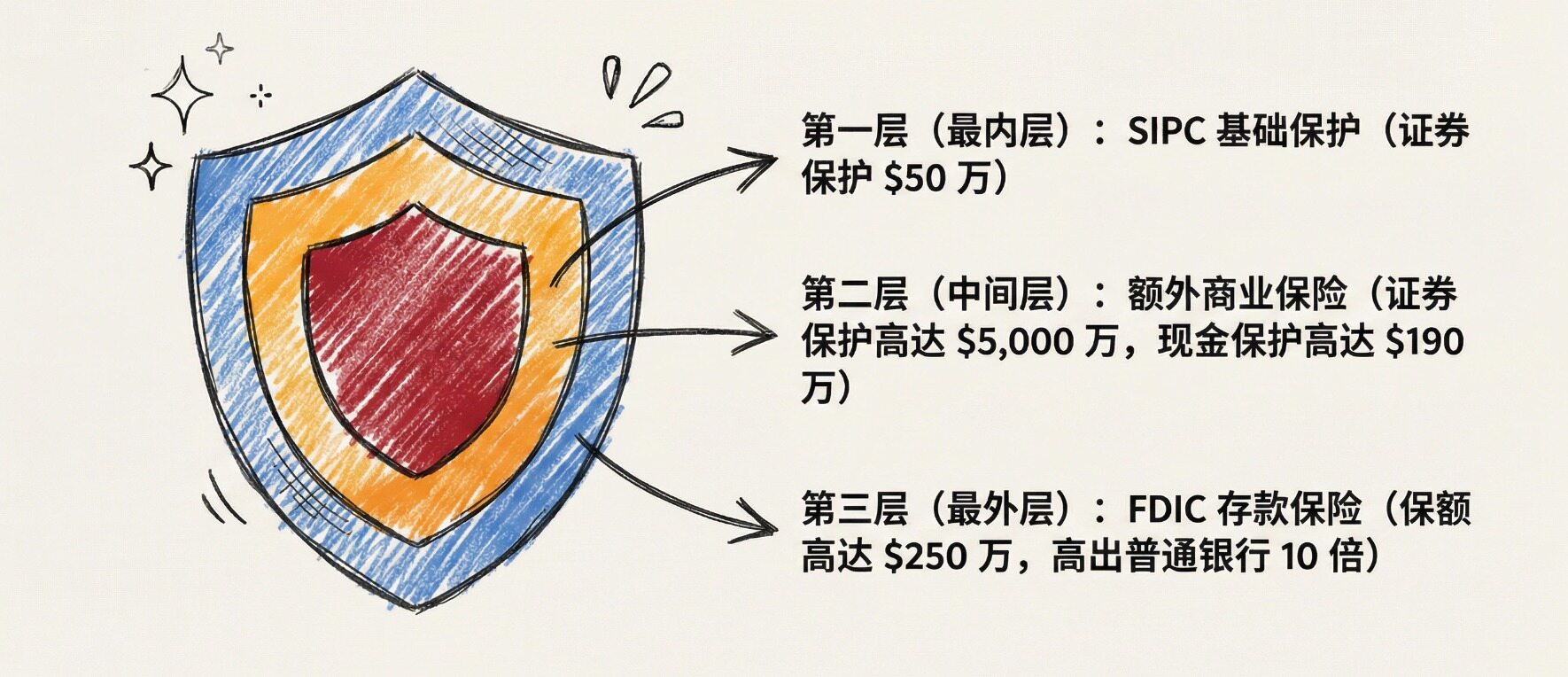

4. 信頼感の構築

4.1 コンプライアンスとセキュリティの裏付け:従来金融の安全網を活用

ユーザーが数十年分の退職金を安心して預けられるようにするため、Robinhoodは巧みに従来金融の安全網を活用して、自らの革新的な製品に裏付けを与えました。

- SIPC保護と追加保険:RobinhoodはそのSIPCメンバーとしての立場(50万ドルの基礎保護を提供)を強調し、さらに商業保険を追加購入して、各顧客に最大5,000万ドルの証券保護と190万ドルの現金保護を提供しています。

- FDIC預金保険:Cash SweepとRobinhood Bankingを推進する際、プラットフォームは複数の銀行と提携することで、ユーザーに最大250万ドルのFDIC預金保険を提供し、普通の銀行の25万ドルという標準保証額を大幅に上回ります。

この「従来の銀行よりも安全」というナラティブ戦略は、若いユーザーが新興Fintechプラットフォームに対して抱く信頼への疑念を大幅に払拭しました。

5. 運営コスト構造

Robinhoodが3%のIRAマッチングと250ドル上限の投資顧問手数料を提供できるのは、LTVへの自信だけでなく、従来機関をはるかに上回る人件費効率と基盤技術コストに由来しています。

5.1 技術駆動型の自動化と高い人件費効率

Robinhoodには大規模なオフライン店舗網や財務アドバイザーチームはありません。そのすべての投資顧問サービス(Robinhood Strategiesが推奨するETFポートフォリオなど)は高度に自動化されており、アルゴリズムモデルに依存した資産配分とリバランスが行われます。

この「軽資産」モデルは驚異的な人件費効率をもたらしました。公開データによると、2025年末時点でRobinhoodの従業員総数は約2,900人です。年間45億ドルの収益で計算すると、その一人あたり創出収益は155万ドルに達します。これに対し、数万人の従業員を抱える従来の金融大手の一人あたり創出収益は、この数字の半分以下であることが多いです。

5.2 限界費用逓減:自社開発清算システムの威力

Robinhoodは早くも2018年に、サードパーティの清算機関(Apex Clearingなど)への依存から脱却し、自社開発の清算システムを構築しました。このインフラ投資は、資産規模が爆発的に拡大した2025年に巨大な運営レバレッジを発揮しました。

AUCが1,930億ドルから3,240億ドルに急増したとき、清算システムが自社開発で高度に自動化されているため、追加取引や資産振替を処理する限界費用はほとんど無視できるほどでした。マクロトレンドデータによると、Robinhoodの2025年全年の運営費用は23.79億ドルでした。収益が52%急増したにもかかわらず、運営費用の増加は比較的抑制可能であり、これが直接的に年間GAAP純利益19億ドル達成と、調整後EBITDA利益率の大幅な向上につながりました。

6. ユーザープロファイルの変遷

Robinhoodの資産運用事業成功の核心的な原動力は、その若いユーザー層の投資行動における深い変革にあります。

6.1 若年化するユーザーベース:構造的優位性

ARK Investの調査によると、Robinhoodのユーザー層において、Z世代とミレニアル世代の割合は63%に達し、この割合はCharles Schwabではわずか14%、Vanguardでも比較的限られています。Robinhoodユーザーの年齢中央値は約32〜35歳(2025年データ)である