AI半導体はまだ上昇中、なぜ資金は設備株を捨て始めたのか?

- 核心的な見解:AI半導体の上昇相場は終わっていないが、資金は分散し始めており、買い手はTSMC、TXN、メモリ、AMDを好み、設備株やインテルにはより慎重な姿勢を見せている。焦点は、TSMCが2026年の成長見通しと設備投資に関するシグナルを上方修正できるかどうかに当たっており、これが設備株の期待に直接影響を与える。

- 重要な要素:

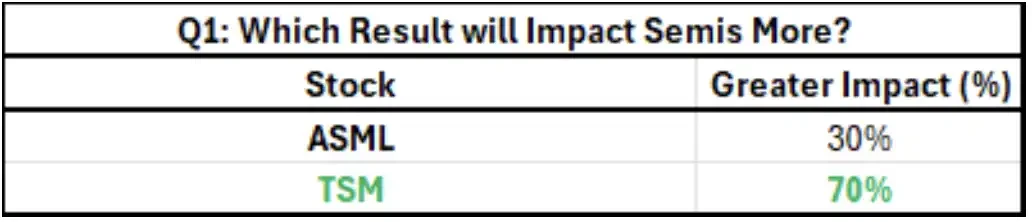

- TSMC vs. ASML:回答者の70%が、TSMCの業績がセクター全体に与える影響はより大きいと考えている。なぜなら、TSMCはAI関連収入と設備株の受注予想を結びつけるからだ。

- TSMCの見通し:買い手は、2026年の売上高成長率ガイダンスが現在の30%から35%以上に引き上げられる可能性があると予想しており、一部は40%近くまでを想定している。設備投資に関するシグナルがカギとなる。

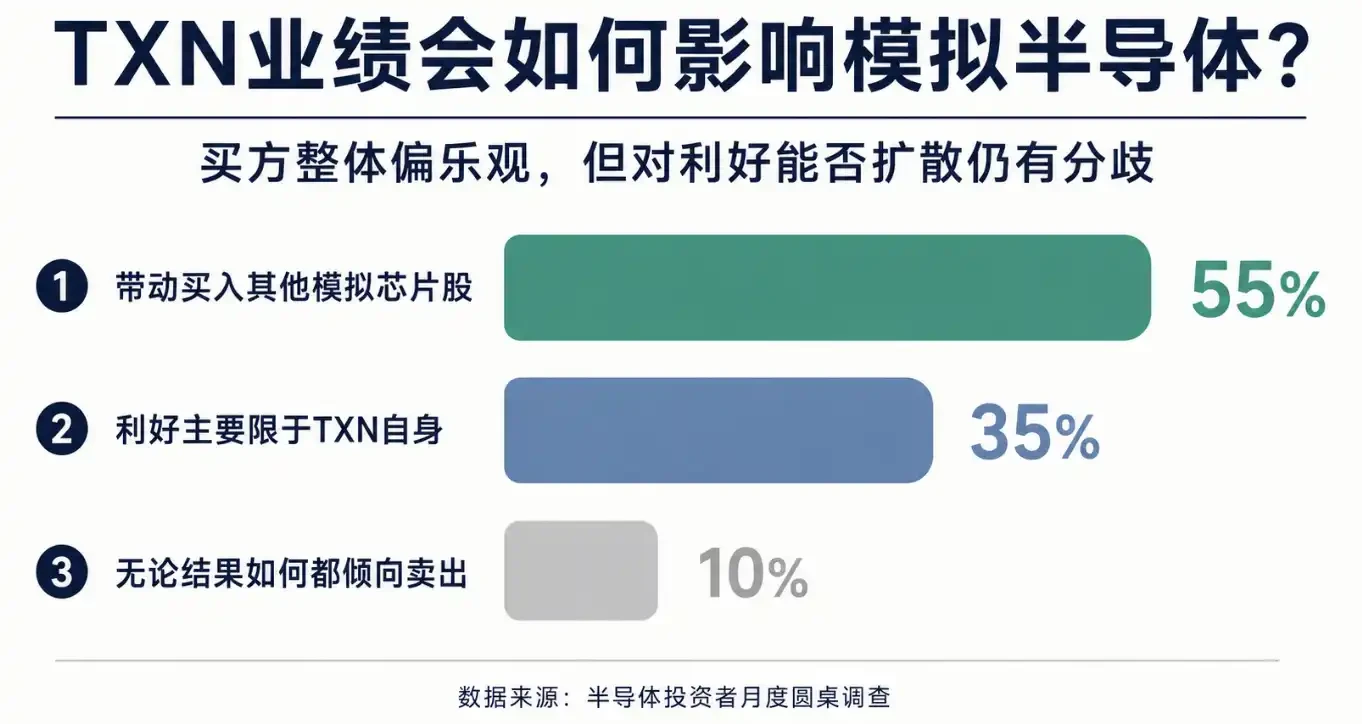

- TXNによるアナログ株への波及:回答者の55%が、TXNの業績が良好であれば他のアナログ株にも波及効果があると見ており、TXNの四半期売上高の前期比成長率が9~10%に上方修正され、粗利益率も改善すると予想している。

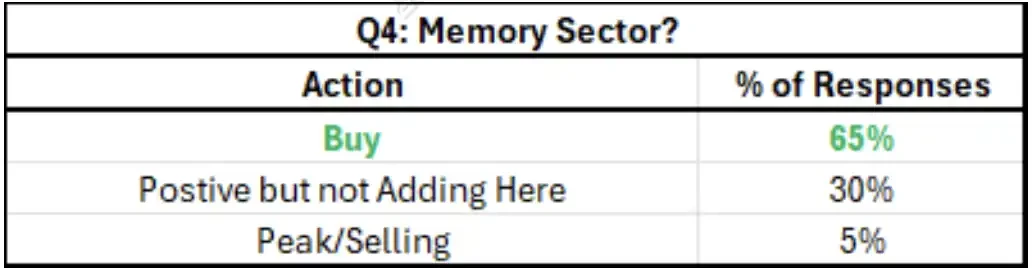

- メモリに対する強気な見方が集中:回答者の65%がメモリを買いと回答し、需要が2027年上半期まで続くことや、長期契約による受注の透明性向上を期待している。ただし、HBMのスペックダウンに関する噂はリスク要因である。

- AMD vs. インテル:回答者の50%が、AMDのAI関連活動に関する結果は強気方向に傾くと予想しており、その理由として2026年の収益モデルが構築しやすいことを挙げている。一方、インテルはファウンドリ事業で成功への道筋を示す必要がある。

TL;DR

- 半導体投資家を対象としたラウンドテーブル調査によると、資金はTXN、メモリ、そしてAMDをより選好し、装置株とIntelに対してはより慎重な姿勢が見られる。

- 回答者の70%が、ASMLよりもTSMCの業績がセクター全体に大きな影響を与えると回答。焦点は2026年の収益成長率と設備投資に当てられている。

- TXNとメモリに対する楽観論は強いが、装置株の受注、HBMに関する噂、Intelのファウンドリ事業には依然として不透明感が残る。

半導体投資家を対象とした月次ラウンドテーブル調査によると、AI半導体バブルはまだ終わっていないものの、資金の選好は明らかに二極化している。TSMC、テキサス・インスツルメンツ(TXN)、メモリ、AMDはより積極的なポジションに置かれ、半導体装置株とIntelはより多くの疑問視に直面している。

この調査のタイミングは非常にデリケートだ。TSMCの公式カレンダーによると、同社は7月16日に2026年第2四半期の業績発表会を開催する。テキサス・インスツルメンツは、7月22日東部夏時間午後3時30分に第2四半期決算電話会議を開催すると発表している。AMDの公式カレンダーによれば、Advancing AI 2026イベントは7月22日から23日にかけて開催され、4月の発表で言及された旗艦グローバルAIイベントのライブ配信は7月23日に行われる。

短期資金が見たいのは、単なる「AI需要は強い」という言葉ではなく、各社がそのAI需要を収益成長率、設備投資、粗利益率、顧客、受注にどれだけ落とし込めるかということだ。

調査で最も直接的な意見の相違は、TSMCとASMLの間に見られた。回答者の70%がTSMCの業績が半導体セクター全体に与える影響が大きいと回答し、ASMLを選んだのは30%だった。この結果は、買い手が今、AI需要が最終的にどれだけのウェハファウンドリ収益と設備投資に変換されるかをより重視しており、リソグラフィ装置の受注動向だけに注目しているわけではないことを示している。

TSMC対ASMLの影響力投票:TSMC 70%、ASML 30%。

TSMCが今週の半導体セクター最初のプレッシャーテストに

TSMCがASMLよりも優先され評価されるのは、AI収益の成長と装置株の受注期待という2つの要素を同時に結びつけるからだ。

調査における買い手の予想は、TSMCが2026年の売上成長見通しを従来の30%以上から35%以上に引き上げる可能性があり、回答者の中には前年同期比40%近い成長を予想する者もいる。AI売上高の5年間の年間平均成長率(CAGR)も上方修正される可能性があり、これまでの市場の議論レンジは50%台中盤から後半だった。

これらの数字は、投資家のAI半導体需要の持続性に対する判断に直接影響を与える。TSMCがより高い成長を確認すれば、市場はAIサーバー、先端プロセス、先進パッケージングへの需要が続いていると信じやすくなる。もし会社が従来の表現を維持するだけなら、短期的には「十分に強くない」と見なされる可能性もある。

よりセンシティブなのは設備投資だ。TSMCがこれまでに示した2026年の設備投資予算は520億~560億米ドル。市場が今聞きたいのは、経営陣がさらに明確な中期設備投資計画を示すかどうかだが、これはあくまで買い手側の期待であり、確定した計画ではない。

装置株への圧力もここに起因する。過去2週間で装置株は下落したが、その一因は、TSMCが十分に強力な中期設備投資シグナルを発さなかった場合、装置株に織り込まれていた受注期待が下方修正される可能性があると投資家が懸念したことにある。

ASMLには好材料がないわけではない。近年の株価下落により、バリュエーション圧力はいくらか解放されている。しかし、調査における買い手側のハードルはすでに高く、2026年のEUVリソグラフィ装置出荷台数は100台以上と予想されている。ASMLにとって、業績発表のプレスリリースだけでは不十分で、電話会議やその後のコミュニケーションにおける受注、顧客、2026年のペース感がより重要になる。

TXNはアナログ半導体を牽引すると期待

アナログ半導体において、テキサス・インスツルメンツはより明確な楽観視のアンカーとなっている。

調査によると、回答者の55%が、テキサス・インスツルメンツの業績が良好であれば、他のアナログ半導体銘柄の買いを誘発すると考えている。35%は、その好影響は主にテキサス・インスツルメンツ自身に限られると回答。結果がどうであれ売却すると答えたのはわずか10%だった。

テキサス・インスツルメンツの業績波及効果予想:55%が他のアナログ半導体株の上昇を牽引すると回答、35%は影響はTXNに限定、10%は売却意向。

買い手が期待しているのは、単一四半期の売上が少し良いということではなく、アナログ半導体の需要、価格、粗利益率が同時に改善する可能性だ。

調査における市場予想では、テキサス・インスツルメンツの第3四半期売上高の前期比成長率コンセンサスは約7%で、通常の季節要因による5%を上回っている。一部の買い手は、この数字が9%~10%に上方修正される可能性があると考えている。粗利益率については、市場コンセンサスは約60.25%、シティの予想は60.5%であり、強気の投資家は依然として上方サプライズの余地を待っている。

この見方を支える主な要因は3つある:複数回の値上げが徐々に財務諸表に反映されていること、設備稼働率が改善していること、そして800V技術関連の需要がより有利なタイミングに入っていることだ。アナログ半導体にとって、売上回復と粗利益率改善が組み合わされば、その利益弾力性は単なる出荷回復よりも顕著になる。

限界も明確だ。テキサス・インスツルメンツの好業績がアナログ半導体セクター全体に波及するかどうかは、需要改善が十分に広範であるかどうかにかかっており、同社自身の価格設定、生産能力、製品構成が優れていることだけではない。回答者の35%は依然として、好影響は主にテキサス・インスツルメンツに限られる可能性があり、アナログセクター全体としての強気コンセンサスは形成されていないと考えている。

メモリの買い圧力は集中しているが、HBMの噂は依然として攪乱要因

メモリもまた、楽観論が集中するもう一つの領域だ。

調査によると、回答者の65%がメモリセクターへの買いを選択し、30%は前向きだが現状では追加購入せず、5%はすでに天井を打ったと考えている。この分布は、メモリが半導体セクター内で比較的コンセンサスが形成されつつあるものの、依然として買い手に好まれている方向性であることを示している。

メモリへの投資姿勢:65%が買い、30%が強気だが追加購入せず、5%が天井と判断。

楽観的な予想は、需要が2027年前半まで続く可能性があることに基づいている。長期契約も、メモリ企業に対する投資家の見方を変えつつある。顧客が長期契約を通じて供給を固定化すれば、メモリメーカーは需要、設備投資、フリーキャッシュフローに対する可視性が高まり、株主還元もバリュエーションに織り込みやすくなる。

また、調査では、一部のメモリ企業が発行済み株式の20%以上を自社株買いする可能性にも言及されている。この数字はサイクル銘柄にとって重要だ。なぜなら、メモリは過去、市場から「景気のピークは近いうちに反転する」としてディスカウントされてきたからだ。キャッシュフローがより安定し、自社株買いが明確になれば、従来のサイクル銘柄としての扱いだけではなくなる可能性がある。

しかし、メモリにも議論はある。回答者はNANDとDRAMをやや選好する一方、HBMの「スペックダウン」に関する噂には懐疑的だ。一つの見方としては、これは顧客とサプライヤーの間の交渉戦略に過ぎず、実際の需要悪化を示すものではないというものだ。もう一つのリスクは、ハイエンドHBMの仕様や価格設定が期待を下回った場合、メモリに対する楽観論が打撃を受けることだ。

AMDは2026年のストーリーを語りやすく、Intelはファウンドリを証明する必要あり

7月22日から23日にかけて開催されるAMDのAIイベントは、半導体資金の二極化におけるもう一つの焦点だ。

調査によると、回答者の50%はイベント結果に対し強気の見方を予想し、トレードでの買いを準備している。40%はポジティブだがややニュートラルと回答。失望売りを懸念するのは10%だ。

市場がAMDに期待する情報はいくつかある:CPUとGPUの総アドレス可能市場(TAM)の拡大、新規顧客の進捗、平均販売価格(ASP)の上昇、Xilinxの高粗利益率ビジネスの回復、そして2027年のTSMCによるファウンドリ支援。より直接的には、投資家はAMDが単なる「AI代替トレード」の二番手候補ではなく、2026年そして2027年に向けてより明確な収益と利益のシナリオを描けることを確認したいと考えている。

このことは、調査におけるIntelに対する態度の変化も説明する。買い手はAMDをより選好し、Intelに対しては慎重姿勢に転じている。その理由はIntelに全くチャンスがないからではなく、両社が語れるストーリーの難易度が異なるからだ:AMDの2026年の収益モデルは構築しやすいが、Intelの株価が大幅に上昇するには、市場が同社のファウンドリ事業の成功に対する確信をより強く持つ必要がある。

Intelの問題は依然として実行力にある。ファウンドリ事業が顧客の信頼を得るには、プロセス、歩留まり、納期、経済性のすべてにおいて実力を証明する必要がある。この道筋が明確でない限り、資金が引き続きAMDに流れるのも不思議ではない。

今回の半導体セクターにおける二極化の背景は明確だ:AI需要は依然として強いが、資金は無差別に全ての半導体資産を買っているわけではない。TSMCは成長と設備投資が依然として装置チェーンを支えられることを証明し、テキサス・インスツルメンツは値上げと稼働率がアナログ株を牽引できることを証明し、メモリは長期契約とHBM需要が単なる短期的なセンチメントではないことを証明し、AMDはAIの機会を顧客、販売価格、収益モデルに落とし込む必要がある。

短期的に最も問題が生じやすいのは、やはり期待がすでに高まっている部分だ。TSMCが十分に明確な中期設備投資シグナルを発さなければ、装置株は引き続き圧力を受ける可能性がある。HBMのスペックダウンの噂が単なる交渉上のノイズではないと確認されれば、メモリへの楽観論は冷めるだろう。Intelがファウンドリ成功に対する市場の信頼を高めることができなければ、買い手がAMDに傾くトレンドは続くだろう。