FALXのオンチェーン信用キュレーションは一体何をしているのか?

- 核心的見解:FALXは、FalconXのプライムブローカレッジ過剰担保ローンを、SPV、信用キュレーション、オンチェーンVaultなどの構造化メカニズムを通じて、オンチェーン固定収益資産に転換する資本形成システムであり、その収益源は複雑で、リスク構造は従来のDeFiレンディングとは著しく異なる。

- 重要要素:

- FALXの収益は、プライムブローカレッジの借り手が資本効率を得るために支払う資金調達コストに由来し、米ドル基準金利、デジタル資産担保の変動プレミアム、取引所間の調達プレミアム、PBサービスプレミアムを含む。

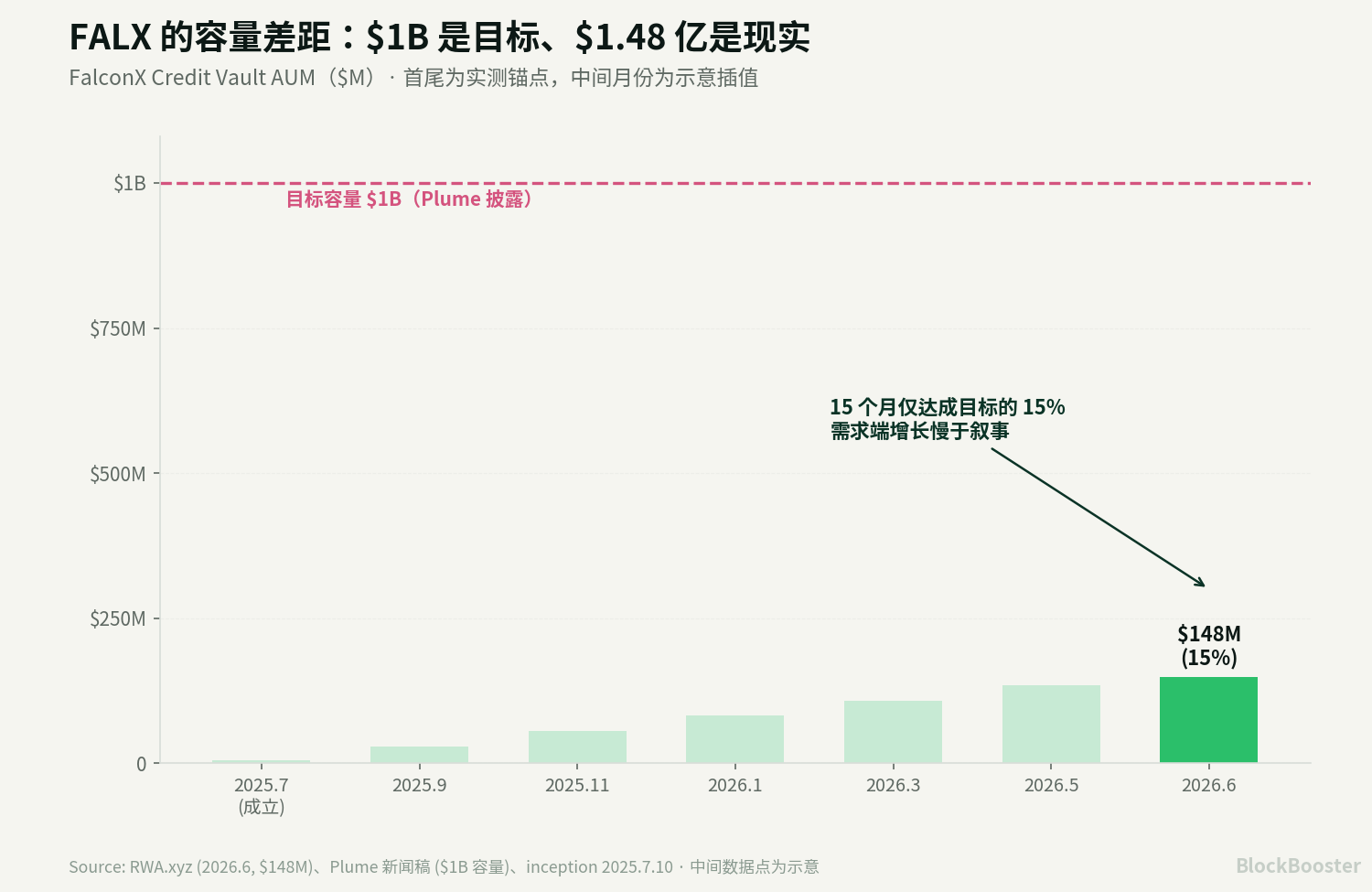

- 現在のFalconX Credit Vaultの総資産は約1億4800万ドルで、公表されている10億ドルの目標容量を大幅に下回っており、オンチェーン資金需要の成長が課題に直面していることを示している。

- M11 CreditはFALXにおいて重要な信用キュレーターの役割を担うが、2022年にMaple上でOrthogonal Tradingのデフォルト(約3600万ドル)が発生した際、借り手の自己申告データへの過度な依存と集中度の制御不能という不名誉な経歴がある。

- FALXの原資産は過剰担保ローンであり、FalconXのファーストロス資本拠出など多層的な保護措置が講じられており、そのリスク構造は2022年のMapleにおける無担保信用貸付とは本質的に異なる。

- FALX TokenはMorphoなどのDeFiプロトコルで二次担保として既に使用されており、これは資本効率を向上させる一方で、私募信用リスクをオンチェーンの清算システムに接続し、償還の殺到と価格下落の伝染リスクを引き起こす可能性がある。

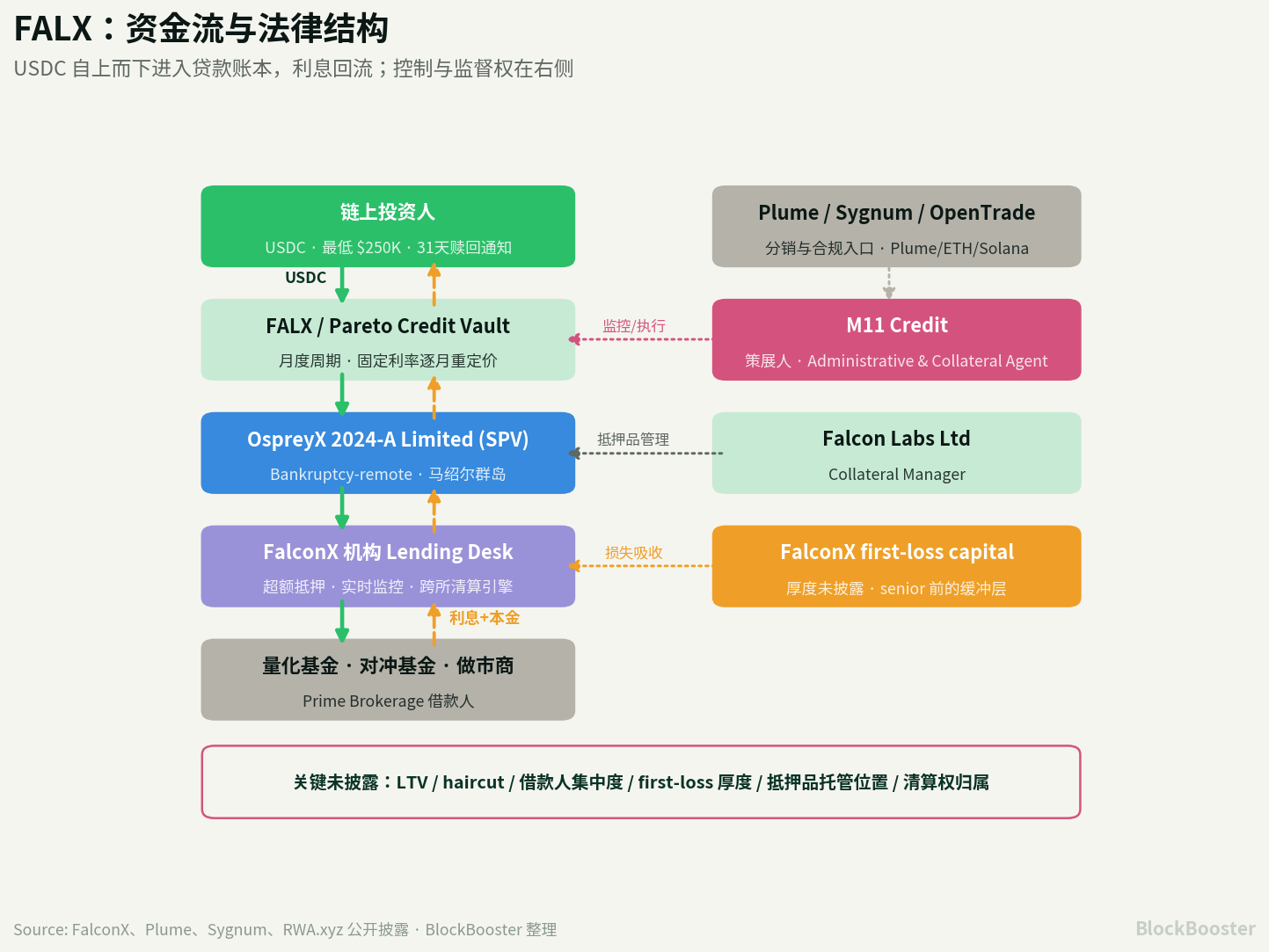

FALX は、プライムブローカレッジの貸付台帳をチェーン上の固定収益資産に加工する資本形成メカニズムです。

そのコア構造は次の通りです:

- FalconX が発行する担保付貸付

- → 貸付エクスポージャーが FalconX 管理の SPV に入る

- → Pareto がオンチェーン Credit Vault を提供

- → M11 Credit が信用キュレーター、管理代理人、担保代理人を務める

- → Plume / Ethereum / Solana などのチェーン上エントリーから投資家へ販売

1. FALX の本質

FALX は、オンチェーン上の仕組まれた信用ファシリティに近いものです。投資家は USDC を Pareto/FALX 関連の Vault に預け入れ、資金は FalconX 関連の倒産隔離 SPV に入り、その後 FalconX の機関向け信用枠を通じて、クオンツファンド、ヘッジファンド、マーケットメーカー、資産運用会社などの機関顧客に過剰担保貸付を実行します。

FalconX は 2025 年 3 月に Structured Credit Facility を発表し、FalconX 発行のローンを仕組まれた商品にパッケージ化しました。これにより投資家は Pareto の私募信用 Vault を通じてアクセスでき、M11 Credit がキュレーターを務めます。FalconX は、これを機関向け信用資産の形成プロセスをチェーン上の資本に接続するものと位置づけています。

2026 年 6 月 30 日、Plume は FALX Structured Credit Facility のローンチを発表しました。Plume の開示によると、この Vault は Pareto がインフラを提供し、M11 Credit がキュレーションを行い、資金は FalconX 管理の SPV に入ります。原資産は FalconX Prime Brokerage プラットフォームが発行する過剰担保貸付です。このファシリティは約 10 億ドル規模に拡張可能とされています。

つまり、Plume 上の FALX は、FalconX/Pareto/M11 による既存の仕組まれた信用ファシリティへの新たなエントリーポイントであり拡張であり、完全にゼロからの新しい資産プールではありません。

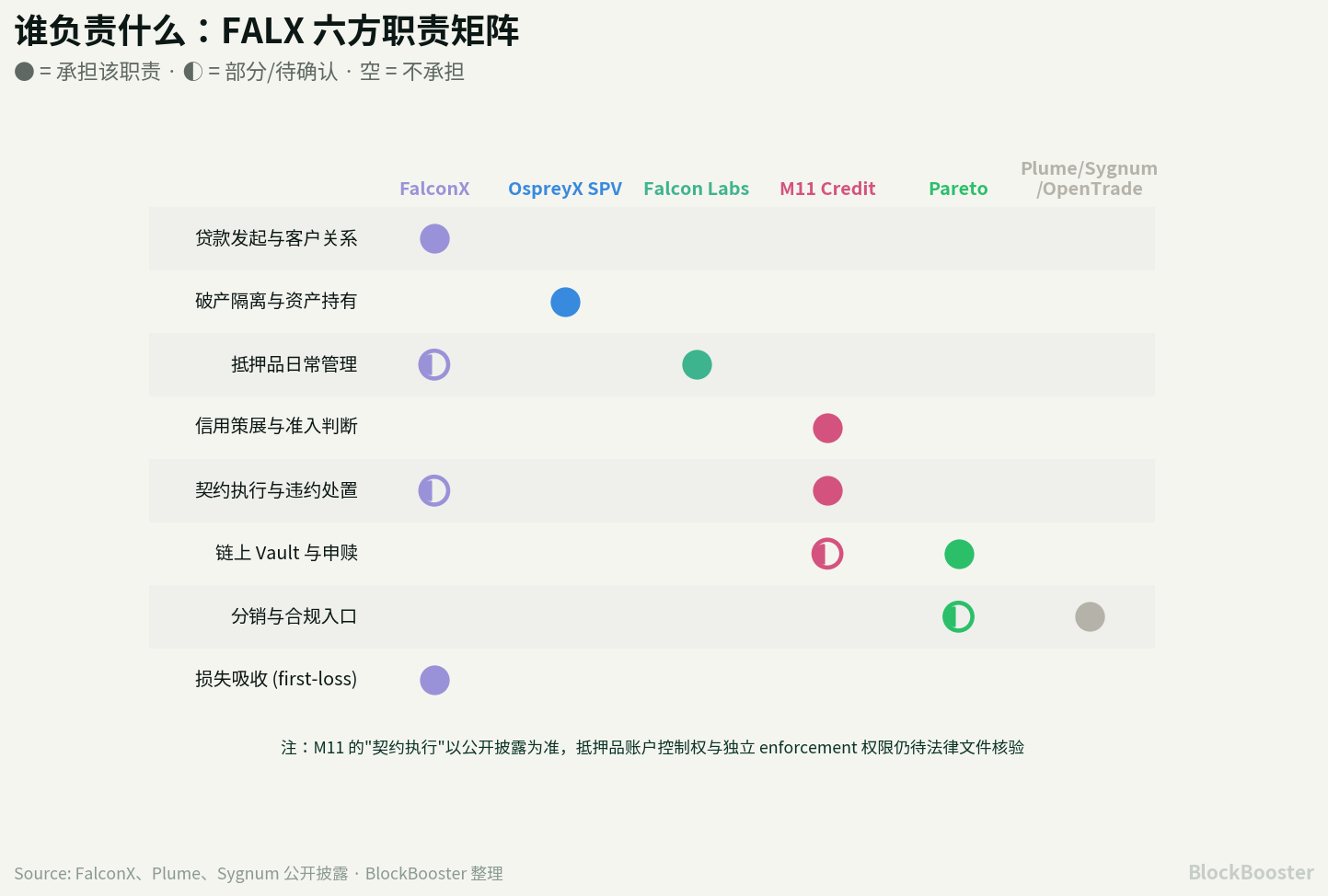

2. 資金の流れと参加者

主要な参加者は以下の6者です:

FalconX が 2026 年 6 月の説明で開示したところによると、Vault は OspreyX 2024-A Limited に貸付を行います。この SPV は破産隔離型に設計されており、投資家の資本と FalconX の会社バランスシートを分離します。Falcon Labs Ltd が担保管理者、M11 Credit が管理代理人兼担保代理人を務め、FalconX がファーストロス資本を提供します。

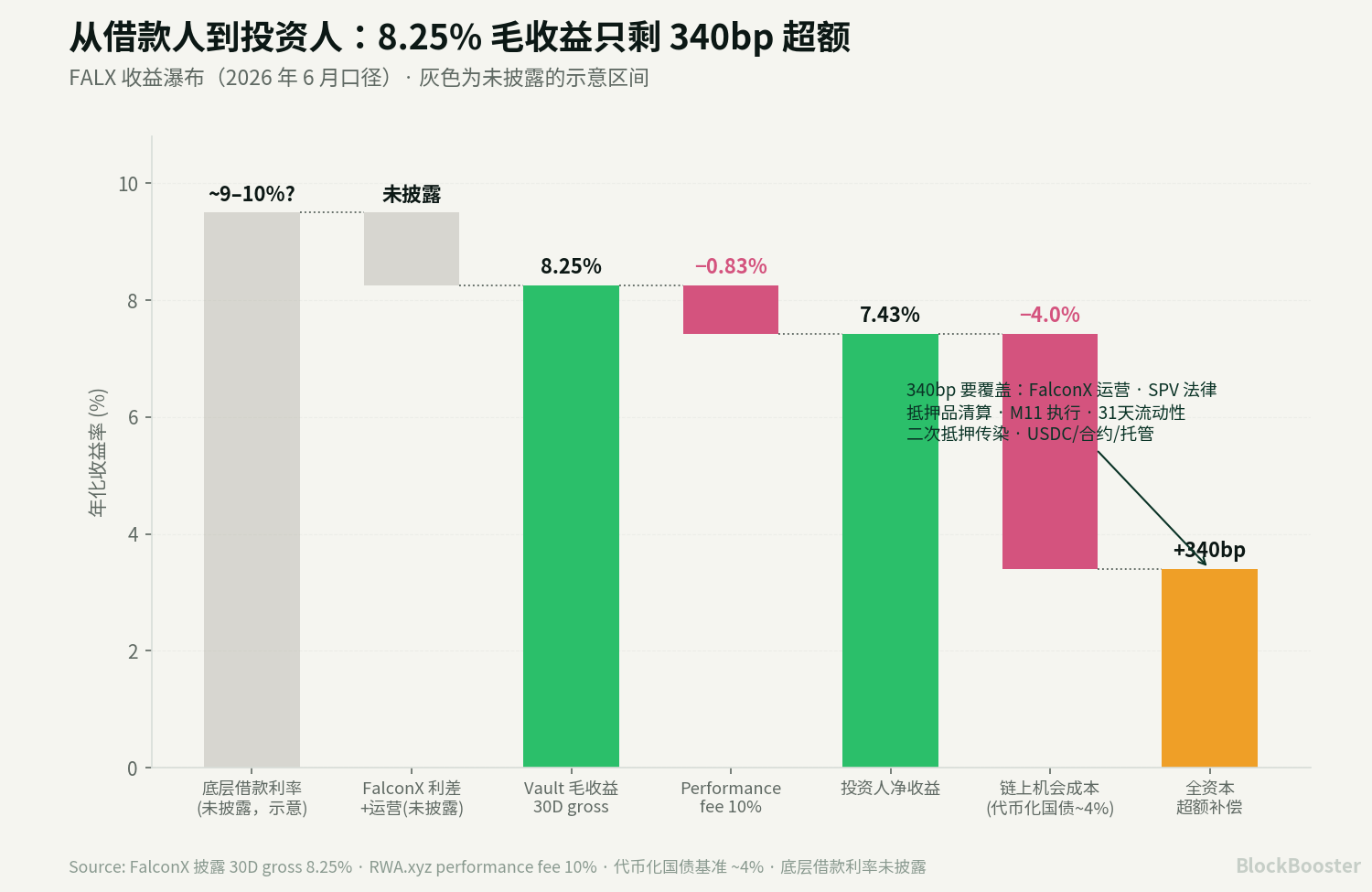

3. 収益の支払い元

FALX の収益は、プライムブローカレッジの借り手が資本効率を得るために支払う資金調達コストです。

FalconX の融資業務は、マージンローン、フレキシブル決済、OTC レンディング、DMA クレジット、プライムブローカレッジ financing、仕組商品、イールド生成などのシナリオをカバーしています。

この商品リストは、FALX の原資産キャッシュフローが、複数の取引所、複数の担保、複数の決済サイクルにわたる資本管理のための総合的な資金調達ニーズに由来することを示しています。

したがって、FALX の収益は次の4つのプレミアムから生じます:

- 米ドル基準金利;

- デジタル資産担保のボラティリティプレミアム;

- 即時流動性およびクロス取引所スケジューリングプレミアム;

- プライムブローカレッジサービスのプレミアム。

これにより、FALX を単純に Aave USDC の供給金利と比較できない理由も説明できます。Aave はオンチェーン上の過剰担保、アルゴリズム金利、公開プールです。FALX は機関向けプライムブローカレッジの融資ポートフォリオであり、FalconX、SPV、M11、担保執行、および原資産顧客ポートフォリオのリスクを負っています。

4. 収益の尺度

FalconX の開示:

- 基準収益 = FalconX 開示の 30D グロス利回り 8.25%

- パフォーマンスフィー 10% を差し引く

- 投資家の概算ネット収益 ≈ 7.4%

次のステップは超過収益の計算です。チェーン上の USDC 投資家にとって、最も関連性の高い機会費用は、トークン化国債、BUIDL 型マネーマーケット商品、Aave USDC など、チェーン上で入手可能な低信用リスク収益です。FalconX 自身が記事で Aave USDC の 3.26% と比較しています。トークン化国債がおおよそ 4% 前後であることを考慮し、本稿ではチェーン上資金の機会費用を 4% とします。

すると:

- FALX ネット収益 約 7.4%

- − チェーン上 USDC 低リスク機会費用 約 4.0%

- = 超過補償 約 3.4%

この 340bp は以下をカバーする必要があります:

- FalconX の運用リスク;

- SPV の法的リスク;

- 担保の清算リスク;

- M11 の執行リスク;

- 31 日間の償還通知による流動性ディスカウント;

- DeFi での二次担保化による感染リスク;

- USDC、コントラクト、クロスチェーン、カストディのリスク。

5. FALX のキャパシティの現実

Plume は FALX の現在のキャパシティが約 10 億ドルまで拡張可能であると開示しています。

FalconX は 2025 年 3 月に、2024 年の融資実行額が 25 億ドルに達したと開示しており、FalconX に融資実行能力がないわけではないことを示しています。

しかし、RWA.xyz の現在のページでは、FalconX Credit Vault の総資産は約 1.48 億ドルと表示されています。

ここに重要なシグナルがあります:2025 年 3 月の SCF 発表から 2026 年 6 月までに、Vault の AUM は約 1.48 億ドルで、目標キャパシティ 10 億ドルの約 15% に過ぎません。これは、チェーン上の資金がこの種の商品に対する需要を拡大するのが容易ではないことを示しています。

キャパシティは5つの層に分解する必要があります:

- 法的および契約上のキャパシティ:SPV と Vault が理論的にどれだけ対応できるか;

- 融資実行キャパシティ:FalconX の全機関融資需要の規模;

- 適格融資キャパシティ:LTV、担保、借り手の集中度、誓約条項の基準を満たす融資の量;

- 目標収益キャパシティ:投資家のネット収益 7%~8% の下で、借り手はいくら借り入れる意思があるか;

- 投資家需要キャパシティ:チェーン上の資金が、最低投資額 250,000 USDC、31 日間の償還通知、複雑な信用リスクを受け入れる意思があるか。

6. M11 の役割

6.1 FALX における M11 の価値

FalconX は、M11 が Vault キュレーターであり、報告、エポックサイクル、申込・償還リクエスト、信用評価、融資の誓約条項の執行、リアルタイムのリスクモニタリングを担当すると開示しています。

Plume も M11 Credit がキュレーターの役割を務めると開示しています。

Sygnum は M11 Credit が管理代理人兼担保代理人であると明確に開示しています。

これは M11 が単なる販売代理店ではないことを示しています。M11 は信用商品において最も重要な中間層を担っており、投資家に代わって資産がプールに入る資格があるかを判断し、融資サイクル中に発行体と借り手を監督します。

6.2 M11 の過去の汚点

M11 は、2022 年に Maple で起きた失敗例と併せて評価する必要があります。2022 年 12 月、Orthogonal Trading が Maple で約 3,600 万ドルの債務不履行を起こし、そのうち約 3,100 万ドルは M11 管理の USDC プール、約 500 万ドルは M11 管理の wETH プールからのものでした。これにより、M11 USDC プールの残存投資家は約 80% の損失を被りました。

M11 自身の説明でも、Orthogonal が FTX 暴落後に財務状況を著しく誤って報告し、12 月 3 日になるまで損失が以前の主張よりはるかに大きいことを開示せず、そのために返済不能に陥ったことを認めています。M11 は、Orthogonal が以前、書面および口頭で継続的に FTX エクスポージャーは限定的であると主張しており、これが M11 の信用リスク管理能力に深刻な影響を与えたと述べています。

この事例は4つの問題を浮き彫りにしました:

- 借り手の自己申告データへの過度な依存:借り手が意図的に隠蔽した場合、キュレーターがタイムリーに発見できるとは限らない;

- 集中度の制御不能:M11 の USDC プールは 2022 年 12 月までにローンの約 80% が Orthogonal に集中していたが、その比率は 8 月末には約 14% だった;

- プールカバーの保護が不十分で評価に問題あり:M11 が管理する3つのプールのプールカバーはほぼ枯渇し、不良債権のごく一部しかカバーできなかった。同時に、Maple のネイティブトークン MPL はリスクイベント中に大幅に下落した。この背景にある教訓は、ファーストロス/保険が主に関連するガバナンストークンで評価されている場合、リスクイベント発生時に保険資産と被保険資産が同時に縮小する可能性があるということです;

6.3 FALX と 2022 年の Maple の本質的な違い

2022 年の Maple/M11 の問題は、本質的には無担保/低担保の機関信用貸付でした。これは、借り手のバランスシート、取引所エクスポージャー、財務状況の開示に依存していました。借り手が嘘をつけば、チェーン上の透明性だけではチェーン外の資産の穴を自動的に発見できません。

FALX の構造は異なります。これはプライムブローカレッジの過剰担保貸付であり、FalconX はリアルタイムの担保モニタリング、自動マージンコール、クロス取引所清算エンジン、およびファーストロス資本の提供を開示しています。

7. 損失の滝:誰が最初に損失を被るか

少なくとも3層の保護が開示されています:

FALX

- 原資産貸付は通常過剰担保;

- FalconX はファーストロス資本を提供;

- M11 は管理代理人兼担保代理人として独立した監督を提供。

理想的な損失の滝は次のようになるべきです:

- 担保の超過部分

- → 借り手による追証

- → 担保の清算

- → FalconX のファーストロス/エクイティトranche

- → その他の劣後保護

- → 優先投資家の元本損失。

しかし、公開情報では各層の具体的な厚みは開示されていません。

8. 償還殺到と二次担保リスク

FALX の基本条件は、月次サイクルと 31 日間の償還通知です。RWA.xyz によると、FalconX Credit Vault には 31 日間の償還通知期間があり、10% のパフォーマンスフィー以外に管理、申込・償還、出入金の手数料はかかりません。

これは ALM(資産負債管理)の問題を引き起こします。投資家は 31 日間の通知期間、原資産貸付も月次ロールですが、もし某月に投資家が 50% の集中償還を要求した場合、SPV は FalconX に貸付台帳の早期圧縮を要求するのか、償還を順番待ちさせたりゲートを設定するのか、あるいはセカンダリーマーケットが引き受けるのか。公開資料はこの問いに十分に答えていません。

さらに重要なのは、FALX がすでに DeFi の二次担保層に参入していることです。FalconX Credit Vault Token は Morpho 上の重要な RWA 担保の一つとなっています。Gauntlet も FalconX Levered RWA Strategy を立ち上げ、FalconX CV トークンを担保に USDC を借り入れ、さらに多くの CV トークンを購入しています。

これにより、新たな伝達連鎖が形成されます:

- FALX トークンが Morpho の担保として使用される

- → 市場圧力下で FALX トークンのディスカウント