Bernstein Interpretation: TSMC's Target Price Set at 2,780 NTD, Can CoWoS and N2 Take Over?

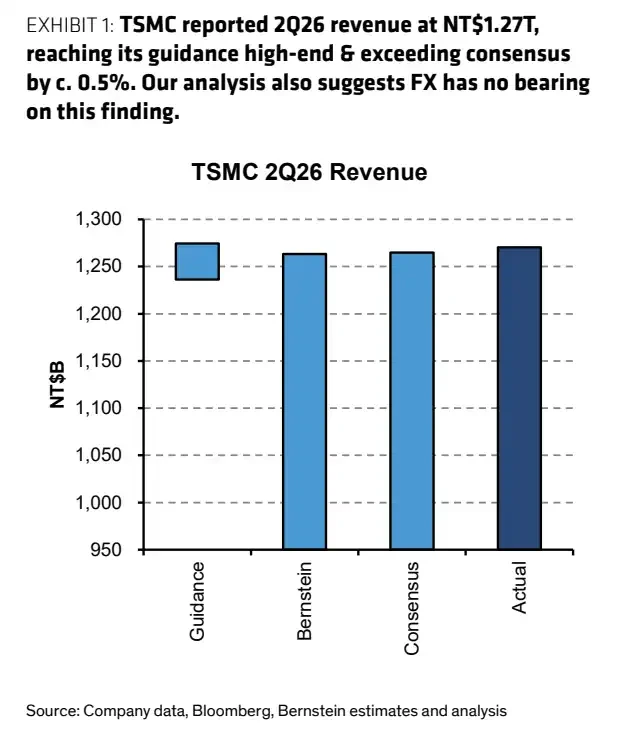

- Core Viewpoint: TSMC's Q2 2026 revenue was 1.27 trillion New Taiwan Dollars, a year-on-year increase of 36%. AI demand continues to materialize, but the high valuation needs to be supported by gross margins and capacity expansion. Customers seeking second sources and geopolitical risks constitute upward pressure.

- Key Factors:

- Q2 revenue is approximately 39.6 billion USD, near the upper end of the guidance range. June monthly revenue increased 67.9% year-on-year, indicating AI orders are converting into actual revenue.

- Bernstein maintains a target price of 2,780 NTD, based on about 20 times forward P/E ratio. The current stock price of 2,440 NTD has already priced in the AI dividend in advance.

- Capital expenditure is expected to be 56 billion USD in 2026 and reach 68 billion USD in 2027. CoWoS capacity is planned to increase to 195,000 wafers per month by the end of 2027, focusing on AI capacity bottlenecks.

- The market is watching the earnings call on July 16th: whether gross margins can remain high, the progress of the N2 process ramp-up, and the impact of high-intensity investment on profit margins.

- Competitive risk comes from customers seeking second sources (e.g., Samsung, Intel). Although it is difficult to shake TSMC's leading position in the short term, it may weaken its pricing flexibility.

TL;DR

- TSMCの2026年第2四半期の売上高は約1.27兆台湾ドル、6月は前年同月比67.9%増と、AI需要は依然として顕在化している。

- バーンスタインは目標株価2780台湾ドルを維持。同社のモデルは、高額な設備投資でより多くのAI生産能力を獲得することに賭けている。

- 高いバリュエーションを維持するには粗利益率の継続的な改善が必要であり、顧客によるセカンドソースの模索や地政学的リスクが依然として上値余地を抑制する可能性がある。

TSMCの第2四半期の売上高は約1.27兆台湾ドルで、前期比約12%増、前年同期比約36%増となり、同社が以前に示した米ドル建て売上高ガイダンスの範囲内で、中央からやや上振れ着地した。TSMCのウェブサイト上の月次売上高によると、6月単月の売上高は4426.80億台湾ドルで、前期比6.2%増、前年同月比67.9%増となった。

このデータセットにより、市場は引き続き「AIチップ、先端プロセス、先端パッケージングへの需要が依然として供給を上回っている」という方向性に賭けている。バーンスタインは最近、TSMCのアウトパフォーム評価を維持し、目標株価を2780台湾ドルとしている。7月13日の台湾株式市場終値2440台湾ドルと比較すると、この目標株価にはまだ上昇余地があるものの、投資家が今後より注目するのは四半期ごとの収益ではなく、生産能力、粗利益率、そしてN2プロセスの立ち上げ状況である。

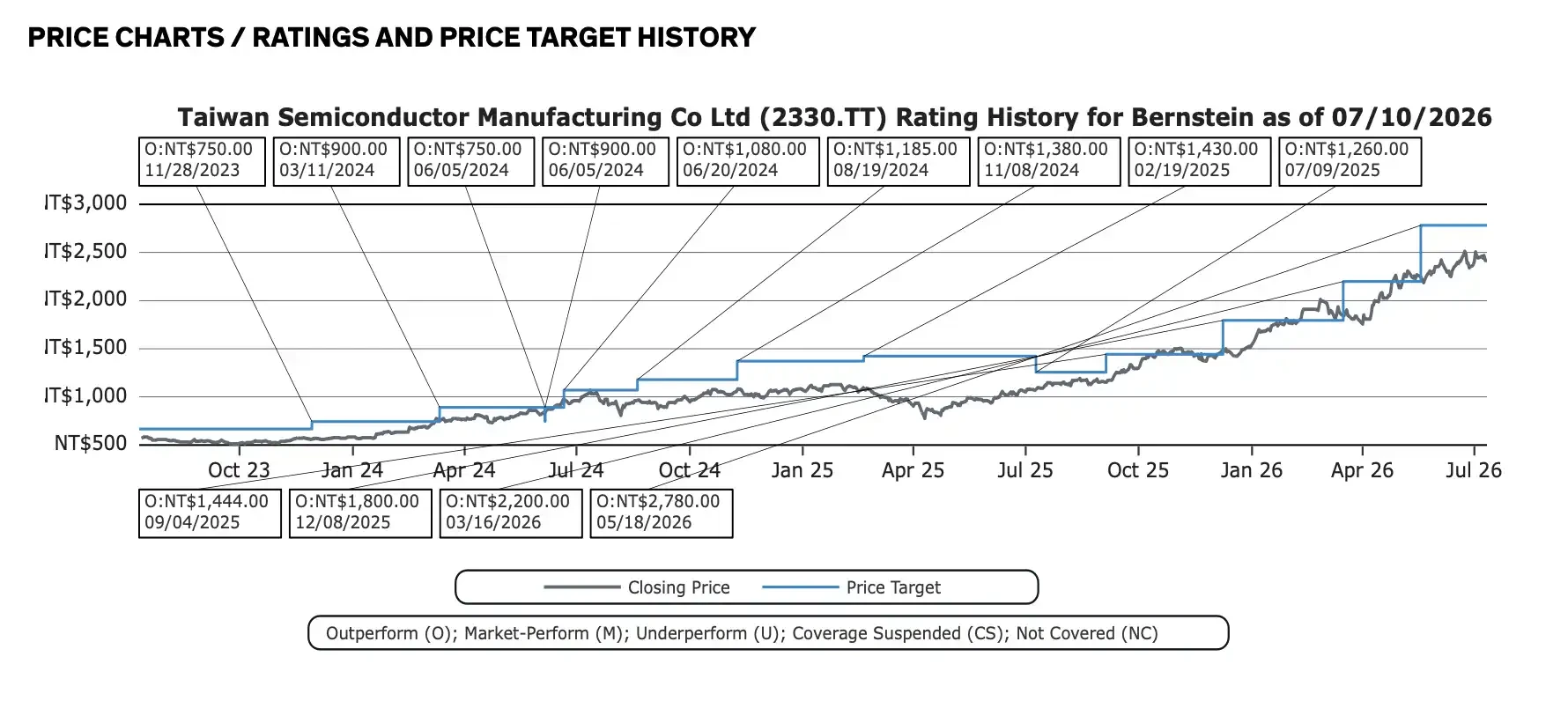

バーンスタインがTSMCの目標株価を引き上げ

TSMCは7月16日に第2四半期の決算説明会を開催する。第2四半期の売上高は既に開示されており、焦点は経営陣が通期需要見通し、先端パッケージング増産、2026年から2027年の設備投資計画、そして高水準の投資負担が粗利益率に圧力をかけ始めるかどうかをどのように更新するかに移る。

第2四半期売上高はガイダンスの中央からやや上振れ、6月は前年同月比約68%増

第2四半期の売上高1.27兆台湾ドルは、このレポートで最も直接的な数字である。同社が以前に示した第2四半期の米ドル建て売上高ガイダンスは390億~402億米ドルで、為替レートは31.7と想定されていた。この基準で計算すると、第2四半期の売上高は約396億米ドルとなり、ガイダンス範囲内で中央からやや上振れ着地となる。

6月単月の売上高は4426.80億台湾ドルで、5月の4169.75億台湾ドルから増加した。上半期の売上高合計は2.404兆台湾ドルで、前年同期比35.6%増となった。これは、先端プロセス向け受注とAI関連需要が、資本市場の期待に留まらず、実際の収益に転換され続けていることを示している。

2Q26売上高比較棒グラフ。実績は約1.27兆台湾ドルで、一部の市場予想を上回り、会社ガイダンス範囲内に収まった。

利益率は別の注視点である。ソースレポートでは第2四半期の粗利益率を約65%と予想しているが、TSMCが公式に示したガイダンスは65.5%~67.5%である。決算発表前の時点では、より保守的な表現として、市場は依然としてTSMCの粗利益率が高水準で推移すると予想しているが、最終的な数字は7月16日の決算発表を待つ必要がある。

ファウンドリにとって、粗利益率が高水準を維持できるかどうかは、先端プロセスの構成比、工場稼働率、減価償却負担、顧客の価格交渉力に依存する。TSMCの現在の強みは、AIおよびハイパフォーマンス・コンピューティング(HPC)需要が、より高い設備投資の吸収を引き続き支援している点にある。

560億米ドルの設備投資でAI生産能力を獲得

TSMCのバリュエーションが維持されるかどうかは、第2四半期の売上高が予想をどれだけ上回ったかだけでなく、AI需要を実際に提供可能な生産能力に変換できるかどうかにかかっている。

バーンスタインのモデルは、TSMCの2026年の設備投資を560億米ドル、2027年にはさらに680億米ドルに増加すると予想している。この規模は2つの圧力を反映している。先端プロセス需要の継続的な増加と、先端パッケージングの生産能力が依然としてAIチップ供給のボトルネックとなっていることだ。

ソースレポートの基準では、CoWoSの生産能力は2026年末までに月産13.5万枚、2027年末までに月産19.5万枚に達すると予想されている。NVIDIA、AMD、そして大手クラウド事業者の自社開発AIチップにとって、先端パッケージングの生産能力はチップの納期に直接影響する。ウェハー製造が完了しても、パッケージング工程が追いつかなければ、最終的な出荷は制限され続ける。

このため、市場はTSMCの設備投資ガイダンスを注視する。高額な設備投資は、一方で需要の強さを示すが、他方で減価償却費の増加とキャッシュフローへの圧力をもたらす。顧客が生産能力を確約し、先端プロセスの価格が維持できる限り、高投資は成長のための投資である。しかし、AI需要が減速すれば、高投資は逆に利益率を圧迫する。

N2プロセスも決算説明会の焦点となるだろう。先端プロセスにおけるTSMCの優位性は、依然として他ファウンドリとの差別化要因である。市場が確認したいのは、N2の立ち上げが計画通りに進んでいるか、顧客の導入が順調か、そして新プロセスのコスト圧力を価格と規模で相殺できるかどうかである。

目標株価2780ドルは低くない、株価は既にAIを織り込む

2026年7月13日時点で、TSMCの台湾株終値は2440台湾ドルだった。バーンスタインが提示する2780台湾ドルの目標株価は、約20倍の1年先予想PERに基づいており、一定の上昇余地を示している。

しかし、これはもはや低バリュエーションからのリバウンドを期待するストーリーではない。ソースレポートの基準では、現在の株価は約21倍のフォワードPERに相当する。市場は既に、AI需要、先端プロセスにおける優位性、高水準の粗利益率に対して高い価格を支払っている。

TSMCの株価は過去1年間上昇を続け、現在約2440台湾ドル、TTMリターンは86.5%に達する。

今後の株価は、業績の達成状況にさらに依存する。売上高、粗利益率、生産能力拡大が引き続き予想を上回る限り、高いバリュエーションは利益成長によって吸収可能である。しかし、設備投資が増え続ける一方で利益率が軟化し始めれば、投資家の現在のバリュエーションに対する許容度は低下するだろう。

過去12ヶ月間、TSMCのリターンは86.5%に達した。市場は同社を、AIインフラ拡大における中核的な受益者の一つと見なしている。中核的な資産であるほど、期待がやや冷え込んだ際にバリュエーション圧力を受けやすい。

セカンドソースの動きが活発化、だが当面はTSMCを代替困難

現時点の競争リスクは、TSMCのリーダーシップが揺らぐことではなく、生産能力逼迫下で顧客が代替手段を模索し始めていることである。

サムスンは最近、一部の4/5nmおよび8nmノードの新規顧客に対して約15%の値上げを実施し、AnthropicやMetaと2nm AIチッププロジェクトについて協議していると報じられている。インテルも、Google TPU関連の供給に関与する可能性があるとして市場の注目を集めているが、現時点の議論は主に先端パッケージングやEMIBなどの分野に限られており、これをすぐにウェハー受託生産(ファウンドリ)受注と同列に扱うことはできない。

これらのニュースが短期的にTSMCの収益に大きな打撃を与える可能性は低い。TSMCは、最先端プロセスの歩留まり、規模、顧客基盤において明らかな優位性を保っている。本当のシグナルは、先端プロセスと先端パッケージングの供給が長期的に逼迫した場合、大口顧客がより積極的にセカンドソースを模索するようになるという点である。

仮に代替手段の短期的な生産能力が限定的で、技術検証に長期間を要するとしても、中長期的にはTSMCの価格交渉の柔軟性を低下させる可能性がある。地政学的な不確実性や、特定の企業への供給集中に対する顧客の懸念も、調達先の多様化ニーズを持続させるだろう。

現在のバリュエーションレベルにあるTSMCにとって、これらのリスクはすぐに収益に影響を与える必要はない。投資家が同社に与えるバリュエーション倍率に影響を与えるだけであっても、株価変動を引き起こすには十分である。7月16日の決算説明会で回答が求められる質問は極めて具体的である。先端パッケージングの増産はどの程度の速度が必要か、N2の立ち上げは粗利益率を圧迫するか、高額な設備投資をAI受注で吸収し続けられるか。TSMCは依然としてAI製造チェーン上で最も強力な企業の一つであるが、目標株価2780台湾ドルを達成するには、さらなる生産能力と利益率のデータがそれを裏付ける必要がある。