Lithography machines are selling like hotcakes; ASML officially announces a 30% production expansion

- 主要ポイント:ASMLの2026年第2四半期決算は予想を上回り、総純売上高は93億2600万ユーロ、純利益は29億1800万ユーロとなり、年内2度目の大幅な通期業績予想の上方修正を430~450億ユーロに実施。主にAIインフラの軍拡競争に牽引された半導体需要の急増が要因。

- 重要要素:

- 業績予想超え:第2四半期の純売上高は93億2600万ユーロ、純利益は29億1800万ユーロで、いずれもアナリスト予想を上回り、粗利率は54%と会社のガイダンスを上回った。

- 需要牽引要因:Amazon、Googleなどの大手企業がAIインフラに数千億ドルを投資しており、ストレージおよびロジック半導体工場の増産を加速。メモリー顧客の売上高は2026年に75%の増加が見込まれる。

- 生産能力拡大計画:ASMLは2027年にEUVおよび液浸式DUVの生産能力をそれぞれ30%引き上げる計画で、さらに2028年にもそれぞれ30%の生産能力増強を評価中。

- 地域市場の変化:韓国が依然として最大の顧客(売上高比率43%)である一方、中国市場の比率は19%から14%に低下したが、経営陣は通年での比率は20%前後を維持する見通し。

- 高収益事業の成長:据付アフターサービス事業は27億6200万ユーロを計上、前期比11%増加。2026年には30%超の成長を見込み、全体の利益率を押し上げる。

原文著者:蘇揚

原文編集:徐青陽

原文出典:騰訊科技

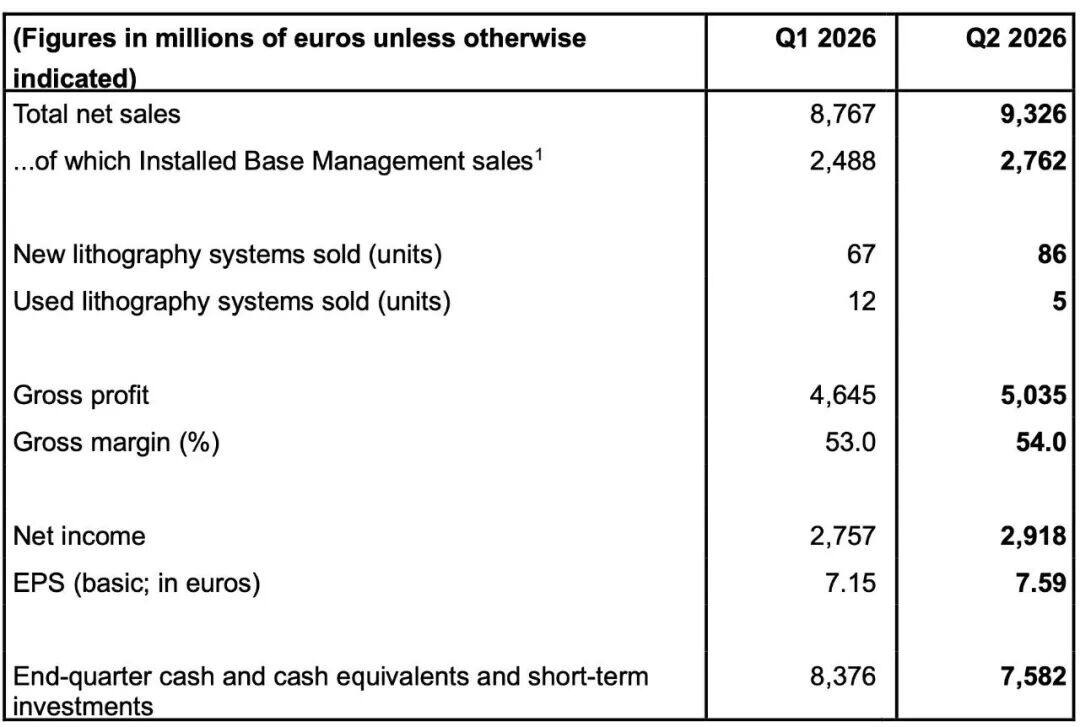

7月15日、ASMLは2026年第2四半期の決算を発表しました。総純売上高は93.26億ユーロ、純利益は29.18億ユーロとなり、両方の主要指標がウォール街のアナリスト予想を上回りました。

ウェハー製造の上流で最も中核的なリソグラフィ装置メーカーであるASMLの業績急伸は、ハイテク業界全体で進行中の軍拡競争を反映しています。

その中で、アマゾン、グーグル、マイクロソフトなどの大手企業はインフラ分野に数千億ドルを投じ、下流のハイエンドAIチップに対する巨大な需要を喚起しました。ロジックやメモリを含むウェハー工場は拡産を加速し、リソグラフィ装置の需要を白熱化させています。

ASMLは好調な第2四半期決算を発表すると同時に、年内2度目の大幅な通期業績予想の上方修正を行い、2026年の年間売上高予想を大幅に引き上げ、430億~450億ユーロ(約491億~514億米ドル)としました。

注目すべきは、ASML自身も増産を推進している点です。2026年における約65台の Low NA EUV(低開口数EUV)の生産能力計画に基づき、2027年には生産能力を30%増強し、2028年にはさらに30%の増強を検討しています。また、2026年における約130台の液浸DUVの生産能力計画に基づき、2027年には生産能力を30%増強し、2028年にはさらに30%の増強を検討しています。

この動きにより、ASMLは欧州で時価総額トップの上場企業の座を確固たるものにしました。2026年以降、ASMLの株価は累計で68%以上上昇し、過去12ヶ月間で株価は倍増しました。

粗利率が54%に急上昇、売上高予想を大幅上方修正

ASML主要財務データ

ASMLは第2四半期において、複数の主要財務指標で力強い前年同期比・前期比成長を達成し、ウォール街のアナリスト予想も上回りました。

第2四半期の総純売上高は93.26億ユーロに達し、第1四半期の87.67億ユーロから継続的な成長を示しました。前年同期の76.9億ユーロから21.3%増加し、Visible Alphaが集計したアナリスト予想平均(88.3億ユーロ)やLSEGの一般的予想(88億ユーロ)を明らかに上回りました。

売上高の構成別では、93.26億ユーロの総純売上高のうち、装置部分の収入が65.64億ユーロ、据付アフターサービスが27.62億ユーロでした。

今四半期の粗利益は50.35億ユーロに増加し、粗利率は54%に達し、第1四半期の53%から上昇し、会社自身のガイダンス上限を上回りました。装置納入に関しては、第2四半期にASMLは合計86台の新品リソグラフィシステムと5台の中古リソグラフィシステムを販売し、新規販売台数は第1四半期の67台から顕著に増加しました。

「純売上高、粗利率が共に予想を上回ったのは、主に据付アフターサービスの売上が予想を上回ったためです」と、ASMLの社長兼最高経営責任者であるフッケ・フルケ氏は述べています。

純利益の業績も同様に好調でした。今四半期の純利益は29.18億ユーロに達し、第1四半期の27.57億ユーロから着実に増加。前年同期の22.9億ユーロから27.5%急増し、市場の一般的な予想である26億ユーロを大幅に上回りました。

上半期の極めて力強い受注の勢いを受けて、ASMLは年内で最も積極的な予想修正を行いました。同社は2026年の通年総純売上高予想を、前四半期に発表した360億~400億ユーロから、大幅に上方修正し430億~450億ユーロとしました。同時に、通年の粗利率見通しを51%~53%から54%~56%に上方修正しました。

このような調整幅は半導体装置業界では極めて稀であり、下流顧客の在庫補充の緊急性を直接反映しています。続く第3四半期については、ASMLは極めて楽観的な見通しを示し、四半期売上高は110億~120億ユーロの間、粗利率はさらに55%~57%に上昇すると予想しています。

メモリ、ロジックウェハー工場が殺到

ASML事業の内訳

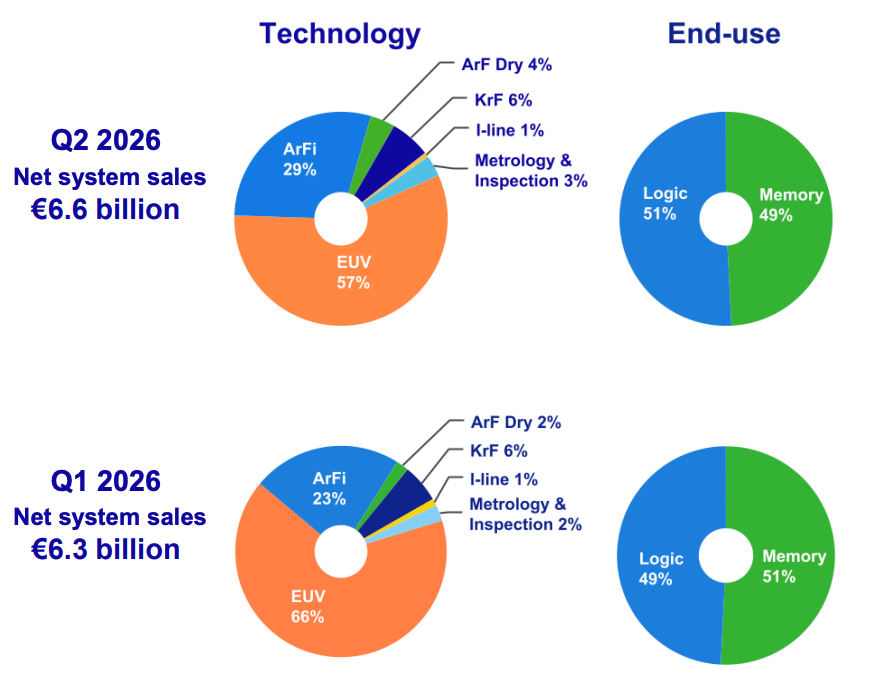

2026年第2四半期の純システム販売構成では、ロジックチップが再び主導権を取り戻し、メモリチップとの売上高構成比はそれぞれ51%と49%でした。前四半期の第1四半期には、メモリ顧客の受注比率が51%と初めてロジック顧客を上回っていました。

技術構成で見ると、EUVシステムの売上高貢献比率は第1四半期の66%から57%に低下したものの、依然としてASMLの主要な収益の柱です。出荷台数では、第2四半期にASMLは合計16台のEUVシステムを販売し、第1四半期と同数でした。

これに対し、ArFi(液浸型深紫外リソグラフィ)システムは第2四半期に回復を見せ、売上高構成比は第1四半期の23%から29%に増加し、販売台数も第1四半期の17台から23台に増加し、ウェハー工場の深紫外装置に対する補充需要を示しています。

韓国が「最大顧客」の座を堅持

輸出規制と世界的な工場建設ブームが交錯する中、ASMLの世界出荷先は第2四半期に顕著な調整が見られました。

過去2四半期連続で、韓国は単一最大の市場地域であり、今四半期のASMLへの売上高貢献は43%に達しました。これは、サムスン電子やSKハイニックスに代表されるメモリ大手が韓国国内での装置調達投資を極めて高い水準で維持していることを意味します。

これと同時に、台湾市場は力強い回復を見せ、売上高貢献比率は第1四半期の23%から30%に大きく上昇しました。一方、中国本土市場の第2四半期の売上高貢献比率は、第1四半期の19%から14%に低下しました。ただし、経営陣は中国本土の通年売上高全体への貢献比率は依然として約20%で推移すると予想しています。

「中国本土市場の増分需要は主にロジックチップ分野からのものであり、内需が主体です」と、ダグ・ディッカーソン氏は述べています。ASMLが第2四半期に通年の売上高ベースを上方修正したため、パーセンテージが変わらなければ、中国本土市場の絶対的な調達額は実際に市場全体に連動して相応の増加を示したことになります。

ASMLが第2四半期に通年の売上高ガイダンス全体を上方修正したことは、中国本土市場の年間調達絶対値が実際には着実に上昇し続けていることを意味します。

その他の地域では、今四半期の米国市場の売上高構成比は9%(前期は12%)、日本市場は4%でした。

EUV、DUVリソグラフィ装置を30%増産

ASMLのCEOフッケ・フルケ氏とCFOダグ・ディッカーソン氏は、決算後のビデオインタビューで、業績の背景にある深層的な業界のロジックと地域市場の動向について詳細に解説しました。

フルケ氏は、DDR5とHBM(高帯域幅メモリ)の供給が継続的に制約され、価格が上昇しているため、各メーカーが全ラインで生産能力の拡大を加速していると述べました。同時に、最先端のメモリノードではリソグラフィ強度(Low NA EUVや先進的な液浸装置を含む)に対する要求が顕著に高まっており、その結果、ASMLは2026年のメモリ顧客からの売上高が75%の大幅な成長を記録すると予想しています。

これと同時に、フルケ氏はAI需要の推進により、主要顧客が微細化プロセスの増産を推進し始めており、ロジックチップも力強く、2026年の先端ファウンドリ・ロジック事業の売上高は約25%成長すると予想されると強調しました。

かつてない在庫補充圧力に直面し、フルケ氏は、ASMLが2026年に約65台のLow NA EUV装置の出荷を計画し、通年のEUV事業売上高を45%成長させることを明らかにしました。同時に、液浸システムの出荷台数は130台に達する見込みです。

「当社は2027年のEUV生産能力を2026年比で30%向上させる計画です。2028年を見据えると、既に顧客から大量のEUV受注を獲得しており、これにより2028年にEUV生産能力をさらに30%向上させる可能性を真剣に評価しています。EUV受注の増加に伴い、DUVも成長しており、その中でも液浸DUVは引き続き重要な役割を果たします。2027年にその生産能力を30%向上させる計画であり、2028年にさらに30%の生産能力向上を評価しています」とフルケ氏は述べています。

今四半期に顕著な業績を示した据付アフターサービス(Installed Base Management、主にアフターサービスとソフトウェア・ハードウェアの現場アップグレードを指す)について、CFOのダグ・ディッカーソン氏は、これが市場で十分に注目されていない増分セグメントであると強調しました。同事業は第2四半期に27.62億ユーロの売上高を計上し、前期比11%の成長となり、同社の従来の予想を3億ユーロ上回りました。

ディッカーソン氏は、現在の生産能力が極度に逼迫した業界環境において、顧客は生産ラインの効率を可能な限り短期間で引き上げるために、ASMLのアップグレードソリューションの調達を加速していると説明しました。

アップグレードの多くはソフトウェア駆動型であり、物理的な装置の停止や多大な機械改造時間を必要としないため、顧客は導入後すぐに即時的な生産性向上を得ることができます。EUVの導入規模が拡大し続けるにつれて、対応する据付アフターサービス事業の規模も拡大しており、この高粗利事業は2026年に30%以上の成長を達成すると予想され、同社の全体的な利益率を押し上げる原動力となっています。