4ページに及ぶ内部文書、OpenAIは何を狙っているのか?

- 核心的な見解:OpenAIは内部メモを通じて、Anthropicの3000億ドルの年間収益見込みに対し会計基準上の疑問を投げかけ、両社の企業市場、コンピューティングリソースの軍拡競争、クラウド協力構造における複雑な競争構図を明らかにした。この情報戦の核心は、競争の境界線を再定義することにある。

- 重要な要素:

- 収益認識基準の相違:Anthropicはグロスベース(顧客がAWS/Googleを通じて調達した全額を計上)、OpenAIはネットベース(実際に手元に入る部分のみ計上)の会計処理を採用しており、同じ売上数字に対する評価額が8000億ドルも異なる結果を生んでいる。

- 企業市場の構図変化:Rampのデータによると、Anthropicは企業有料顧客の割合においてOpenAIに急速に追いつき、その差は11パーセントポイントから4.6パーセントポイントに縮小。IT、金融などの高予算業界では既に逆転を果たしている。

- 長期的なコンピューティングリソースの格差:OpenAIは2030年までに30ギガワットのコンピューティング能力を計画している一方、Anthropicは2027年までに7-8ギガワットを目標としており、長期的な計画には約4倍の差がある。Anthropicはモデル効率の向上と継続的な収益によるコンピューティングコストの支えを必要としている。

- クラウド協力構造の再構築:AmazonはAnthropicの最大出資者であると同時にOpenAIの新たなパートナーでもあり、Bedrockプラットフォームを通じて双方のモデルを同時に提供することで、競争において重要かつ複雑な役割を果たしている。

- OpenAIの戦略的調整:OpenAIは、Microsoftとの提携が顧客への到達を制限していることを認め、チャネルの制約を突破し企業市場シェアの圧力に対応するため、Amazonとの提携(5000億ドルの投資獲得)へと舵を切っている。

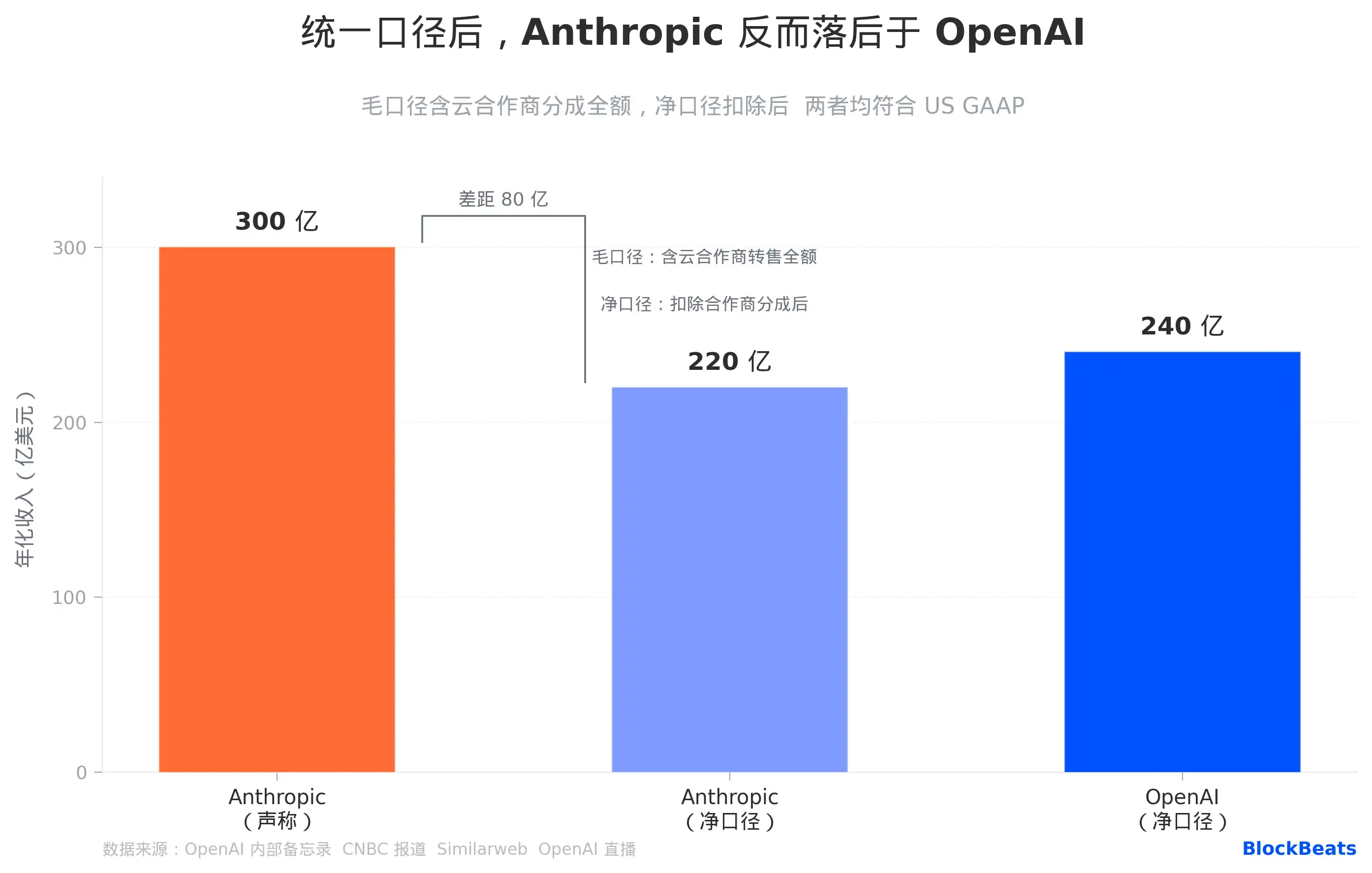

Anthropicの帳簿によると、その年間収益は300億ドルだが、OpenAIの換算では、同じ売上数字は220億ドルの価値しかない。どちらの数字も偽りではない。これは4月13日にメディアに暴露された4ページの内部文書の中で、OpenAIの最高収益責任者であるデニス・ドレッサーが投げかけた最初の一撃だ。

事の発端は、The Informationが入手した従業員向けメモだった。ドレッサーはこの手紙の中で三つのことを同時に行った:アマゾンとの新たな提携を「需要が驚くほど大きい」と称賛し、マイクロソフトとの提携が「顧客への到達を制限している」と認め、そしてかなりの紙幅を割いてAnthropicの収益数字を分析した。この手紙が流出した時期は、Anthropicが300億ドルの年間収益のマイルストーンを突破したと発表したちょうど1週間後だった。

表面上は会社内部のコミュニケーションだが、実質は精巧に構築された情報戦である。これを読み解くには、収益の計上基準、企業向け競争環境、そしてコンピューティングリソースの軍拡路線という三つの次元からそれぞれアプローチし、それらを同じクラウド提携構造図の中に当てはめて見るのが最も直接的だ。

80億ドルの会計上の差はどこから来るのか

Anthropicが報告した年間収益300億ドルに対し、OpenAIは実際の数字は220億ドルだという。差し引かれた80億ドルは、両社が収益の計上基準について行った全く異なる選択の結果だ。

Anthropicは総額ベース(Gross)で計上する:ある企業がAWSを通じてClaudeの利用枠を購入した場合、Anthropicはその金額の全額をトップライン収益として計上し、アマゾンに支払うプラットフォーム手数料をコストとして処理する。OpenAIは逆で、マイクロソフトから実際に受け取った正味の金額のみを記録し、マイクロソフトへの手数料はトップラインに含めない。

どちらの方法も米国会計基準(GAAP)に準拠している。Anthropicの論理は、顧客取引において自社が「主要な当事者」(principal)であり、クラウドプロバイダーは単なる流通経路に過ぎないというものだ。OpenAIの論理は、マイクロソフトを「代理人」と見なし、実際に手元に入った部分のみを計上するというものだ。この相違の根源は、どちらが嘘をついているかではなく、どちらが販売チェーンにおける主導的立場をより積極的に主張しているかにある。

ドレッサーはメモの中で、Anthropicは「収益数字をより大きく見せるための計上方法を使用している」と書き、AWSとGoogleへの手数料を総額ベースでトップライン収益に含めていることを指摘した。この言葉の含意は明白だ。AnthropicがSECにS-1登録書類を提出する際、監査人はこの計上基準について裁定を下し、統一された基準への調整開示が必要になる可能性がある。同じ基準で換算すると、Anthropicは220億ドル、OpenAIは240億ドルとなり、リードする側が入れ替わる。

言うまでもなく、Anthropicの収益成長率自体がすでに歴史的なレベルにある。BloombergやSacraなどのメディアのデータによると、その年間収益は2025年第4四半期末の約90億ドルから現在の300億ドルに成長し、5ヶ月足らずで3倍以上になった。これは主に顧客の実際の購入によって牽引されており、帳簿上の計上基準の調整だけでは説明できない。この会計論争の核心は、Anthropicが縮小していることではなく、OpenAIが「計上基準」という刃を使って境界線を引き直していることにある。

企業向け市場での追い上げ速度は、大多数の予想より速い

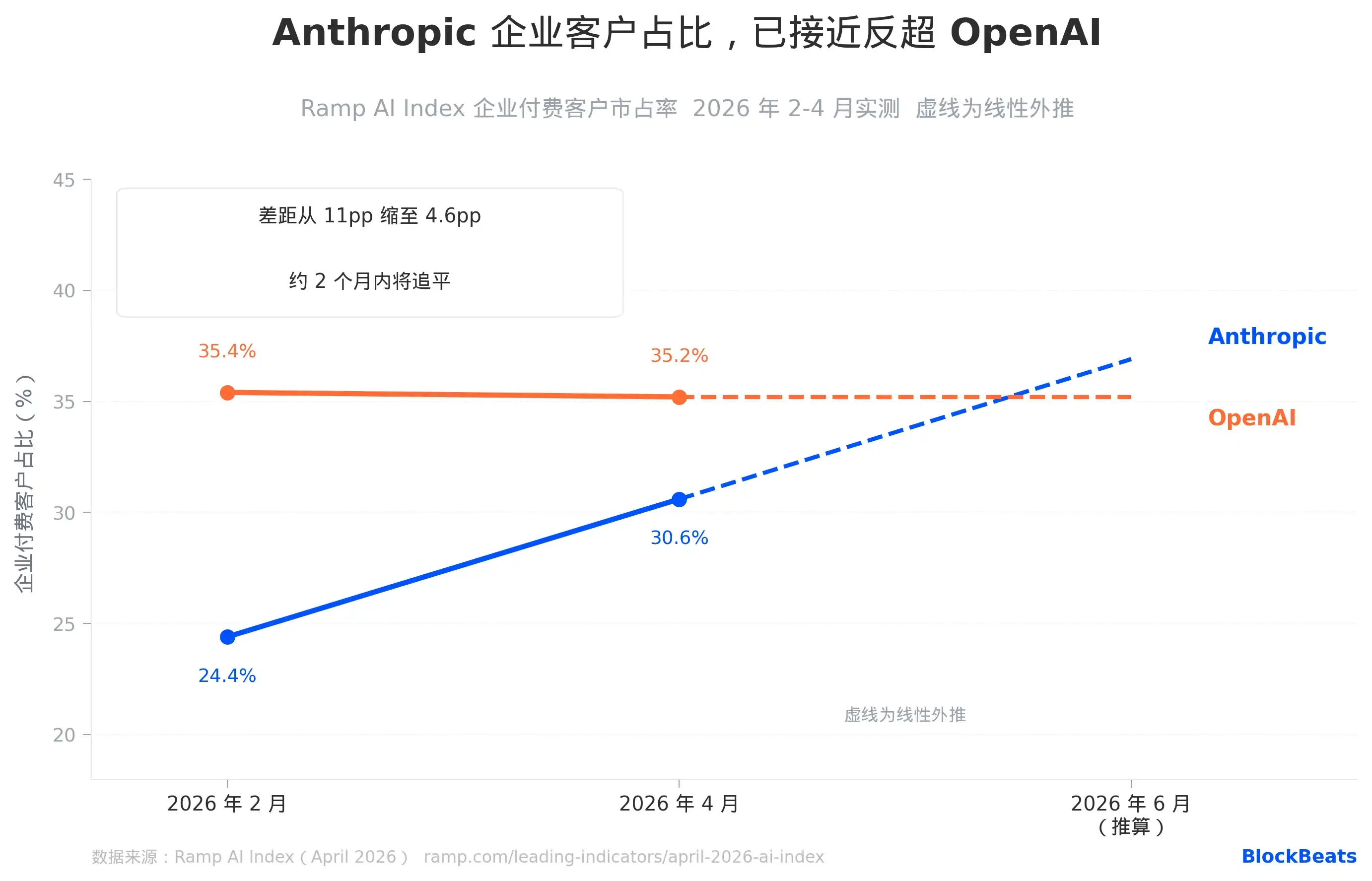

Rampプラットフォームが追跡する数千社の企業の実際のAI支出行動は、企業向け市場における実際の選択を判断するための一次データソースだ。

Ramp AI Indexの4月データによると:Anthropicの企業有料顧客におけるシェアは30.6%に上昇し、OpenAIは35.2%で、差は2月の11パーセントポイントから4.6パーセントポイントに縮小した。Anthropicの過去2ヶ月間の平均月間増加率(+6.3パーセントポイント、これはすでにこの指標における単月最大の増加記録)に基づくと、約2ヶ月以内にこの指標でOpenAIを逆転する見込みだ。

さらに注目すべきは構造的なシグナルだ。購買力の高い三つの業界では、Anthropicのリードがすでに事実となっている。情報技術/ソフトウェア(63%対54%)、金融サービス(52%対46%)、専門サービス(47%対44%)のいずれもOpenAIを上回っている。これら三つの業界は、企業のAI予算が最も集中し、調達決定が最も専門的な分野に当たる。これは、AI購買チェーンにおいて最大の発言権を持つ企業群が、すでに集団でAnthropicに傾き始めていることを意味する。

ドレッサーはメモの中で異例にも、Anthropicが「企業顧客において顕著なリードを持っている」と認め、その理由としてプログラミング能力を挙げた。この言葉がOpenAI内部から発せられたことは、外部評価とは全く重みが異なる。これは、ある会社が自社の従業員に対して、相手が核心的な戦場で勝ったと内部で伝えていることだ。彼女は同時に警告を加えている:「You do not want to be a single-product company in a platform war.」(「プラットフォーム戦争において、あなたは単一製品の会社になりたくないでしょう。」)これは、Claudeのプログラミングにおける優位性がプラットフォーム層まで拡張できなければ、最終的には単なる入場券であって船の切符にはならないことを従業員に思い起こさせている。

コンピューティングリソースの差:今日は近いが、2030年には4倍

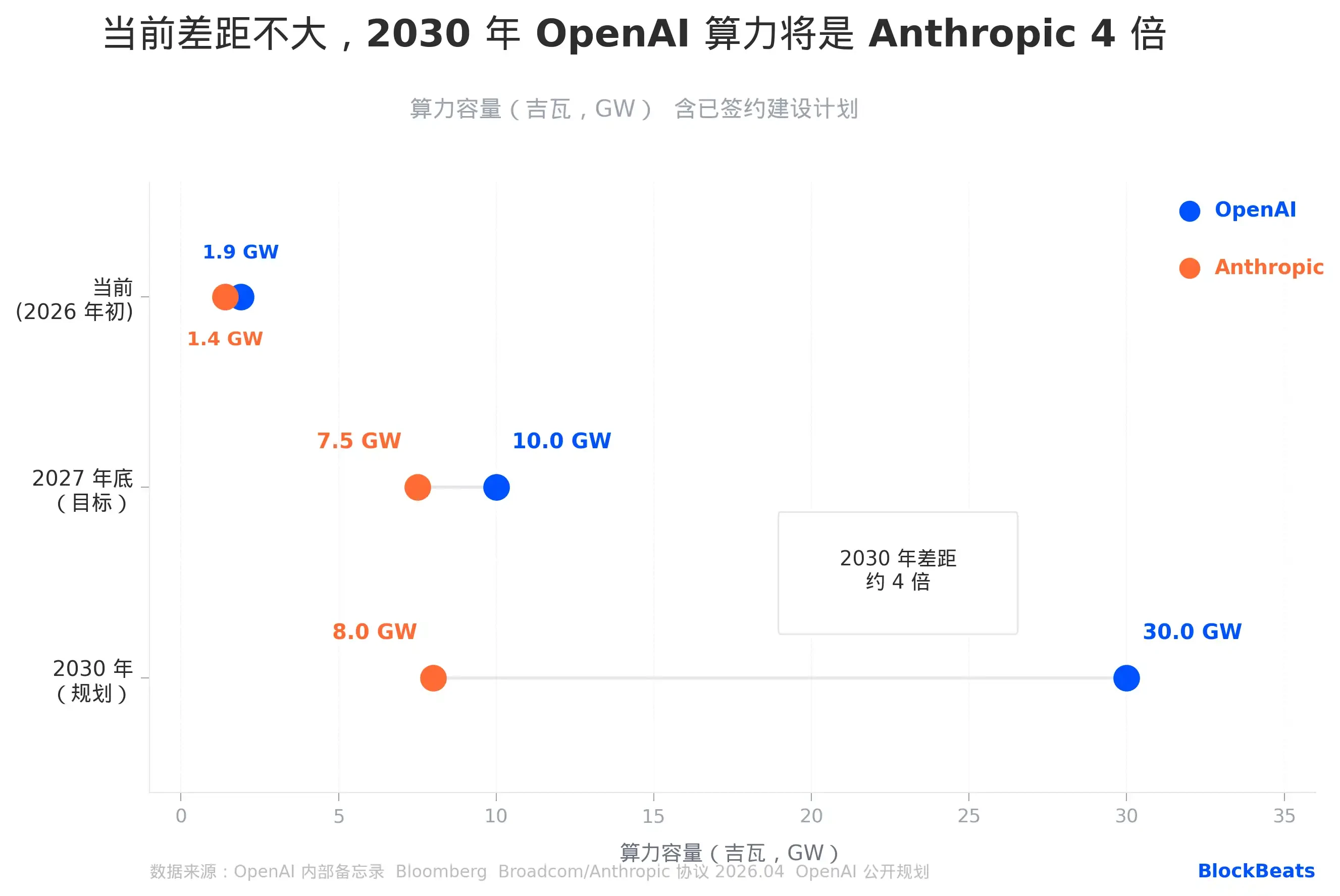

コンピューティングリソース容量は、AI企業間で短期間に縮めるのが最も難しい競争の次元だ。なぜなら、その構築サイクルは年単位で、資金のハードルは数百億ドル単位になるからだ。

現在の数字は差が大きくないように見える:OpenAIは約1.9ギガワット、Anthropicは約1.4ギガワットで、差は約35%。ドレッサーはメモの中でAnthropicを「operating on a meaningfully smaller curve」(有意に小さい曲線上で運営している)と表現したが、この表現は現在の容量比較においては誇張とは言えず、差は確かに存在するが、決定的なレベルにはまだ達していない。

真の分岐点は2027年以降にある。OpenAIは2030年に30ギガワットのコンピューティングリソースを達成する計画を立てており、それを支えているのはオラクルとの3000億ドルの5年間クラウドコンピューティング契約、Stargateインフラプロジェクト全体、そして1.4兆ドルの総建設コミットメントだ。

Anthropicの経路依存性は、ブロードコム(Broadcom)とのカスタムチップ契約にあり、容量は3.5ギガワットで、Google Cloudを通じて展開され、2027年から発効する。これにAWSの既存のトレーニングクラスターを加えると、2027年末の目標は7-8ギガワットとなる。

仮にAnthropicが2027年の目標を完全に達成したとしても、OpenAIの2030年計画との間には依然として4倍の差が残る。この溝は技術的に埋められないものではない。もしモデルの効率性向上によって単位コンピューティングリソースあたりの収益が増加すれば、Anthropicはより少ないコンピューティングリソースで十分に優れた製品を作り出せる可能性がある。

しかし、そのためにはClaudeが企業向け市場での勢いを維持し続け、持続的なサブスクリプション収入を通じて自社のコンピューティングリソース調達コストを支えなければならない。Sacraの推定によると、Anthropicが今年クラウド提携業者に支払う費用は約190億ドル、2027年には約640億ドルに上昇する見込みだ。

アマゾン、二つの競争相手に同時に賭ける

このメモの中で最も意味深長な一文は、ドレッサーがマイクロソフトとの提携関係を直接的に定性した言葉だ。彼女はこの提携が「また、企業がいる場所で彼らに到達することを制限している」と書いた。

OpenAIがアマゾンへと舵を切る動きは非常に明確だ:CNBCの報道によると、今年2月、アマゾンはOpenAIに500億ドルを投資すると発表し、同時にOpenAIの企業向けエージェント管理プラットフォーム「Frontier」の独占的な第三者のクラウド販売権を獲得した。

これはマイクロソフトの軌道からアマゾンの軌道への積極的な切り替えであり、その背後にある論理は直接的だ。多くの企業顧客のAIインフラはすでにAWSのBedrockプラットフォーム上に構築されており、マイクロソフトの排他的条項によってOpenAIはそこで直接販売することが難しい。

しかし、アマゾンがこの競争において持つもう一つの側面も同様に注目に値する。アマゾンは現在、Anthropicの最大のクラウドインフラ提携先かつ戦略的投資家であり、累計投資額は800億ドルに上る。両社が提携する「Project Rainier」クラスターには約50万個のTrainium 2チップが配備されている。アマゾンはAI競争全体に合計5800億ドルを賭けており、それは企業市場で正面から戦っている二つの競争相手に同時に流れている。

これは単なる超大規模クラウドプロバイダーの分散投資ではなく、より精密な構造だ:アマゾンはAnthropicの「戦略的同盟者かつ最大の出資者」であると同時に、OpenAIが「マイクロソフトに取って代わる」ために利用する新たなクラウド基盤でもある。

両社が同じ企業顧客層を争うとき、争うチャネルはまさにアマゾンのBedrockプラットフォームであり、このプラットフォームは両社のモデルを同時に配信している。Bedrock上でどちらがより高いコンバージョン率を達成しても、アマゾンは利益を得るが、OpenAIとAnthropicは互いに損失を被る。

企業市場シェアが持続的に浸食され、マイクロソフトとの提携に構造的な亀裂が生じる圧力の中で、OpenAIは精巧に計算された数字戦争を通じてナラティブを再構築し、同時にアマゾンを利用して流通経路を再配置することを選択した。三組の数字をそれぞれ分解してみると、この競争はどちらか一方が見せようとしている以上に複雑だ。