When US Stocks Devour Crypto, Here's Your Beginner & Advanced Guide to US Stocks

- Core Viewpoint: In 2026, the cryptocurrency market is undergoing a structural shift. Retail capital and attention are accelerating their flow from the highly volatile, narrative-driven altcoin market towards the more resilient and explainable US stock market. This trend is being reinforced by the tokenization of US stocks, which is lowering the barrier to entry.

- Key Factors:

- Capital flow data indicates that since the end of 2024, retail capital behavior between Crypto and US stocks has shifted from positive correlation to negative correlation, showing a "choose one or the other" capital migration trend.

- The tokenization of US stocks (e.g., SEC approval for Nasdaq's pilot program) is lowering participation barriers, allowing on-chain users to access traditional core assets like Apple and NVIDIA in a familiar way.

- Against a backdrop of liquidity tightening, capital is reassessing asset value. The "explainability" of US stocks, based on corporate earnings, is becoming more attractive to Crypto users who have experienced high volatility.

- The deepening institutionalization of the cryptocurrency market is causing alpha returns to concentrate in top-tier assets (like Bitcoin), signaling the end of an era where excess returns could be easily obtained from broad altcoin rallies.

- Chinese-language Web3 media increasing their coverage of US stock content serves as indirect evidence that user attention and demand are migrating from Crypto to US stocks.

過去数サイクルにおいて、オンチェーン・ユーザーの最大の不安が「次の急騰を逃すこと」だったとすれば、2026年、この不安は静かに別の形で現れつつあります:

ますます多くの人々が心配し始めているのは、新しいコインに乗り遅れることではなく、自分が賢いマネーに見捨てられつつある古い市場に留まっていることに気づくことです。

これは微妙だが重要な変化です。

一方では、Cryptoのアルトコイン神話は完全に崩壊し、流動性は様々なナラティブのバブルの中で希薄化し枯渇しています;他方では、米国株はかつてない速度で全てを吸い上げています:個人投資家は流入し、メディアは報道を強化し、CEXは全力でTradFiを受け入れ、おなじみのKOLやトレーダーも指数、個別銘柄、マクロ経済、決算報告についてより頻繁に議論し始めています。

本稿は、最も核心的な問題に答えることを目的としています:なぜ今なのか?そして、新規ユーザーはどのように米国株入門(https://msx.com/news/m_point_classify_1765801273_824b02d1-4496-40e1-824a-5c79609bc634)の第一歩を踏み出せばよいのか?

一、2026年、個人投資家はCryptoから加速的に離脱し、米国株へ殺到

2026年、私たちはCrypto史上最も逆説的な乖離を目撃しているのかもしれません。

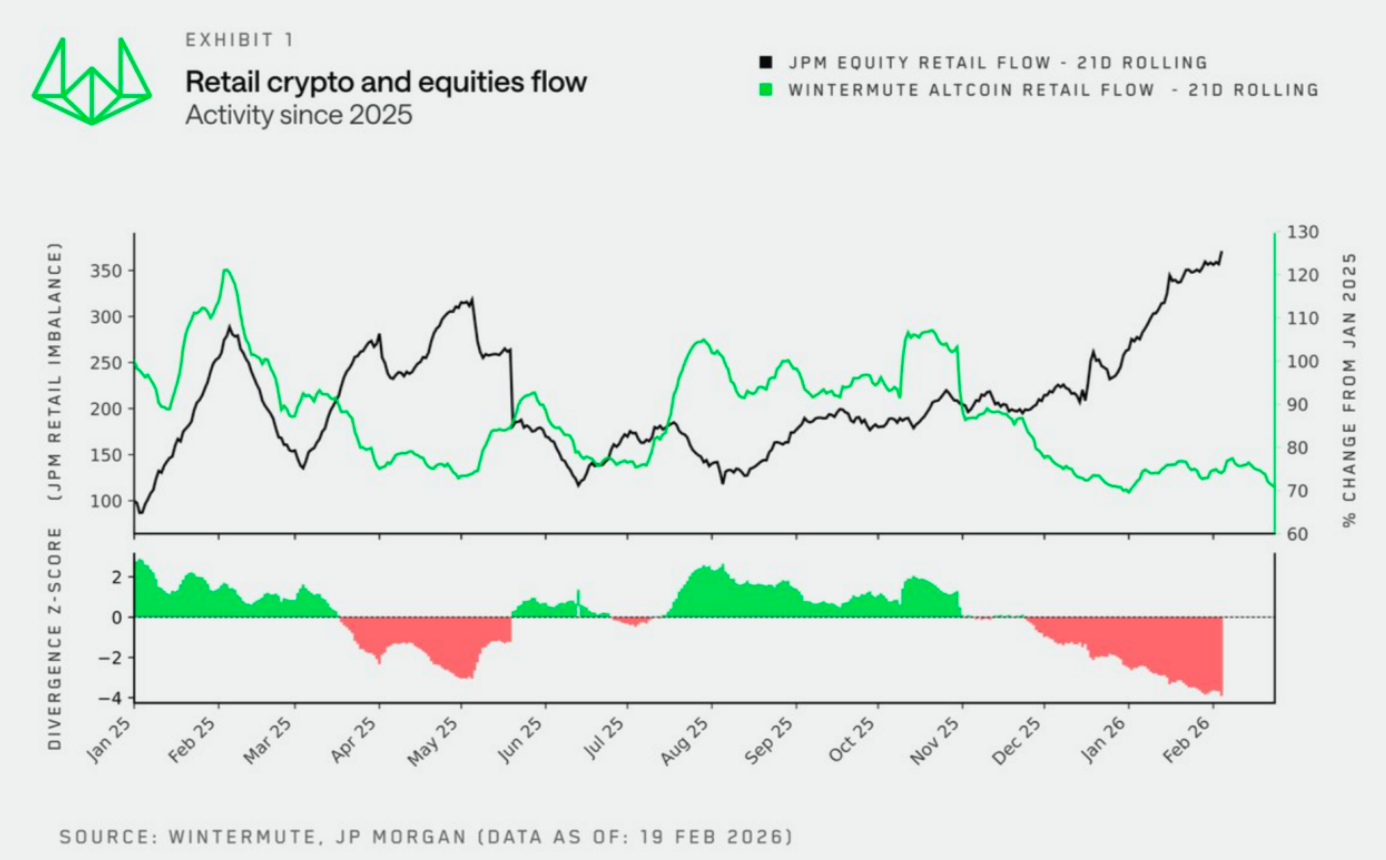

つい先日、マーケットメイカーのWintermuteがモルガン・スタンレー(JPMorgan)と共同で最新の個人投資家の資金フロー調査を発表しました。これはCryptoと米国株の個人投資家の行動データを体系的に並べて提示した初めての試みであり、結果は予想通りでした。

2025年初頭から2025年半ばにかけて、2本の曲線は基本的に同期しており、リスク選好が上昇し、個人投資家が両方に同時に買いを入れていた時期です。これは過去数年間の常態的な論理でした。4月から約2ヶ月間の短期的な乖離があったとしても、それは4月2日のトランプ氏による「解放の日」と対等関税の発表というマクロイベントと高い一致を見せています。

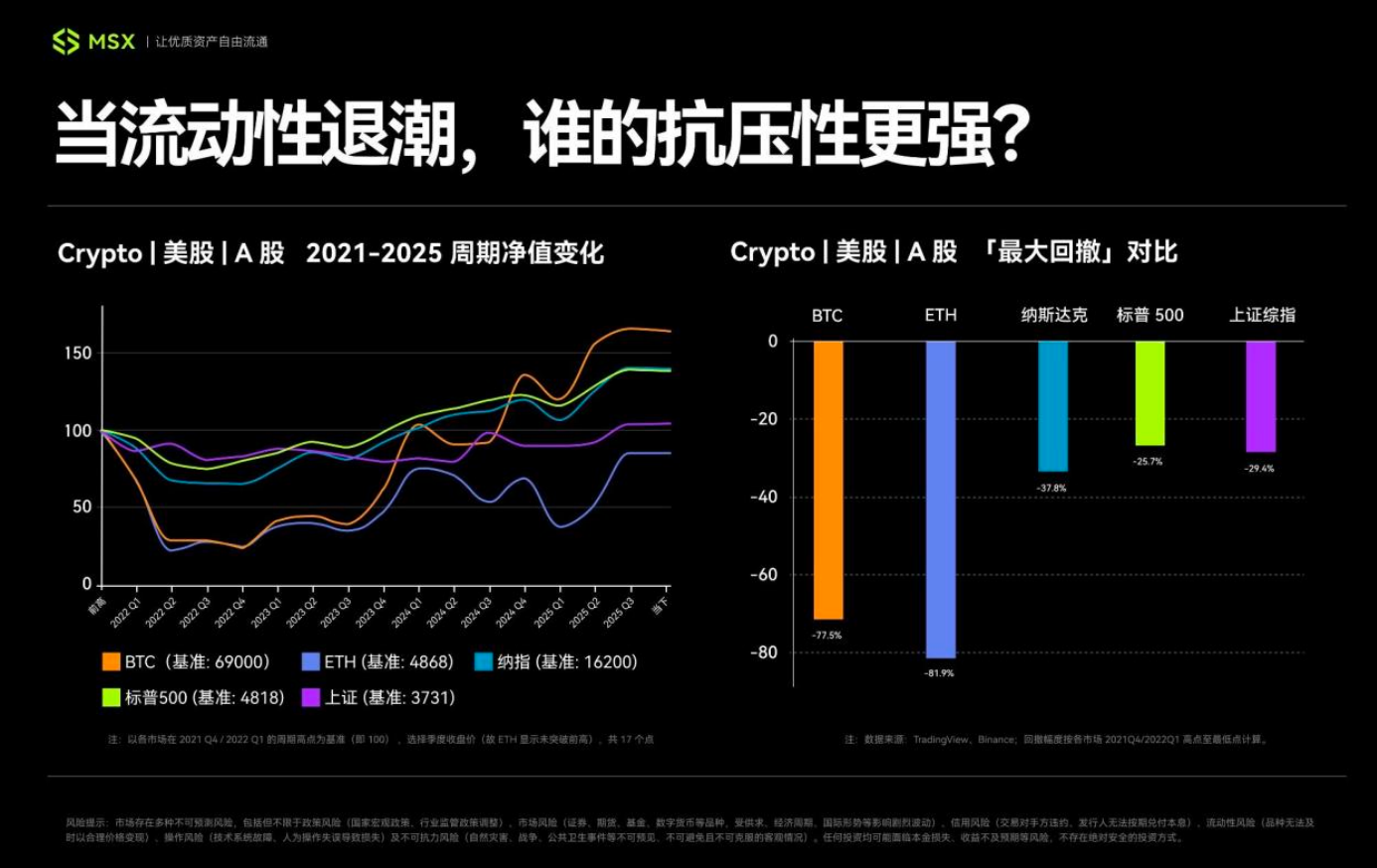

もちろん、ある意味では、これは「ブラックスワン」による下落という共通の背景に直面した際、米国株が確かにアルトコインよりも回復力と弾力性に優れていることを側面から証明しています。

しかし、2025年末から、この同期したリスク選好の連動は完全にデカップリングし、最近で最も極端な乖離と言えるかもしれません。下図の乖離Z値は-4付近まで下落し、1年ぶりの新低値を記録しており、資金が「足で投票」していることを示し、その行き先は米国株です。

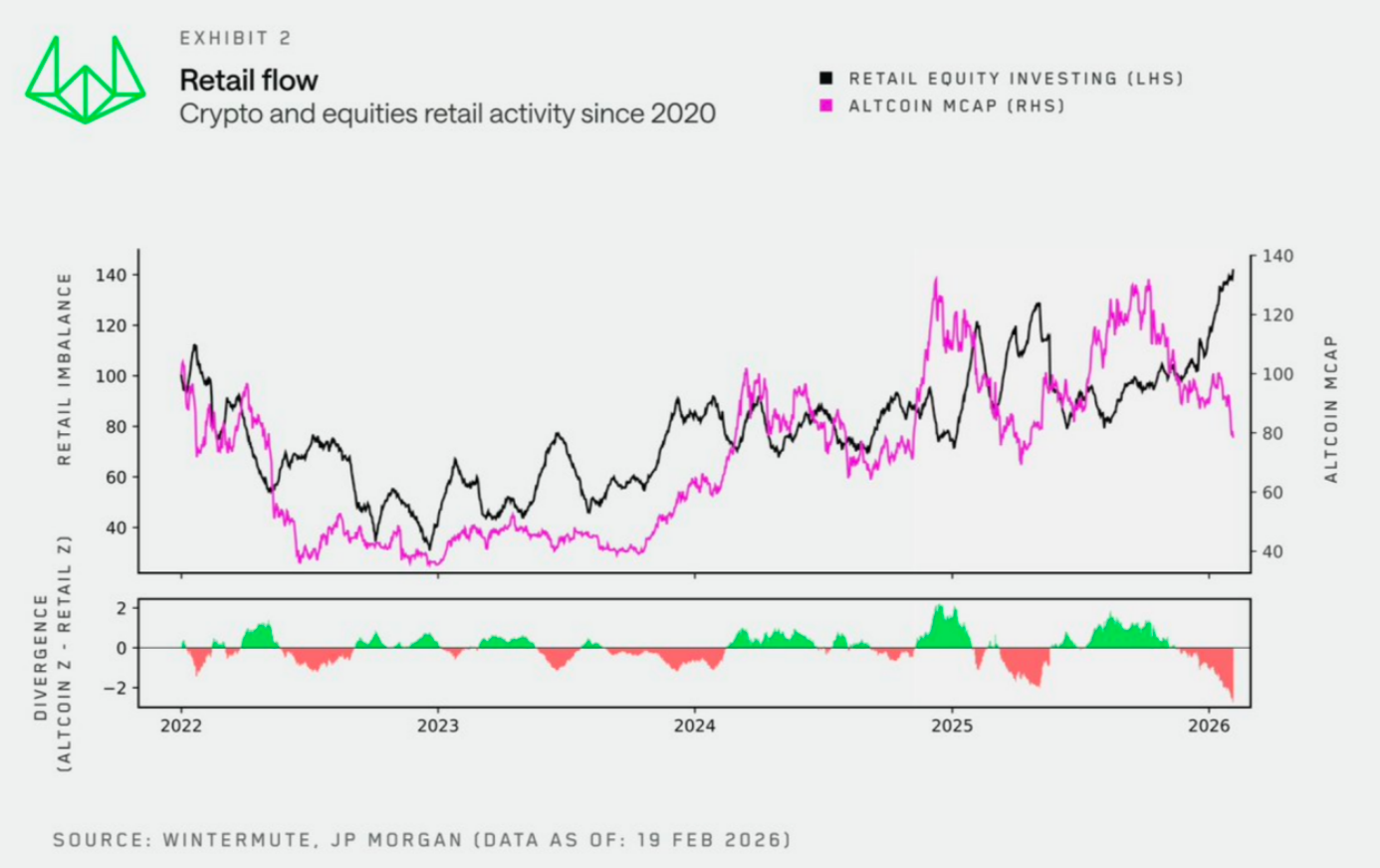

期間を2022年以降に延長すると、さらに鮮明な変化が見て取れます(ピンクの線はアルトコインの総時価総額、黒い線は個人投資家の米国株への資金流入)。つまり、2022年から2024年末にかけて、両者は歩調を合わせており、個人投資家はそれらを同じ種類の資産と見なしていました:高リスク、高弾力性、同調して上下する資産。

しかし、2024年末のそのデカップリングは、この図の中で特に目立っています。その後、Crypto個人投資家の行動パターンは短期化、感情的、構造的でなくなり始めました;一方で米国株への資金流入は撤退するどころか、むしろ継続的に新高値を更新しています。

二つの市場、同じ個人投資家層が、全く異なる選択をしたのです。

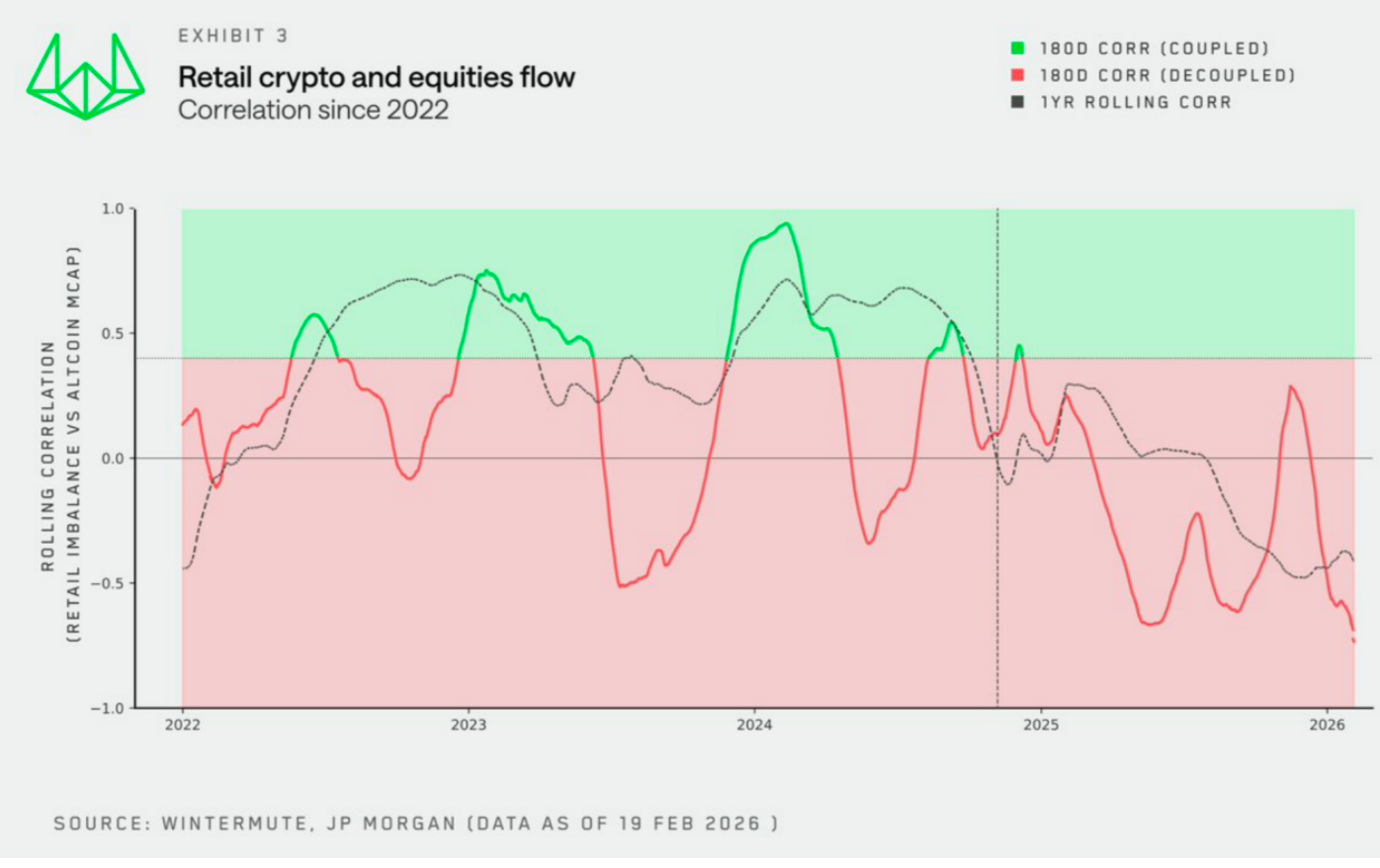

最後の図は、上記の現象の統計学的な確認です。ローリング相関係数は、個人投資家のCryptoと米国株間の資金行動が、長期間にわたって正の相関(緑色の領域、相関係数>0.4)を維持していたことを示しています。しかし、2024年末の分岐点以降、この関係は負の相関に転じました——個人投資家はもはや両方を同時に買うのではなく、「二者択一」の配分を行っているのです。

赤い領域の一つ一つが、本来Cryptoに流れていたかもしれない資金の一部が、米国株へと転向したことを意味します。これは構造的な資金移動であり、そのトレンドは今も続いています。

実際、この移行は資金レベルだけでなく、メディアと注目度のレベルでも同時に起こっています。

もし今、中国語圏のWeb3主要メディアを開けば、ホームページのますます多くのスペースが、米国株の個別銘柄、マクロ変数、伝統的市場イベントによって占められ始めていることに気づくでしょう。表面上はメディアのトピック選定の調整ですが、より深いレベルでは、それはまさにユーザーの注目度移行の結果です。

メディアは常に、すでに形成され始めている需要を増幅するだけで、興味のない市場のために理由もなく奉仕することはありません。

言い換えれば、「Web3メディア」でさえ米国株をより高頻度に報じ始めていること自体が、一つのことを物語っています:Cryptoの感情サイクルは、ユーザーが自ら新しい出口を探し求めることを余儀なくされる段階にまで達している。

二、なぜ今なのか?

この問いは真剣に答える価値があります。

「米国株は注目に値する」という事実自体は目新しいものではありません。本当に新しいのは、2026年というタイミングです——制度が緩和され、資産の相対的なコストパフォーマンスが再評価されつつあり、この二つが稀に同時に起こっています。

まず第一に、ウォール街とオンチェーン世界の間の壁が、自ら取り壊されつつあることです。

過去長年にわたり、米国株はほとんどの一般ユーザーにとって魅力的でなかったわけではなく、面倒すぎたのです。結局のところ、口座開設、外貨両替、入金、売却後の決済待ち、出金……どのステップも不可能ではないが、十分に煩雑で、ほとんどのユーザーが心理的に常に「別のシステム」と見なすに足りるものでした。

そして今月から、この状況は加速的に変化しつつあります。

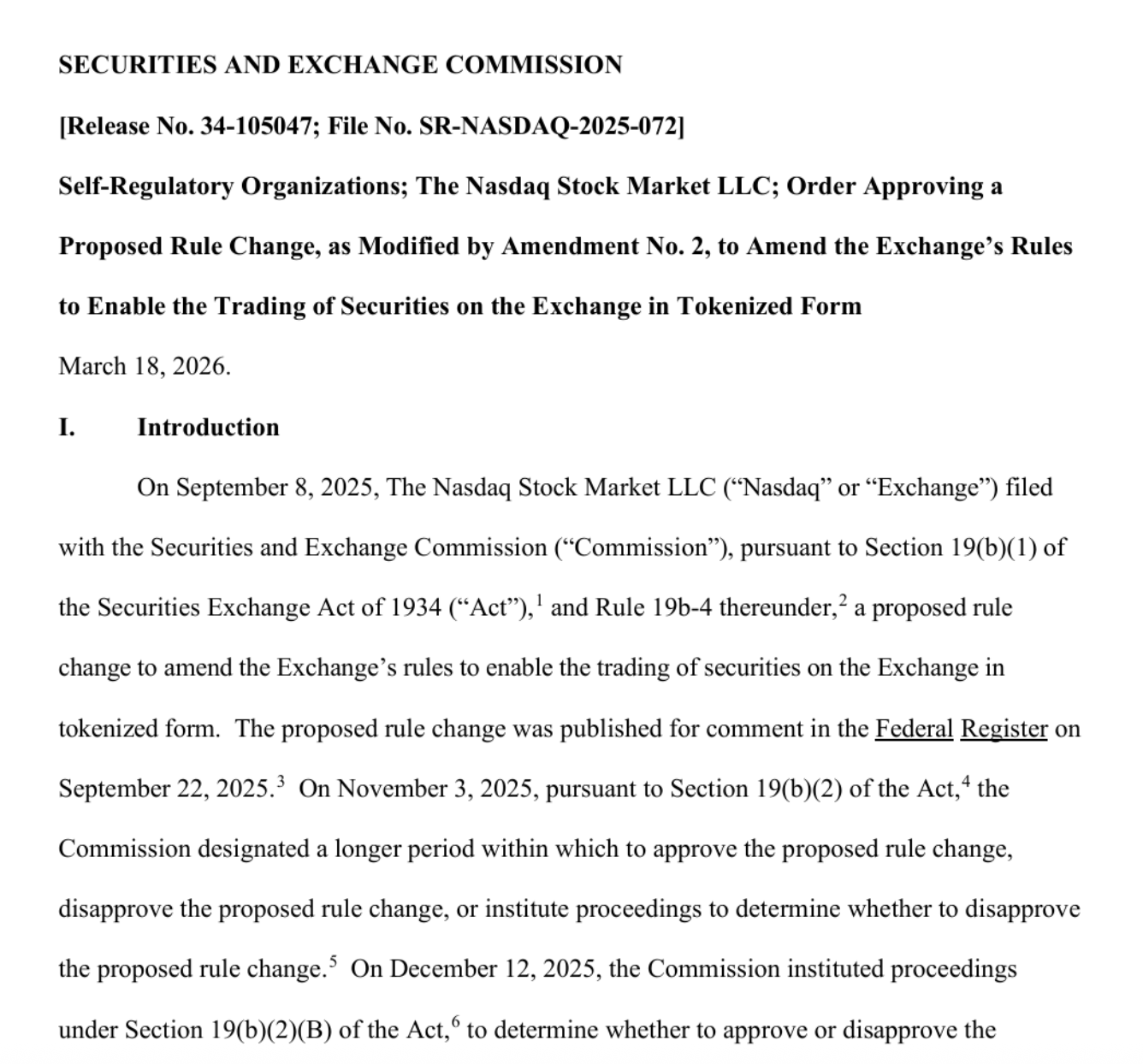

3月18日、米国証券取引委員会(SEC)は正式にナスダックの証券トークン化取引パイロットプログラムを承認しました。これは、あなたが慣れ親しんだウォレット、オンチェーン操作ロジック、ステーブルコイン決済経路が、もはやCryptoネイティブ資産にのみサービスを提供するのではなく、アップル、NVIDIA、テスラのようなグローバルなコアエクイティ資産へと通じ始めることを意味します。

かつて、米国株はあなたが自ら越えて適応しなければならないシステムでしたが、今、初めてWeb3ユーザーの習慣により近い形で、逆にあなたの方へ近づき始めています。おそらく、NVIDIA株を1株買うことがミームコインを1枚買うのと同じくらい簡単になる日は、そう遠くないかもしれません。

結局のところ、トークン化は米国株を「口座開設、入金、出金」という三つの大きな壁から解放し、より広範なユーザーが低い障壁でアクセスできる資産形態へと再形成します——オンチェーン操作に慣れた人にとっては、単なる新しい体験かもしれませんが、これまでずっと門前払いされてきたユーザーにとって、これは真の意味での解放です。

二つ目の事柄は、世界的な流動性引き締めという大きな背景の中で、資金がCrypto対米国株という二種類の資産のコストパフォーマンスを再評価していることです。

米国株は本質的に「流動性—収益性」の二重サイクル市場です。流動性が緩和されるときは評価が拡大し、流動性が引き締まるときは評価が圧縮されます。しかし、感情やナラティブに依存する度合いがより高いCrypto資産とは異なり、そのより核心的な支えは企業の収益そのものにあります。つまり、もちろん下落することもあり、マクロ的圧力によって深い下落を経験することさえありますが、企業の利益、キャッシュフロー、業界の論理が依然として存在する限り、市場は遅かれ早かれ修復のアンカーを見つけ直すでしょう。

正にこのため、米国株は常に非常に典型的な特徴を示しています。つまり、下落幅は必ずしも軽くはないが、下落には論理がある;上昇するときは、往々にしてより速く回復する。

Cryptoはこれとは異なります。それはリスク選好の高倍率増幅器に似ており、流動性が氾濫するときはほとんどの伝統的資産を遥かに上回る上昇を見せますが、流動性が収縮し、リスク選好が低下するときは、下落も通常より深く、速く、底が見えにくくなります。特に、ETFによる機関化のプロセスが進むにつれて、ビットコインはますます主流資金に認められたコア資産となりつつありますが、大量のアルトコインは流動性の退潮後に持続的な受け皿能力を徐々に失っています。

言い換えれば、「セクター・ローテーション + アルトコインの全般的上昇」に依存して超過収益を狙う草莽の時代は、加速的に終焉を迎えつつあります。この「機関化」は一般の個人投資家がより容易に利益を得られるようにしたわけではなく、むしろアルファがますます集中し、限界収益がヘッド資産へと収束することを促しています。

これが、逆に米国株の魅力を高めているのです。

ほとんどのアルトコインと比較して、米国株の確実性はより強固です。それは利益を保証するものではありませんが、ほとんどの場合、自分が何を買っているのか、なぜ下落したのか、上昇はどのような論理に基づいているのかを説明することができます。何度もオンチェーンの高ボラティリティを経験してきたCryptoユーザーにとって、この「説明可能性」は、間違いなく現在最も希少な価値です。

三、新規ユーザーが米国株を学ぶ際の難点はどこにあるのか?

ここまで読んで、最初の反応はおそらくこうでしょう:「確かに以前から米国株に触れてみたいと思っていたが、ただまだ始めていないだけだ。」

この「始めていない」という背景には、往々にして意欲の欠如ではなく、ほとんどのユーザーにとって、米国株市場への伝統的な参入経路が最初から友好的ではなかったことがあります。例えば、海外または香港・マカオの身分証明書、住所証明書、クロスボーダー入金、T+1/T+2決済、休日順延など、これらのステップを単独で見れば致命的ではありませんが、本当に人を躊躇させるのは、それらが重なり合ったときに形成される摩擦コストです。

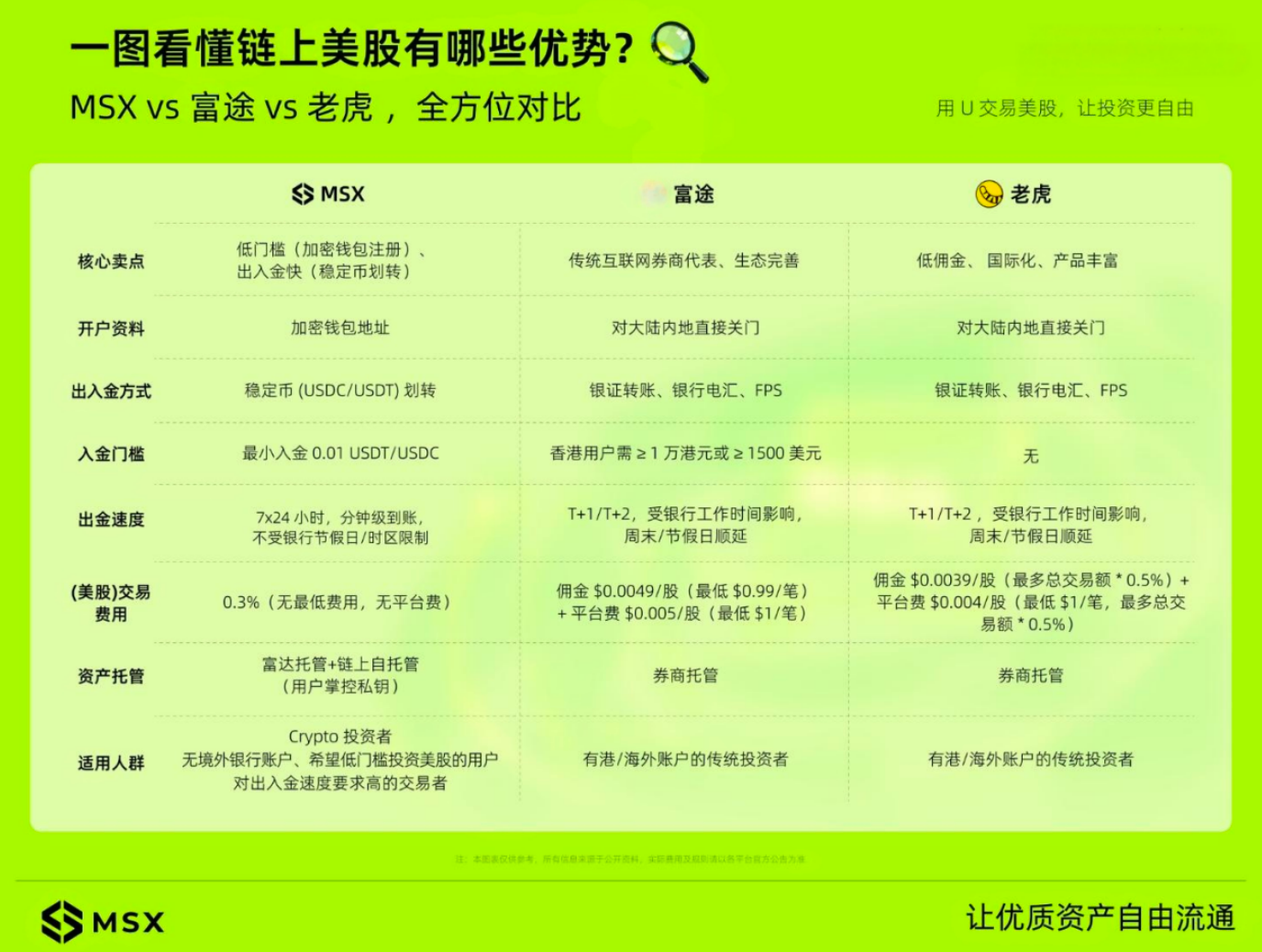

だから多くの人は米国株を学びたくないのではなく、始めようとするたびに、このプロセスによって再び漠然とした考えに押し戻されてしまうのです。これが、オンチェーン米国株の出現が皆にとって単なる「選択肢が一つ増えた」ではなく、初めて本当に経路を開通させたものである理由です:

ゼロ障壁での口座開設、ステーブルコインによる直接入出金、オンチェーン自己保管、7×24時間での着金……これらの特性を一つ一つ取り出せば、革命的な革新とは言えないかもしれません。しかし、それらが組み合わさったとき、大多数のユーザーが米国株市場に入る際のあらゆる障害点を、ちょうど正確に補完しているのです。

それは単に旧世界をオンチェーンに移したのではなく、オンチェーンの方法を用いて、「米国株を学びたい」ということを、初めて本当に即座に始められるものにしたのです。

「どうやって入るか」という問題が解決されると、もう一つの難関が浮上します:米国株の知識体系は、どこから学び始めればよいのか?

実はCryptoユーザーには、大多数の人が気づいていない強みがあります。それは、あなたがオンチェーンで苦労してきたあの年月の中で、実は無意識のうちに投資教育で最も難しい部分を既に完了しているということです。例えば、情報が不完全な状況でどのように判断を下すか、高ボラティリティ資産のポジションとメンタルをどのように管理するか、ナラティブによる投機とファンダメンタルズの間の落差をどのように識別するか。

これらの能力は、米国株においても同様に成立します。ただ、言葉の体系が変わっただけです:

FDVをプロトコルの年間収益で割ることと、P/E(株価収益率)が問うていることは同じことです;アナウンスが出てから下落するのは、「Buy the rumor, sell the news(噂で買って、ニュースで売れ)」と同じゲーム理論の論理です;FRBの金融緩和がBTCを上昇させることと、利下げがナスダックを押し上げることは、同じ池の水が流れているのです。

皆に欠けているのは投資思考ではなく、あなたが慣れ親しんだ言葉で書かれた翻訳辞典なのです。

まさにこの判断に基づき、MSXは皆様のために特別に「米国株大