港元稳定币 HKDAP が初回の公開テストを完了、規制準拠のステーブルコインはドル支配の領域で新たな道を切り開けるか

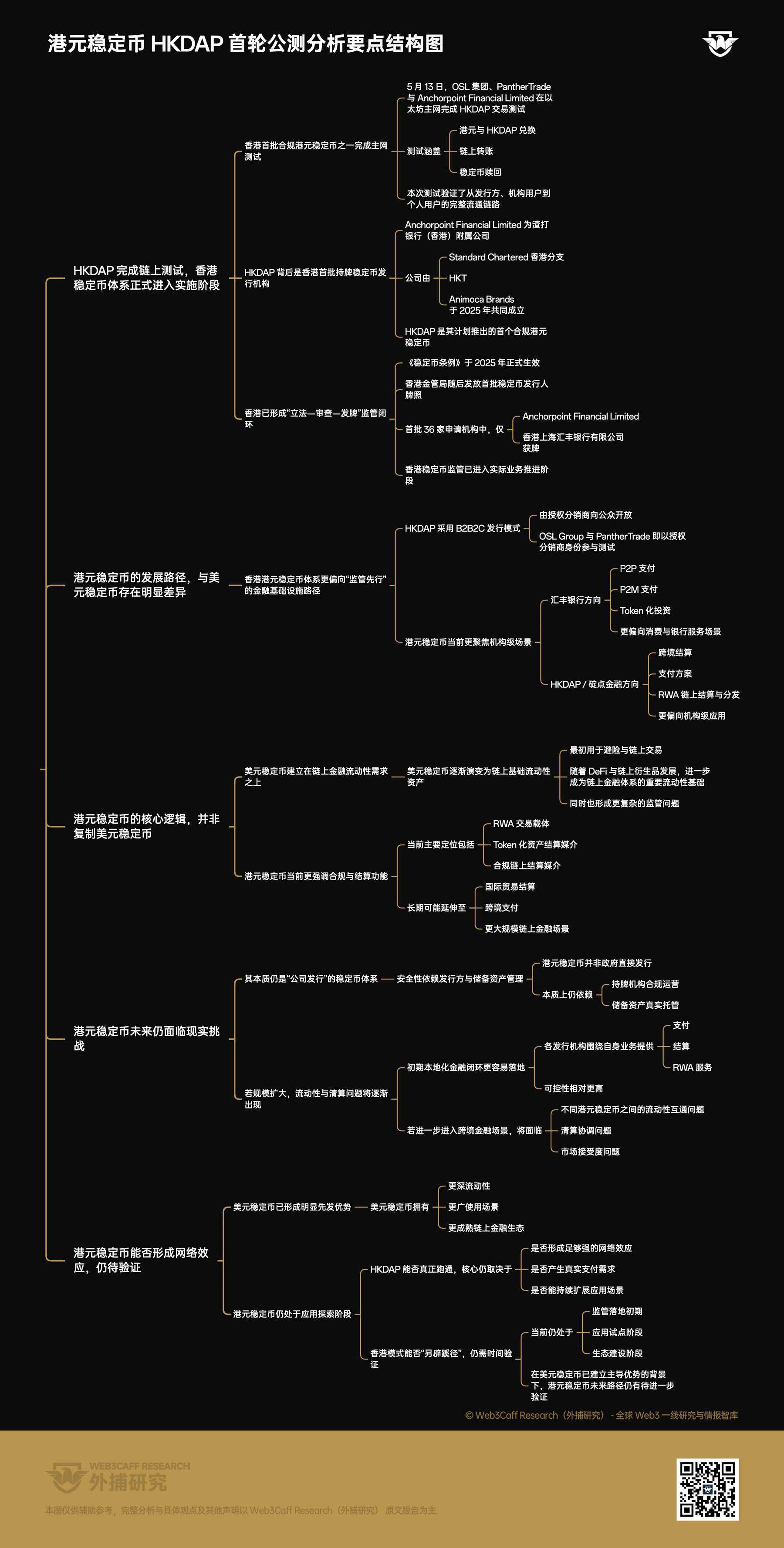

- 核心となる見解:香港初の認可ステーブルコイン発行体である碇点金融科技(Anchor Point FinTech)が、イーサリアムメインネット上で香港ドルステーブルコインHKDAPの取引テストを完了。これは香港のステーブルコイン規制が実施段階に入ったことを示す。HKDAPは機関投資家向けアプリケーションに特化し、国境を越えた決済やRWA(現実資産)取引に重点を置き、米ドルステーブルコインとは差別化された発展の道を歩む。

- 重要な要素:

- 碇点金融は、スタンダードチャータード香港、香港電訊(HKT)、Animoca Brandsの合弁会社であり、2025年4月に香港金融管理局(HKMA)より初のステーブルコイン発行体ライセンス(計2件)を取得。第2四半期から段階的にHKDAPを発行する計画。

- テストはOSLグループとPantherTradeが認定販売業者として参加し、発行体から機関投資家、さらに個人ユーザーに至るまでの完全な両替、送金、償還の流通経路が検証された。

- HKDAPは「B2B2C」発行モデルを採用。つまり、認定販売業者への販売を通じて、その後一般公開される。重点分野は、国境を越えた決済・支払い、および現実資産(RWA)のオンチェーン決済である。

- もう一つのライセンス取得者であるHSBCは、下半期に香港ドルステーブルコインの発行を計画。初期段階では個人間(P2P)送金、個人対事業者(P2M)支払い、およびトークン化投資に焦点を当て、消費および銀行業務のシーンを志向する。

- 香港ドルステーブルコインと米ドルステーブルコインのポジショニングの違いは明らかである。後者はオンチェーン金融におけるヘッジと流動性需要に由来するのに対し、前者はより慎重に「規制優先」の金融インフラとして位置づけられ、RWA取引とコンプライアンス決済媒体を主たる役割とする。

- 香港ドルステーブルコインが直面する課題:安全性は発行体のコンプライアンス運営と準備金のカストディに大きく依存する。将来的に国際貿易決済などの大規模なシーンに参入する場合、異なるステーブルコイン間の流動性相互運用、決済調整、および市場での受容性の問題を解決する必要がある。

原文著者:ShirleyLi,外捕研究(Web3Caff Research)研究員

Web3 業界で起きている市場のホットトピック、技術動向、エコシステムの進展、ガバナンスの状況などを手軽に把握するには?外捕研究(Web3Caff Research)が提供する「市場脈動分析」コラムでは、最前線からホットなイベントを厳選し、その価値の解釈、解説、原理分析を行います。現象の本質を見極め、今すぐ私たちと共に Web3 の最前線の市場動向をキャッチしましょう。コンプライアンスに関する注意事項:以下の内容は、香港ドル建てステーブルコイン HKDAP の形成特徴と発展状況を客観的に分析したものであり、いかなる提案や勧誘を構成するものではありません。また、トークンの発行や投資への参加は、国や地域によって厳格さの異なる法規制の対象となる可能性があり、特に中国本土でのトークン発行は「有価証券の無許可発行」、トークン取引のマッチング等の暗号資産取引関連行為は「違法金融活動」とみなされる可能性があることをご了承ください(中国本土の読者は中国本土のブロックチェーン及び仮想通貨関連法規の整理と重要ポイントを熟読されることを強くお勧めします)。そのため、本情報に基づいて意思決定を行わず、お住まいの国・地域の法令を遵守し、違法な金融活動には一切関与しないでください。

5月13日、ステーブルコイン決済・取引プラットフォームのOSLグループ、富途控股傘下の仮想資産取引プラットフォームPantherTrade、そして中国香港の認可ステーブルコイン発行体である碇点金融科技有限公司は、共同でイーサリアムメインネット上において、香港ドル建てステーブルコイン HKDAP を決済媒体とする取引テストを完了しました。今回のテストでは、法定香港ドルと HKDAP との交換、オンチェーン送金、及び償還といった一連のプロセスが網羅されました。

碇点金融科技有限公司(Anchorpoint Financial Limited)は、スタンダードチャータード銀行(香港)有限公司の子会社であり、スタンダードチャータード香港、香港電訊、Animoca Brands の3社が2025年2月に共同で設立しました。HKDAP(Hong Kong Dollar Anchor Point)は、同社が発行を計画する初の認可香港ドル建てステーブルコインです。

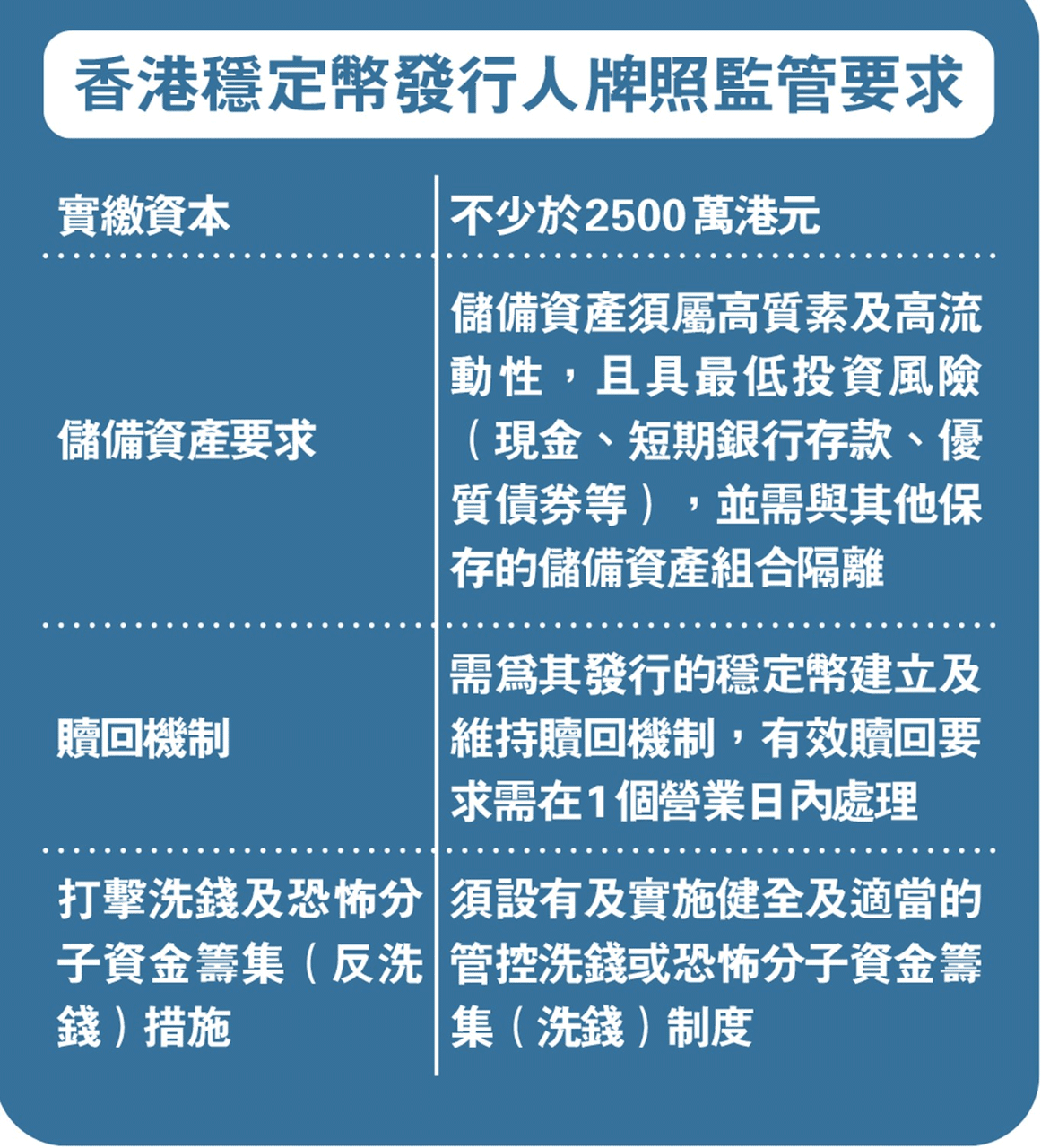

2025年8月1日、中国香港の「ステーブルコイン条例」が正式に施行され、ステーブルコインの発行と運営に関する比較的明確な規制の枠組みが提供されました(参考記事:「香港が『ステーブルコイン条例草案』を可決、世界のステーブルコイン合法化と人民元国際化戦略にどのような影響を与えるか?」)。今年4月、中国香港金融管理局は同条例に基づき、初となる計2枚のステーブルコイン発行業者ライセンスを正式に付与しました。情報筋によると、申請を提出した機関は合計36社でしたが、最終的にライセンスを取得したのは碇点金融科技有限公司と香港上海匯豐銀行有限公司の2社のみでした。今回のライセンス付与は、「立法→審査→免許発行」という規制のサイクルを完成させ、ステーブルコイン規制を施行と事業準備の段階へと先駆けて進めるものと見なされています。[1]

このうち、碇点金融は今年第2四半期から段階的に香港ドルにペッグするステーブルコイン「HKDAP」を発行する計画であり、「B2B2C(企業間取引を介した消費者向け)」の発行モデル、すなわち指定された認定販売業者に卸し、その販売業者を通じて一般公開する方式を採用しています。冒頭で述べたテストでは、OSLグループとPantherTradeがHKDAPの認定販売業者として、発行体から機関利用者、そして個人利用者に至るまでの完全な流通経路を検証しました。

一方、匯豐銀行は今年下半期に自社の香港ドル建てステーブルコインを発行し、同社のPayMeプラットフォームや香港上海匯豐銀行モバイル金融アプリケーションに組み込む計画です。

試験運用の方向性を見ると、両者の焦点は若干異なります。匯豐銀行は初期段階において、個人間(P2P)決済、個人対加盟店(P2M)決済、そしてトークン化された投資などのサービスを優先的に提供する予定です。つまり、匯豐銀行は一般消費者向け決済や銀行サービス関連のシナリオを重視しています。一方、碇点金融の注力分野は、クロスボーダー決済・ソリューション、そしてRWA(現実資産)のオンチェーン決済と流通であり、主に機関投資家向けのアプリケーションシナリオを対象としています。

マクロ的な視点から見ると、どちらもステーブルコインの枠組みに属するものの、香港ドル建てステーブルコインと、現在市場で支配的な地位を占める米ドル建てステーブルコインは、その発展経路と潜在的な位置付けにおいて明確な違いがあります。その根本的な理由は、両者が生まれた市場環境と中核となるニーズが異なることにあります。

Web3業界の発展初期において、米ドル建てステーブルコインの主要な役割は、変動の激しい資産に対する避難手段を提供し、オンチェーン取引の媒体となることでした。その後、分散型金融(DeFi)やオンチェーン派生商品などの市場の発展に伴い、米ドル建てステーブルコインは、オンチェーン金融システム全体における基礎的な流動性資産へと進化しました。このような高度に金融化・グローバル化された流動性構造は、米ドル建てステーブルコインシステムを規制の観点からもより複雑なものにしています。

これと比較して、現在の香港における香港ドル建てステーブルコインの位置付けは明らかに慎重であり、「規制優先」の金融インフラストラクチャという道筋をより強く指向しています。現時点では、香港ドル建てステーブルコインは主にRWA取引の媒体として位置づけられ、トークン化された資産のための信頼性が高く、安定し、かつ規制に準拠したオンチェーン決済媒体として機能します。より長期的な視点では、香港ドル建てステーブルコインの将来の潜在的な方向性は、現在試験運用されているRWA取引や加盟店決済などのシナリオに留まらず、国際貿易決済やクロスボーダー決済といった、より挑戦的な領域にまで及ぶ可能性があります。

しかし、政府の保証がある法定通貨システムとは異なり、香港ドル建てステーブルコインは本質的には、認可を受けた企業が発行し、法定香港ドルにペッグするステーブルコインシステムです。したがって、その安全性は発行体のコンプライアンス運用と、準備資産の実際の保管状況に大きく依存します。

各認可発行体が自社の事業に特化した決済、清算、RWAサービスを提供するにとどまるのであれば、このような比較的ローカルな小規模な金融エコシステムは初期段階ではより制御可能で実現可能性が高いと言えます。しかし、将来的に香港ドル建てステーブルコインが国際貿易決済、クロスボーダー決済、そしてより大規模なオンチェーン金融のシナリオに進出する場合、異なる香港ドル建てステーブルコイン間の流動性の相互接続、清算の調整、市場での受容性といった問題が次第に顕在化するでしょう。

さらに、先述したように、香港ドル建てステーブルコインと米ドル建てステーブルコインは位置付けに違いがあります。米ドル建てステーブルコインは複雑な規制問題に直面しているものの、それにより深い流動性と幅広いユースケースを蓄積してきました。一方、香港ドル建てステーブルコインは現在、実際のアプリケーションシナリオを模索している段階にあります。つまり、HKDAPを含む香港ドル建てステーブルコインシステムが真に成功するかどうかは、最終的には十分に強力なネットワーク効果を形成できるかどうか、そして十分に豊かな実際の決済需要を生み出せるかどうかにかかっています。米ドル建てステーブルコインが明確な先発優位性を確立している状況において、中国香港モデルが新たな道を切り開けるかどうかは、時間が証明することでしょう。

要点構成図:

参考文献

[1] 香港、ライセンスを発行、ステーブルコインの構図に変化:誰が次世代の金融地図を塗り替えるのか?

[3] スタンダードチャータード銀行支援のAnchorpoint、香港金融管理局よりステーブルコイン発行者ライセンスを取得

[4] 香港、本格的に始動!初の香港ドル建てステーブルコイン HKDAP を徹底解説

[5] 3社の認可機関がイーサリアム上で香港のHKDAPステーブルコインをテスト

[6] OSLグループとAnchorpoint、パブリックチェーン上での初の規制対象香港ドル裏付けステーブルコインのテスト送金を完了

免責事項

本レポートは外捕研究(Web3Caff Research)によって作成されたものであり、含まれる情報は参考目的のみを意図しており、いかなる予測や投資助言、提案、勧誘を構成するものではありません。投資家は本情報に依拠して有価証券、暗号資産の売買、またはいかなる投資戦略の採用を行うべきではありません。本レポートで使用される用語や表明された見解は、業界動向の理解を促進し、ブロックチェーンを含むWeb3業界の責任ある発展に貢献することを目的としており、明確な法的見解や外捕研究(Web3Caff Research)の見解として解釈されるべきではありません。本レポートに記載された見解は、記載日現在における著者の個人的な意見を反映したものに過ぎず、外捕研究(Web3Caff Research)の立場とは無関係であり、その後の状況により変化する可能性があります。本レポートに含まれる情報および見解は、外捕研究(Web3Caff Research)が信頼できるとみなす独自および非独自の情報源に基づいていますが、すべてのデータを網羅するものではなく、その正確性を保証するものではありません。したがって、外捕研究(Web3Caff Research)はその正確性および信頼性について何らかの保証を行うものではなく、誤りや脱落(過失により生じた対人責任を含む)について一切の責任を負いません。本レポートには「将来予想に関する」情報が含まれる場合があり、これには予測や見通しが含まれる可能性がありますが、本レポートはいかなる予測の保証を構成するものではありません。本レポートに含まれる情報に依拠するか否かは、完全に読者の判断に委ねられます。本レポートは参考情報としてのみ提供されており、有価証券、暗号資産の売買、またはいかなる投資戦略の採用に関する投資助言、提案、勧誘を構成するものではありません。お住まいの国・地域の関連法規を遵守してください。