a16z:トークン化が資産の本質をどう変えるか、7つのグラフで読み解く

- 核心的な見解:トークン化資産(RWA)市場は、2年足らずで300億ドル未満から約340億ドルへと10倍に成長した。しかし、現在の資産の多くは単にチェーン上でデジタル化されているに過ぎず、プログラム可能なコンポーザビリティを欠いており、その根底にある金融の可能性をほとんど解放できていない。将来的には、2030年までに数兆ドルから数十兆ドル規模に達する可能性がある。

- 重要な要素:

- 市場の成長は主に米国債が牽引している(時価総額152億ドル)が、トークン化された米国債のうちDeFiプロトコルで使用されているのは循環流通量のわずか5%(約8億ドル)であり、利用率は極めて低い。

- 資産ごとのパフォーマンスには差がある:再保険トークン(時価総額3.62億ドル)のチェーン上利用率は84%、プライベートクレジットトークンは33%である一方、国債や金などのコア資産の利用率は5%未満にとどまる。

- イーサリアムが主要な基盤パブリックチェーンとして支配的であり(157億ドルをホストし、全体の過半数を占める)、次いでBNB Chain(40億)、Solana(22億)、Stellar(17億)と続き、エコシステムはマルチチェーンに分散している。

- トークン化資産のチェーン上のネイティブ度は全般的に低い:Pantera Capitalの指数によると、資産の7割以上が最も低い階層(単なるデジタル証明書)に位置付けられており、オフチェーンでの記帳と仲介者に依存し、コンポーザビリティを実現できていない。

- 世界の金融総量と比較すると、トークン化の普及率は極めて低い:トークン化債券は世界の債券の0.01%、トークン化ゴールドは現物金の0.02%、トークン化株式は株式市場の0.001%に過ぎない。

- 業界の長期的な予測は非常に大きい:マッキンゼー(2〜4兆)、Ark Invest(11兆)、ボストン・コンサルティング・グループ(9.4〜18.9兆)、スタンダードチャータード(30兆)はいずれも、市場の100倍の成長余地を見込んでいる。

本記事の出典:a16z crypto

翻訳|Odaily 星球日报(@OdailyChina);訳者|Moni

トークン化資産(Tokenized Assets)、いわゆる「現実世界資産(RWA)」は、資産の形態、流動性のあり方、そして金融システムの構築方法を変えつつあります。

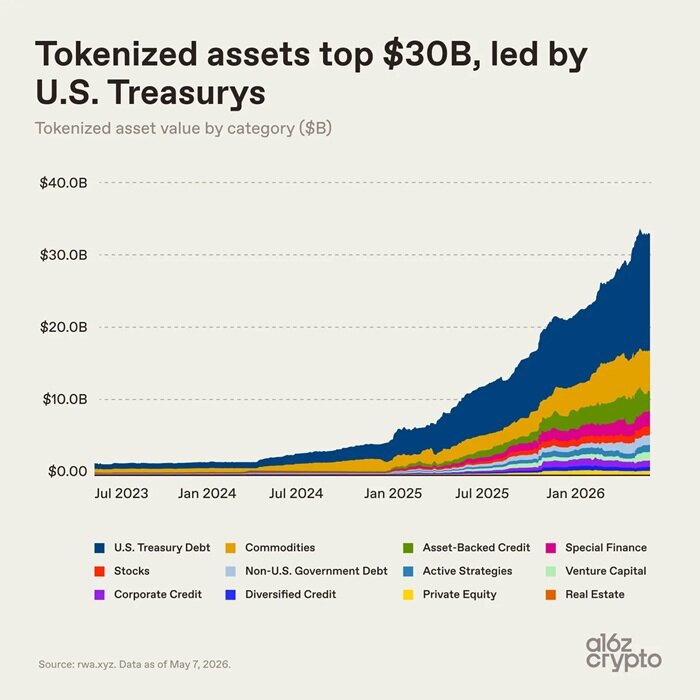

先月、トークン化資産市場の規模は300億ドルを突破し、現在は約340億ドル(ステーブルコインを除く)で安定しています。これは地域銀行やトップ大学の基金に相当する規模ですが、世界の金融システムと比較するとまだ微々たるものでありながら、実際的な影響を生み出すには十分な大きさです。

2年前、トークン化資産市場の規模は30億ドルにも満たなかったことを考えると、その後市場は劇的に変化しました。米国のGENIUS法案によるステーブルコイン規制の明確化、機関向けオンチェーンインフラの成熟、そして多くの金融機関がほぼ同時期にブロックチェーン技術の導入を開始したこと。これらの要因により、トークン化資産市場は2年足らずで10倍に成長しました。(注:ステーブルコインは上記統計に含まれていませんが、オンチェーンでの支払いと決済を大幅に簡素化することで、市場全体の成長を実質的に促進しています。)

本稿では、7つの図表を用いて、トークン化資産台頭の理由と今後の展望を分析します。

トークン化資産の離陸:米国債が最大の成長エンジンに

米国債は、最近のトークン化資産市場成長の主な原動力です。

トークン化米国債の利点は明確で直感的です。投資家はデジタル形式で安定した利回り資産を保有でき、取引や移転がより効率的かつ柔軟になります。金融機関は、決済や担保資産の振り替えを効率化し、デジタル金融市場とのシームレスな連携が可能になります。

暗号資産投資家は、トークン化国債を活用して遊休状態のステーブルコインを運用し、従来のマネーマーケット利回りを得ることができます。ブラックロックやフランクリン・テンプルトンといった大手資産運用会社もこの流れに乗り、数千億ドル規模の市場が生まれています。

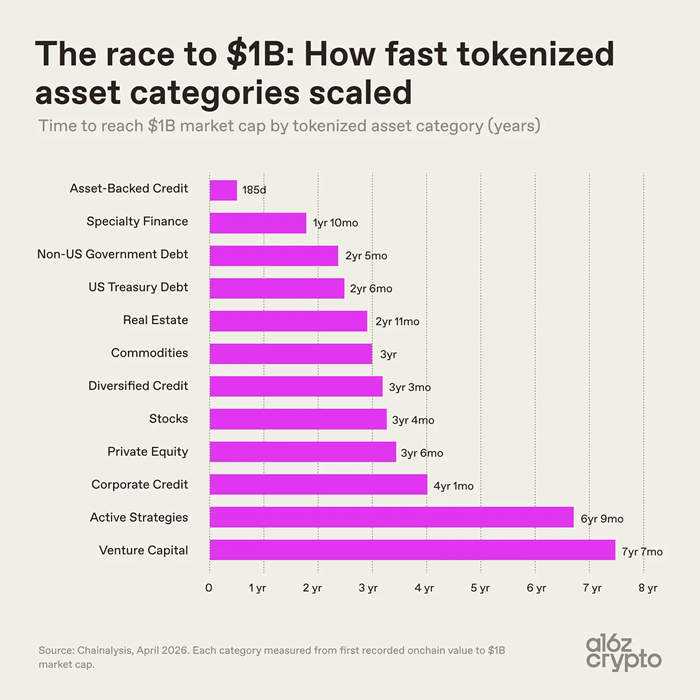

注意すべき点は、トークン化資産の種類によって成長速度に大きな差があることです。これは、異なる資産をオンチェーン化する際の技術的・コンプライアンス上の難易度の差だけでなく、製品化後の市場受容度にも起因します。

- 資産担保クレジット関連資産の成長率は群を抜いて速く、これらには主に住宅担保クレジットラインのトークンや融資バウチャーのトークンが含まれます。次いで、再保険契約、ビットコイン採掘手形などの特殊金融資産が、発行から2年で時価総額10億ドルを達成しています。

- ベンチャーキャピタル関連資産は、時価総額100億ドルを突破するまでに7年以上を要し、アクティブ戦略資産も同様の期間が必要です。これらの資産は構造が複雑で投資期間が長く、運営・規制上のハードルが高くなっています。

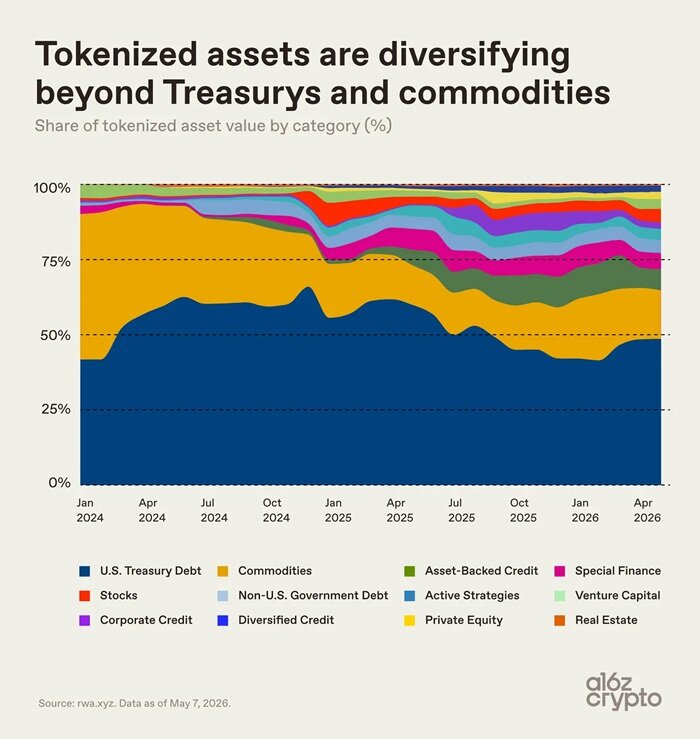

- 国債とコモディティはオンチェーン化のペースが適度で、発行から2~3年で時価総額100億ドルを突破し、現在では市場の主要カテゴリーとなっています。

2024年初頭には、国債とコモディティがトークン化資産市場のほぼ全てのシェアを占めていました。2024年以降は、クレジット、特殊金融、株式などのカテゴリーのシェアが着実に増加していますが、市場の集中度は依然として高いままです。現在、米国のトークン化国債とコモディティを合わせると、市場シェアの約3分の2を占めています。

トークン化資産市場のセグメンテーション

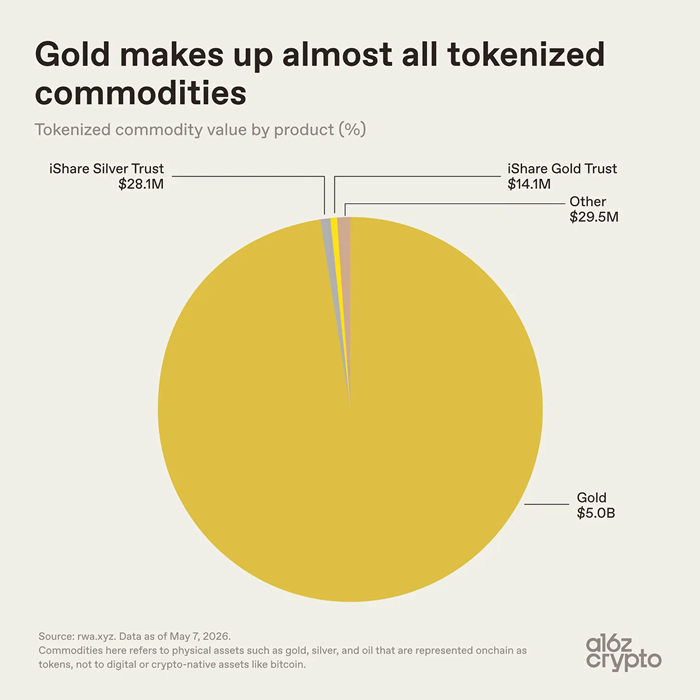

コモディティのトークン化資産分野は内部で高度に集中しており、金トークンが圧倒的なシェアを占め、総規模は約51億ドルです。そのうち、金トークンの規模は50億ドルに達します。銀やその他のカテゴリーのトークンは5750万ドルに過ぎず、シェアは0.01%未満です。

金はトークン化資産のモデルに自然に適合します。現時点では、コモディティのトークン市場は基本的に金によって支配されています。その理由は、金が世界的に統一された基準を持ち、保管が容易で損耗しにくく、元々権益証書による取引に長年依存してきたからです。

さらに、暗号資産市場の投資家は伝統的に金資産を好んでおり、ビットコインは初期にはデジタルゴールドと呼ばれていました。Tether Gold(XAUT)やPaxos Gold(PAXG)などの製品は、金庫内の金の所有権をブロックチェーンにマッピングし、実物金の権益をオンチェーンウォレットで保持可能なデジタルトークンに変換します。

原油、農産物、そしてエネルギーやコンピューティングパワーなどの新興カテゴリーのトークン化資産の市場シェアは極めて低く、業界はまだ萌芽期にあります。

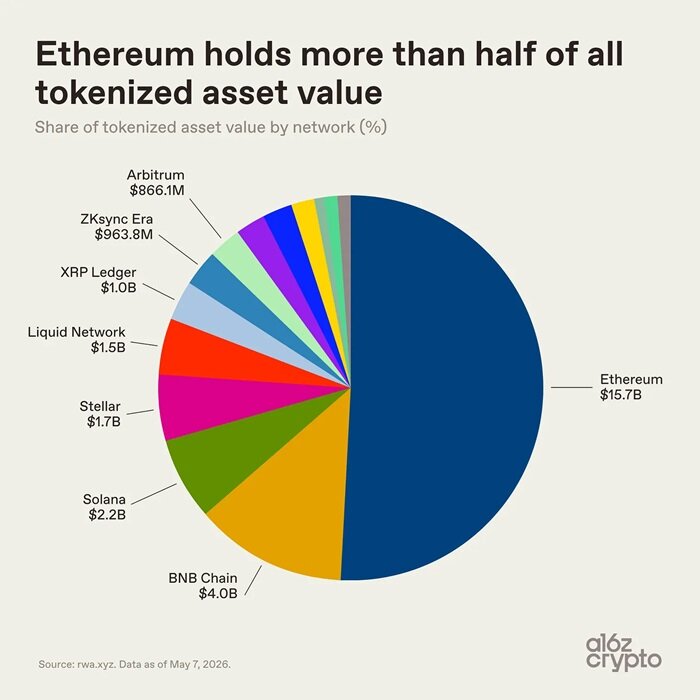

基盤となるパブリックチェーンの観点から見ると、トークン化資産のエコシステムはより多様に分布しています。イーサリアムは、分散型金融(DeFi)におけるファーストムーバーアドバンテージと機関投資家向け導入実績により、依然としてトップの地位を維持しており、157億ドルの資産を保有し、市場シェアの過半数を占めています。

残りのトークン化資産市場は複数のパブリックチェーンに分散しています。BNBチェーン上のトークン化資産市場規模は約40億ドル、ソラナは約22億ドル、ステラは約17億ドル、ビットコインサイドチェーンのリキッドネットワークは約15億ドルです。XRP Ledger、ZKsync Era、Arbitrumチェーン上のトークン化資産規模は、それぞれ約10億ドルに近づいています。

トークン化資産業界は単一のパブリックチェーンに統合されておらず、取引コスト、流動性、コンプライアンス要件、ビジネスパートナーシップに応じて、各ブロックチェーンエコシステムに分散しています。しかし、最も重要なデータは、トークン化資産市場の規模そのものではなく、これらの資産がどのように使用されているかです。

さらに分析を進めましょう。

ほとんどのトークン化資産は、まだ「コンポーザビリティ」を備えていない

市場規模だけが唯一の重要指標ではありません。資産の実際のアプリケーション価値がより参考になります。

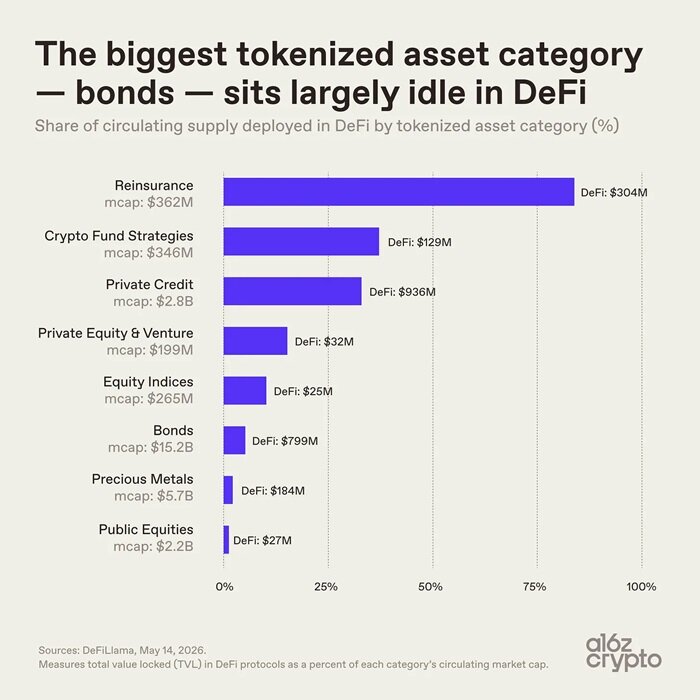

債券は最も規模の大きいトークン化資産カテゴリーであり、時価総額は1520億ドルですが、その流通量のうちDeFiプロトコルで使用されているのはわずか5%、約80億ドルに過ぎません。貴金属トークン化資産の利用率も同様に低迷しており、ほとんどのトークン化資産はオンチェーンでの保管にのみ使用され、自由に組み合わせ、連携して再利用可能な金融基盤モジュールにはまだなっていません。

ニッチなトークン化資産カテゴリーでは状況が全く異なります。時価総額3.62億ドルの再保険トークンは、オンチェーンプロトコルでの使用率が84%に達しています。プライベートクレジットトークンの使用率は33%で、これらの資産は設計当初からオンチェーンでの複合的なアプリケーションシナリオに適合するよう作られています。

一方、国債や金といったトップのトークン化資産は、その中核的な位置づけが資産のオンチェーンでの保有と移転を簡素化することにあり、資産の従来の運用ロジックを変えるものではありません。この状況は、トークン化資産業界における根本的な分岐点を浮き彫りにしています。すなわち、様々なトークン化資産のオンチェーン・ネイティブ度合いがまちまちであることです。

一部の資産はチェーンを越えて自由に移転・応用できる一方、一部はブロックチェーンを単なる記帳ツールとして利用するにとどまり、資産の移転や組み合わせ機能に制限があります。現在のトークン化資産の大半は、本質的には資産のデジタル化に過ぎず、帳簿をオンチェーンに移しただけで、資産の組み合わせ可能性を解放してはいません。コンポーザビリティこそがオンチェーン金融の中核的価値であり、金融システム進化の鍵です。

パンテラ・キャピタルのトークン・ネイティブ指数によると、トークン化資産の7割以上がオンチェーン・ネイティブ度の最下位階層に位置しています。多くのトークンは、単にオフラインの実物資産のデジタル証明書であり、資産の実際の管理は依然としてオフラインの帳簿と仲介機関に依存しています。

現在、トークン化資産業界はまだ発展の初期段階にあります。一方は、形式的にオンチェーン化されただけのデジタル記録資産であり、他方は、ブロックチェーンの特性に深く適合したネイティブなオンチェーン資産です。

オンチェーンでのコンポーザビリティ技術インフラはすでに整っており、資産カテゴリーも徐々に豊富になってきていますが、その深い統合応用はまだ始まったばかりです。

トークン化資産の将来動向

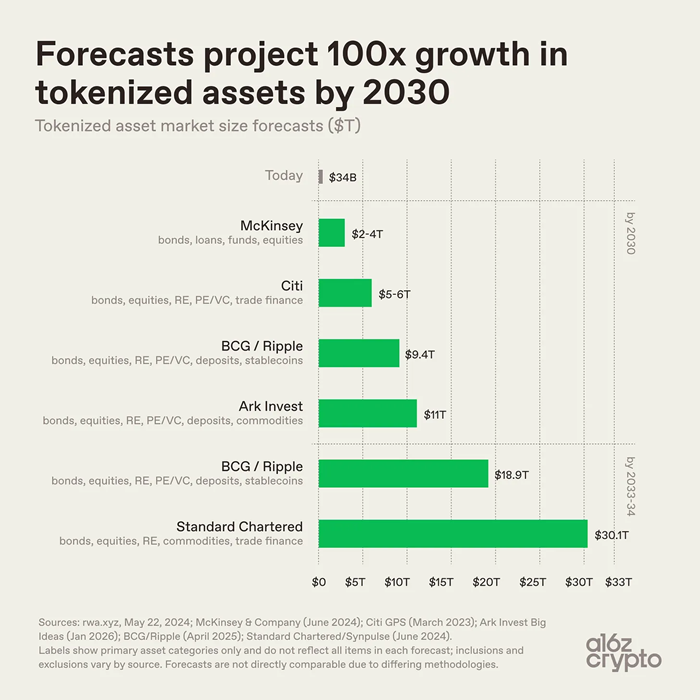

業界によるトークン化資産市場の長期的な規模予測は様々ですが、市場が拡大を続けるという点では概ね一致しています。

- マッキンゼーは、2030年のトークン化資産市場規模を2兆~4兆ドルと予測。

- アーク・インベストは、トークン化資産市場規模を11兆ドルと推定。

- ボストン・コンサルティング・グループはリップルと共同で、トークン化資産市場規模は2030年に9.4兆ドル、2033年には18.9兆ドルに達すると試算。

- スタンダードチャータード銀行は、トークン化資産市場が2034年までに30兆ドルを突破すると予測。

これらの機関の推計に基づけば、現在の340億ドルの市場規模と比較して、トークン化資産市場の長期的な成長余地は100倍に達する可能性があります。もちろん、数値の違いは業界普及スピードの予測の相違によるものではなく、統計の定義基準の違いによるものです。各機関の統計範囲は異なり、対象資産クラス、ステーブルコインや預金を含めるかどうか、トークン化の定義範囲もそれぞれ異なります。例えば、マッキンゼーは債券、クレジット、ファンド、株式に焦点を当てています。スタンダードチャータードはコモディティと貿易金融を加えています。ボストン・コンサルティング・グループとリップルは預金とステーブルコインを追加で含めています。しかし、統計の枠組みに違いはあれど、業界はトークン化資産の規模が飛躍的に拡大することに一致して同意しています。

世界の金融市場全体を見渡せば、トークン化資産の現在の規模は依然としてごくわずかです。

- 世界の債券総規模は140兆ドルを超えるのに対し、トークン化債券は152億ドルで、その比率は0.01%です。

- 世界の実物金の時価総額は数兆ドルに上るのに対し、トークン化金は50億ドルで、その比率は0.02%未満です。

- 世界の株式時価総額は100兆ドルを超えるのに対し、トークン化株式は15億ドルで、その比率はわずか0.001%です。

現在、新興セクターは着実に形成されつつあり、米国債、金、プライベートクレジットなど、価格が明確で需要が安定し、権利関係が単純な資産が先んじてオンチェーン化を実現しています。現段階では、トークン化は資産の根本的な性質を変えるものではなく、資産の決済・移転方法を最適化しているに過ぎず、資産とデジタル金融システムとの深い連携はまだ模索中です。

現在、トークン化資産はどちらかと言えばデジタル化の域を出ず、資産をプログラム可能な形で組み合わせて活用することは困難です。業界の次の段階では、本格的な課題が待ち受けています。それは、金融システムのより複雑な部分をオンチェーン化し、トークン化資産をコンポーザブルでインターネットネイティブな金融インフラに、より深く統合することです。