ADIの隠れた成功:ワールドカップエントリーから伝統的金融エコシステムへ

- 中核的見解:ADI PredictStreetは、FIFA公式予測市場パートナーとなることでワールドカップのトラフィックエントリーを獲得しました。その背後にあるADI Chainは、「まず機関、次に個人」という差別化された経路を採用し、中東地域のステーブルコイン決済、機関向け資産カストディ、トークン化などの現実の金融活動を優先的に統合することで、エコシステムの価値を構築し、そのトークン$ADIを支えています。

- 主要要素:

- ADI PredictStreetは、2026年ワールドカップサイクルにおいてPolymarketに先駆けてFIFA公式予測市場パートナーとなり、Kalshiとの共同ブランド提携を通じて2000万ドルの収益を獲得し、そのプラットフォームのエントリーとしての価値を際立たせています。

- ADI Chainは、チェーン上の資産投機に依存するのではなく、政府、銀行、機関を対象に、ステーブルコイン決済(例:$DDSC)、現実資産のトークン化(RWA)、ペイメントネットワークといったエンタープライズレベルのアプリケーションの受入れに特化しています。

- アラブ首長国連邦ディルハムにペッグされたステーブルコイン$DDSCは中央銀行の認可を取得しており、最近ADI Chain上で約3000万ドルの機関取引を完了し、地域金融決済における実装能力を実証しました。

- ADI Chainは、機関向け資産カストディ(BNY Mellon)、デジタル証券発行(SettleMint)、資産運用(BlackRock、Franklin Templeton)を含む連携を通じて、コンプライアンス準拠のカストディから資産流通に至るまで、完全なRWAインフラストラクチャを構築しています。

ワールドカップの隠れた勝者

人類史上最も注目されるスポーツイベントの一つであるワールドカップは、決して単なる試合ではありません。

それはむしろ、正確に作動する注意を集める機械のようなものです。試合、放送、広告、ソーシャルメディアでの議論、試合前の予想、試合後の論争などが、短期間のうちに一つの物語の現場に巻き込まれます。サイドラインのLEDは背景のように見えますが、攻撃、リプレイ、スローモーションのたびに、世界中の視聴者の前に繰り返し映し出されます。

今年、その広告枠に、これまで一般ユーザーにはあまり知られていなかった名前が登場しました。ADI PredictStreet です。

画像提供:ADI PredictStreetのワールドカップサイドライン広告

これは非常に興味深い手がかりです。

なぜなら、ここに登場したのは、予測市場でユーザーの心を既に掴んでいるPolymarketではないからです。今年4月、ADI PredictStreetはFIFAと複数年契約を結び、FIFAワールドカップ2026の公式予測市場パートナーとして最上位のスポンサーとなりました。

その後、別の予測市場の有力プロジェクトであるKalshiもADI PredictStreetと同時に広告を出しましたが、これはKalshiが直接FIFAの公式パートナーシップを獲得したわけではありません。ブルームバーグの報道によると、この共同ブランド契約のために、KalshiはADIに2000万ドルを支払ったとのことです。

つまり、ADIは今回のワールドカップにおける予測市場の物語の中で、より隠れた勝者であると言えます。

理由は他でもなく、この世界最大のスポーツイベントの予測市場への入り口を最初に確保したからです。

そして、この入り口の背後には、ADI Chain が存在します。

バックエンドから始まるチェーン

一般的に知られているチェーンとは異なり、ADI Chainの位置づけは少し異なります。

それは単一のアプリケーションのために構築されたチェーンでも、暗号資産ユーザーだけのための取引所でもありません。最初から、政府、銀行、金融機関、エンタープライズアプリケーションを対象としており、ステーブルコインの決済、現実世界の資産のトークン化、決済ネットワーク、機関投資家向け資産インフラを引き受けようとしています。

過去数年間、新しいパブリックチェーンの一般的な道筋は、しばしば暗号資産の内部から始まりました。まず開発者エコシステムを構築し、次にDeFi、NFT、ミーム、エアドロップ、ポイントを引き寄せ、TVL、取引量、デイリーアクティブユーザー数を指標に市場での存在感を示し、その後で機関投資家の世界に近づいていくというものです。

この道筋は現在、ますます厳しい压力に直面しています。

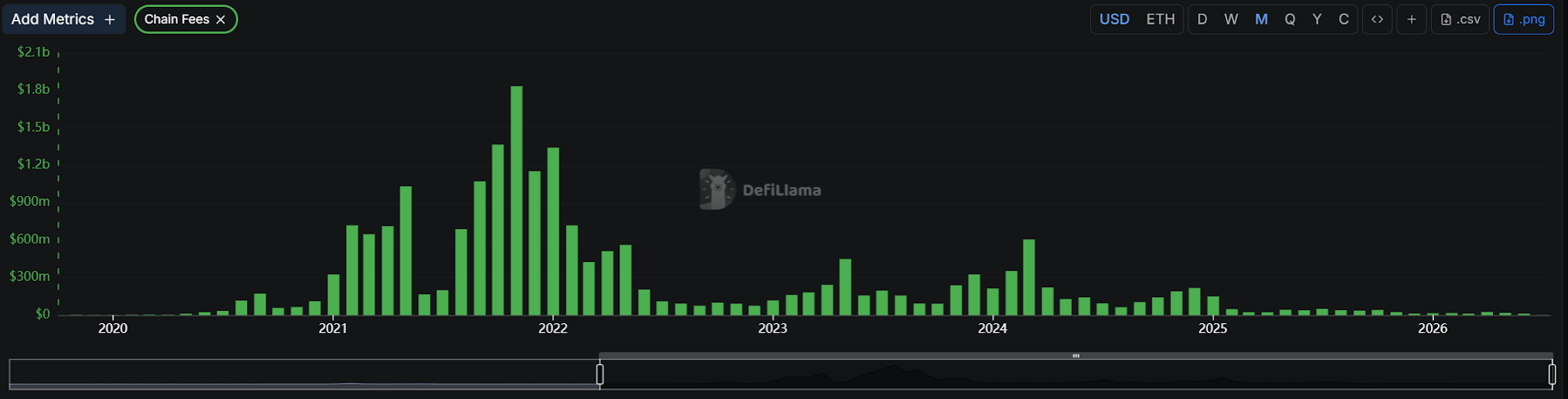

パブリックチェーンのアクティビティは、資産のアクティビティに大きく依存します。しかし、一つのチェーンが新しい資産、新しい物語、新しい取引理由を生み出し続ける能力には限界があります。ミームの熱狂が去れば取引量は減少し、エアドロップの期待が終わればユーザーは去っていきます。Ethereumのような基本的なネットワークでさえ、アプリケーションの成長と資産アクティビティの間の緊張に長期間直面しています。

ETHネットワーク手数料はオンチェーン資産サイクルに応じて顕著に変動。データソース:DeFiLlama

ADI Chainの道筋は、むしろその逆であるように見えます。

それは、まずチェーン上で資産の熱狂を生み出し、その後で資金や機関投資家が入ってくるのを待つのではありません。既に存在している金融活動をチェーン上に移行しようと試みます。つまり、ステーブルコインの発行と決済、現実資産のトークン化、機関投資家向け資産のカストディと流通、そして決済ネットワーク内での資金移動です。

この道筋は、ステーブルコインにおいて最も明確に見ることができます。

ADI Chainの道筋を最も良く示しているのは、グローバルな暗号資産ユーザーの流動性を対象とした$USDTや$USDCではなく、より地域的で機関投資家向けの性質を持つ$DDSCです。

$DDSCはディルハムに連動するステーブルコインであり、その背後にはFAB、IHC、ADQ、そしてUAE中央銀行の認可フレームワークがあります。これは、幅広い取引シナリオではなく、UAEのローカル金融システム内の決済、清算、そして機関投資家の資金移動にサービスを提供します。

最近の公的な大口取引は、5月に発生しました。

IHCはアブダビ証券取引所への開示書類の中で、ADI Chain上で$DDSCを使用して、1億1000万ディルハム(約3000万米ドル)の取引を完了したと発表しました。開示書類は次のように述べています:

- これは、この地域における単一のステーブルコイン取引としては最大級のものです。

同じ選択は、$PUSDにも見られます。

Palm Azgar Financeによって発行されたこのステーブルコインは、まず取引の流動性ではなく、イスラム法への準拠を強調しています。報道によると、$PUSDは企業の財務部門、取引所、決済処理機関を対象としており、流通量は約23億ドル、目標市場は3兆ドルを超えるイスラム金融システムです。

ここまでで、ADI Chainの第一層の道筋は明らかです。まず、地域金融システム内の決済需要を取り込むことです。

$DDSCはUAEのローカル機関投資家の資金移動に対応し、$PUSDはより大きなイスラム金融市場に対応します。これらが解決するのは、「チェーン上にステーブルコインが存在するかどうか」という問題ではなく、地域金融内のお金が、機関投資家にとって受け入れ可能な方法でチェーン上に流入できるかどうかという問題です。

これは、その後の決済ネットワークが成立するための前提条件でもあります。中東のクロスボーダー決済向けのMastercardとの提携、あるいはアフリカの8市場、月間アクティブユーザー6000万人以上をカバーするM-Pesaであっても、真に必要とされるのは、さらに別のオンチェーン資産ではなく、決済と資金移動を処理できる基盤ネットワークです。

資金が最初に流入し、そして流動的になった後、次のステップが資産です。

地域決済から機関投資家向け資産へ

しかし、ADI Chainの戦略はもちろん中東だけに留まりません。

$DDSCと$PUSDが地域金融システムへの参入を示すものだとすれば、ブラックロック(BlackRock)、フランクリン・テンプルトン(Franklin Templeton)、バンク・オブ・ニューヨーク・メロン(BNY)、SettleMintといった国際的な機関やインフラプロバイダーは、別の流れ、すなわちグローバル資産がどのようにしてこのオンチェーン金融ネットワークに取り込まれるか、に対応しています。

このプロセスで最初に避けて通れないのがカストディです。

5月、バンク・オブ・ニューヨーク・メロン(BNY)はFinstreetおよびADI Foundationと協力を発表し、ADGM内で機関投資家向けのデジタル資産カストディを提供し、さらにADI Chainに拡張する計画を明らかにしました。機関投資家向け資産にとって、カストディは付随的なサービスではなく、参入そのものです。資産がコンプライアンスに則って保管されなければ、その後の発行、取引、決済は起こりません。

出典:公式プレスリリース

カストディの後、ようやく発行の段階になります。

ADI FoundationとSettleMintの提携は、デジタル証券の側面に焦点を当てています。SettleMintは機関投資家向けのトークン化インフラプロバイダーであり、提携はADGMの枠組みの下で行われます。言い換えれば、ADIが取り込もうとしているのは、作り込まれたRWA商品ではなく、規制環境下でのデジタル証券プロセスなのです。

さらに外側には、資産運用会社がいます。

ブラックロック(BlackRock)とフランクリン・テンプルトン(Franklin Templeton)がここに登場するのは、単に二つの有名な名前が加わるというだけではありません。RWAがオンチェーンプロトコルによる資産の自己包装だけに頼っていては、すぐに行き詰まります。真に資産を持ち込むことができるのは、やはり従来の資産運用会社、カストディアン、発行ツール、決済ネットワークです。

これらのラインが一緒になることで、初めてADI Chainの資産に関する物語が成立します。

それは、まず「RWA」というラベルを貼り、その中にパートナーを詰め込むようなものではありません。資産が金融システムに入る際の最も厄介な部分、すなわち、資産はどこに保管されるのか、誰が発行するのか、誰が管理するのか、そして最終的にどのネットワーク上で流通するのか、というところから始まります。

現実金融がオンチェーンコストになる時

ここまで来て、ADIのリソースパズルはほぼ明らかになりました。

ワールドカップへの参入、地域ステーブルコイン、機関投資家向けカストディ、デジタル証券インフラ、資産運用会社。これらは一見異なるビジネスセグメントに見えますが、最終的には全て同じ問い、すなわち、これらをADI Chainというネットワーク上に継続的に取り込み続けられるかどうか、という一点に収束します。

ここに$ADIの位置づけがあります。

それは、特定のアプリケーションにサービスを提供するためのトークンでも、特定の種類の資産の付属品でもありません。$ADIの価値は、ADI Chainがこれらの入口、資金、資産を組織化し、持続的に稼働するエコシステムにできるかどうかにかかっています。

もしこれらの提携が互いに独立した進展に過ぎなければ、$ADIが得るのは関連性のある物語に過ぎません。しかし、それらが実際に同一のチェーン上で取引、決済、資産の流通を実現すれば、$ADIはADIエコシステムが稼働する際に繰り返し消費される基盤的な燃料としての役割を担うことになります。

これこそが、ADI Chainの道筋が多くのパブリックチェーンと異なる点です。

それは、まずチェーン上で資産の熱狂を生み出し、外部資金の流入を待つのではありません。既に現実の金融に存在する資金、資産、取引プロセスをチェーン上に接続し、その流動が逆に$ADIのユースケースを支えるようにすることを試みます。

ワールドカップは、単にADIを前面に押し出したに過ぎません。

真に$ADIの価値を決定づけるのは、可視化された後のこれらの入口が、資金、資産、取引をADI Chainに持ち帰り続けられるかどうかです。