SemiAnalysis:Anthropicの第3四半期利益は10億ドルを突破見込み

- 核心的見解:Anthropicは、高い粗利率を誇るAPIビジネスモデルと大ヒット製品Claude Codeにより、B2B AI市場で爆発的な成長を遂げている。その収益性はOpenAIを大きく凌駕しており、計算能力のボトルネックに対処するためにIPOによる資金調達を進め、AIの商業化競争の構図を塗り替えようとしている。

- 主要要素:

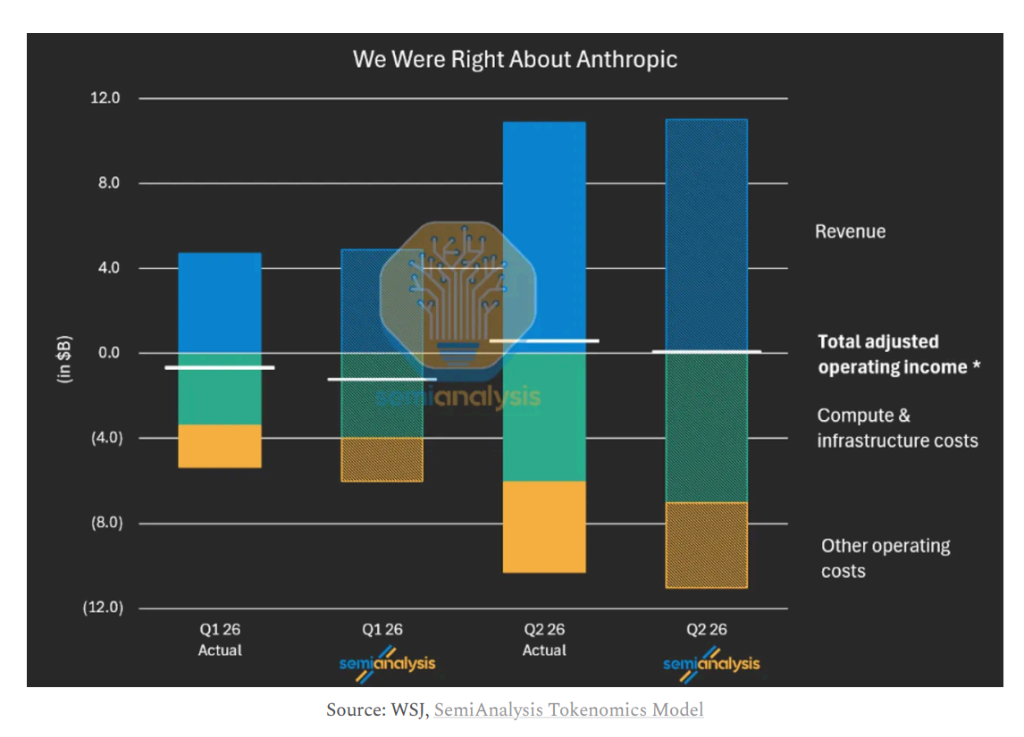

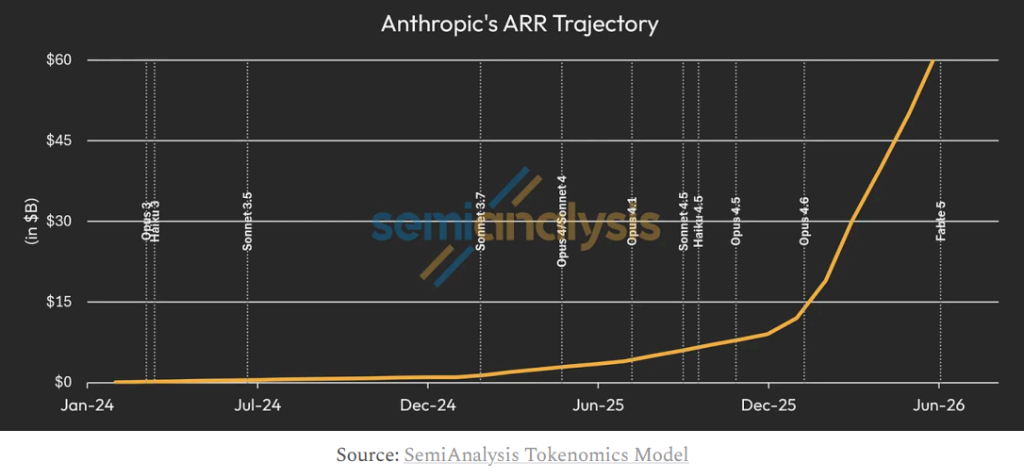

- Anthropicは2026年第3四半期に10億ドルのGAAPベース営業利益を達成する見込み。ARRは2025年末の90億ドルから600億ドル超へと急増しており、この成長率が維持されれば、2027年末にはARRが3000億ドルに達する可能性がある。

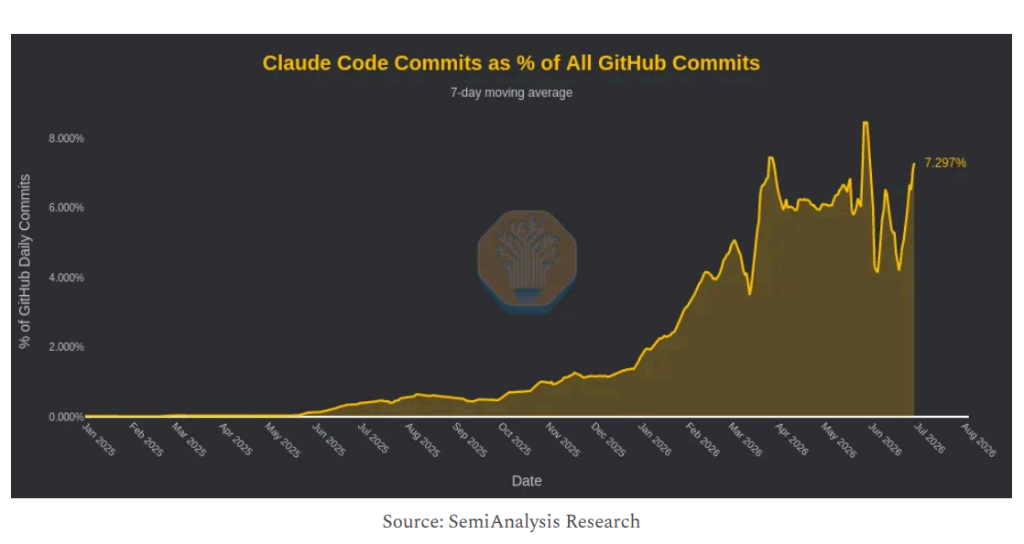

- Claude Codeが成長の中核であり、GitHubのコード提出件数の7%超を占め、ARRの四半期月次増加額は1月の30億ドルから3月には110億ドルへと跳ね上がった。

- ビジネスモデルには明確な差がある。AnthropicのARRの約75%~85%はAPIの従量課金によるものだが、OpenAIの収益の65%超はサブスクリプションモデルに依存しており、APIモデルにはユーザー単価の上限がないという利点がある。

- 粗利率の優位性は明らか。Anthropicの総合粗利率は2024年にはマイナス94%だったが、現在は60%半ば(APIは80%超)にまで上昇。一方、OpenAIは多数の無料ユーザーを抱えるため、同規模では粗利が約250億ドル少なくなる。

- サイバーセキュリティは、プログラミングに続く次の急成長垂直領域と見なされている。また、TaaS(Token as a Service)モデルは、超大規模クラウドプラットフォームを通じて販売され、すでにARRの15%~20%を占めている。

- 計算能力が主要な制約要因であり、2030年にはその需要は100GWを超えると見込まれる。IPOには戦略的緊急性があり、資金調達を加速して計算リソースを確保し、資本市場の窓口を先取りすることを目的としている。

原文著者:許超

原文出典:華爾街見聞

調査機関SemiAnalysisの最新の分析により、Anthropicが収益性と成長速度において競合他社を大きく引き離し、AI商業化の様相を一変させつつあることが明らかになった。APIを中核とする高収益ビジネスモデルを武器に、AnthropicはB2B AI市場のリーダーとしての地位を確立している。

SemiAnalysisが発表した詳細なレポートによると、Anthropicは2026年第3四半期に10億ドルのGAAPベース営業利益(EBIT)を達成する見込みで、これは約6%の利益率に相当する。同時に、年間経常収益(ARR)は2025年末の90億ドルから現在の600億ドル以上へと急増している。同機関は、Anthropicが毎月約150億ドルの純増ARR(NNARR)ペースを維持した場合、2027年末のARRは3000億ドルに達し、6兆ドルの企業価値に相当し、世界で最も市場価値の高い企業になると予測している。

Anthropicは6月1日にIPOを秘密裡に申請している。SemiAnalysisは、今回の上場には戦略的な緊急性があると分析する。Alphabetが847.5億ドルのエクイティファイナンスを完了し、Metaも数百億ドルの資金調達計画が囁かれる中、資本市場の窓は狭まりつつある。報告書は、Anthropicの優れた財務データとビジネスモデルを考慮すると、OpenAIに先駆けて上場し、資本競争の主導権を握るべきだと指摘している。

Claude CodeがB2B市場を席巻、ARRは四半期で3倍超に

Anthropicの業績転換点は、Claude Codeの爆発的な普及にある。SemiAnalysisのデータによると、Claude Codeは現在、GitHub上の全コードコミットの7%以上を占めており、これにより同社のARRは、1月の月間新規増加額30億ドルから、3月には110億ドルへと急増した。

収益構造において、AnthropicはOpenAIと明確な差別化を図っている。AnthropicのARRの約75%から85%は、利用量に応じて課金されるAPI事業によるものであり、消費者向けサブスクリプションは総ARRのわずか5%を占めるに過ぎない。対照的に、OpenAIは2026年第1四半期においても、依然として収益の65%以上をサブスクリプションモデルに依存しており、消費者向けARRの割合は約40%である。

SemiAnalysisは、APIモデルの核となる強みは、1ユーザーあたりの収入に上限がないことにあると指摘する。同一顧客がより多くのエージェンティックワークフローを採用するにつれて、そのトークン消費量とそれに対応する収益は増加し続け、新たな顧客を獲得することなく拡大が可能となる。Anthropicの最高財務責任者(CFO)であるKrishna Rao氏は今年5月のポッドキャストで、同社のネット・レベニュー・リテンション(NRR)が500%に達していることを明らかにした。つまり、第1四半期に300億ドルのARRに貢献した顧客グループは、1年前にはわずか20億ドルの貢献だったことを意味する。

粗利率の優位性が複利の勢いを生み出し、OpenAIとの差は明確

ビジネスモデルの違いは、粗利率に直接的な差として現れている。SemiAnalysisの試算によれば、Anthropicの現在の総合粗利率は60%半ばにまで上昇している。一方、2024年にはマイナス94%であった。特に、API事業の粗利率は80%を超えている。

粗利率が大幅に改善した主な原動力は、推論効率の向上である。1メガワットの計算能力あたりのARRで測ると、Anthropicのこの指標は今年後半には6000万ドルに達する見込みであり、9ヶ月前の1600万ドルから大きく増加する。推論にかかる計算コストがほぼ固定されているため、単位計算能力あたりのトークン処理量やトークン価格が上昇すると、限界利益率は100%に近づく。

同報告書の試算によると、AnthropicとOpenAIの両社が1000億ドルのARRに達した場合、OpenAIは9億人以上の無料ユーザーをサポートする必要があるため(SemiAnalysis試算では月間サービスコストは1人あたり約0.70ドル)、粗利益はAnthropicよりも約250億ドル少なくなる。この差は、次世代モデルのトレーニングへの再投資能力に直接的な影響を及ぼす。

SemiAnalysisは、研究所の再投資能力を測る中核的な指標として「トレーニング前利払い前利益(EBTIT)」を導入しており、Anthropicの2026年第2四半期におけるEBTIT利益率は36%であった。同報告書は、2028年までにAnthropicの累積EBTITはOpenAIを2500億ドル上回ると予測している。

プログラミングに続き、サイバーセキュリティが次の成長エンジンに

SemiAnalysisの試算では、現在、研究所のARRの65%以上がプログラミング関連のユースケースによるものであり、Cursor、Cognition、Loveable、Replitといったプログラミングツールのスタートアップ企業が合計で約60億ドルのARRに貢献している。MetaはAnthropicの最大の単一顧客であるが、その割合は依然として3%から5%の間である。

報告書は、サイバーセキュリティはプログラミングに次ぐ次の爆発的成長が見込まれる垂直分野であり、Fable新モデルのリリースはトークン価格をさらに押し上げ、アプリケーションのユースケースを拡大すると予想している。これにより、月次のNNARRは2026年下半期に、現在の月間100億ドルを超える水準に達すると見られる。ヘルスケア、金融、バイオテクノロジーなどの垂直分野も、大きなTAM拡大の可能性がある分野として挙げられている。

販売チャネルに関しては、AWS BedrockやAzure Foundryといったハイパースケーラークラウドプラットフォームを通じて間接的に販売される「Token as a Service(TaaS)」モデルが急速に成長しており、現在はAnthropicのARRの15%から20%を占めている。一方、1四半期前はわずか5%から10%であった。SemiAnalysisは、ハイパースケーラークラウドに収益の20%から30%を支払うことは、エンタープライズ向け製品へのリーチ効率とコンプライアンスの容易さを考慮すると、依然として経済的に合理的であると見ている。

計算能力のボトルネックが最大の変動要因、IPOは資金調達の道を開く

Anthropicの成長見通しに対する中核的な制約は、計算能力の供給にある。

SemiAnalysisは、2030年までにAnthropicとOpenAIを合わせた制約のない計算能力需要は100ギガワット(GW)を超えると予測している。一方、2025年と2026年の純増計算能力はそれぞれわずか2.5GWと5GWであり、現在両社が利用可能な計算能力の合計は6GW強に過ぎない。

この需給ギャップこそが、IPOに明確な戦略的意義を与えている。報告書は、上場によって調達された資金は、主に推論運用と新モデルのトレーニングとの間で拡大し続ける計算能力の需要ギャップを埋めるために使用され、より有利な資金調達コストで先行的に計算能力リソースを確保することを目指していると指摘する。また、報告書はMetaが外部に計算能力をリースすることを検討している可能性に言及し(2026年7月1日の市場の噂に基づく)、Anthropicはこのような信頼できるサプライヤーから追加の計算能力を調達すると予想している。

SemiAnalysisは同時に、主要なリスク要因として、OpenAIから伝えられる値下げ計画、Google DeepMindやMetaによるプログラミングモデルでの競争圧力、最先端モデルのリリースに対する政府の潜在的な規制制限、そしてTaaS収入の割合上昇による総合粗利率の希薄化効果を挙げている。報告書は、規制制度がモデルのリリースを妨げ、オープンソースモデルと最先端のプロプライエタリモデルとの性能差が縮小するようなことがあれば、Anthropicのビジネス上の堀は根本的に弱体化することになると明確に指摘している。