a16zパートナーの自叙:プレミアムVCは死んだ、スケールアップこそがVCの最終形態

- 核心的な見解:ベンチャーキャピタル業界は、「判断力主導」から「取引獲得能力主導」へのパラダイムシフトを経験している。ソフトウェアとAIが経済の核心となるにつれ、資本集約的で前例のない規模のスタートアップが出現しており、スケーラブルなプラットフォームを備え、創業者に包括的な支援を提供できる「巨大機関」のみが将来の競争で勝ち残ることができる。

- 重要な要素:

- 市場環境の劇的変化:ソフトウェアはすでに米国経済の支柱であり、AIの発展は加速している。トップクラスのスタートアップ(例:OpenAI、SpaceX)の成長の天井は兆ドル規模にまで上昇しており、その多くは資本集約的である。

- 創業者のニーズの高度化:企業の非公開期間が長期化し、競争が激化する中、創業者は勝利を収めるために、資金提供をはるかに超えた包括的なサービス(採用、市場戦略、ネットワークなど)をVCに求めるようになっている。

- VC業界のスケールアップの合理性:トップクラスの非公開企業が必要とする資金調達額は過去をはるかに上回り、VC業界は需要を満たすためにスケールアップせざるを得ない。また、トップクラスのスケールアップ機関は継続的に極めて高いリターンマルチプルを達成している。

- 競争の核心の移行:VC機関が急増し、トップクラスの取引を獲得する能力は、選択する能力と同等か、それ以上に重要になっている。機関は、取引に参入するために、複利の競争優位性(例:ネットワーク、サービスプラットフォーム)を構築する必要がある。

- 業界構造の進化:将来のVC業界は「ダンベル型」になるだろう。一方の端には少数の超大規模プレイヤーが、もう一方の端には多数の小規模な専門機関が位置し、中間地帯のファンドは困難に直面する。

原文著者: Erik Torenberg

原文翻訳: 深潮 TechFlow

ガイド: ベンチャーキャピタル(VC)の伝統的なナラティブでは、「ブティック」モデルが称賛され、スケールアップは魂を失うと考えられてきました。しかし、a16zのパートナーであるErik Torenbergは、本記事でこれに対抗する見解を提示しています:ソフトウェアが米国経済の支柱となり、AI時代が到来したことで、スタートアップの資本とサービスに対する需要は質的に変化したと。

彼は、VC業界は「判断力主導」から「取引獲得能力主導」へのパラダイムシフトの途上にあると考えています。a16zのような、スケールしたプラットフォームを持ち、創業者に包括的なサポートを提供できる「巨大機関」のみが、兆ドル規模のゲームで勝利できると述べています。

これは単なるモデルの進化ではなく、「ソフトウェアが世界を侵食する」潮流におけるVC業界の自己進化なのです。

全文は以下の通り:

ギリシャ古典文学には、すべてに優先するメタナラティブがあります:それは神々への敬意と不敬です。イカロス(Icarus)が太陽に焼かれた本質的な理由は、彼の野心が大きすぎたからではなく、神聖な秩序を尊重しなかったからです。より身近な例はプロレスです。「誰がレスリングを尊重し、誰が不敬しているのか?」と問うだけで、誰がベビーフェイス(Face)で誰がヒール(Heel)か見分けがつきます。すべての良い物語は、このような形を取ります。

ベンチャーキャピタル(VC)にも、この物語の独自のバージョンがあります。それはこう語られます:「VCは過去も現在もブティック業務である。あの大規模な機関は大きくなりすぎ、目標が高すぎる。彼らの没落は運命づけられている。なぜなら、そのようなやり方はこのゲームへの不敬に他ならないからだ。」

なぜ人々がこの物語が真実であってほしいと願うのか、理解できます。しかし現実は、世界は変わり、ベンチャーキャピタルもそれに伴って変化したのです。

現在、以前よりも多くのソフトウェア、レバレッジ、機会があります。より大規模な会社を構築する創業者の数も以前より多くなっています。会社が非公開の状態を維持する期間も以前より長くなっています。そして、創業者がVCに求めるものも以前より高くなっています。今日、最も優れた会社を構築する創業者たちが必要とするパートナーは、単に小切手を切って結果を待つだけではなく、実際に袖をまくり上げて彼らが勝利するのを手助けできる存在です。

したがって、現在のVC機関の第一の目標は、創業者が勝利するための最適なインターフェースを作り出すことです。他のすべて——人員の配置、資本の配分、ファンドの規模、取引完了の支援、創業者への権限委譲の方法——はこれから派生します。

Mike Maplesの有名な言葉があります:あなたのファンド規模があなたの戦略である。同様に真実なのは、あなたのファンド規模があなたの未来への信念であるということです。これは、あなたがスタートアップの産出規模に対して行う賭けです。過去10年間に巨額のファンドを調達することは「傲慢」と見なされたかもしれませんが、この信念は根本的に正しかったのです。したがって、トップ機関が今後10年間に配分するために巨額の資金を調達し続けるとき、それは彼らが未来に賭け、その約束を真金で実行していることを意味します。スケールド・ベンチャー(Scaled Venture)はVCモデルの腐敗ではありません:それはVCモデルがついに成熟し、彼らが支援する会社の特徴を採用したということです。

その通り、VC機関は一つのアセットクラスである

最近のポッドキャストで、シーコイア・キャピタル(Sequoia)の伝説的投資家Roelof Bothaは3つのポイントを提示しました。第一に、VCの規模が拡大しているにもかかわらず、毎年「勝者」となる会社の数は固定されている。第二に、VC業界のスケーリングは、少なすぎる優良会社に対して多すぎる資金が追いかけていることを意味する——したがってVCはスケールできず、アセットクラスではない。第三に、VC業界は縮小すべきであり、実際の勝者会社の数に対応すべきである。

Roelofは史上最高の投資家の一人であり、とても良い人物です。しかし、ここでの彼の見解には同意できません。(もちろん、シーコイア・キャピタルもスケールしていることは注目に値します:それは世界最大のVC機関の一つです。)

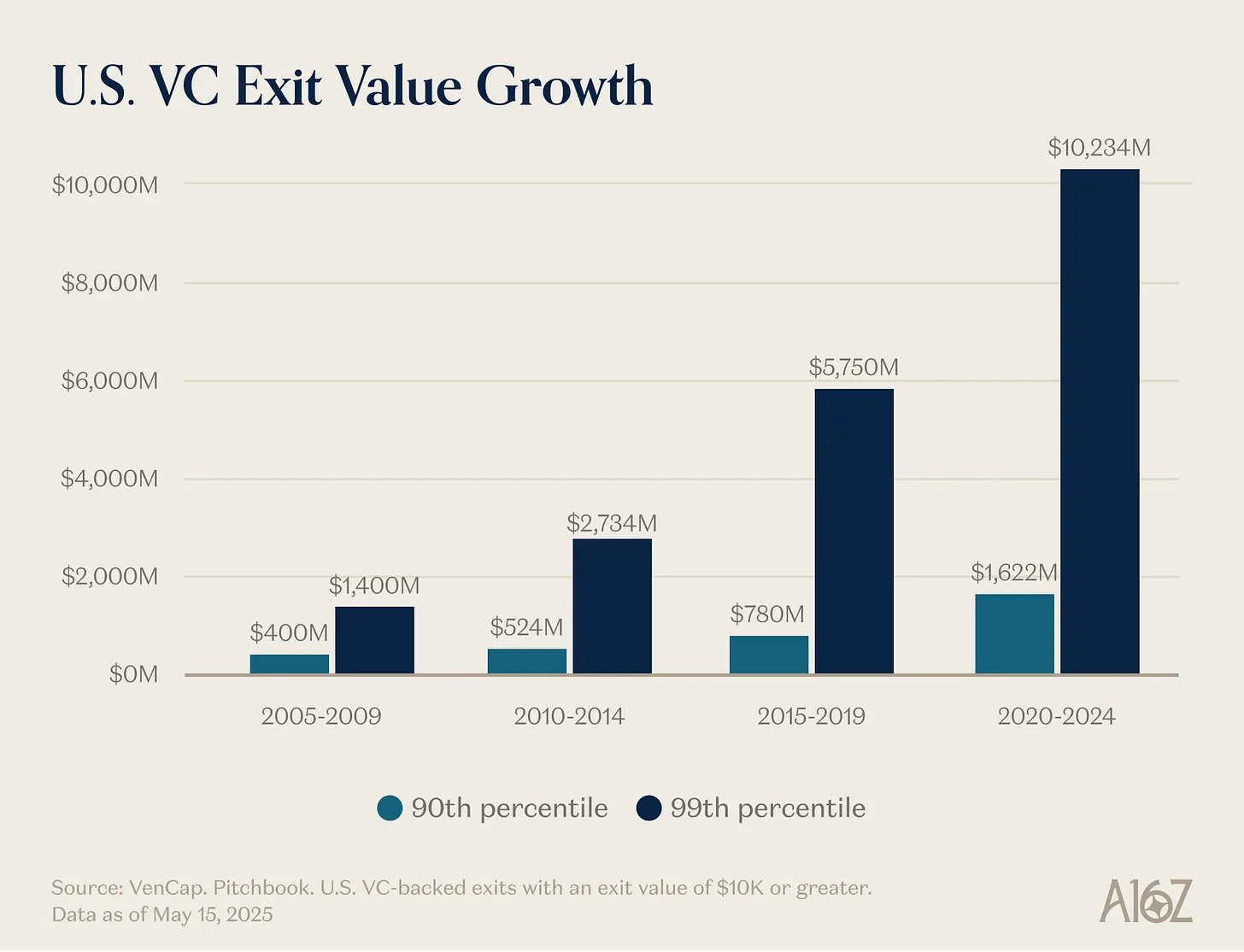

彼の最初のポイント——勝者の数は固定されている——は簡単に反証できます。以前は年間約15社が1億ドルの収益を達成していましたが、現在は約150社です。勝者は以前より多いだけでなく、勝者の規模も以前より大きくなっています。参入価格も高くなっていますが、産出は以前よりはるかに大きくなっています。スタートアップの成長の天井は100億ドルから1,000億ドルへ、そして現在は1兆ドル以上へと上昇しました。2000年代と2010年代初頭には、YouTubeやInstagramは100億ドル規模の巨額買収と見なされていました:当時そのような評価額は非常に珍しく、評価額10億ドル以上の会社を「ユニコーン(Unicorns)」と呼んでいました。現在、私たちはOpenAIやSpaceXが兆ドル規模の会社になると当然のように考え、その後も数社が続くと予想しています。

ソフトウェアはもはや、米国経済における変人や社会不適合者からなる周縁部門ではありません。ソフトウェアは今や米国経済そのものです。私たちの最大の会社、私たちの国家的チャンピオン企業は、もはやゼネラル・エレクトリック(General Electric)やエクソンモービル(ExxonMobil)ではなく:グーグル(Google)、アマゾン(Amazon)、NVIDIAです。非公開のテック企業はS&P 500指数の22%に相当します。ソフトウェアは世界の侵食を完了していません——実際、AIによる加速により、それは始まったばかりです——それは15年前、10年前、5年前よりもはるかに重要です。したがって、成功したソフトウェア企業が到達できる規模は以前より大きくなっています。

「ソフトウェア企業」の定義も変化しました。資本支出は大幅に増加しています——大規模なAI研究所は、独自のデータセンター、発電施設、チップサプライチェーンを持つインフラ企業へと変貌しつつあります。すべての企業がソフトウェア企業になったように、今ではすべての企業がAI企業、おそらくインフラ企業にもなりつつあります。ますます多くの企業が物理的な世界に参入しています。境界線は曖昧になりつつあります。企業は急進的に垂直統合を進めており、これらの垂直統合されたテック巨人の市場潜在力は、誰もが想像した純粋なソフトウェア企業よりもはるかに大きいのです。

これが、なぜ2番目のポイント——多すぎる資金が少なすぎる会社を追いかけている——が間違っているのかを説明します。産出は以前よりはるかに大きく、ソフトウェア世界の競争も激化しており、会社が上場するまでの時間も以前より長くなっています。これらすべてが、優れた企業は以前よりはるかに多くの資金を調達する必要があることを意味します。ベンチャーキャピタルは新市場に投資するために存在します。私たちが繰り返し学んできたことは、長期的には新市場の規模は常に私たちが予想していたよりもはるかに大きいということです。私募市場は、トップ企業が前例のない規模に到達するのを支援するのに十分成熟しています——今日のトップ非公開企業が得られる流動性を見ればわかります——非公開市場と公開市場の投資家の両方が、VCの産出規模が驚異的になると信じています。私たちは、VCが一つのアセットクラスとしてどれだけの規模になり得るか、そしてなるべきかを誤って判断し続けており、VCはこの現実と機会セットに追いつくためにスケーリングしているのです。新しい世界は、空飛ぶ車、全球衛星網、豊富なエネルギー、そして計測する必要がないほど安価な知能を必要としています。

現実は、今日の多くの最高の企業は資本集約的であるということです。OpenAIはGPUに数十億ドルを費やす必要があります——誰もが想像できる計算インフラよりもはるかに多く。Periodic Labsは科学革新のために前例のない規模で自動化された研究所を建設する必要があります。Andurilは防衛の未来を構築する必要があります。そして、これらすべての企業は、歴史上最も競争の激しい人材市場で、世界最高の人材を採用し、維持する必要があります。新世代の大規模な勝者——OpenAI、Anthropic、xAI、Anduril、Waymoなど——はすべて資本集約的であり、高評価額で巨額の初期資金調達を完了しています。

現代のテクノロジー企業は通常、数億ドルの資金を必要とします。なぜなら、世界を変える最先端技術を構築するために必要なインフラがあまりにも高価だからです。インターネット・バブル時代、「スタートアップ」が参入したのは、ダイヤルアップ接続を待つ消費者を想定した空き地でした。今日、スタートアップが参入するのは、30年にわたるテック巨人によって形作られた経済です。「小さなテック(Little Tech)」を支援することは、少数のゴリアテ(Goliaths)に対してダビデを武装させる準備ができていなければならないことを意味します。2021年の企業は確かに過剰な資金調達を行い、資金の大部分は、10倍良くもない製品を販売するためのセールスとマーケティングに流れました。しかし今日、資金は研究開発または資本支出に流れています。

したがって、勝者の規模は以前よりはるかに大きく、また、以前よりはるかに多くの資金を調達する必要があり、多くの場合、最初からそうなのです。だからこそ、VC業界は当然、この需要を満たすためにはるかに大きくなる必要があります。機会セットの規模を考えると、このスケーリングは正当化されます。もしVCの規模が、VCが投資する機会に対して大きすぎるのであれば、最大の機関のリターンが悪化しているはずです。しかし、私たちはそのような状況を全く見ていません。拡大しながらも、トップVC機関は繰り返し非常に高い倍率のリターンを達成してきました——これらの機関にアクセスできるLP(有限責任パートナー)も同様です。ある著名なVCはかつて、10億ドル規模のファンドは決して3倍のリターンを得られないと言いました:大きすぎるからです。それ以来、ある企業は10億ドル規模のファンドで10倍を超えるリターンを達成しています。このアセットクラスを非難するために、業績不振の機関を指摘する人もいますが、べき乗分布(Power-law)に従うあらゆる業界には、巨大な勝者と長い尾を持つ敗者が存在します。価格に頼らずに取引を勝ち取る能力こそが、機関が持続的なリターンを維持できる理由です。他の主要なアセットクラスでは、人々は最高価格を提示する人に製品を売ったり、そこから借り入れたりします。しかし、VCは典型的な、価格以外の次元でも競争するアセットクラスです。VCは、上位10%の機関において顕著な持続性を持つ唯一のアセットクラスです。

最後のポイント——VC業界は縮小すべきである——も間違っています。あるいは、少なくともテックエコシステム、より多くの世代を超えたテック企業を作り出すという目標、そして最終的には世界にとって、これは悪いことです。VC資金の増加に伴う二次的影響(確かにいくつかあります!)を嘆く人もいますが、それはスタートアップの時価総額の大幅な増加も伴っています。より小さなVCエコシステムを提唱することは、おそらくより小さなスタートアップの時価総額を提唱することであり、結果として経済発展が遅くなる可能性もあります。これが、Garry Tanが最近のポッドキャストで「VCは、現在よりも10倍大きくてもよく、またそうあるべきだ」と述べた理由かもしれません。確かに、競争がなくなれば、ある個人LPやGPが「唯一のプレイヤー」になることは、彼らにとっては良いことかもしれません。しかし、今日よりも多くのベンチャーキャピタルが存在することは、創業者にとって、そして世界にとって明らかに良いことです。

この点をさらに詳しく説明するために、思考実験を考えてみましょう。まず、あなたは世界には今日よりもはるかに多くの創業者がいるべきだと思いますか?

第二に、もし突然、はるかに多くの創業者が現れたら、どのような機関が彼らに最もよく奉仕できるでしょうか?

最初の質問にはあまり時間をかけません。なぜなら、この記事を読んでいるなら、答えが明らかに「はい」だと私たちが考えていることをご存知でしょう。なぜ創業者がそれほど優れていて重要であるかについて、多くを語る必要はありません。偉大な創業者は偉大な企業を作ります。偉大な企業は世界を改善する新製品を作り出し、私たちの集合的なエネルギーとリスク選好を生産的な目標に向けて組織化・誘導し、世界に不均衡な新しい企業価値と興味深い仕事の機会を作り出します。そして、偉大な企業を創設できる能力を持つすべての人がすでに企業を創設しているという均衡状態に達したとは到底言えません。これが、より多くのベンチャーキャピタルがスタートアップエコシステムのさらなる成長を解き放つのに役立つ理由です。

しかし、2番目の質問の方が興味深いです。もし明日目覚めたら、起業家の数が今日の10倍または100倍だったら(ネタバレ:これは起こりつつあります)、世界の起業支援機関はどのような姿をすべき