VanEck 投資マネージャーへのインタビュー: 機関投資家の観点から、今は BTC を購入する時期でしょうか?

- 核心观点:比特币当前处于混合信号阶段,存在布局机会。

- 关键要素:

- 全球流动性收紧,与美元指数负相关。

- 加密市场杠杆下降,融资利率回落。

- 链上活动疲软,显示市场不活跃。

- 市场影响:为机构和个人提供逢低买入参考。

- 时效性标注:短期影响

編集・翻訳:Deep Tide TechFlow

ゲスト: VanEck Onchain Economy ETF ($NODE) のポートフォリオマネージャー、Matthew Sigel 氏

司会:アンソニー・ポンプリアーノ

ポッドキャストソース: アンソニー・ポンプリアーノ

元のタイトル: 今こそビットコインを買うべき時か?

放送日:2025年11月25日

要点の要約

マシュー・シーゲル氏は、暗号資産エコシステムにおいて最も先進的な機関投資家向け商品の一つとされるVanEck Onchain Economy ETF($NODE)のポートフォリオ・マネージャーです。このインタビューでは、市場構造や投資家心理から最近の価格変動の要因に至るまで、機関投資家がビットコインをどのように評価しているかを探ります。シーゲル氏は、ビットコインの将来の方向性を予測するために用いる3つの主要指標を紹介し、市場変動時の購入戦略、そして暗号資産関連の上場株式への注力について語ります。さらに、このポッドキャストでは、スマートコントラクト・プラットフォーム、ステーブルコイン、そして彼が長期的な可能性を最も秘めていると考える分野など、より広範なデジタル資産エコシステムについても議論します。

要点をすぐに把握できるように、ポッドキャストのメモを 1 ページにまとめた要約も用意しました (長すぎて読めません)。

主要な視点の要約

- ビットコインマイニング企業はAI企業へと変貌を遂げている。

- ボラティリティは暗号通貨業界における最大の課題の 1 つです。

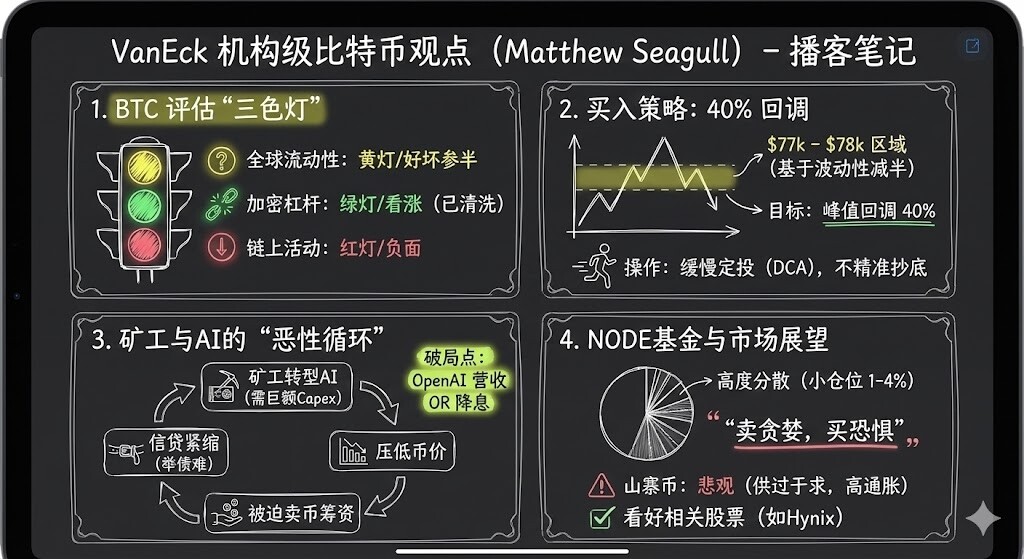

- マシュー・シーゲル氏は、ビットコインの市場パフォーマンスを通常3つの視点から評価しています。1つ目は世界的な流動性で、ビットコインは米ドル指数(DXY)と一貫して逆相関を示しています。2つ目は暗号資産エコシステム内のレバレッジ水準で、現在レバレッジは低下しており、資金調達率も大幅に低下しています。3つ目はオンチェーン活動で、これは現在弱く、好調とは言えません。

- 78,000 ドルと 70,000 ドル付近のサポート レベルは、参入の好機となります。

- 私は通常、一定の価格レベルで一定額を投資したり、2日ごとに投資するなど、定期的な投資を選択します。

- 私の投資スタイルは、小規模かつ高度に分散されたポジションを保有する一方で、市場では「安く買って高く売る」戦略を採用しています。これまでのところ、この戦略は効果的です。

- 購入を決めたからといって、一度に全額投資する必要はありません。むしろ、市場の変動に合理的に対応するために、段階的に投資していくべきです。

- 市場は飽和状態にあり、アルトコインのインフレ率は依然として高いままです。投機的な性質に加え、アルトコインは真の製品市場適合性を見出せていません。

- Solana は業界横断的なエコシステムの構築に優れています。

- トランプ大統領の規制緩和政策は、新たな規制環境下で暗号通貨の分散型の性質が弱まったため、実際にはアルトコインにマイナスの影響を与えている。

現在、機関はビットコインをどのように見ているのでしょうか?

アンソニー・ポンプリアーノ:本日は、Van EckのオンチェーンエコノミーETF($NODE)のポートフォリオマネージャーであるMatthew Sigel氏をお招きしました。

まず重要な質問から始めましょう。機関投資家は現在、ビットコインをどのように見ているのでしょうか?市場シグナルは非常に複雑で、プラスとマイナスのデータが混在し、価格パフォーマンスは低迷し、投資家のセンチメントも低迷しています。Van Eck氏をはじめとする機関投資家は、ビットコインとその資産配分をどのように見ているのでしょうか?

マシュー・シーゲル:

投資家の関心という観点から見ると、ビットコインに対する機関投資家の関心は依然として高いと考えています。教育コンテンツ、ポートフォリオ構築に関するアドバイス、そして少額資産への配分に関するリクエストは引き続き多数いただいています。しかしながら、ビットコイン価格が最近30%以上下落したことで、当社が上場している一部の商品の取引量は減少しました。これは、ビットコインに関するリサーチへの投資家の関心は高いものの、実際の取引には若干の躊躇があることを示唆しています。

アンソニー・ポンプリアーノ:では、これらのデータ ポイントを分析すると、肯定的なデータと否定的なデータをどのように区別するのでしょうか?

マシュー・シーゲル:

私たちは通常、ビットコインの市場パフォーマンスを3つの観点から評価します。

第一の要因は世界的な流動性です。ビットコインは米ドル指数(DXY)と一貫して逆相関を示しており、特にCOVID-19パンデミック以降、世界的なリスク選好、レバレッジ、そしてレバレッジ解消がビットコインに与える影響は顕著です。このマクロ経済動向は、以前の時期よりもはるかに大きな影響をビットコインに与えています。残念ながら、このプロセスの中心にいるのはビットコインマイナーです。近年、信用条件の厳格化と、オラクルのような巨大企業がAI機能の開発のために巨額の負債を抱えたことで、ビットコインマイナーは市場機会に合わせて事業運営を調整せざるを得なくなりました。これには多額の設備投資が必要となり、通常は負債による資金調達、株式による資金調達、あるいはビットコインの売却によって調達されます。10月までは、ビットコインマイナーはこうした建設を支えるために積極的にビットコインを売却していました。この状況は悪循環を生み出しています。信用条件の厳格化はマイナーの資金調達能力に影響を与えるだけでなく、ビットコイン価格をさらに下落させます。したがって、世界的な流動性の観点から見ると、金融支援と市場見通しの不確実性の両面があり、状況は複雑であると私は考えています。

2つ目の視点は、暗号資産エコシステムにおけるレバレッジ水準です。これは前向きな兆候だと考えています。10月中旬に市場の清算が発生し、暗号資産市場のレバレッジ水準が低下し、資金調達率も大幅に低下しました。過去12時間で、市場の清算額は約17億ドルに達しました。これは、暗号資産市場におけるレバレッジセンチメントが大幅に弱まっていることを示しており、私はこれを強気のシグナルと見ています。

3つ目の視点は、オンチェーン活動です。私たちは通常、取引手数料、アクティブアドレス数、取引頻度といったデータに注目します。これらのデータに基づくと、オンチェーン活動は現在弱く、全体的な状況は楽観的ではありません。

ビットコインの主要価格レベルと指標をリアルタイムで評価する方法

アンソニー・ポンプリアーノ:では、ビットコイン市場をどのように評価していますか?世界的な流動性を「黄信号」、暗号資産エコシステムにおけるレバレッジを「青信号」、そしてオンチェーンの活動を「赤信号」と表現しました。明らかに、これらのシグナルは複雑に絡み合っています。これらの要素をどのように評価していますか?3つのうち、どれをより重視する傾向がありますか?そして、これらのシグナルが同時に現れた場合、どのように戦略を調整しますか?

マシュー・シーゲル:

これは個人の投資スタイルに大きく依存すると考えています。先ほども申し上げたように、市場取引量は減少しており、投資家が実際の運用に慎重になっていることを示しています。例えば、約2~3週間前、私が運用するオンチェーンエコノミーETFのビットコインマイニングポジションの15%を売却しました。これは、市場の楽観的な見方が薄れ始め、信用状況が厳しくなっていることに気づいたためです。ビットコインマイナーは私たちのリターンに大きく貢献しているため、年末に適度なリスク分散を行うのは賢明な選択でした。これらの資金はまだ再配分していませんが、ビットコインの重要な価格水準をいくつかモニタリングしています。

重要な水準の一つは78,000ドルで、これはピークから40%の下落を示しています。前回の市場サイクルでは、ビットコインは80%の下落を経験しました。それ以来、ビットコインの価格変動率は約半分に低下しています。もし変動率が半減すれば、価格調整の規模も半減する可能性があり、40%の下落はリスクとリターンのバランスが取れた妥当な機会となるでしょう。さらに、78,000ドルの水準は、選挙後に確立された69,000ドルのサポート水準を突破する可能性もあります。選挙当日には70,000ドル前後のボラティリティを経験し、今年4月にもこの水準を試しました。したがって、ここには強力なテクニカルサポートが形成されていると言えます。

価格がさらに下落した場合、注目すべきもう一つの水準は200週移動平均線である55,000ドルです。さらに80%下落するなど、極端な市場シナリオでは、ビットコインはブラックロックがビットコインETFを立ち上げた時点の価格水準である27,000ドル前後まで下落する可能性があります。このシナリオではETFの利益がすべて帳消しになりますが、その可能性は低いと考えています。全体として、 40%の下落と70,000ドル前後のサポートが、買いの好機となります。

アンソニー・ポンプリアーノ:おっしゃる通りです。個人投資家は、例えば7万7000ドルや8万ドルといった価格水準を判断する際に、より柔軟な判断力を持っています。こうした違いは個人投資家にとっては大きな問題ではないかもしれませんが、機関投資家はリスク管理やリバランスなど、資金配分においてより多くの制約に直面しています。同時に、機関投資家は個人投資家にはアクセスできないデータツールや経験も有しています。

77,500ドルと80,000ドルで投資する場合の違いをどのように捉えていますか?目標価格に近づいたら、価格が下がるまで待つのではなく、果断に行動すべきでしょうか?現在の市場のボラティリティが高い状況において、具体的にどのように投資戦略を実行しますか?例えば、市場が極端な貪欲や恐怖に支配され、株式市場のボラティリティは低いものの、VIX指数が28に達した場合、あなたは直接、そして果断に市場に参入しますか?それとも、目標価格を設定し、指値注文で規律を保ち、執行しますか?

マシュー・シーゲル:

私の個人的なスタイルは、段階的な投資スタイルです。通常はドルコスト平均法、つまり一定の価格水準で一定額を投資したり、2日ごとに投資したりする手法を選びます。プロの投資家として、私たちは専任のトレーダーチームを擁しており、流動性の確保と取引執行を支援してくれます。これは機関投資家のメリットの一つであり、より規律のある投資アプローチを採用できるのです。

しかし、絶対的に正しい方法や間違った方法があるとは考えていません。重要なのは、自分の論理とクライアントのニーズに基づいて、賢明で合理的な決断を下すことです。私にとっては、段階的なアプローチの方が自分のスタイルに合っていると思います。

暗号関連株、特にNODEがなぜこれほど好調なのでしょうか?

アンソニー・ポンプリアーノ:ビットコインと暗号資産業界に関連する上場株式についてお話ししましょう。貴社のETF商品である$NODEは、設定以来非常に好調なパフォーマンスを示しており、28%から32%上昇し、ビットコインをアウトパフォームしていると聞いています。

一般的に、ビットコインや暗号資産は関連銘柄を上回るパフォーマンスを示すはずだと考える人が多いですが、過去1年間で状況は大きく異なってきました。$NODEの公開株式戦略と、これらの企業における資産配分についてお話しいただけますか?

マシュー・シーゲル:

そうですね。投資家の視点から見ると、機関投資家であれ個人投資家であれ、多くの投資家が株式を通じて暗号資産業界に間接的に投資することを好んでいます。これは、株式の財務開示がより標準化されており、自身の証券口座に直接適用できるためです。私の観察では、選挙以降の暗号資産業界における大きな変化は、投資銀行が暗号資産関連資産の引受に積極的になったことです。だからこそ、過去1年間で多くのIPO、SPAC、セカンダリー・オファリングが見られました。Van Eckでは幸運にも、選挙後に戦略を調整し、暗号資産関連銘柄への投資に重点を置くことができました。振り返ってみると、この戦略は正しかったことが証明されました。$NODEのローンチ以来、ビットコインの価格は16%下落しましたが、関連銘柄は大幅に上昇しました。私たちは、AIがビットコインマイナーに及ぼす大きな影響を把握し、比較的ボラティリティの低いポートフォリオを構築することができました。

もちろん、当社のポートフォリオもドローダウンを経験しましたが、市場の他の競合商品と比較して、ポジションサイズを厳密に管理することで、下落リスクをある程度軽減することに成功しました。業界がまだ初期段階にある現在、多くの小規模でレバレッジの高い企業は、執行リスクと運用リスクに直面しています。単一のポジションに10%を割り当てるなど、過度なリスクを取る必要性は感じていません。むしろ、リスクを1%から4%の範囲に集中させ、市場のボラティリティを活用して優位性を見出すことを重視しています。

さらに、私たちの暗号資産関連銘柄の定義は非常に広く、暗号資産業界関連事業を主力事業とする企業だけでなく、トークン化や販売を通じてビットコインのバリューチェーンに参入した企業も含みます。これらの企業はコスト削減だけでなく、関連事業を通じて収益を生み出しており、株価収益率(PER)に大きな影響を与えます。そのため、私の投資スタイルは、小規模かつ高度に分散されたポジションを保有し、市場で「安値で買い、高値で売る」戦略を特徴としています。これまでのところ、この戦略は効果を発揮しています。

アンソニー・ポンプリアーノ:おっしゃった企業は、必ずしも事業の大部分が暗号資産業界に関連しているわけではありません。暗号資産業界向けの製品を販売したり、関連技術を利用したりしているものの、従来の意味での暗号資産企業とはみなされない企業の例を挙げていただけますか?

マシュー・シーゲル:

一例を挙げましょう。韓国のメモリメーカーであるHynexは、主に半導体業界向けに製品を販売しています。同社はMicronやSanDiskと寡占市場で競合しています。ビットコインマイニングリグの売上が好調な時期、HynexのDRAM事業はビットコインマイニング収益の1桁台から1桁台半ばの割合を占めます。これは限界的には事業全体に多少の影響を与えますが、支配的な要因ではありません。しかし、AIがサプライチェーンに与える影響を考慮すると、需給のダイナミクスは大きく変化します。Hynexのような企業は現在、PER5倍程度で、非常に魅力的な投資対象となっています。当社は、デジタル資産関連だけでなく、他の構造的な成長機会からも恩恵を受けているHynexに約1%の投資配分を行っています。これは良い例です。

ビットコインマイナーの生活の低迷を逆転させるものは何でしょうか?

アンソニー・ポンプリアーノ:ビットコインマイナーは近年、特にビットコイン価格のピーク以降、大幅な下落を経験しています。マイナーにとってこの低迷を反転させる要因は何だとお考えですか?

先日、2018年にウォートン・ビジネス・スクールで行われたハワード・マークス氏のインタビューで興味深い点について議論しました。彼は投資においてよく使われる比喩「落ちるナイフを掴む」について言及し、彼の戦略は底値で正確に購入しようとするのではなく、価格が底値に近づくにつれて徐々に買い増し、ポジションを積み上げていくというものでした。そして、価格が下落し続けても、市場が回復した際にポジションを増やしていくというものでした。では、ビットコインマイナーのトレンドはどのように変化するとお考えですか?

マシュー・シーゲル:

ハワード・マークスの見解に強く賛同します。まさに先ほど述べた投資戦略そのものです。購入を決めたなら、一度に全額投資する必要はありません。むしろ、市場の変動に合理的に対応するために、段階的なアプローチを採用すべきです。

私の個人的な分析では、鉱山会社が苦境から脱却できる主な要因は2つあります。1つ目は、人工知能(AI)分野における収益実績です。現在、市場では人工知能への投資が実質的な利益を生み出せるかどうかについて、激しい議論が交わされています。AIのメリットは、直接的な収益増加よりも、コスト最適化に反映されると考えています。運用コストを削減することで、企業は1株当たり利益を大幅に向上させることができ、これは市場にとって好ましいシグナルです。例えば、OpenAIは最近、Target社と協力協定を締結し、同社の技術を小売アプリケーションやレジプロセスに統合しました。この取引は9桁の規模になる可能性があり、関連情報は現時点では限られていますが、同様の取引が増えるにつれて、人工知能に対する市場の信頼は徐々に高まる可能性があります。

2つ目の要因は、連邦準備制度理事会(FRB)の金融政策です。FRBが利下げを選択すれば、ビットコインマイナーにとって極めて重要な市場流動性が大幅に改善されます。現在、FRBが12月に利下げを行うかどうかについては市場でまだ意見が分かれていますが、流動性が改善すれば、マイナーへの資金調達圧力は軽減されるでしょう。

全体的には、人工知能の収益実績と連邦準備制度の金融政策という 2 つの要因が、ビットコインマイニングの低迷を反転させる重要な原動力となる可能性があります。

アンソニー・ポンプリアーノ:仮想通貨関連の上場企業といえば、ビットコインマイナーが重要なセクターです。Circle、Gemini、Coinbaseといったステーブルコインプロバイダーや、インフラ企業など、関連企業も存在します。これらの企業について、どのようなお考えをお持ちですか?

マシュー・シーゲル:

Circleは好例です。かつては市場の熱狂によって過大評価されていましたが、現在は調整局面にあります。しかし、実際には市場シェアは徐々に拡大しており、今後、ポートフォリオにおけるこうした企業への配分を増やす可能性があります。ビットコインマイナーの話に戻りますが、最近の市場動向から学んだことがあります。それは、資本コストの重要性です。過去3ヶ月間、ほぼすべてのマイニング企業がAIインフラ開発を支援するために資金調達を行ってきました。これは資本集約的なプロセスであり、業界内で資本コストの乖離が見られ始めています。例えば、Cipherは最近、Googleが出資するFluid Stackとの契約を発表し、負債による資金調達を通じてインフラを構築しました。一方、Bitdeerのような企業は転換社債に頼らざるを得ず、Clean Sparkも同様の希薄化を伴う資金調達手法を採用しています。こうした資金調達の差は、業界における「勝者総取り」現象を悪化させるため、投資家は資本面で優位性のある大手マイニング企業を選好すべきです。

アンソニー・ポンプリアーノ氏:規模の経済が大きな議論の的になりつつあるようです。かつては業界規模が小さかったため、規模の経済はそれほど重要な問題ではなかったかもしれません。しかし、業界が成熟するにつれて、プライベート市場、流動性の高い暗号資産、あるいは初期段階の上場企業など、規模の重要性がますます高まっています。例えば、Coinbaseは真の大企業に成長し、マイニング業界では規模の限界を突破した企業が複数あります。伝統的な業界では、規模の経済がしばしば重要になります。これは今の暗号業界でも同じです。規模を拡大するか、取り残されるかのどちらかです。

マシュー・シーゲル:

全く同感です。初期のビットコインマイニングの主な戦略は、最も安価な電力を見つけ、地域の資源優位性を活かして利益を上げることでした。しかし、ウォール街からの資金調達が限られていたため、マイニング企業は規模の経済性を実現するのに苦労しました。しかし今、特に人工知能とマイニング業界の交差点において、この状況は変わりつつあります。Tera WolfやCipherのような企業は、負債による資金調達によって事業規模を拡大することができました。これらの資金調達は低格付けではあるものの、少数株主への影響は大きな転換点となっています。

しかし、ビットコインマイニングは依然として地域性の強い側面を強く残していると考えています。例えば、Cipherはテキサス州、Tera Wulfはニューヨーク州、BitfarmsはPJM地域に集中しています(PJMはPJM Interconnected Gridの略で、米国東部13州とワシントンD.C.をカバーする電力系統を管理する米国最大の地域送電組織(RTO)です)。現在、これらの企業間の直接的な競争はまだ激しくありませんが、既に地域拡大の兆しが見られます。例えば、Tera Wulfは最近、より多くの顧客にサービスを提供するためにテキサス州に進出する計画を発表しました。業界が発展するにつれて、規模の経済のメリットが徐々に明らかになるでしょうが、公益事業と同様に、地域要因は依然として重要な役割を果たし続けるでしょう。

ビットコインを保有する企業のバランスシートを評価する

アンソニー・ポンプリアーノ:マイクロストラテジーは、ビットコインをバランスシートに組み込むことで、驚異的な規模を示しました。現在、市場には多くの企業がビットコインやその他の暗号資産をバランスシートに組み入れ始めています。中には、従来の上場企業を通して組み入れている企業もあれば、逆さ合併やSPACを通して組み入れている企業もあります。デジタル資産市場全体について、どのような見解をお持ちですか?また、これらの資産は今後どのように価値を蓄積していく可能性がありますか?

マシュー・シーゲル:

このセクターに対する当社の見方は比較的慎重です。現在市場に出回っている多くの小型デジタル資産企業は、長期的に高いバリュエーションを維持するのに苦労する可能性があると考えています。もちろん、そのような企業が存在しないという意味ではありませんが、多くの小規模企業がプレミアムを維持できると考える理由はありません。私はキャリアの初期にアジア市場を研究しましたが、そこには純資産価値(NAV)バリュエーションを持つ企業が多く、特に支配権変更の明確な道筋がなかったり、少数株主が資産を現金化できなかったりする場合には、50%のディスカウントで取引されることがよくありました。したがって、当社の戦略は、特定のケースでは例外もありますが、このようなタイプの企業を避けることです。バリュエーションが下落するにつれて、一部の小規模企業がビットコインの売却や自社株買いを始めており、アクティビスト投資家の関与もこれらの企業にとって機会となる可能性があります。

ストライブの買収が成立するかどうかを注視しています。もし成立すれば、ストライブのリスク・リターン特性はより魅力的になるかもしれません。なぜなら、同社の優先株の構造は比較的明確で、債券投資家にとってリスクとリターンの評価が容易だからです。例えば、ストライブの優先株の買い戻し価格は110ドルに設定されていますが、発行価格は75ドルで、額面価格は100ドルです。さらに、同社は金利管理を通じて目標株価を95ドルから105ドルの範囲に維持することに成功しています。この設計により、投資家は上振れリスクと下振れリスクをより適切に比較検討することができます。

対照的に、マイクロストラテジーの優先株の構造はより複雑です。同社は転換社債裁定業者と緊密な関係にあり、景気循環を通じてプレミアム価格で取引できますが、同社が債務の回収権を保持しているため、債権者は依然として大きな不確実性に直面しています。この設計は債権者にとってリスク評価の難易度を高め、債券投資家にとって不利になる可能性があります。

Meta Planetにも同様の状況があります。同社は最近、Striveのモデルに似た新たな優先株構造を発表しましたが、これは同社にとって必ずしも好ましい見通しではないかもしれません。その理由は、この構造は債券保有者の権限を強め、キャッシュフローへの優先的なアクセスを与える一方で、株式部分からの潜在的リターンを減少させるからです。債券投資家にとってはより持続可能な選択肢となるかもしれませんが、株主、特に株式リターンに依存している企業にとっては、この構造が負担となる可能性があり、マイナスの影響を与える可能性があります。

アンソニー・ポンプリアーノ:市場では、これらの企業の優先株債務の返済能力について疑問の声が上がっています。例えば、セイラー氏は、ビットコインが年間2%しか上昇しなければ、長期にわたって事業を維持できると述べています。全く成長しない場合でも、株式売却によって最長70年間の事業資金を調達できます。これらの企業の債務返済能力について、どのようにお考えですか?

マシュー・シーゲル:

これは企業のバランスシートの具体的な構造によって異なります。例えば、マイクロストラテジーのような企業は、事業を維持するためにビットコイン価格の上昇と未実現利益の増加に大きく依存しています。これらの未実現利益を利用して、事業を維持するためにさらなる借入を行うことができます。一方、小規模な企業は、債務返済のためにビットコインを直接売却する傾向があります。このモデルは投資家の信頼を高める可能性がありますが、同時に次のような疑問も生じます。これらの企業が弱気相場でビットコインを売却した場合、市場はどうなるでしょうか?このシナリオは、特に低迷市場において、ビットコイン価格への下落圧力を悪化させる可能性があります。

アンソニー・ポンプリアーノ:もしこれらの企業がビットコインを大量に売却し始めたら、市場にどのような影響が出ると思いますか?強制的な売り圧力が発生するでしょうか?例えば、マイケル・セイラー氏が資産を清算せざるを得なくなる可能性はあるでしょうか?

マシュー・シーゲル:

この状況は、特に現在の市場センチメントの低迷を踏まえると、ビットコイン価格の下落リスクを悪化させる可能性があります。セイラー氏のケースはやや特殊だと思います。ビットコイン価格がピークから50%下落したとしても、資産を売却する必要はありません。債権者との交渉を通じて借り換えが可能です。しかし、一部の小規模企業の場合、状況はより複雑になる可能性があります。これらの企業の株価が純資産価値の50%割引で取引されている場合、物言う投資家は取締役のポストを求め、コーポレートガバナンスの変更、あるいは清算(株主への資産返還)を求める法的措置に訴える可能性があります。これは通常、長いプロセスであり、1~2年かかる可能性があります。

アンソニー・ポンプリアーノ:では、テスラやブロックのような、ビットコインを保有しているもののビットコイン関連企業ではない企業にとって、この傾向は今後も拡大していくとお考えですか?それとも、市場が独自に差別化していくのでしょうか?

マシュー・シーゲル:

これは懸念事項です。Node ETFの運用においても、同様の状況が見られました。例えば、テスラやアライド・リソーシズ(ARLP)といった企業はビットコインを保有していますが、市場はこれらの少量保有のビットコインに大きなバリュエーションボーナスを与えていません。しかし、市場の変化に伴い、この状況は反転する可能性があります。MSCIが最近、一部の指数からマイクロ戦略を除外することを検討していることを受け、多くの企業が戦略を調整し、指数からの除外を回避するためにビットコイン保有を総資産の49%未満に抑える動きが見られるかもしれません。この戦略により、企業は指数の適格性を維持しながら、ビットコイン価格の上昇による恩恵を受けることができます。市場は常に変化しており、ルールの変更に伴い、市場は少量保有のビットコイン企業に高いバリュエーションを与える可能性があると考えています。

マシューのアルトコインとビットコインの優位性に関する見通し

アンソニー・ポンプリアーノ:あなたのチームは暗号資産とそれに関連する上場企業の調査に多くの時間を費やしてきました。ビットコイン以外の暗号資産について、現在どのような見解をお持ちですか?

マシュー・シーゲル:

客観的に見て、私たちはETFの競合他社ほど、単一トークン・ソリューションの立ち上げに積極的ではありませんでした。すでにBNB ETFとAvalanche(AVAX)ETFの申請を提出しています。率直に言って、市場は飽和状態にあり、アルトコインのインフレ率は依然として高い状態です。投機的な性質を除けば、アルトコインは真の製品市場適合性を見出せていません。

したがって、この分野については楽観的ではありません。明らかに、市場は大幅に後退しています。昨日MultiCoin Summitに出席しましたが、 Solanaは業界横断的なエコシステムの構築に非常に優れていることがわかりました。多くの業界がそのブロックチェーンアーキテクチャを活用しています。しかし、分散型ブロックチェーンは、TempoやCircleなどの企業チェーンと比較して、営業チームのサポートが不足しています。企業チェーンは通常、営業チームを通じて小売業者を引き付け、従業員にストックオプションを通じて市場拡大を奨励しますが、分散型ブロックチェーンは、機会を活用するためにコミュニティの力と収益化の可能性のみに依存しています。この変換メカニズムは、Visa、Mastercard、Square、Solanaなどの決済システムの小売業者による採用を促進するのに十分直接的ではありません。

アンソニー・ポンプリアーノ:ビットコインと比較したパフォーマンスはどうですか?歴史的に、強気相場ではアルトコインがビットコインをアウトパフォームしてきました。しかし今回は、ビットコインがほとんどのアルトコインをアウトパフォームしているようで、多くの人を驚かせています。なぜでしょうか?

マシュー・シーゲル:

法定通貨の観点から見ると、ビットコインは確かに他の資産を上回っています。しかし、トランプ大統領の規制緩和政策は、新たな規制環境下で暗号資産の分散性が弱まったため、アルトコインにむしろマイナスの影響を与えたと考えています。過去の規制環境下では、イーサリアムは分散型代替通貨の中で明確な優位性を持っていました。しかし今、その優位性は均衡し、すべてのプロジェクトが比較的互角の競争プラットフォーム上に存在しています。これが、企業主導型ブロックチェーンが台頭し始めた理由の一つです。これらの企業は完全に分散化されておらず、ロードマップにも明確な分散化目標は設定されていませんが、トークンを用いることで、以前は違法とされていた事業を行うことができます。これにより、イーサリアムやソラナといった真に分散化されたプロジェクトは、差別化要因の一部を失っています。

$NODE 内部: 構造、割り当て、戦略

アンソニー・ポンプリアーノ: NODEとその投資戦略について簡単に紹介していただけますか?

マシュー・シーゲル:

NODEはアクティブ運用型ETFであり、ETF投資を通じて資産の最大25%を暗号資産で保有できます。現在、ビットコインETFに11% 、イーサリアムとソラナにそれぞれ約1%を保有しています。

残りは、このセクターに関連する株式で構成されています。私たちのターゲットは、ビットコイン、ブロックチェーン、またはデジタル資産を採用することで収益を上げたり節約したりする戦略を明確に示している企業です。個人的には、ビットコインマイナーはAI企業へと変貌を遂げていると考えています。マイニング企業はファンドの最大のエクスポージャーを占め、約3分の1を占めています。残りの資金は、フィンテック、eコマース、エネルギーインフラ、その他のセクターに配分されています。この分散投資は、ポートフォリオのボラティリティを平準化することを目的としています。

MicrostrategyやCoinbaseのような純粋な暗号資産企業にのみ投資すると、これらの高レバレッジ企業のボラティリティは非常に高くなり、10%に達することもあります。機関投資家からのフィードバックによると、ボラティリティは暗号資産市場における最大の課題の一つです。そのため、私たちの戦略は、分散投資によって全体的なボラティリティを低減しつつ、デジタル資産の人気の高まりによってもたらされる成長配当を投資家が享受できるようにすることです。これがNODEの核となる目標です。