Vitalikがアルゴリズムステーブルコインを支持、DeFiの真髄が復興の道を歩む?

- 核心的な見解:Vitalik Buterinがアルゴリズムステーブルコインは「真のDeFi」の中核であるという見解を提示し、ステーブルコインのリスク構造、ガバナンスモデル、およびドル依存からの脱却に関する深い議論を引き起こした。市場の既存プロジェクトはその理念を実践する際に、規制対応、資本効率、ユーザー採用などの複数の課題に直面している。

- 重要な要素:

- Vitalikは2種類の「真のDeFi」アルゴリズムステーブルコインモデルを定義した:一つはETHなどのネイティブ資産による純粋な過剰担保、もう一つは高度に分散化されたRWAによる過剰担保であり、中核は中央集権的リスクからの分離にある。

- 彼は、ステーブルコインは単一の法定通貨(特に米ドル)へのペッグから徐々に脱却し、多様化された指数に基づく「購買力の安定」へと進化すべきだと主張し、主権通貨の減価リスクに対応することを提唱した。

- MakerDAOがSky Protocolへと変革しUSDSを立ち上げたことは、RWAの多様化を実現したが、その準備資産の約60%がUSDCであり、さらに資産凍結機能を導入したことで、DeFiの検閲耐性という原則からの逸脱に関する議論を引き起こしている。

- LiquityとそのステーブルコインLUSD/BOLDは、ETH本位制とガバナンスの最小化を堅持し、V2ではユーザー自身による金利設定、流動性ステーキングトークンのサポート、および循環レバレッジを通じて、資本効率と持続可能性を向上させた。

- ReflexerのRAIは法定通貨にペッグせず、PIDアルゴリズムを用いて価格の低変動性を追求するが、マイナス金利メカニズムと複雑なモデルがユーザーの理解障壁と流動性不足を招き、発展が制限されている。

- Nuonなどの「パリティコイン」は生活コスト指数にペッグして購買力の安定を実現しようと試み、高インフレ地域に新たな選択肢を提供するが、その実現はオラクルのデータに高度に依存しており、操作リスクや技術的実装リスクが存在する。

- 現在、アルゴリズムステーブルコイン全体としては、依然として資本効率、流動性不足、ユーザーエクスペリエンスなどの制約に直面しているが、その代表する分散化と検閲耐性の理念は、DeFi発展の重要な方向性と見なされている。

原文著者:Jae、PANews

「真のDeFi」とはどのようなものか?イーサリアム共同創設者ヴィタリック・ブテリンがアルゴリズム型ステーブルコインに票を投じた時、リスク、ガバナンス、通貨主権に関する省察が再び燃え上がった。

たった一つのツイートが、数千億ドル規模の物語を揺るがすのに十分である。

2月9日、ヴィタリック・ブテリンはツイートで力強い見解を投げかけた:アルゴリズム型ステーブルコインこそが「真のDeFi」であると。

これは現在のステーブルコインの構図に対する技術的な微調整の提案ではなく、DeFiの根本的な論理に対する権威ある正名である。USDT、USDCなどの中央集権型ステーブルコインが圧倒的な主流を占める今日、ヴィタリックの発言は深海爆弾のようで、長らく静かだったアルゴリズム型ステーブルコインの分野を再びスポットライトの下に戻した。

ステーブルコインのリスク分離と脱ドル化が「真のDeFi」基準を解釈

ヴィタリックの「真のDeFi」に対する定義は、リスク構造の分離の上に構築されている。彼はアルゴリズム型ステーブルコインを二つのモデルに分類した。

第一類、純粋なネイティブ資産担保。プロトコルはETHとその派生資産を担保資産として使用する。システムの流動性の99%がCDP(担保債務ポジション)保有者に由来するとしても、その本質はドル側の取引相手リスク(Counterparty Risk)を市場参加者とマーケットメーカーに移転することである。

これにより、凍結可能な銀行口座もなく、突然倒産する中央集権機関も存在しない。

第二類、高度に多様化されたRWA(現実世界資産)担保。プロトコルがRWA(現実世界資産)を導入したとしても、資産の分散化と過剰担保によって単一資産の失効リスクをヘッジできれば、リスク構造の顕著な最適化と見なされる。

もしあるアルゴリズム型ステーブルコインが、いかなる単一RWAの割合もシステムの過剰担保率を超えないことを保証できるなら、たとえそのうちの一つの資産がデフォルトしても、ステーブルコイン保有者の元本は依然として安全である。

より先見性のある見解は、ヴィタリックがステーブルコインが徐々にドルへのペッグから脱却すべきだと主張していることだ。主権通貨が長期的に直面する可能性のある減価リスクに伴い、ステーブルコインは、いかなる単一の法定通貨、特にドルへの依存を減らすために、より普遍的な、多様化された指数に基づく計算単位へと徐々に進化すべきである。

これはまた、ステーブルコインの内包が変化していることを意味し、例えば「価格の安定」から「購買力の安定」への転換である。

ヴィタリックのアルゴリズム型ステーブルコインの定義に対して、PANewsは市場でこれらの基準に最も適合するプロジェクトを整理したが、ユーザー獲得の困難に普遍的に直面しており、これがヴィタリックが再びこの種のプロジェクトを応援する理由かもしれない。

USDS:「竜退治の少年はついに悪竜となる」、主流化拡大は論争を引き起こす

ヴィタリックがツイートした後、初代アルゴリズム型ステーブルコインのリーダーであるMakerDAOのプロトコルトークンMKRの価格は一時的に18%上昇した。

興味深いことに、その変身後のSKYトークンの価格は穏やかであり、この乖離自体が市場の態度の表現である。

DeFi発展史上で最も代表的なプロトコルの一つとして、MakerDAOは2024年8月に正式にSky Protocolに改名し、新世代のステーブルコインUSDSを発表し、「Endgame」と名付けられた終局変身を完了した。

USDSはDAIのアップグレード版として位置づけられ、Skyのフラッグシップ製品である。2月12日現在、USDSは急速に全暗号市場で第三位のステーブルコインに成長し、時価総額は100億ドルを超えている。

表面上は、これはDeFi巨人の成功した進化である。深層的には、これは代償の高い「成人式」である。

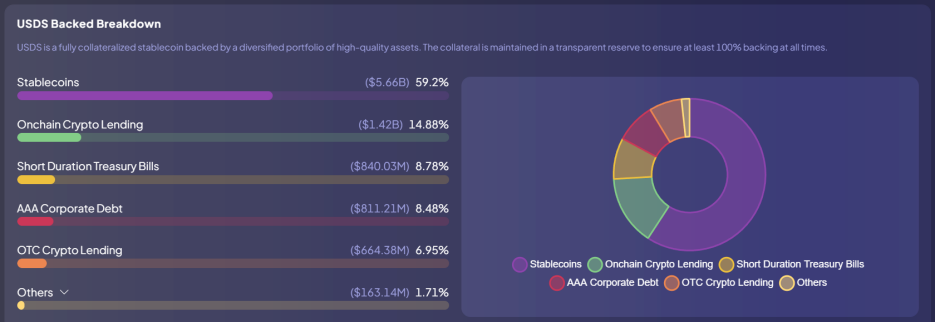

USDSの収益は主に基盤資産の多様化された配置に由来する。SkyはStarモジュール化エコシステム、つまりサブDAOを通じて、担保資産を短期国債と3A級社債を含むRWAに配分する。

リスク分散の観点から見ると、これはヴィタリックの第二類アルゴリズム型ステーブルコインの基準に合致するが、問題は資産構造における重心のシフトにある。

USDSは資産の多様化の一歩を踏み出したが、準備資産におけるステーブルコイン(USDC)の割合は約6割で、過剰担保部分(20%)をはるかに上回っている。

これは、USDSの基盤的な価値の支えが、本質的にもう一つの中央集権型ステーブルコインに高度に依存していることを意味する。したがって、プロトコルの変身は常に論争を伴っている。

さらにDeFi原理主義者が受け入れがたいのは、プロトコルが「凍結機能」を導入したことだ。この設計により、Skyは法的指示を受け取った時やセキュリティ事故が発生した時に、ユーザーのウォレット内のUSDSをリモートで凍結することができる。

Skyにとって、これは世界的な規制に対応するための現実的な妥協である:コンプライアンスがなければ、主流の採用はない。技術的観点から見ると、USDSの凍結機能はハッカーやマネーロンダリングなどの違法活動に対抗することを目的としており、規制当局の目にはコンプライアンスな金融商品となる。

しかし、DeFi信者にとって、これは許しがたい「領土割譲と賠償」である。一部のコミュニティメンバーは、SkyはすでにDeFiの当初の検閲耐性の約束を裏切っており、一度プロトコルに資産凍結の権限を与えれば、USDSは実質的にUSDCと変わらないと考えている。

明らかに、プロトコルはヴィタリックが期待する方向からますます遠ざかっている。現在のSkyとUSDSに比べて、市場はおそらく往年のMakerDAOとDAIをより懐かしんでいる。

LUSD/BOLD:ETH本位を堅持し、ガバナンス最小化を追求

もしSkyが外への拡大を選んだなら、Liquityは内への深潜りを選んだ。

ヴィタリックはかつてLiquityに高い評価を何度も与えており、そのプロトコルの「ガバナンス最小化」の先進的な形態を示し、設計上ほぼ人為的なガバナンスへの依存を排除している。

Liquityが発行するステーブルコインLUSD/BOLDは完全にETHとその流動性ステーキングトークン(LST)によって裏付けられており、ヴィタリックの第一種アルゴリズム型ステーブルコイン分類の中で最も典型的な代表である。

Liquity V1はその画期的な110%の最低担保率と硬直的な償還メカニズムを通じて、ETH担保型ステーブルコインにおける権威ある地位を確立したが、V1も資本効率と流動性コストのトレードオフに直面している:

- ゼロ金利:ユーザーは借入時に一度だけの借入手数料(通常0.5%)を支払うだけで、時間とともに累積する利息を返済する必要はない。0金利は借り手にとって非常に魅力的だが、LUSDの流動性を維持するために、プロトコルは継続的に報酬(例:LQTYトークンの追加発行)を支払わなければならず、このモデルは長期的な持続可能性に欠ける。

- 110%最低担保率:即時清算システム(安定性プール)を通じて、Liquityは競合他社よりも高い資本効率を実現した。ETH価格が下落した場合、システムは安定性プール内のLUSDを優先的に使用して不良債権を相殺し、担保資産を配分する。

- ハード償還メカニズム:LUSDを保有するいかなるユーザーも、1ドルの固定価値でプロトコル内で等価のETHを償還できる。これはLUSDに硬直的な価格の下限を創造し、極端な相場でもペッグを維持できる。

しかし、単一担保資産の制限も諸刃の剣である。LUSDはETH担保のみをサポートしているため、イーサリアムのステーキング率が上昇し続ける傾向の中で、ユーザーは巨大な機会コストに直面している。つまり、借入と同時にステーキング収益を得ることができない。これにより、LUSDの供給量は過去2年間で継続的に減少している。

V1の限界を解決するために、LiquityはV2バージョンと新世代ステーブルコインBOLDを発表し、その中核的な革新は「ユーザー自身による金利設定」の導入である。

Liquity V2では、借り手は自分のリスク許容度に基づいて借入金利を自分で設定できる。プロトコルは金利の高低に基づいて債務ポジションをソートし、債務ポジションの金利が低いほど、優先的に「償還」(ポジション解消)されるリスクが高くなる。

- 低金利戦略:資金コストに敏感だが、早期償還リスクを負担する意思のあるユーザーに適している。

- 高金利戦略:長期的にポジションを保有し、償還リスクに耐えたいユーザーに適している。

この動的なゲームのメカニズムにより、システムは人為的な介入なしに自動的に市場均衡を見つけることができる:借り手はETHが低迷している時に受動的に担保資産を失うことを避けるために、より高い金利を設定する傾向があり、これらの金利は直接BOLDの預金者に流れ、トークン排出に依存することなく実質的な収益を創造する。

さらに、V2は単一資産の制限も打破し、wstETHとrETHのサポートを追加した。この方法により、ユーザーはBOLDの流動性を得ながら、ステーキング報酬を獲得し続けることができる。

さらに重要なのは、V2が「ワンクリックマルチプライヤー」機能も導入し、ユーザーが循環レバレッジを利用してETHへのエクスポージャーを11倍まで引き上げることを可能にし、システムの資本効率を大幅に向上させた。

Liquityの進化は、アルゴリズム型ステーブルコインが理想主義から実用主義へと向かう堅実な一歩である。

RAI:産業思想に駆動された通貨実験、保有機会コストが高すぎる

もしLiquityが現実派なら、Reflexerは紛れもない理想派である。

プロトコルが発行するステーブルコインRAIはどの法定通貨にもペッグしておらず、その価格は産業制御分野に由来するPIDアルゴリズムによって調整される。

RAIが追求するのは1ドルの固定価格ではなく、極めて低い価格変動性である。

RAIの市場価格がその内部の「償還価格」から乖離した時、PIDアルゴリズムは自動的に償還率、つまりシステム内の実効金利を調整する。

- 正の乖離:市場価格 > 償還価格 → 償還率が負になる → 償還価格が下降 → 借り手の債務が減少し、RAIを鋳造して売却して利益を得るよう促す。

- 負の乖離:市場価格 < 償還価格 → 償還率が正になる → 償還価格が上昇 → 借り手の債務が増加し、市場でRAIを買い戻してポジションを解消するよう促す。

ヴィタリックから何度も称賛を得ているにもかかわらず、RAIの発展の道は茨に満ちている。

- ユーザー認知障害:RAIは「放血コイン」と冗談交じりに呼ばれており、その長期的に存在する負の金利現象は、しばしばRAI保有者の資産価値が時間とともに持続的に目減りする原因となっている。

- 流動性不足:ドルにペッグしていないため、RAIは支払いと取引のシナリオで広く採用されることが難しく、担保資産としての用途は狭いギークの層に限定されている。

- 計算の複雑さ:Liquityの恒常的な1ドルペッグに比べて、RAIのPID調整モデルは投資家にとって予測モデルを構築することが難しい。

RAIはアルゴリズム型ステーブルコインの理論上の優雅さを証明したが、ユーザー採用における残酷な現実も露呈した。

Nuon:購買力指数にペッグしたフラットコイン、オラクルへの高度な依存

世界的なインフレ圧力の高まりに伴い、より急進的なステーブルコインパラダイムであるFlatcoins(フラットコイン)が台頭する可能性がある。この種のステーブルコインの目標は一枚の紙幣にペッグすることではなく、実際の生活コストや購買力にペッグすることである。

従来のステーブルコイン(USDT/USDC)の購買力はインフレ環境下では縮小している。仮にドルの年間購買力が5%下落すると仮定すると、従来のステーブルコインを保有するユーザーは実際には隠れた資本損失を被っている。対照的に、Flatcoinsは独立した生活コスト指数(CPI)を追跡することで、その額面価値を動的に調整する。

生活コスト(Cost of Living)に基づく初のFlatcoinプロトコルNuonを例にとると、それはオンチェーンで検証されたリアルタイムのインフレデータに接続することで、ペッグ目標を動的に調整する。

- 目標資産: