指数から除外される可能性はあるか?戦略は「四重の絞殺」危機に陥っている。

- 核心观点:微策略面临多重压力,市场信心受考验。

- 关键要素:

- mNAV溢价大幅收缩至1.2。

- 股价负溢价,年内跌幅40.9%。

- 高管减持与增持比特币放缓。

- 市场影响:引发DAT行业信任危机与资金流出担忧。

- 时效性标注:短期影响。

原著者: ナンシー、PANews

暗号資産市場は混乱に陥っており、ビットコインの弱さが市場全体の足を引っ張り、バブル崩壊を加速させているため、投資家は極めて慎重になっています。暗号資産の重要な指標の一つである大手DAT(暗号資産トレジャリー)企業Strategyは、mNAVプレミアムの大幅な縮小、コインの買いだめの減少、経営陣による株式売却、そしてインデックスからの上場廃止のリスクなど、複数のプレッシャーに直面しており、市場の信頼感を深刻に揺るがしています。

この戦略は信頼の危機に直面しており、インデックスから削除される可能性があります。

DAT(デジタル資産・データ)セクターは現在、最も暗い局面を迎えています。ビットコイン価格の継続的な下落により、多くのDAT企業のプレミアムは急落し、株価は継続的に下落圧力にさらされ、購入活動は鈍化し、あるいは停止に陥り、ビジネスモデルの存続が危ぶまれています。戦略もその影響を受け、信頼の危機に直面しています。

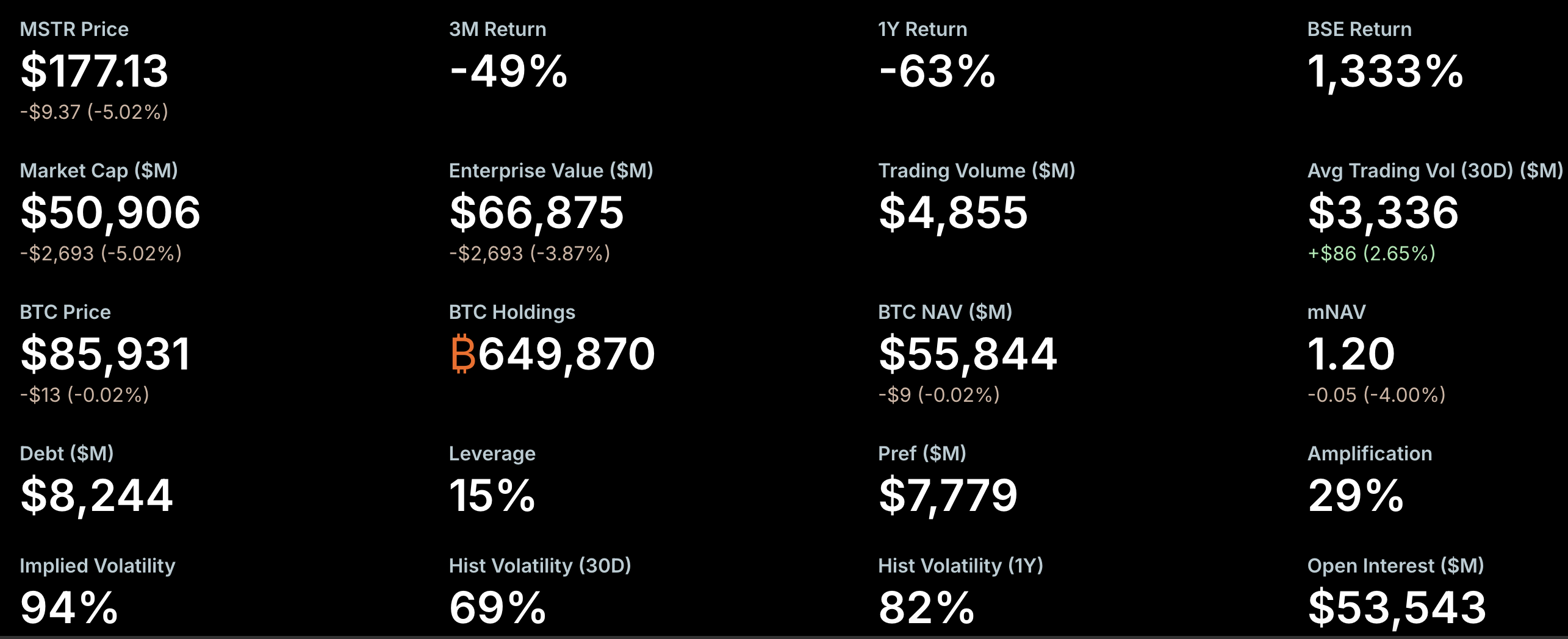

mNAV(時価総額倍率)は市場心理を測る重要な指標です。最近、ストラテジーのmNAVプレミアムは急速に縮小し、危機的な水準に近づいています。StrategyTrackerのデータによると、11月21日時点でのストラテジーのmNAVは1.2倍で、一時1を下回り、過去最高値の2.66倍から約54.9%下落しました。最大かつ最も影響力のあるDAT企業であるストラテジーがプレミアムを維持できなかったことが、市場のパニックを引き起こしました。根本的な原因は、mNAVの低下によって資金調達能力が弱まり、既存株主の資本を希薄化するために新株発行を余儀なくされ、株価が圧迫され、結果としてmNAVがさらに低下するという悪循環が生じていることです。

しかし、NYDIGのグローバルリサーチ責任者であるグレッグ・シポラロ氏は、mNAVはDAT企業を評価する指標としては限界があり、業界レポートから削除されるべきだと指摘しています。シポラロ氏は、mNAVの計算には企業の事業内容やその他の潜在的な資産・負債が考慮されておらず、通常は未転換の転換社債を除いた想定発行済み株式数に基づいているため、誤解を招く可能性があると考えています。

株価の低迷も市場の懸念を招いている。StrategyTrackerのデータによると、11月21日時点でStrategyのMSTR株の時価総額は約509億ドルで、保有する約65万ビットコイン(平均保有コストは7万4433ドル)の時価総額668.7億ドルを下回っている。これは、同社の株価が「マイナスプレミアム」で取引されていることを意味する。年初来、MSTRの株価は40.9%下落している。

この状況を受け、ナスダック100やMSCI U.S.などの指数からストラテジーが除外されることへの市場の懸念が高まっています。JPモルガン・チェースは、MSCIがストラテジーを自社の株価指数から除外した場合、関連する資本流出額は最大28億ドルに達する可能性があると予測しています。他の取引所や指数算出会社も追随した場合、流出総額は116億ドルに達する可能性があります。MSCIは現在、ビットコインなどの暗号資産の保有を主たる事業とし、バランスシートの50%以上を保有する企業を除外する提案を検討しており、2026年1月15日までに最終決定を下す予定です。

しかしながら、現時点ではストラテジーが指数から除外されるリスクは比較的小さいと言えるでしょう。例えば、ナスダック100指数は毎年12月の第2金曜日に時価総額の調整が行われます。上位100銘柄は維持されますが、101位から125位の銘柄は前年も上位100位以内であった場合にのみ維持され、125位以上の銘柄は無条件で除外されます。ストラテジーは時価総額が上位100位以内にランクインしており、依然として安全なレンジに留まっており、最近の財務報告は堅調なファンダメンタルズを示しています。さらに、アリゾナ年金制度投資委員会、ルネッサンス・テクノロジーズ、フロリダ年金制度投資委員会、カナダ年金制度投資委員会、スウェドバンク、スイス国立銀行など、複数の機関投資家が第3四半期報告書でMSTR株の保有を開示しており、これも市場の信頼感をある程度支えています。

ストラテジーの最近のビットコイン蓄積ペースは大幅に鈍化しており、市場はこれを「弾薬不足」と解釈しています。特に、第3四半期の財務報告で現金および現金同等物がわずか5,430万ドルと示されていることを踏まえると、なおさらです。11月初旬以降、ストラテジーは合計9,062ビットコインを保有していますが、これはビットコイン価格の上昇も影響している昨年同期の79,000ビットコインを大きく下回っています。今月の増加は主に先週の8,178BTCの直近の購入によるもので、その他の取引も数百ビットコインが関与しています。

資本増強のため、ストラテジーは国際市場からの資金調達を開始し、新たな資金調達手段である永久優先株(8~10%の高配当が求められる)を導入しました。最近、同社は戦略的開発とビットコイン準備計画を支援するため、初のユーロ建て永久優先株(STRE)を発行し、約7億1,000万ドルを調達しました。注目すべきは、同社が現在、2027年9月から2032年6月まで償還期限を迎える転換社債を6社保有していることです。

さらに、経営幹部の動向も市場の注目を高めている。ストラテジーは財務報告書の中で、執行副社長の邵偉明氏が2025年12月31日に退社すること、そして同氏が今年9月以降、5回の取引で1,969万ドル相当のMSTR株式を売却したことを明らかにした。しかし、これらの売却は事前に合意された10b5-1取引プランに基づいて行われた。米国証券取引委員会(SEC)の規則では、10b5-1取引プランは、企業内部関係者が事前に定められた売買ルール(数量、価格、または取引期間を指定)に基づいて株式を売買することを可能にするため、インサイダー取引の法的リスクを軽減するものである。

複数の分析から、債務リスクが誇張されており、高額のプレミアムを支払った投資家に大きな圧力がかかっていることが示唆されている。

暗号資産市場の暗いセンチメントとDATのビジネスモデルに関する複数の懸念を受けて、Strategyの創設者マイケル・セイラー氏は記事の中で「HODL」哲学を改めて強調し、ビットコイン価格の最近の下落について楽観的な見方を示し、将来については強気の姿勢を維持した。さらに、市場の信頼感を高めるため、ビットコインが1万ドルを下回らない限り、Strategyの保有資産は売却しないと強調した。

一方、市場はストラテジーを多角的に分析している。マトリックスポートは、ストラテジーがビットコイン強気相場の恩恵を受けている代表的な企業の一つであると指摘している。市場は以前、同社が債務返済のために保有ビットコインを売却せざるを得なくなる可能性を懸念していた。しかし、現在のバランスシート構造と債務の満期分布に基づくと、「債務返済のためにビットコインを売却せざるを得なくなる」可能性は短期的には低く、主要なリスク源ではないと判断している。現在、最大の圧力となっているのは、高値で購入した投資家である。ストラテジーの資金調達の大部分は、株価が過去最高値の474ドル付近にあり、1株当たり純資産額(NAV)がピークに達していた時期に行われた。NAVが徐々に低下し、プレミアムが縮小するにつれて、株価も474ドルから207ドルに下落し、高値で購入した投資家は多額の含み損を抱えることとなった。最近のビットコイン価格の上昇を参考にすると、ストラテジーの現在の株価は明らかに以前の高値から調整しており、その評価は相対的に魅力的になっており、12月にS&P 500指数に組み込まれるという期待は依然として残っています。

暗号資産アナリストのウィリー・ウー氏は、ストラテジーの債務リスクをさらに分析し、弱気相場における清算の可能性について「強い懐疑心」を示した。同氏はツイートの中で、ストラテジーの現在の債務は主に転換社債で構成されており、満期時に現金、普通株、またはその両方で返済できると述べた。このうち、約10億1000万ドルの債務が2027年9月15日に満期を迎える。ウー氏は、債務返済のためにビットコインを売却する必要を回避するには、その時点でのストラテジーの株価が183.19ドル(ビットコイン価格約9万1502ドルに相当)以上である必要があると推計している。

CryptoQuantの創設者兼CEOであるキ・ヨンジュ氏も、Strategyが倒産する可能性は極めて低いと考えている。彼は率直にこう述べた。「MSTRが倒産するのは、小惑星が地球に衝突した場合だけだ。セイラー氏は株主からの要求がない限り、ビットコインを売却することは決してない。これは彼が繰り返し公に強調してきたことだ。」

キ・ヨンジュ氏は、セイラーがたった1ビットコインでも売却すれば、MSTRの「ビットコイン保管会社」としての核となるアイデンティティが揺るがされ、ビットコインとMSTRの株価の双方にとって二重の悪循環を引き起こすだろうと指摘している。したがって、MSTRの株主はビットコインの価値が堅調に推移することを望んでいるだけでなく、セイラーが様々な流動性戦略を継続的に活用し、MSTRの価格がビットコイン価格と連動して上昇することを期待している。

債務リスクに関する市場の懸念に対し、彼はさらに、Strategyの債務の大部分は転換社債であり、転換価格に達しなかったとしても清算リスクは発生しないと説明した。これは単に債券を現金で返済する必要があることを意味するだけであり、MSTRは満期を迎える債務を処理するために、借り換え、新規債券の発行、担保付きローンの取得、営業キャッシュフローの活用など、複数の方法を持っている。転換に失敗することは破産の引き金となるわけではなく、単に債務の満期に伴う通常の事象であり、清算とは無関係である。これはMSTRの株価が無期限に高値を維持することを意味するものではないが、価格をつり上げるためにビットコインを売却したり、破産したりするという考えは全く馬鹿げている。ビットコインが1万ドルまで下落したとしても、Strategyは破産しない。最悪のシナリオは債務再編だけだ。さらに、MSTRはビットコインを担保として資金調達を選択することもできるが、これは潜在的な清算リスクを伴うため、最後の手段となるだろう。