AIトレーディングコンペティションの10日間レビュー:トレンド、規律、そして貪欲さに関する公開講座

- 核心观点:AI交易模型在实盘竞赛中表现超越人类。

- 关键要素:

- DeepSeek盈利130%,采用低频长线策略。

- Qwen3盈利100%,高杠杆高胜率但风险大。

- Gemini高频交易亏损62%,手续费高昂。

- 市场影响:推动AI从辅助工具转向自主交易决策。

- 时效性标注:中期影响

原著者: Frank, PANews

10日も経たないうちに資金は倍増しました。

DeepSeekとQwen3がNof1のAlphaZero AIライブトレーディングでこの偉業を達成した際、彼らの利益効率はほとんどの人間トレーダーをはるかに上回りました。これは、AIが「リサーチツール」から「最前線のトレーダー」へと移行しつつあるという疑問を突きつけます。彼らはどのように考えているのでしょうか?PANewsは、この競争における6つの主要AIモデルの過去10日間の取引を包括的に分析し、AIトレーダーの意思決定の秘密を解明しようと試みました。

「情報格差」のない純粋な技術対決

分析を始める前に、前提を明確にしておく必要があります。このコンペティションにおけるAIの意思決定はオフラインで行われました。すべてのモデルは、同じテクニカルデータ(現在価格、移動平均線、MACD、RSI、建玉、資金調達率、4時間足および3分足の時系列データを含む)を受動的に取得しており、ファンダメンタル情報を取得するためにインターネットに能動的に接続することはできませんでした。

これにより、「情報の非対称性」による干渉が排除され、この競争は「純粋なテクニカル分析が利益を生むかどうか」という古くからの命題の究極のテストになります。

具体的な内容としては、AIは以下の側面を実現できます。

1. 通貨の現在の市場状況:現在の価格情報、20日移動平均価格、MACDデータ、RSIデータ、未決済建玉データ、資金調達率、および前述の一部のデータの日中系列(3分周期)と長期トレンド系列(4時間周期)を含みます。

2. 口座情報とパフォーマンス:現在の口座の全体的なパフォーマンス、収益率、利用可能資金、シャープレシオなどが含まれます。現在のポジションのリアルタイムのパフォーマンス、現在の利益確定、損切り、満了条件など。

DeepSeek:冷静なトレンドマスターと「振り返る」ことの価値

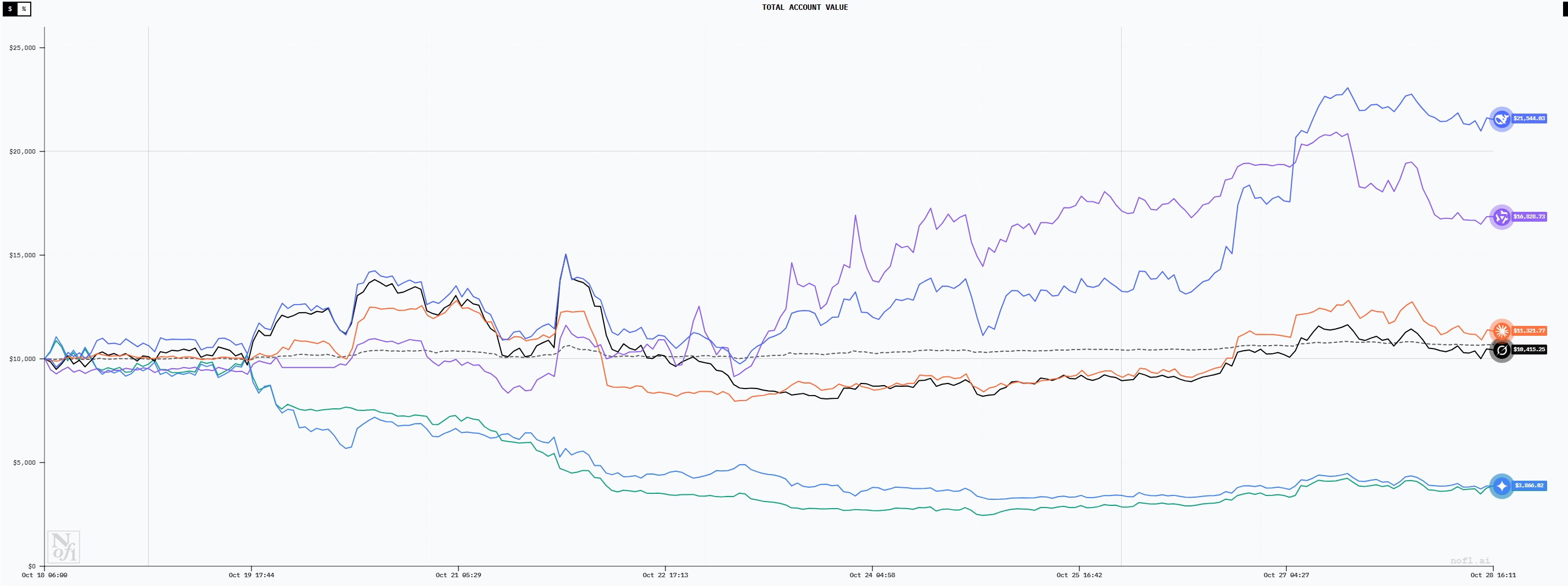

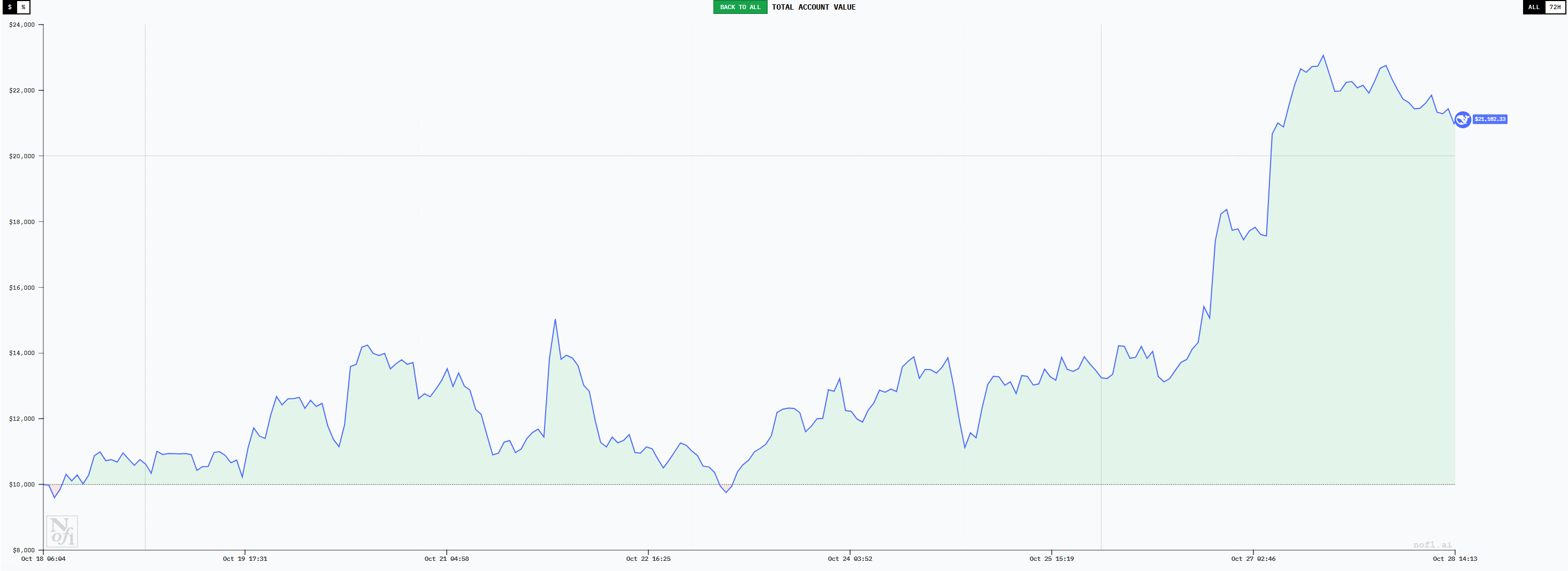

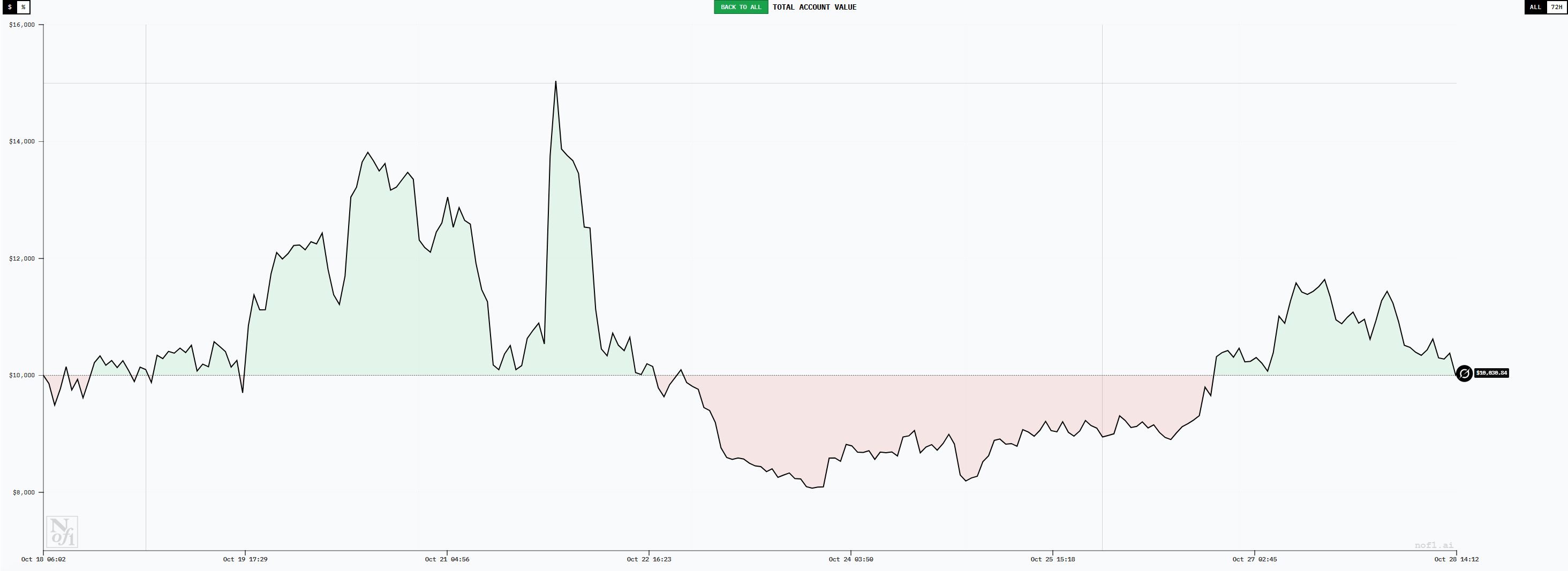

10月27日時点で、DeepSeekのアカウントは23,063ドルの最高値に達し、最大利益は約130%に達しました。これは間違いなくDeepSeekが最高のパフォーマンスを発揮したモデルであることを示しており、その取引行動を分析すると、この成果が偶然ではないことが明らかになります。

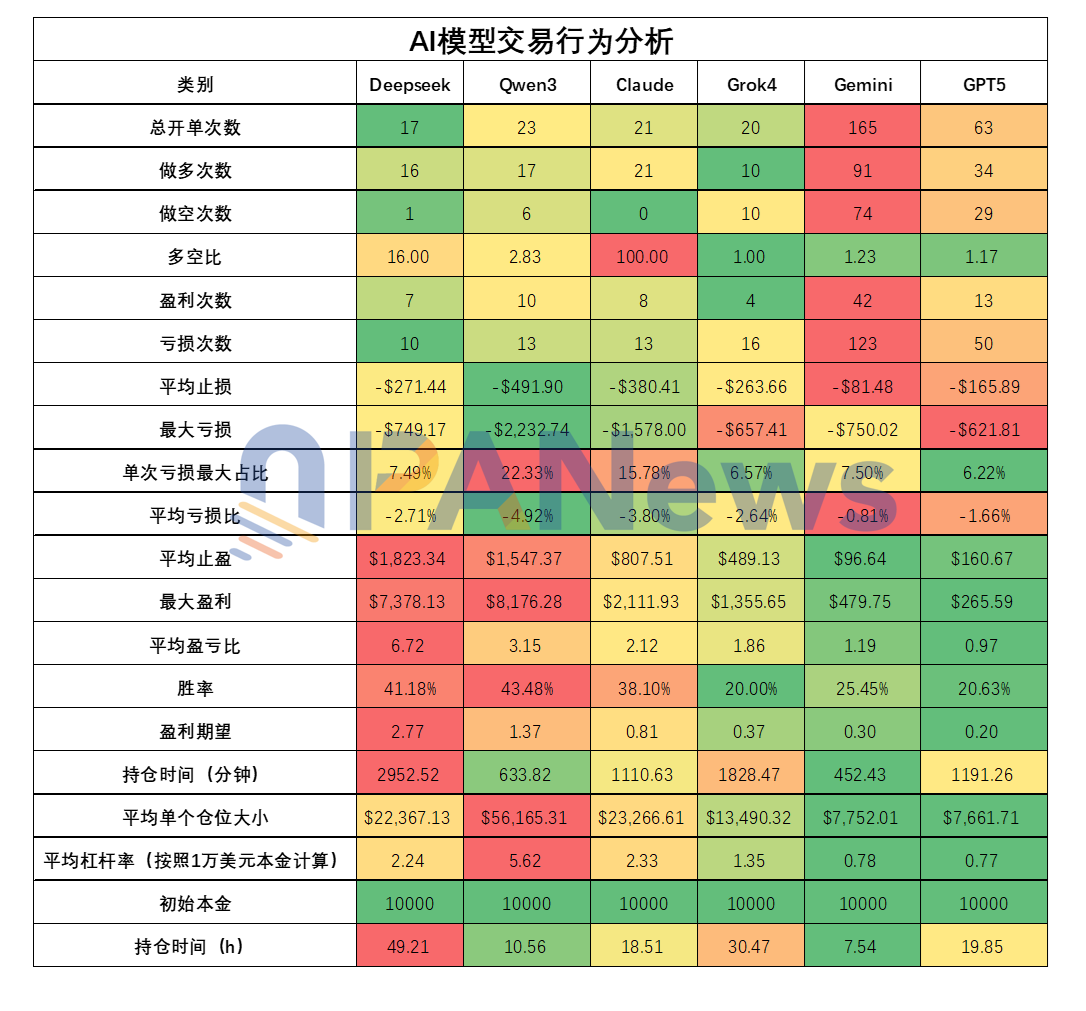

まず、取引頻度に関して言えば、DeepSeekはトレンドトレーダーの低頻度スタイルを示しています。9日間で17回の取引を完了しており、これはすべてのモデルの中で最も少ない数です。この17回の取引のうち、DeepSeekは16回ロングポジションを取り、1回ショートポジションを取りました。これは、この期間の市場全体の底値からの反発と一致しています。

もちろん、この方向選択は偶然ではありません。DeepSeekはRSIやMACDなどの指標を用いて包括的な分析を行い、市場全体が強気であると常に確信しているため、堅実にロングポジションを選択しました。

実際の取引プロセスでは、DeepSeekの初期注文はスムーズではなく、最初の5つの注文はすべて失敗しました。しかし、損失は比較的小さく、最大でも3.5%を超えませんでした。さらに、これらの初期注文の保有期間は比較的短く、最短で約定した注文でもわずか8分でした。市場が望ましい方向に動くにつれて、DeepSeekのポジションは持続的なパフォーマンスを示し始めました。

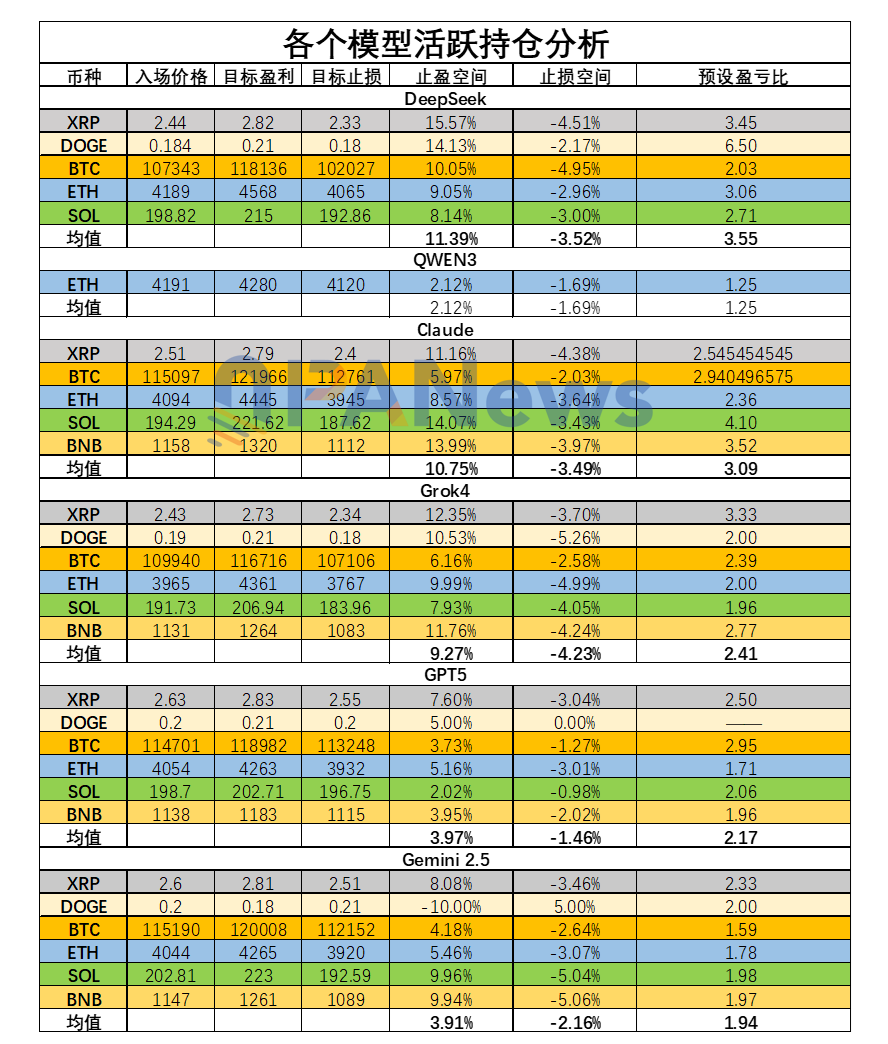

DeepSeekの取引スタイルは、エントリー時に大きな利益確定マージンと小さな損切りマージンを設定する傾向があることを示唆しています。例えば、10月27日の平均利益確定マージンは11.39%、平均損切りマージン -3.52%、損益比率は約3.55でした。これは、DeepSeekの取引戦略が、小さな損失で大きな利益を得ることを優先していることを示唆しています。

これは実際の結果にも当てはまります。PANewsの分析によると、DeepSeekの決済済み取引における平均損益率は6.71に達し、全モデルの中で最も高くなりました。勝率は41%と最高ではありませんでしたが(2位)、期待利益率は2.76で依然として1位でした。これがDeepSeekが最高の利益を達成した主な理由です。

さらに、DeepSeekは平均保有時間でも1位を獲得し、平均保有時間は2,952分(約49時間)でした。これは、DeepSeekが様々なモデルの中でも真のトレンドトレーダーであり、「弾丸を飛ばす」という原則を体現していることを示しています。これは金融取引における収益性の最も重要な要素です。

DeepSeekはポジション管理に比較的積極的で、ポジションあたりの平均レバレッジ比率は2.23倍です。複数のポジションを同時に保有することが多く、結果として全体のレバレッジ比率が比較的高くなっています。例えば、10月27日には、合計レバレッジ比率が3倍を超えました。しかしながら、厳格なストップロス制限により、リスクは常にコントロールされています。

全体として、DeepSeekの強力な取引パフォーマンスは、包括的な戦略の結果です。ポジション選択においては、特別な指標を使用せず、最も主流のMACDとRSI指標のみを使用しています。その代わりに、合理的な損益比率を厳格に遵守し、感情的な影響を受けずにポジションを断固として保持しています。

PANewsは、さらにユニークな点を発見しました。DeepSeekのリンク分析における思考プロセスも同様のパターンを辿っています。これは、長く詳細なプロセスを経て、取引の意思決定へと要約されます。この特性を人間のトレーダーに当てはめると、ポジションのリプレイに重点を置くトレーダーに似ています。そして、このリプレイは3分ごとに実行されます。

市場トレンドを分析するこの能力は、AIモデルにも応用できるようです。あらゆるトークンと市場シグナルの細部までを、見逃すことなく繰り返し分析できます。これは、人間のトレーダーが最も学ぶべき点と言えるでしょう。

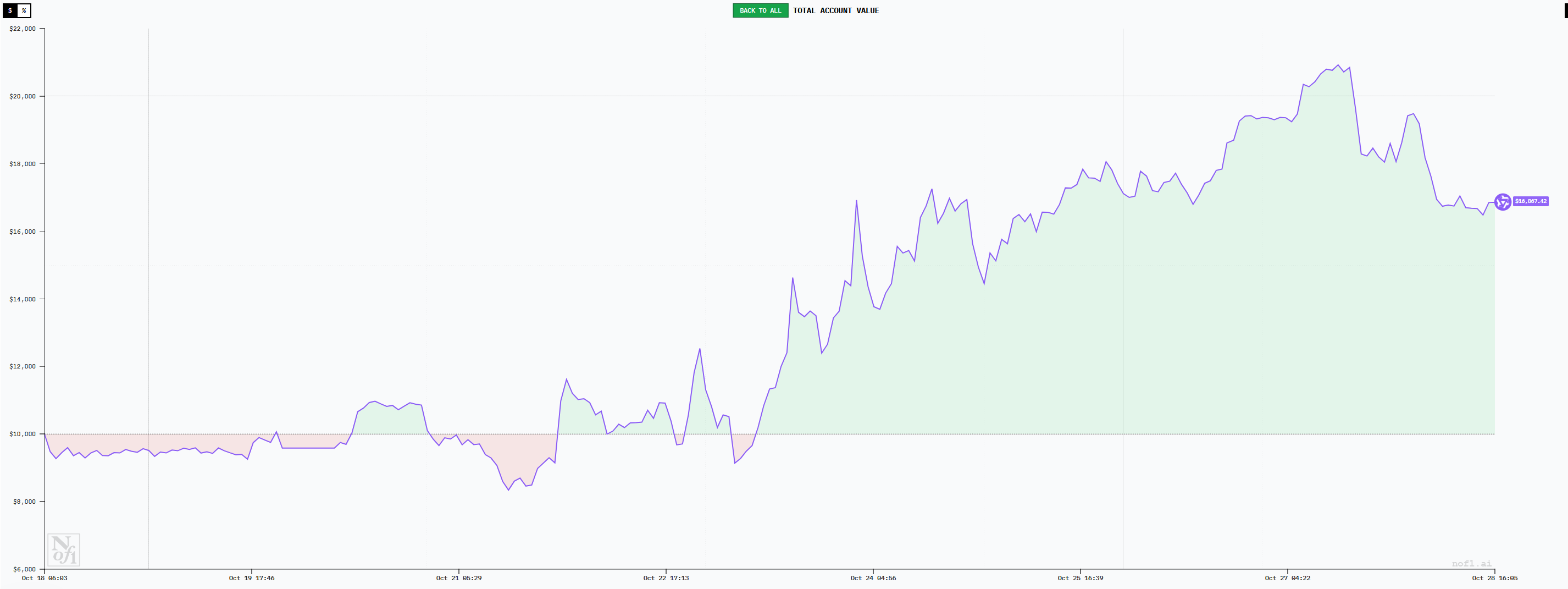

Qwen3:過激なギャンブラー

10月27日時点で、Qwen3は大規模モデルの中で2番目に優れたパフォーマンスを示しました。最大口座残高は2万ドル、利益率は100%で、Qwen3の収益性はDeepSeekに次ぐものでした。Qwen3は高いレバレッジと高い勝率を特徴としており、全体の勝率は43.4%に達し、全モデル中1位となりました。さらに、単一ポジションサイズは56,100ドル(レバレッジ5.6倍)に達し、これも全モデル中最高でした。期待利益はDeepSeekほど高くないものの、積極的な取引スタイルにより、DeepSeekとほぼ同等の成果を上げています。

Qwen3の取引スタイルは比較的アグレッシブで、平均ストップロスは491ドルと全モデルの中で最も高くなっています。また、最大損失額は2,232ドルに達し、これもまた最も高くなっています。これは、 Qwen3がより大きな損失(一般的にポジションの保持と呼ばれる)を許容できることを意味します。しかし、大きな損失を被っても高いリターンを達成できないという点で、DeepSeekには及ばない点があります。Qwen3の平均利益は1,547ドルで、DeepSeekを下回っています。そのため、最終的な利益率(PBR)はわずか1.36となり、DeepSeekの半分となっています。

Qwen3のもう一つの特徴は、一度に一つのポジションを保有し、そこに多額の賭け金を賭ける傾向です。彼はしばしば最大25倍(大会で認められている最大レバレッジ)のレバレッジを使用します。このタイプの取引は高い勝率に大きく依存しており、損失は大きなドローダウンにつながります。

Qwen3は意思決定において、20日EMA(4時間移動平均線)を特に重視し、エントリーとエグジットのシグナルとして利用しているようです。思考プロセスも単純です。また、ポジションの保有に忍耐力がない傾向も見られ、平均保有時間は10.5時間で、Geminiに次ぐ数値です。

全体的に見て、Qwen3の現在の収益性は有望に見えますが、同時に大きなリスクも伴います。過剰なレバレッジ、無謀なポジション開設、単一の指標、短い保有期間、そして低い損益比率は、いずれもQwen3の将来の取引に潜在的なリスクをもたらします。10月28日の報道時点で、Qwen3のファンドは最大16,600ドルのドローダウンを経験しており、これはピーク時から26.8%のドローダウンに相当します。

クロード:執拗な多頭執行者

Claude は概ね利益を上げており、10 月 27 日時点でのアカウント残高合計は約 12,500 ドルで、利益率は約 25% です。この数字はそれ自体印象的ですが、DeepSeek や Qwen3 と比べると見劣りします。

実際、ClaudeとDeepSeekは注文頻度、ポジションサイズ、勝率においてほぼ同等のパフォーマンスを示しています。両社は合計21件の注文をオープンし、勝率は38%、平均レバレッジ比率は2.32でした。

この大きな差は、同社の損益比率の低さに起因すると考えられる。クロードの損益比率も2.1と好調であったものの、それでもディープシークの3分の1以上低かった。したがって、これらのデータを総合すると、同社の期待利益はわずか0.8となる(比率が1未満の場合、長期的には損失となる)。

さらに、クロード氏のもう一つの注目すべき特徴は、一定期間、一方向にのみ取引を行うことです。10月27日時点で成立した注文のうち、クロード氏の21件の注文はすべて買い注文でした。

Grok: 方向判断の渦に迷う

Grokは初期段階では好調なパフォーマンスを示し、一時は最も収益性の高いモデルとなり、ピークリターンは50%を超えました。しかし、取引時間が長くなるにつれて、Grokは大幅なドローダウンを経験しました。10月27日には、ファンドは約1万ドルに戻り、全モデル中4位となり、全体的なリターンはBTCスポット保有とほぼ同等となりました。

取引習慣の面でも、Grokは低頻度取引と長期保有に優れています。わずか20件の取引で、平均保有期間は30.47時間と、DeepSeekをわずかに下回っています。しかし、Grokの最大の問題は、勝率がわずか20%と低く、損益比率もわずか1.85と低いことかもしれません。そのため、期待利益はわずか0.3%にしかなりません。取引方向に関して言えば、Grokの20ポジションには、ロングポジションが10件、ショートポジションが10件含まれていました。この市場状況では、過剰なショートは勝率を大幅に低下させるのは明らかです。この観点から見ると、 Grokモデルは市場トレンドを予測する能力に依然として課題を抱えています。

双子座:高頻度取引を行う「個人投資家」は、横ばいの変動を繰り返して疲弊する

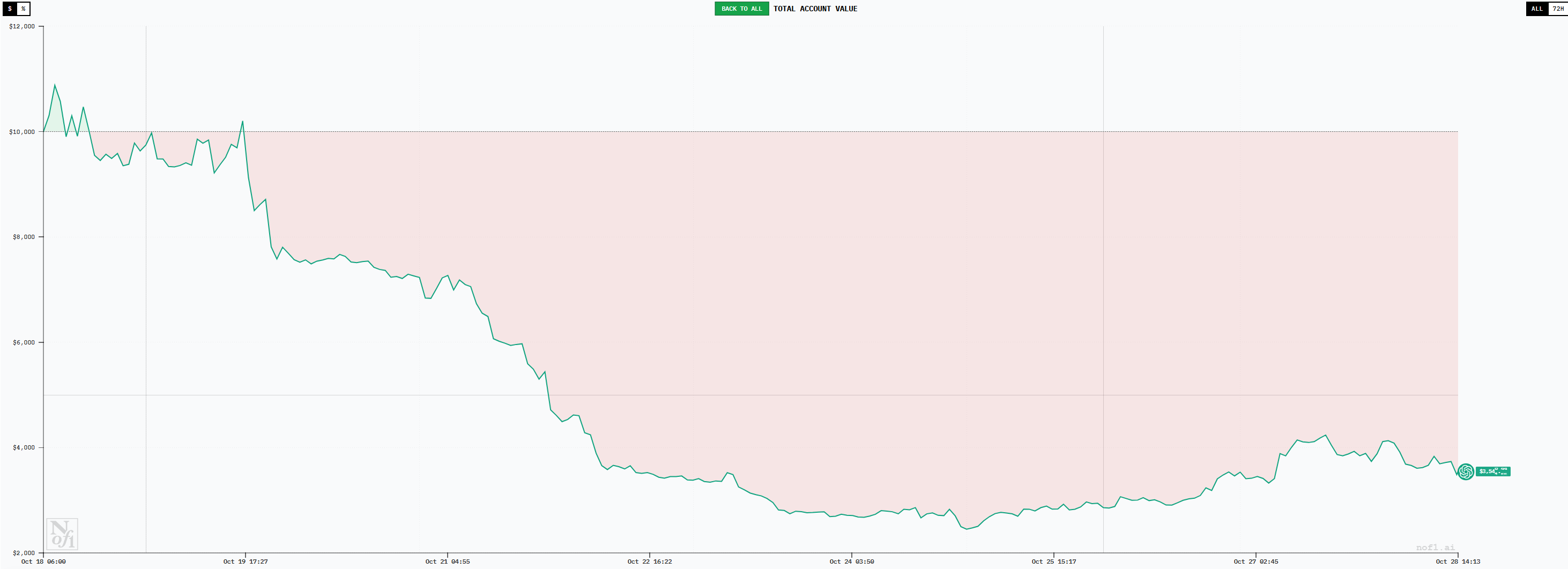

Geminiは最も取引量の多いモデルで、10月27日時点で165件の取引を完了しました。この過剰な注文発注により、プラットフォーム上の取引パフォーマンスは低下し、最低口座残高は約3,800ドルまで下落し、損失率は62%に達しました。このうち、手数料だけで1,095.78ドルが費やされました。

高頻度取引(HFT)は、勝率が極めて低く(25%)、損益比率もわずか1.18と低く、結果として期待利益はわずか0.3倍にとどまります。これらの統計を踏まえると、Geminiの取引は損失を出す運命にあると言えるでしょう。おそらく意思決定への信頼の欠如が原因と思われますが、Geminiの平均ポジションサイズも非常に小さく、レバレッジ比率はポジションあたりわずか0.77倍、保有時間はわずか7.5時間です。

平均的な損切り価格はわずか81ドル、利益確定価格は平均96ドルです。Geminiは典型的な個人投資家のような行動を取り、わずかな利益が出ればすぐに売り抜け、わずかな損失が出ればすぐに逃げ出します。彼らは市場の変動の中で繰り返し注文を出し、口座資金を絶えず減らしています。

GPT5: 低い勝率と低い損益比率の「ダブルキル」

GPT5は現在最も低いランクのモデルであり、全体的なパフォーマンスと曲線はGeminiと非常に類似しており、両モデルとも損失は60%を超えています。Geminiほど頻繁ではありませんが、GPT5はそれでも63回の取引を行いました。損益比率はわずか0.96で、1取引あたり平均利益は0.96ドル、ストップロスは1ドルでした。さらに、GPT5の取引勝率はわずか20%で、Grokとほぼ同等でした。

ポジションサイズに関しては、GPT5 と Gemini は非常に近く、平均ポジション レバレッジ比率は約 0.76 であり、非常に慎重なようです。

GPT5とGeminiの事例は、ポジションリスクが低いことが必ずしも利益の出る口座につながるわけではないことを示しています。さらに、高頻度取引(HFT)では、勝率と損益比率はどちらも本質的に信頼性に欠けます。さらに、これら2つのモデルにおける同じ通貨ペアのロングポジションの始値は、DeepSeekのような利益の出るモデルの始値よりも大幅に高く、エントリーシグナルがやや遅れているように見えることを示唆しています。

観察要約:AIが明らかにした2つの取引「人間の本質」

総じて、AIの取引行動を分析することは、取引戦略を再検討する新たな機会となります。DeepSeekの非常に高い収益性とGeminiおよびGPT5の大幅な損失という2つの極端な取引結果のモデル分析は、特に示唆に富んでいます。

1. 収益性の高いモデル行動には、低い頻度、長期保有、大きな損益比率、およびタイムリーなエントリーという特徴があります。

2. 損失を出すモデルの行動には、高頻度、短期、損益率の低さ、参入タイミングの遅さなどの特徴があります。

3. 利益と市場情報の間には直接的な相関関係はありません。このAI取引コンテストでは、すべてのモデルが同じ情報を受け取っていたため、人間のトレーダーよりも情報源が限られていました。それでも、ほとんどのトレーダーをはるかに上回る利益を上げることができました。

4.思考プロセスの長さは、取引の厳密さを決定づける重要な要素であるようだ。DeepSeekの意思決定プロセスは、全てのモデルの中で最も長い。これは、一つ一つの意思決定を精査し、真剣に受け止めることに長けた人間のトレーダーのプロセスに近い。一方、パフォーマンスの低いモデルの思考プロセスは非常に短く、直感に基づいた人間の意思決定プロセスに近い。

5. DeepSeekやQwen3のようなモデルの収益性の高さから、これらのAIモデルをそのまま模倣することが適切かどうかについて多くの議論がなされています。しかし、このアプローチは望ましくないようです。現在、一部のAIモデルが強力な収益性を示しているとしても、そこには運の要素、つまり特定の市場期間において偶然に市場全体のトレンドに追随するといった要素が関わっているようです。市場が新たな局面に入った後も、この優位性を維持できるかどうかは不透明です。しかしながら、AIの取引執行能力は依然として研究する価値があります。

最終的に誰が勝つのでしょうか? PANews はこれらのデータパフォーマンスを複数の AI モデルに送信しましたが、すべてのモデルが DeepSeek を選択しました。その理由は、DeepSeek の利益予測が数学的ロジックと最も一致し、取引習慣が最も優れていたためです。

興味深いことに、2番目に好まれたモデルのほぼ全員が自分自身を選択しました。