AIがビットコインを「吸い尽くす」:620億ドルのETF流出の裏にある資本移動

- 核心的な見解:Wintermuteのレポートは、今回のビットコインの大幅な調整は主にETF資金の持続的かつ大規模な純流出と、資本のAI分野へのローテーションによって駆動されていると指摘。市場は、構造的回復のタイミングを判断するために、Coinbaseプレミアム、ETF資金フロー、ベーシスレートなどの主要指標に注目する必要がある。

- 重要な要素:

- 米国現物ビットコインETFは昨年11月以来、620億ドル超の純流出を記録し、最も長期間続く流出の波となっており、売りの自己増強フィードバックループを形成している。

- 資本は暗号通貨およびソフトウェア株からAIストーリーへ大規模にローテーションしており、AI株の影響を除くと、暗号通貨の弱気なパフォーマンス(負の歪度)はほぼ消失する。

- 回復の重要な指標には以下が含まれる:Coinbaseプレミアムがプラスに転じること、ETF資金フローが反転すること、ベーシスレートが安定すること。現在、現物需要は依然として弱い。

- デジタル資産財務省(DATs)は価格が平均コストを下回ったため、約2500億ドルの含み損を抱えており、市場を支える新たな資金を調達する能力を制限している。

- ビットコイン価格は2025年10月の12万6000ドルの高値から一時約6万ドルまで下落し、50%以上の下落を記録。2022年以来最大規模の資金流出を経験した。

原文著者: Michael Ebiekutan

原文翻訳: 深潮 TechFlow

ガイド: 2025年10月にビットコインが12万6000ドルの史上最高値を付けて以来、暗号市場は2022年以来最も激しい調整を経験している。マーケットメイカーのWintermuteによる最新レポートは、620億ドルに上るETFの純流出に加え、資本がAI分野へ大規模にローテーションしていると指摘している。同レポートは、なぜCoinbaseプレミアム、ETFの資金フロー、ベーシスレートが今回の構造的回復の鍵となる指標となるのかを深く分析している。

全文は以下の通り:

- ビットコインETFは暗号市場全体の下落の主要な推進力となっており、昨年11月以来、その純流出額は620億ドルを超えている。

- AIというナラティブは、本来ビットコインやソフトウェア株に流れるはずだった資金を吸収している。

- Coinbaseプレミアムがプラスに転じ、ETFへの資金流入が持続し、ベーシスレートが安定するまでは、ビットコインが低迷から抜け出すのは難しいかもしれない。

Wintermuteによれば、2025年10月10日のレバレッジ洗い落とし以降のビットコイン(BTC)のこの下降トレンドは、主に持続的なETFの資金流出とAIナラティブへのローテーションによって主導されているという。

火曜日に発表されたレポートで、このマーケットメイカー企業は、ビットコインが2024年11月の米国大統領選挙でトランプ氏が勝利して以来の全ての上昇分を吐き出したと指摘した。過去数ヶ月間、この主要な暗号資産は2022年以来最大規模の資金流出を経験し、価格は10月の12万6000ドルの史上最高値から先週金曜日の約6万ドルまで、50%以上下落した。

同レポートは、10月から11月の暴落後、ビットコインは12月と1月は主にレンジ相場にあり、その間に徐々に積み上がったレバレッジが、ここ1週間で約270億ドル相当の清算によって再び消し飛んだと指摘している。

Wintermuteは、下落圧力は主に米国市場に由来しており、これは12月以来のCoinbaseプレミアムのマイナス軌道と、先週の相対取引(OTC)における米国カウンターパーティからの重い売り圧によって裏付けられると強調している。

さらに、同レポートは、米国の現物取引所取引ファンド(ETF)が11月以来620億ドルの資金流出を記録しており、これは史上最長の流出期間であると指摘している。注目すべきは、ブラックロックのIBITが先週木曜日の市場暴落時に、名目取引量が約1000億ドルに達したことだ。

Wintermuteのデスクストラテジスト、Jasper De Maere氏は次のように書いている。「償還が発行者に価格下落時に現物を売却させることを強制するとき、フィードバックループは自己増強的に作用する」

しかし、先週の下落は暗号資産に限定されなかった。株式市場全体も低迷を経験し、貴金属や株式も調整局面に入った。表面的には、暗号資産は再びその負の歪度(Negative Skew)を証明し、下落局面では主要資産クラスよりもパフォーマンスが劣った——上昇トレンドではより良いパフォーマンスを示すのと同様に——Wintermuteは、このパターンは弱気相場の状況と一致していると述べている。

AIナラティブの熱狂は、暗号資産とソフトウェア株を犠牲にして進んでいる

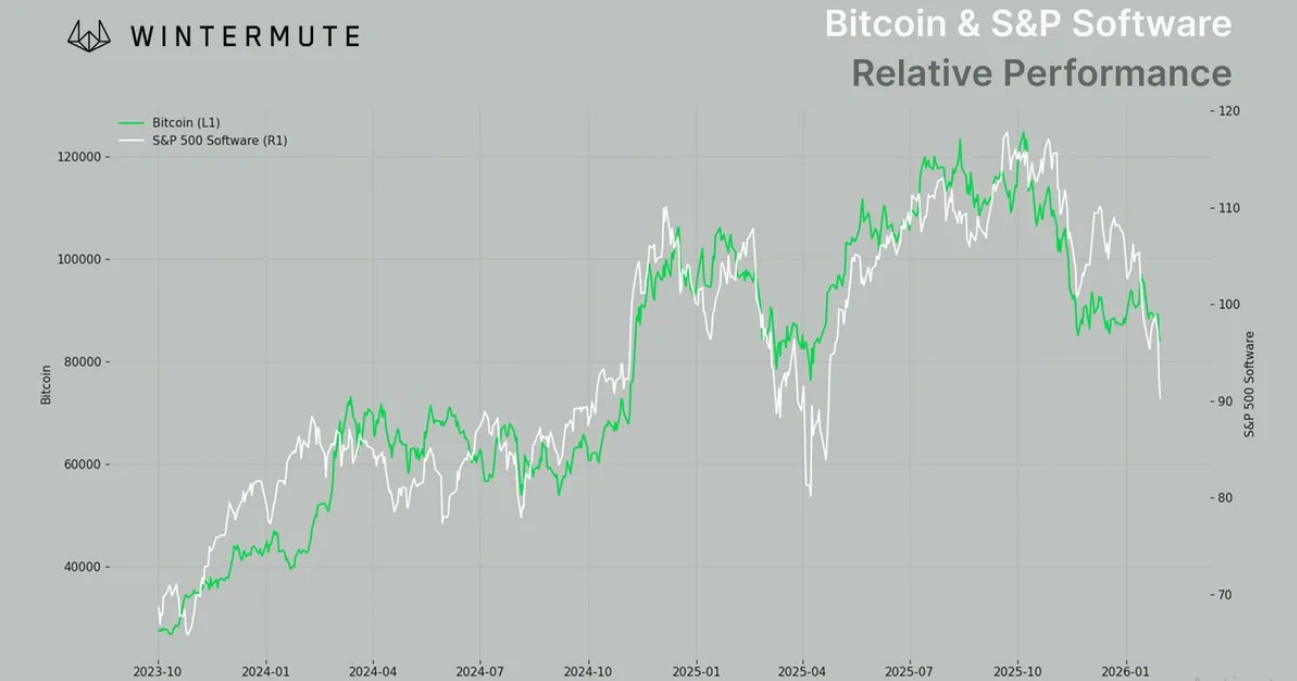

同社のさらなる分析は、株式指数が市場の上昇と下落において示した回復力は、株式市場全体の広範な強さというよりも、AIナラティブへのローテーションに大きく起因していることを示している。Wintermuteは、ビットコインとS&P 500指数に含まれるソフトウェア企業が過去2年間で非常に類似した取引パターンを示してきたと指摘している。

De Maere氏は次のように書いている。「真のストーリーは、数ヶ月にわたり、AIが他の全ての資産を犠牲にして利用可能な資本を吸収し続けてきたことだ……ナスダック指数からAI株を除外すれば、暗号資産の負の歪度はほぼ消える」

彼は付け加えた。「暗号資産が再び株式市場をアウトパフォームするためには、AI取引の過熱感が冷める必要がある。マイクロソフトの弱い決算(Print)がこのプロセスを開始したが、さらなる触媒が必要だ」

ビットコインとS&Pソフトウェア指数のパフォーマンス比較

出典:Wintermute

同レポートはまた、構造的回復を開始するために必要な現物需要(Spot Demand)が現在も弱いままであることを強調している。デジタル資産トレジャリー(DATs)は過去1年間の買い圧力の主要な源泉の一つであったが、価格がその平均購入コストを下回ったことで、現在2500億ドルもの評価損を抱えている。これに伴う純資産価値(NAV)プレミアムの縮小は、需要を支えるために再び資金を調達する能力を制限している。

Wintermuteは次のように指摘している。「Coinbaseプレミアムがプラスに転じ、ETFの資金フローが反転し、ベーシスレートが安定するまでは、持続的な上昇余地を見るのは難しい」

火曜日執筆時点で、ビットコインは約69,700ドルで取引されており、過去24時間で0.3%下落している。