Curve のガバナンスが変化: 1,700 万ドルの CRV 資金調達提案が拒否され、投資家が新たな意思決定者になります。

- 核心观点:Curve拨款提案被否,揭示DAO治理模式变革。

- 关键要素:

- 社区要求拨款透明化与可问责。

- 大票权方反对稀释自身利益。

- ve模型推动治理向“资本群体”集中。

- 市场影响:推动DAO治理向更专业、资本化方向演进。

- 时效性标注:中期影响。

原作者: CM (X: @cmdefi)

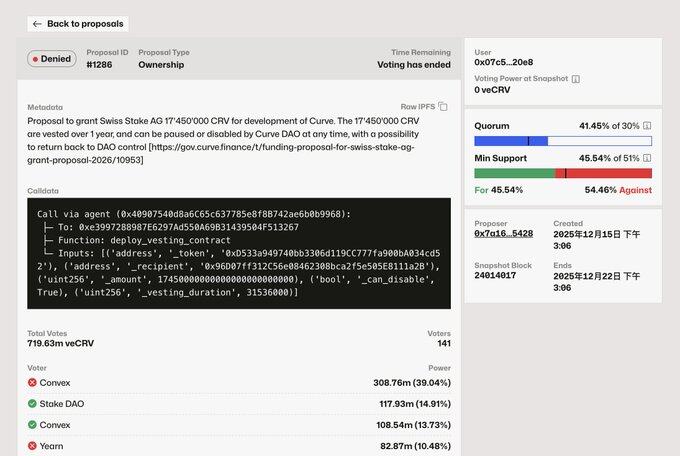

数日前、CurveがCRV開発チーム(Swiss Stake AG)に1,700万ドルの資金提供を提案しましたが、却下されました。ConvexとYearnは共に反対票を投じ、その議決権は最終結果に影響を及ぼすほどの影響力を持っていました。

Aaveのガバナンス問題が深刻化し始めて以来、ガバナンスは市場の注目を集め始め、単に資金を提供するだけの惰性は崩れ始めています。Curve提案の背後には、2つの重要なポイントがあります。

1. コミュニティの中には、AGへの資金配分に反対する声もあるものの、資金が過去にどのように使われたか、将来どのように使われるか、持続可能か、プロジェクトに利益をもたらしたかを知りたいという声もあります。同時に、このあまりにも原始的な助成金モデルは、資金が一旦出てしまうと、何の制約もないことを意味します。将来的には、DAOは財務部を設立し、収支を透明化するか、ガバナンスの制約を強化する必要があります。

2. veCRVの主要投票メンバーは、自らの価値を希薄化させたくないと考えています。これは明らかに利益相反です。CRV助成金で支援されるプロジェクトがveCRVに予測通りの利益をもたらさない場合、支援を受けられる可能性は低くなります。もちろん、ConvexとYearnにもそれぞれ独自の利益と力関係がありますが、ここではこれらの問題については触れません。

この提案はCurveの創設者であるMich氏によって開始され、AGは2020年からコアコードベースを保守してきたチームの一つです。AGがこの資金調達のために提示したロードマップには、PTとLPのサポートを含むllamalendの継続的な発展、オンチェーン外国為替市場とCRVUSDの拡大が概ね含まれています。これは価値のある提案のように思えますが、1,700万ドルのCRV割り当てに値するかどうかは、特にCurveのガバナンスがAaveとは大きく異なり、その権限が明確な立場を持つ複数のチームに分散されていることを考えると、更なる検討が必要です。

Ve を従来のガバナンス モデルと比較してみましょう。

結論として、従来のガバナンスモデルのほとんどは、現状では設計上の利点がほとんどありません。もちろん、DAOが十分に成熟していれば、従来の構造もうまく機能する可能性がありますが、残念ながら、その成熟レベルに達した暗号資産プロジェクトはまだありません。例えば、市場コンセンサスを持つリーディングプロジェクトであるAaveでさえ、問題に直面しています。

モデル設計だけを取り上げると、Veにはいくつかの利点があります。まず、キャッシュフローと流動性の管理機能が備わっていることです。外部からの流動性需要があれば、この権限を行使することができます。そのため、トークンを長期間ロックしたくない場合でも、Convex/Yearnのようなプロキシプロジェクトにトークンを委任することでリターンを得ることができます。

したがって、VeTokenは議決権とキャッシュフローを結び付けるモデルです。今後の発展は、「ガバナンス資本主義」の道を辿る可能性が高いでしょう。VeTokenは議決権を「長期ロックアップ」に結び付けることで、実質的に巨額の資本、流動性損失への耐性、そして長期投機能力を持つ者を排除します。これにより、時間の経過とともに、ガバナンスグループは一般ユーザーから「資本グループ」へと徐々に移行していくでしょう。

一方、Convex/Yearnのようなプロキシレイヤーの存在により、多くの一般ユーザー、さらには忠実なユーザーでさえ、流動性と柔軟性を犠牲にすることなく利益を得ることを望んでおり、徐々にこれらのプロジェクトにガバナンスを委託することを選択するでしょう。

この投票はいくつかの手がかりも明らかにしています。将来、Curveのガバナンスはミッチではなく、大きな議決権を持つ人々によって主導されるようになるかもしれません。Aaveがガバナンス上の問題に直面した際、一部の人々は「委任型ガバナンス/エリートガバナンス」というアイデアを提案しました。これは実際にはCurveの現在の構造と非常に似ています。これが良いのか悪いのかはまだ分かりません。