12億5000万ドルのSPAC上場に続き、Securitizeはオンチェーンの「真の株式」を発行する予定だ。

- 核心观点:Securitize将推出原生链上股票,实现法律确权。

- 关键要素:

- 代币代表真实股份,享有完整股东权利。

- 已与贝莱德等巨头合作,代币化资产超30亿美元。

- 计划通过SPAC合并上市,估值达12.5亿美元。

- 市场影响:推动RWA从概念验证进入制度融合阶段。

- 时效性标注:中期影响。

オリジナル記事 | Odaily Planet Daily ( @OdailyChina )

著者 |ディンダン ( @XiaMiPP )

12月17日、RWAプラットフォームのSecuritizeは、2026年第1四半期を目標に、今後数か月以内にネイティブのオンチェーン株式商品を発売する計画を発表しました。市場にあるほとんどの「株式トークン化」ソリューションとは異なり、Securitizeはブロックチェーン上で規制対象の実際の株式を直接発行し、同時に発行者の公式資本構成表に記録します。そのトークンは、配当や代理投票を含む完全な株主の権利を表します。

今年10月28日、SecuritizeはSPACとの合併を通じて上場する計画を発表しました。合併後の評価額は12億5000万ドルに達する見込みで、証券コードはSECZです。トークン化されたマネー・マーケット・ファンド分野の主要プレーヤーであるSecuritizeは、ブラックロック、アポロ、KKR、ハミルトン・レーン、ヴァンエックといった伝統的な資産運用会社と提携し、30億ドルを超えるトークン化された資産を蓄積してきました。

RWAをめぐる騒動が続く中、Securitizeは頻繁に動きを見せており、市場の注目を集めています。Odailyは、読者の皆様に同社の戦略と将来性についてより深く理解していただくため、ビジネスの観点から同社を分析します。

ネイティブオンチェーンシェア:「価格マッピング」ではなく、法的な意味でのシェア。

Securitizeの製品パスの重要性を理解するには、まず、現在の株式トークン化市場の全体構造の中でSecuritizeを検証する必要があります。既存の株式トークン化プラットフォームのほとんどは、大きく分けて2つのモデルに分類できます。

最初のタイプは合成モデルです。Mirror ProtocolやSynthetixなどの初期の事例はこのカテゴリーに属します。トークンはデリバティブ構造やオラクルメカニズムを通じて株価を追跡し、実際の株式を介さずに価格エクスポージャーのみを提供します。これらの商品は株主権を持たず、カウンターパーティリスクと価格差の影響を受け、本質的には株式ではなくデリバティブです。

2つ目のタイプは受益権モデルです。例えば、MSXは通常、プラットフォームまたは第三者のカストディアン(通常は1:1の比率で裏付けられています)が保有する実株を保有しており、トークンはそれらの株に対する受益権または請求権を表すために発行されます。保有者は経済的なエクスポージャー(価格変動による配当など)を受け取りますが、直接の法的所有者ではありません。公式の株式資本表にはトークン保有者ではなくカストディアンが記録されています。

これら2つの方法とは異なり、Securitizeは3つ目のモデル、ネイティブ・オンチェーン株式モデルに挑戦しています。Securitizeは、法的に実株として認められ、ブロックチェーン上で直接ネイティブに発行され、同時に発行会社の公式資本構成表に記録される株式を発行する予定です。トークン保有者は、配当や議決権行使を含む完全な株主権を有します。重要なのは、Securitize自身がSEC登録の名義書換代理人として機能し、トークン保有者が仲介業者やSPVを介して間接的に保有されるのではなく、直接の法的所有者であることを保証していることです。言い換えれば、このタイプの資産は価格トラッカーでも、カストディアンの「借用書」でもありません。

しかし、ネイティブ・オンチェーン・エクイティ・モデルの複雑性は、合成型や受益権型スキームよりもはるかに高いことは否定できません。オンチェーン発行や即時決済といった課題に対処するだけでなく、証券規制、会社法、証券代行規定といった一連の伝統的な金融ルールにも同時に準拠し、既存の金融インフラとのシームレスな統合を実現する必要があります。実際には、これはコンプライアンスコストの上昇、実装サイクルの長期化につながり、あらゆるステップが規制や制度上の摩擦にさらされることを意味します。

対照的に、合成型または受益者権ベースのソリューションは、迅速な導入、軽量な構造、低コスト、24時間365日取引の容易さ、DeFiとの互換性など、大きな利点を提供します。Securitizeが選択した道は、「規制を回避する」ことではなく、規制の枠組みの中で、従来の金融システムとオンチェーンシステムの間に長年存在してきた構造的障壁を真に排除することを目指しています。

この選択により、RWA 競争における Securitize の立場がより明確になりました。

Securitize は、RWA インフラストラクチャに対する「標準的な回答」の 1 つになりつつあります。

2017年11月にカルロス・ドミンゴとジェイミー・フィンによって設立されたSecuritizeは、カリフォルニア州サンフランシスコに本社を置いています。同社は、ブロックチェーン技術を用いて、従来の金融資産(株式、ファンド、債券、プライベートエクイティなど)を規制に準拠したデジタル証券に変換することに注力しています。

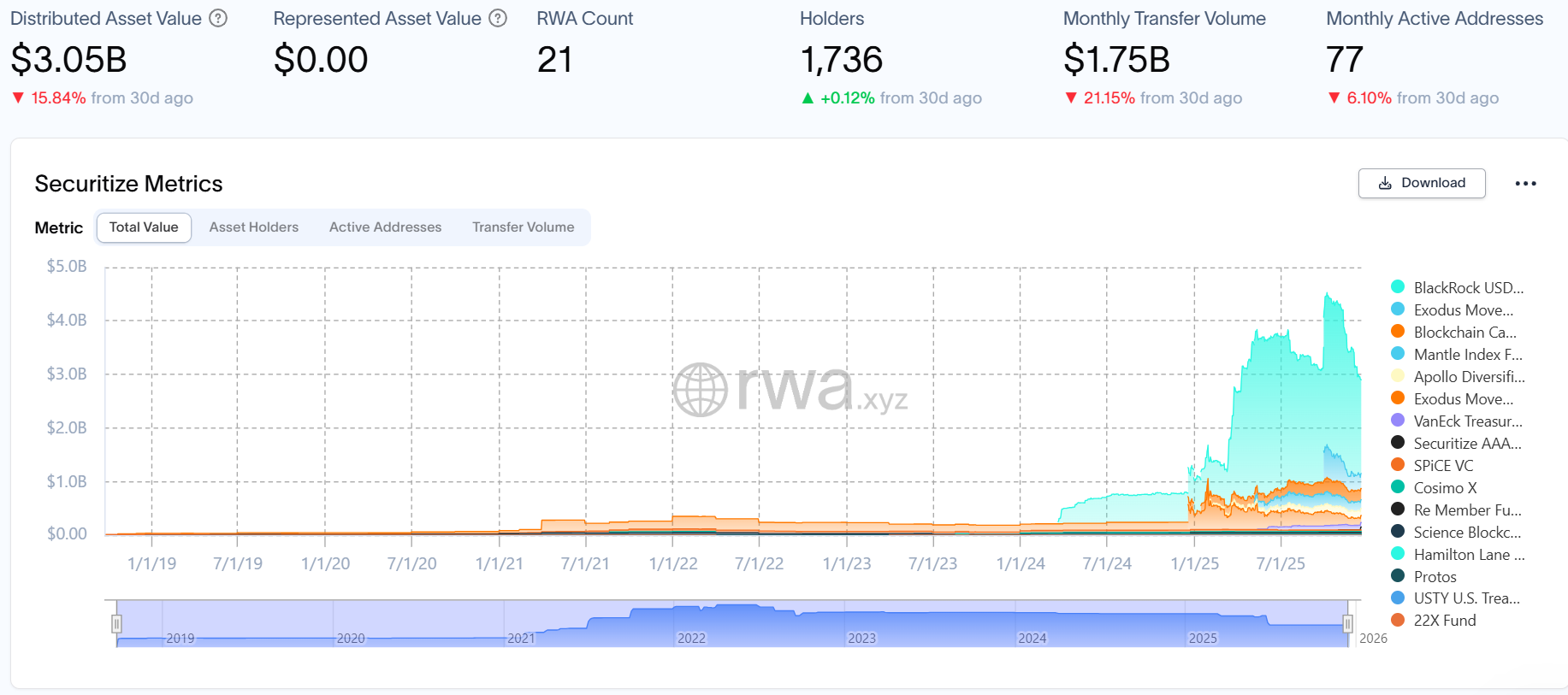

このポジショニングは、Securitizeのパートナーとビジネスモデルを直接決定づけるものです。Securitizeの最も有名な例は、ブラックロックにトークン化サービスを提供するBUIDLマネーマーケットファンドです。現在までに、このファンドの規模は17億ドルを超え、現在のRWA市場における最大のトークン化マネーマーケットファンドとなっています。

さらに、Securitizeは、Apollo、KKR、Hamilton Lane、VanEckなど、複数の従来型資産運用機関と提携しています。公式データによると、同社のトークン化資産の累計は30億ドルを超えています。RWAが当初「概念的な実現可能性」に重点を置いていたのに対し、Securitizeの事業は「制度的な実現可能性」の検証に着手し始めています。

この「橋のような」ポジショニングは、Securitize の資金調達と株主構成にも明確に反映されています。

公開情報によると、Securitizeは複数回のプライベートエクイティファイナンスを通じて、約1億2,200万ドルから1億4,700万ドルを調達しています。初期の投資家は、CoinbaseやRippleなど、主に暗号資産業界関係者でした。しかし、RWAの動向が明らかになるにつれて、株主構成は大きく変化し、モルガン・スタンレーやブラックロックといった伝統的な金融大手が参入したことで、投資家数は50社を超えました。また、Cathie Wood氏が所有するARK Investの株式も大幅に取得しました。

「暗号通貨コミュニティ内での認知」から「ウォール街からの支持」へと移行するこのプロセスは偶然ではなく、むしろそのビジネスの方向性と組織的選択による自然な結果です。

この論理からすると、資本市場に行くのは驚くことではありません。

Securitizeは10月28日、特別買収会社(SPAC)Cantor Equity Partners II, Inc.との合併を通じて株式を公開すると発表した。この取引により同社の評価額は12億5000万ドルになると予想されており、ティッカーシンボルはSECZとなる予定だ。

Cantor Equity Partners II, Inc.(NSDQ: CEPT)は、金融サービス大手Cantor Fitzgeraldの子会社がスポンサーとなり、米国商務長官の息子であるブランドン・ラトニック氏が率いています。注目すべきは、ビットコイン準備金で世界第3位のTwenty Oneも、Cantor Fitzgerald傘下の別のSPACとの合併を通じて上場を果たしたことで、同グループが仮想通貨分野への継続的な関与を示していることです。

Securitize は上場と公開市場運営をサポートするために、コンプライアンスとガバナンスの機能も強化しており、Nasdaq での将来の情報開示と規制に関するコミュニケーションに備えるために、PayPal の元デジタル資産法務責任者である Jerome Roche を法務顧問に任命したことを発表しました。

結論

Securitize自体について言えば、RWAセクターの主要プロジェクトであるSecuritizeに対する市場の当初の期待は、おそらくトークンがいつ発行されるかという点だけだったでしょう。しかし、今日の進捗状況から判断すると、この期待は暗号資産市場における単なる習慣的な思考に過ぎないのかもしれません。

最終的に、Securitizeはトークンを軸とした物語の舞台ではなく、資本市場と規制システムからなるより大きな構造の一部となりました。この選択自体は驚くべきことではありません。なぜなら、Securitizeは設立当初から、TradeFiとDeFiをつなぐ架け橋のような役割を担ってきたからです。

この意味で、Securitizeの開発の道筋は、RWAの物語が現在、想像から現実へ、そして概念からシステムへと大きく変容しつつあることを反映していると言えるでしょう。この道筋がどこまで進展するかは、一企業の拡大速度だけでなく、従来の金融システムが「ネイティブ・オンチェーン資産」のために真の空間を確保する意思があるかどうかにもかかっています。