株価が60%急落する中、メタプラネットの優先株による資金調達は下降スパイラルを打破できるだろうか?

- 核心观点:Metaplanet比特币战略遇阻,增长逻辑受考验。

- 关键要素:

- 股价较峰值暴跌60.2%。

- 比特币溢价从8.5倍缩至1.9倍。

- 日本拟调整加密税制至20%。

- 市场影响:削弱比特币储备公司吸引力。

- 时效性标注:中期影响。

原著者: ナンシー、PANews

マイクロストラテジーの日本版であるメタプラネットのビットコインのフライホイールが減速しつつある。

メタプラネットは先日東京で開催した株主総会で、増資と新たな資金調達手段を通じて市場の信頼感を高めようと試みました。トランプ大統領の息子、エリック・トランプ氏も出席し、支持を表明しました。熱狂的な雰囲気にもかかわらず、この大規模な「議決権行使」の取り組みは投資家の共感を得られなかったようです。同社は、機能不全に陥った社内資金調達サイクルと、規制裁定機会の縮小という二重の課題に直面しています。この新たな資金調達構造が同社の成長戦略を再構築できるかどうかは、まだ不透明です。

最大38億ドルの資金調達を開始し、世界第2位のビットコイン財務会社を目指します

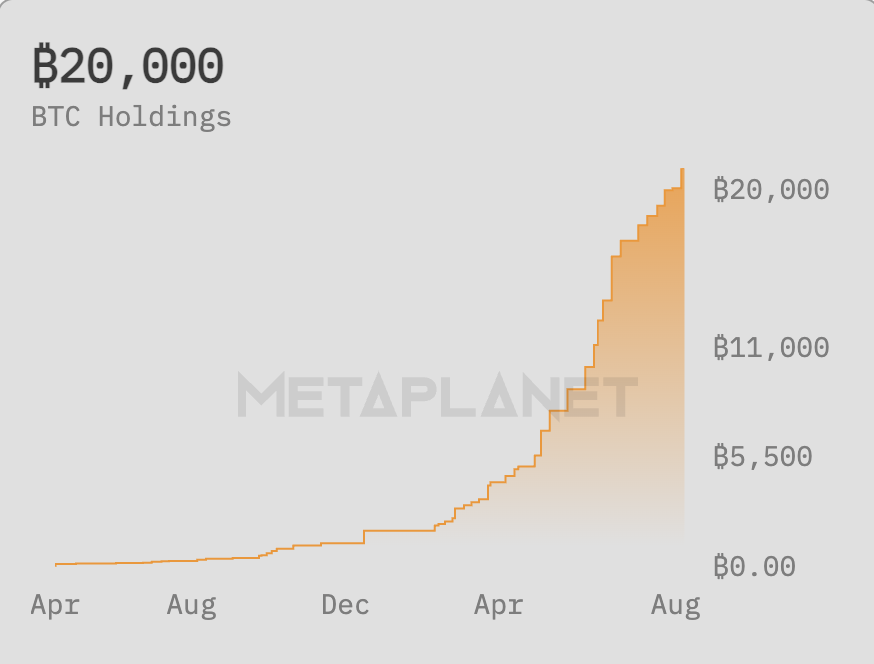

メタプラネットのサイモン・ゲロヴィッチ社長は9月1日の特別株主総会で、経営難に陥っていたホテル事業からビットコイン保管会社への同社の転換を振り返り、ビットコイン準備会社として16か月間運営してきた実績を強調し、2027年までに総供給量の1%に相当する合計21万ビットコインを購入する計画を概説した。

BitcoinTreasuries.netの最新データによると、Metaplanetは現在2万ビットコインを保有しており、平均保有コストは10万2,607ドルです。これは、Strategy、MARA、XXI、Bitcoin Standard Treasury Company、Bullishといった米国上場企業に次ぐ、上場企業の中で6番目に大きなビットコイン保有量となります。また、Metaplanetは世界トップ10にランクインした唯一の日本上場企業でもあります。現在の価格では、Metaplanetの時価総額は20億ドルを超え、9月2日時点のビットコイン利回りは約7.5%でした。

この目的のため、メタプラネットはビットコインの追加購入のために最大38億ドルの資金調達を承認されました。今後2年間で、同社は新たに立ち上げた永久優先株商品(Metaplanet Prefs)を通じて19万ビットコインを購入する予定です。サイモン氏によると、この優先株は、メタプラネットがビットコインを追加購入するための中核的な資金調達手段となるだけでなく、ビットコインを担保とした利回り曲線を確立し、その潜在的リターンは日本の従来の債券商品を上回る可能性もあるとのことです。従来の市場ではリターンが限られていることを考えると、メタプラネットがこの革新的な商品を成功裏に立ち上げ、販売できれば、アジア最大のビットコイン担保債券発行会社となることが期待されます。

これに先立ち、ストラテジーは永久優先株の導入を先導しました。永久優先株は通常、議決権を持たず、普通株よりも高い配当を提供します。このモデルは、主に保守的な企業資金調達構造、厳格な法的・規制要件、そして投資家の債券志向といった要因により、日本ではあまり一般的ではありません。

メタプラネットは、リスク許容度の異なる投資家向けに、2種類の優先株(最大配当6%)を発行すると報じられている。クラスA優先株は従来の債券に類似し、5%の利回りを提供する。クラスBは普通株への転換オプション付きで、より高いリスクを伴う。サイモン氏は、これらの商品には4つの大きな利点があると指摘した。第一に、新たな資金調達チャネルを提供すること、第二に、頻繁な借り換えの必要性を排除すること、第三に、(日本の長期低金利のおかげで)同業他社よりも資金調達コストが低いこと、そして第四に、優先株の発行額をビットコイン純資産の25%に制限することで、同社にとって財務リスクの「安全弁」となることだ。

メタプラネットの株主は、株主総会において、発行済株式数の増加(発行済株式数の上限を27億2,300万株に引き上げる)、場所を固定しない株主総会の開催(オンライン株主総会の許可)、および発行済株式の種類の設定など、いくつかの決議を承認しました。サイモン氏はまた、メタプラネットがストラテジーに次ぐ世界第2位のビットコイン保有者となるという目標を発表し、メタプラネットの1株当たりビットコイン保有量は過去1年間で2,274%増加し、ストラテジーの86%を大きく上回ったと述べました。

特筆すべきは、メタプラネットの戦略顧問であるエリック・トランプ氏も今回の臨時株主総会に出席したことです。トランプ氏はメタプラネットの株式330万株を保有し、同社のビットコイン戦略を支持しており、「サイモンは私がこれまで出会った中で最も誠実な人物の一人です。優れたリーダーと素晴らしい製品であるビットコイン。これはまさに勝利の組み合わせです」と高く評価しました。さらに、サイモン氏は、フィデリティとチャールズ・シュワブがメタプラネットの株式の約20%を保有する最大の株主であることを明らかにしました。

メタプラネットは株価が60%急落し、二重の圧迫に直面している

株主総会の活気ある雰囲気とは対照的に、メタプラネットはフライホイール戦略の制約を経験している。

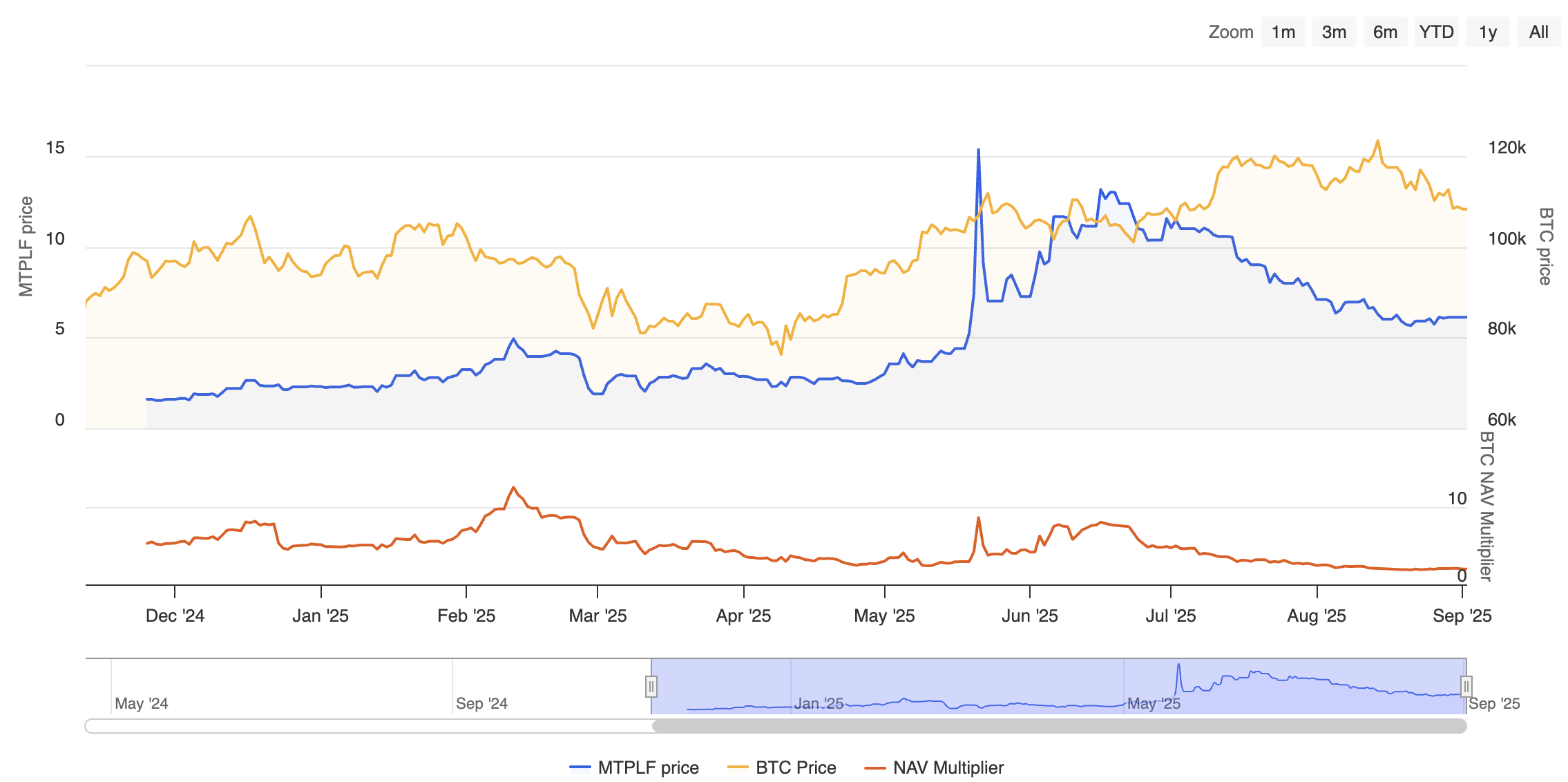

メタプラネットはビットコイン準備金の大手企業としての地位を確立しているにもかかわらず、同社の新たな計画は株価への影響は限定的でした。本日の取引開始後、株価はわずか0.83%の上昇にとどまり、市場の反応は比較的控えめでした。実際、5月中旬に史上最高値の15.35ドルを記録して以来、同社の株価は約60.2%下落しています。一方、同社のビットコイン保有量の増加率は大幅に鈍化し、先月は約16.7%の増加にとどまりました。これは、その前の月には92.7%の急上昇を記録していたのとは対照的です。

さらに、メタプラネットのビットコインプレミアムは縮小している。プレミアムは、企業の時価総額と帳簿上のビットコインの純資産価値(NAV)の倍率として定義され、「ビットコイン・ボールト・モデル」の実現可能性を判断する重要な指標である。プレミアムが小さいほど、企業がビットコイン購入のために株式発行による資金調達を行う際の優位性は低下し、保有量を増やすコストは高くなる。一方、プレミアムが大きいほど、株式発行によるビットコイン取得コストは低くなり、ビットコイン保有量を増やす上でより効果的となる。データによると、メタプラネットのNAV倍率(時価総額対純資産価値)は5月末には8.5倍に達したが、現在はわずか1.9倍に低下している。これは、同社のビットコイン保有に対する投資家の信頼が大幅に低下していることを示唆している。

しかし、Metaplanet の課題は企業レベルに限定されず、外部環境も変化しています。

これまで、日本の投資家が暗号資産を直接保有するよりも暗号資産株の購入を好んだ理由の一つは、規制裁定でした。PANewsは以前、日本の暗号資産に対する重い税負担と株式投資に対するより有利な税制により、投資家は暗号資産株への投資に傾倒していると報じていました。しかし、最近の動きでは、日本の金融庁(FSA)が2026年度の税制改正で、暗号資産の税率を株式と同様に最大累進55%から一律20%に引き上げる計画であることが示されています。導入されれば、スポット暗号資産と関連株を保有する投資家との間の税率格差は大幅に縮小し、暗号資産を保有する代わりに迂回的に株式に投資するインセンティブも減少するでしょう。

メタプラネットは二重の苦境に直面している。一つは、プレミアムの縮小、株価の下落、ビットコイン保有量の減少、そして資金調達モデルの制約により、内部のフライホイールが失速していることだ。メタプラネットは優先株の発行によって海外資本の誘致を目指しているが、これが命綱となるかどうかは依然として不透明だ。もう一つは、外部裁定取引の縮小と税制改革によって暗号資産株の機関投資家による魅力が低下し、潜在的な投資家はスポット取引やETFに直接目を向けるようになっている。