セイラー氏のドバイ講演(全文):ビットコインが世界のデジタル資本の基盤となる理由

- 核心观点:比特币正演变为全球数字经济的基础资本。

- 关键要素:

- 美国政策转向,高层全面支持比特币。

- 传统银行及机构大规模接纳并开展比特币业务。

- 数字信贷工具(如STRC)提供高收益,重塑信贷市场。

- 市场影响:将推动传统金融体系向数字化加速转型。

- 时效性标注:长期影响

この記事はBinance Blockchain Weekからのものです。

Odaily Planet Daily ( @OdailyChina ) がまとめ、Ethan ( @ethanzhang_web3 )が翻訳しました。

12月4日のBinance Blockchain Weekで、マイケル・セイラー氏は「なぜビットコインは依然として究極の資産なのか:ビットコインの次の章」と題したプレゼンテーションで、今後10年間のビットコインに関する核心的な予測を改めて述べた。ビットコインは投資対象から世界のデジタル経済の「基礎資本」へと移行しており、デジタル信用システムの台頭により、従来の300兆ドル規模の信用市場が再編されるだろう、というものだ。

政策の転換や銀行の姿勢の変化から、ETFの制度化やデジタル信用商品の爆発的な成長まで、セイラー氏は急速に近づいている新たな金融秩序を描いている。デジタル資本がエネルギーを提供し、デジタル信用が構造を提供し、ビットコインがこれらすべてを支える基礎資産となるだろう。

以下は、Odaily Planet Dailyがまとめたスピーチの要点の要約です。ぜひご覧ください!

マイケル・セイラー:ご招待ありがとうございます。光栄なことか、それとも期待していたことかは分かりませんが、Binance Blockchain Weekに参加するのは今回が初めてです。会場の雰囲気には本当に感銘を受け、大変興奮しました。至る所に黄色の要素が見られ、まるで今日はオレンジと黄色の世界にいるようです。「ビットコインオレンジ」をこれほど目立たせてくださった主催者の皆様に感謝します。

まず、昨年最もエキサイティングな変化だと考えているものからお話ししたいと思います。それは、デジタル資本、デジタル通貨、デジタル金融、そしてデジタルレンディングの世界的な急速な普及です。Binanceはこのプロセスにおいて重要な役割を果たしており、ここにいらっしゃる皆様の多くはその原動力となっています。その後、私が観察したいくつかのトレンドについてお話しします。まずは、非常に直接的な現象から始めましょう。

ちなみに、カウントダウンタイマーがあるはずだったのですが、どうやら故障しているようです。今のところ、私の発言時間は残り12時間40分と表示されています。本当にそれだけの時間があれば、最後まで話せたかもしれませんが、本題に戻りましょう。

マクロシフト:「ビットコイン大統領」からウォール街の全面採用へ

資本市場は構造的な再編の過程にあります。この変革は世界の通貨市場だけでなく、株式、信用、デリバティブ市場にも波及しています。こうした変化の原動力となっているのは、主にビットコインの台頭と、それが世界金融システムに受け入れられたことです。ビットコインは新たな形態のデジタル資本になりつつあります。

なぜそう言うのでしょうか?それは、ドナルド・トランプ米大統領が自らを「ビットコイン大統領」と公言しているからです。彼は米国を世界の暗号資産の中心地にし、デジタル資産、デジタル資本、デジタル金融、デジタルインテリジェンスといった分野でリーダーシップを確立したいと考えています。これは単なる選挙スローガンではありません。彼の閣僚陣容からもその方向性は明らかです。副大統領、財務長官のスコット・ベセント氏、証券取引委員会委員長のポール・アトキンス氏は、いずれもデジタル資産を強く支持しています。この支持は金融規制体制にとどまらず、タルシ・ギャバード氏、ケリー・レフラー氏、ロバート・F・ケネディ氏といった省庁、さらには情報機関やビジネスシステムの主要職員にも及んでいます。

言い換えれば、ビットコインは資産クラスとして、米国連邦政府の最高レベルから前例のない支持を得たということです。これは大きな転換点であり、これらすべてがわずか12ヶ月の間に起こったのです。

スコット・ベッセント米財務長官がドージコイン、税金、連邦準備制度について議論している。(Odaily Planet Daily注:画像出典:ブルームバーグ)

ビットコインが真にデジタル資本となるための第二の重要な条件は、世界的な銀行システムによる完全な受け入れです。わずか1年前まで、従来の金融機関は暗号通貨業界に対して依然として非常に敵対的でした。米国政権移行の初期段階でさえ、市場は規制当局がトランプ陣営の公約を本当に果たすかどうかについて懐疑的でした。

しかし、これは事実であることが証明されました。過去1年間、財務省、OCC(オクラホマシティ・コネチカット州委員会)、FDIC(連邦預金保険公社)、そして連邦準備制度理事会(FRB)は声明と共同ガイダンスを発表してきましたが、その核心的なメッセージは一文に要約できます。「暗号資産は許容される資産である。ビットコインは高品質な資産である。銀行は暗号資産取引を行い、ビットコインを担保として利用し、カストディサービスを提供できる。」前政権が暗号資産取引に関与する銀行に対してとっていた懲罰的なアプローチは、完全に覆されました。

これは180度の政策転換です。銀行は一般的に、世界で最も保守的で官僚的、そしてリスク回避的な機関の一つであり、たとえ幹部の交代があったとしても、業務レベルでの実施にはしばしば何年もかかります。しかし、過去12ヶ月間の変化は予想をはるかに上回るものでした。( Odaily Planet Daily注:コンテンツは読みやすいように構成されています。)

- 機関投資家も参入し、 BNYメロン、PNCバンク、シティ、JPモルガン、ウェルズ・ファーゴ、バンク・オブ・アメリカ、バンガードなどの機関投資家は懐疑的な見方から支持に転じた。

- サービス展開:シュワブはビットコインの保管および貸付サービスを提供すると発表し、シティも同様の事業を推進している。

以前は、大手銀行からビットコイン担保ローンを取得することはできませんでしたが、現在では米国のトップ10銀行のうち8行が暗号資産融資プロジェクトに関与しており、これらの移行はほぼすべて過去6ヶ月以内に完了しました。ウォール街はビットコインを担保および資本として受け入れています。

振り返ってみると、私たちはバランスシートにビットコインを組み入れた最初の上場企業でした。当時は唯一の企業でしたが、その後、12社、20社、30社、そして60社と増え、今日ではその数は当時の私たちの想像をはるかに超えています。最初のビットコインETFは2024年1月に承認されましたが、現在では世界に85本のBTC ETFがあり、ブラックロックのIBITは史上最速の成長を遂げているETFとなっています。ビットコインはファンド業界に火をつけ、数百社の上場企業に採用されています。この1年間で、このエコシステムは「ごく少数派」から「巨大」へと成長を遂げました。これは極めて稀な成長曲線です。

ビットコインは、今日の金融システムの経済的、道徳的、そして技術的な基盤となっています。これにはいくつかの理由があります( Odaily Planet Daily注:コンテンツは読みやすいように構成されています)。

- エネルギー面では、ビットコインは約 24 ギガワットの計算電力を消費します。これは、フルパワーの原子炉 24 基に相当し、米国海軍全体に電力を供給するよりも多くのエネルギーを消費します。

- コンピューティング能力の点では、グローバル ネットワークのコンピューティング能力は 1,000 EH/s を超えており、これは Microsoft と Google のすべてのデータ センターのコンピューティング能力を合わせたよりも強力です。

- インフラ面では、世界中の何千もの取引所が、いつでもどこでも誰でもビットコインを取引、保有、または送金できるようにしています。

- 政治的影響力:世界中の何億人もの暗号通貨ユーザーと米国の登録有権者の 30% が暗号通貨を支持しています。

- 実質資本: 1兆ドル以上がビットコイン ネットワークに注入されています。

当社は約480億ドルを投資し、流通ビットコインの3.1%を保有しています。このことから、このネットワークに流入する実質的な資本の量を推測することができます。したがって、最初の重要な結論は、私たちが今や「デジタル資本」、つまり全く新しい価値の保存手段を手に入れたということです。そして、これはほんの始まりに過ぎません。これはデジタル金融およびデジタル融資業界の基盤となり、あらゆる新たな金融イノベーションの礎となるでしょう。

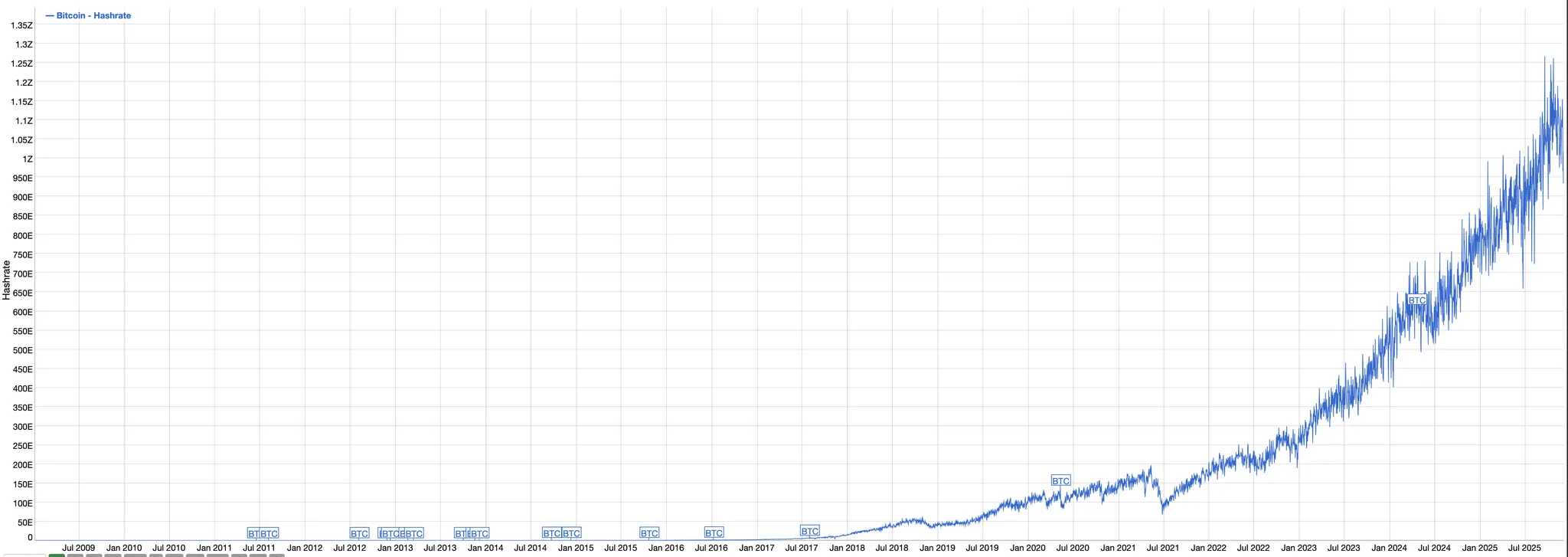

ビットコインのハッシュレート履歴チャート(画像出典:bitinfocharts.com、Odaily Planet Daily note)

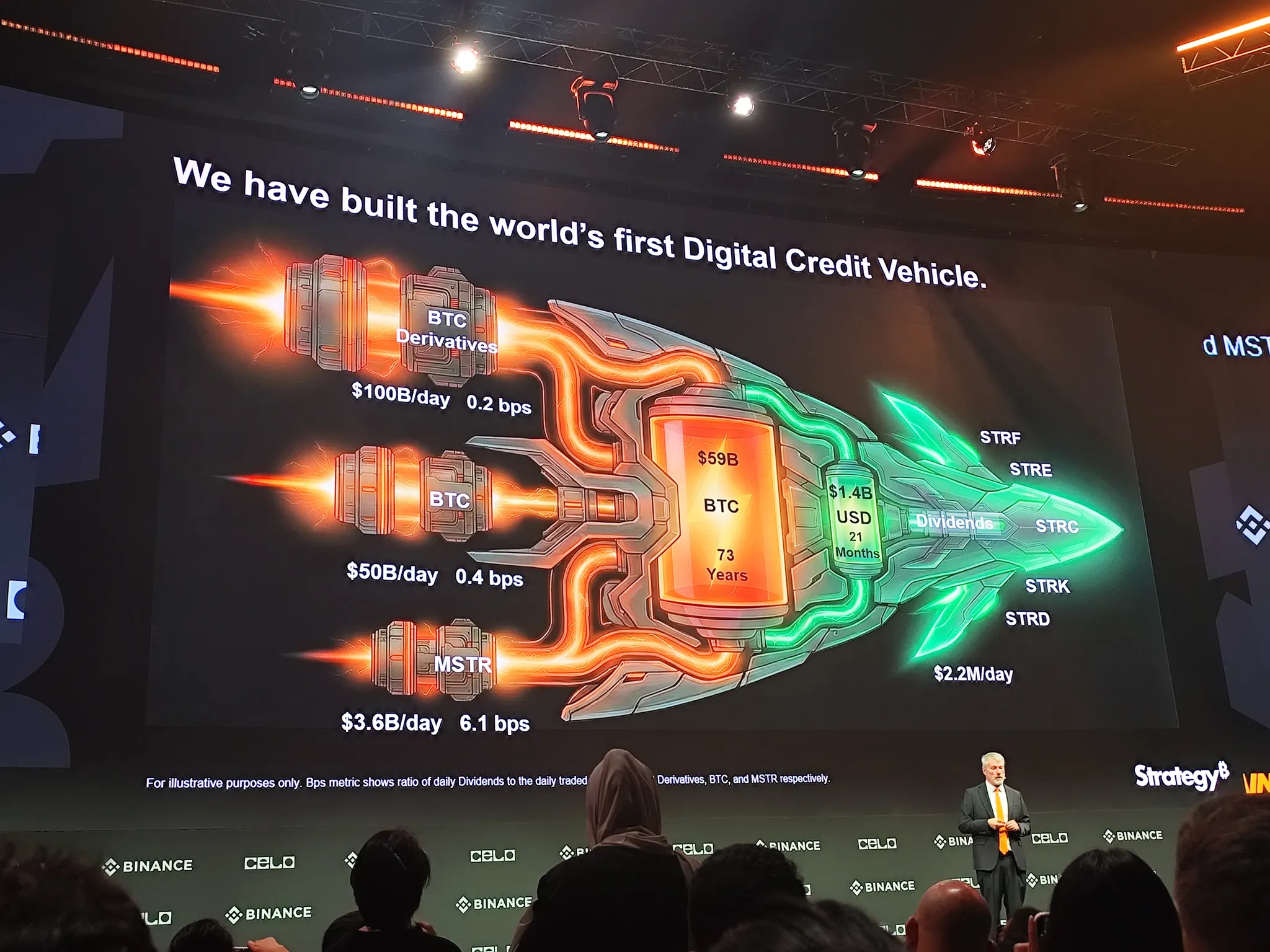

戦略解読:ポジティブ・ポジショニングに基づくミクロ戦略を構築するデジタル財務部門

保険業界、銀行業界、取引モデル、そして様々な資本構造を再構築することができます。私たちは信用セクターに注力し、真の「デジタル財務」の先駆けとなることを目指しています。具体的には、資本準備金システムを構築しました。現在、約65万ビットコインを保有しており、これは過去5年間の継続的な積み立ての結果です。準備金規模はS&P500構成銘柄の中で5位にランクされていますが、数年後には2位に、そして4~8年後には1位に躍り出ると考えています。

これは、当社の「ポジティブ・ポラリゼーション」戦略に由来しています。従来の企業は資本増強をマネーマーケットに依存していますが、その利回りは年間わずか3%程度です。資本コストが14%(S&Pの平均利回り)の場合、資産の3%を14%の資本コストに充てることは、株主価値を継続的に毀損するに等しいのです。しかし、ビットコインを資本増強に活用すれば、これまでの年間利回りは47%に達します。つまり、ビットコインを資本基盤とする企業は、株主価値を継続的に創出できるということです。

「ポジティブな二極化」とは、デジタル資本を活用する企業は継続的に成長できる一方で、法定通貨や伝統的な通貨市場に依存する企業は、資本規模が大きくなるにつれて脆弱性が高まることを意味します。伝統的な知恵は企業の「資本の減少」につながり、デジタルの知恵は企業の「資本の再構築」につながります。

私たちのモデルはシンプルです。負債コスト6~12%、または株式コスト14%で資金を調達し、その後、47%の利回りで値上がりする資産を購入します。これにより、総収益は約65%となります。

昨年は220億ドル、今年もさらに220億ドルを調達し、そのすべてが暗号資産経済に流入しています。資金調達方法には、エクイティファイナンス(昨年160億ドル、今年130億ドル)、約70億ドルのデジタルレンディング、そしてSTRF、STRK、STRD、STRCといった様々な公的金融商品や債券が含まれます。当社の使命は、「1株当たりのビットコイン含有量」を継続的に増加させることです。ビットコインを長期的に支持する投資家は、当社が1株当たりのビットコイン量を毎年増加させているため、当社の株式を購入します。一方、資産そのものを保有したいという投資家は、ETFの1株当たりのビットコイン含有量が固定されているETFを選択できます。現在、当社の資本構成は、おおよそ以下のとおりです。約600億ドルのBTC準備金と約80億ドルの負債で構成されており、レバレッジは極めて低くなっています。準備金の価値は、配当金の73年分に相当します。当社は年間約8億ドルの配当金(または利息相当額)を支払っています。

純資産の成長を維持するためには、ビットコインは年間1.36%の成長率でコストをカバーできれば十分です。これが私たちの「巡航速度」です。言い換えれば、ビットコインの長期的な年間成長率が1.36%を超えることに賭けており、それが達成されれば、企業とその株主は勝利するでしょう。

今週、私たちは新たに14億4000万ドルの現金準備金を調達しました。これは今後21ヶ月間の経費に相当します。これは、株式、BTC、デリバティブを売却することなく、安定的に事業を継続できることを意味します。資金調達市場が完全に停止したとしても、私たちは「息を止めて」2年近くは生き残ることができます。これが私たちが構築した「ドル・バッテリー」です。

当社の戦略を要約すると、株価が純資産価値(NAV)を上回っている場合は、株式を売却して価値を増大させ、株価がNAVを下回っている場合は、デリバティブやビットコインを売却して価値成長を維持します。システム全体は、核となる原動力を中心に回転する宇宙船のようなものです。

資本から信用へ:年利10%の「デジタル銀行口座」の構築

私たちの究極の目標は、世界最高のデジタル融資商品、つまり、従来の銀行が提供する4%、3%、2%、あるいはそれ以下の金利ではなく、10%の金利をユーザーに提供する口座を作ることです。これがSTRC(デジタルクレジットキャリア)です。STRCは、「ビットコインリアクター」を中核に据え、ドルバッテリーを継続的に充電する仕組みです。ビットコインが年率1.3%を超えるペースで上昇する限り、リアクターは安定的に稼働し、バッテリーを長期間充電し続けることができます。たとえビットコインが全く上昇しなくても、このシステムは最大73年間持続可能です。

次に、株式資本市場、BTCスポット市場、BTCデリバティブ市場を通じて、システム全体に継続的に資金を供給します。これを詳しく説明するとかなり長くなるため、ここでは1点だけ強調しておきます。私たちは公式ウェブサイトで完全な信用モデルを公開しており、約15秒ごとにリアルタイムで更新しています。トークン価格やARRのボラティリティに関するほぼあらゆる仮定をモデルに入力すると、同時に対応するリスク計算が行われます。

最近、S&Pから信用格付けを取得しました。私たちの目標は、ビットコインの主要保有者として初めて「投資適格」格付けを取得し、暗号資産企業として初めて「投資適格」債券を発行することです。もちろん、そのためには基礎から着手し、着実に積み上げていく必要があります。そのため、初期段階ではS&PからBまたはB-の格付けを取得しました。

この格付けは、14億ドルの準備金を調達する前に取得しました。今後、格付けが徐々に向上していくことを期待しています。しかし、現段階でも、格付け対象資産への配分を求められる専門のクレジット投資家へのクレジット商品の販売に大きな可能性が開かれました。格付けの取得により、当社のクレジット商品の潜在的な市場規模はほぼ倍増しており、これは非常に重要です。では、この資金を具体的にどのように活用していくのでしょうか?

要するに、私たちが行っているのは「資本」を「信用」に変えることです。5歳の子供がいると想像してみてください。ニューヨーク市に1エーカーの土地を買うことができます。これが資本です。そして、10年から30年後には土地は売却されるか借り換えられること、そしてそれまではほとんどキャッシュフローを生み出さないことを伝えます。これは典型的な資本投資の論理です。もう一つのアプローチは、毎月1万ドルを生涯にわたって受け取ることを約束する年金契約を買うことです。これが信用です。毎月安定して1万ドルを受け取ってほしいなら信用を選び、30年後に巨額の財産を築く機会を与えてほしいなら資本を選びます。

ビットコインは資本です。非常にボラティリティが高い一方で、長期的には非常に高いリターンをもたらします。しかし、多くの人々はこのボラティリティに耐えることを望みません。世界の根底にある秩序は資本によって動かされ、世界の日常的な活動は信用システムに依存しています。そこで、私たちは資本を信用へと変換するために、「貨幣資本」であるBTCを保有すると同時に、米ドルやユーロ、あるいは日本円建てのBTCを発行します。このプロセスにおいて、過剰担保によってリスクを分離し、額面価格と優先決済の設定によってボラティリティを圧縮し、アクティブ運用と「リターンの精緻化」によって配当利回りを設定します。目標利回りは10%などに設定でき、構造設計によってデュレーションを調整することも可能です。

資本投資家の皆さんに「ビットコインはどれくらい保有すべきですか?」と聞かれたら、私はたいてい「少なくとも10年」と答えます。そうすれば資産は増えますが、その10年間はキャッシュフローが全く得られないかもしれません。一方、信用投資家の皆さんには「即効性のある満足感」、つまり翌月から毎月の現金配当をご提供します。市場には両方のタイプの需要が同時に存在します。実際には、ほとんどの人は2つの配分を必要としています。1つはキャッシュフローを生み出すための信用投資に、もう1つは長期的な価値上昇を追求するための資本資産への投資です。

私たちが取り組んでいるのは、デジタル資本をデジタルクレジットに変換し、体系化・商品化することです。すでに複数のデジタルクレジット商品をローンチしています。STRKは、ビットコインの仕組み商品で、金利を支払いながら一定の値上がり益も期待できるため、待っている間にも利益の一部を共有できます。さらにリターンを増やしたい方には、高利回りの長期クレジット商品であるSTRDがおすすめです。これは、現在の実効利回りが約12.9%です。安全余裕と安定したキャッシュフローを最も重視する方には、資本構造の最前線に位置し、最高のガバナンス権と清算優先権を持つ、最優先クレジット商品であるSTRFがおすすめです。

これらの設計は、リスク許容度の異なる投資家に明確な選択肢を提供することを目的としています。より高い保護を優先する場合、リターンは約9%です。保護をある程度犠牲にしても構わない場合、リターンは12.9%まで上昇する可能性があります。前者を選択する投資家が後者を選択することは稀であり、その逆も同様です。当社では、全く異なる2つの投資家プロファイルをカバーするために、意図的に2つの商品構造を採用しています。STRCは当社の「最高レベル」のツールです。

STRCの設計において、私たちは「高利回りの銀行口座型商品」を目指しました。元本は100ドル前後で変動し、非常に安定しており、毎月配当金が支払われます。これを実現するために、金利は毎月調整可能でなければなりませんでした。STRCは業界初の「財務レベル」のデジタル信用商品であり、資本市場の歴史上初めて発行された「変動利付優先株」商品です。これらはすべて、私たちがデジタル資本を自由に使えるからこそ可能になったのです。デジタル資本がなければ、この構造は存在し得ません。同時に、私たちはデジタルインテリジェンスも備えています。この商品の設計はAIを活用して完成させました。

MicroStrategy 製品マトリックス図 (画像出典: ライブデモンストレーション、Odaily Planet Daily note)

AIがなければ、この製品は存在しなかったでしょう。理由は簡単です。弁護士は「誰もやったことがない」と言い、投資銀行は「前例がない」と言い、誰もが「前例がない、できない」と繰り返すでしょう。しかし、私は「本当に不可能なのか?」と問いかけました。AIの答えは「もちろんです。構造は非常に明確です。いくつかの手順に従って構築するだけです」でした。そこで、AIの推論と検証を用いて弁護士、投資銀行、市場参加者を説得し、最新技術を駆使してこの製品を市場に投入しました。後ほど、いくつかの成果をお見せします。Streamは私たちの5番目の製品で、実質的にはSTRFのユーロ建て版です。

ユーロ建ての投資家で、為替リスクを負いたくない方、そして資産価値とキャッシュフローの両方をユーロで決済したい方にとって、これはまさに最適なソリューションです。8月1日の発行以来、過去5ヶ月間のSTRCのパフォーマンスは下記の通りです。発行価格は90ユーロ前後でしたが、現在は97ユーロ前後で安定しており、配当水準も継続的に引き上げています。この指標を用いて、資本と信用の違いを視覚的に示したいと思います。

例えば、8月1日に100ドルのビットコインを100ドル分購入したとします。過去4~5ヶ月で約27ドルの損失を出し、配当金は受け取れなかったでしょう。しかし、当時STRCを購入していたら、現在約7ドルの利益を上げており、さらに3.70ドルの配当金を受け取っていたでしょう。この期間、弱気相場において、STRCの信用投資家は資本投資家を大幅にアウトパフォームしました。では、なぜ人々は依然としてビットコインを購入することを選択するのでしょうか?その答えは時間軸にあります。過去5年間、ビットコインの平均年率リターンは50%近くに達しているのに対し、STRCの安定リターンは約10.75%です。このような元本増加を達成するには、高いボラティリティと大幅なドローダウンに耐えなければなりません。

したがって、投資期間が4年から10年、あるいはそれ以上の場合は、ビットコインなどの資本性資産を保有すべきです。一方、資金が今後4ヶ月、4週間、4日、あるいは4年以内に必要になる場合、あるいはボラティリティを極度に嫌う場合は、信用商品の方が適しています。「ボラティリティの高い資本」から「予測可能な信用」への移行を完了させるには、市場には中間層を設計・運用する「財務のような会社」が必要です。つまり、資本からボラティリティとリスクを取り除き、堅調なキャッシュフローを引き出すのです。まさにこれが私たちが取り組んでいることであり、今後もさらに深く取り組んでいきます。

今年1月にこのデジタル融資ラインを立ち上げた当初、このカテゴリーはほぼゼロからスタートしましたが、わずか9ヶ月で80億ドル近くにまで成長しました。流動性も非常に高く、これらのデジタル融資商品の取引量は、特定の取引日には数億ドル、場合によっては数十億ドルに達することもあります。

より直感的に説明しましょう。一般的な優先株は店頭取引(OTC)で取引されており、1日平均取引量は約10万株です。上場を果たした主流の優先株でさえ、1日平均取引量は100万ドル程度です。STRF、STRK、STRDといった当社の初期のデジタル証券は、当初から従来の証券をはるかに上回るパフォーマンスを示しました。1日平均取引量は3,000万ドルに達し、従来の優先株の約30倍に相当します。

そして、私たちはこれまでで最も成功したアーキテクチャソリューション、STRCを見つけました。この製品はあらゆる企業の悩みを解決し、1日あたりの取引量を1億4,000万ドルへと飛躍的に増加させました。これは従来の製品と比べて100倍の増加です。金融業界において、イノベーションの真の効果を測る基準は「わずかな改善」ではなく、パフォーマンスと導入率の飛躍的な向上です。そして、STRCはまさにそれを実現しました。

破壊的な力:「三重課税繰り延べ」の仕組みが世界の利回りをどう変えているのか

さらに重要なのは、私たちが意図せずして重大な発見をもたらしたことです。需要こそが真にイノベーションの源泉なのです。企業が資金調達(株式、デリバティブ、BTCのいずれであっても)によって投資家に配当を支払う場合、これらの配当は本質的に「キャピタルリターン」であり、課税所得ではないことに気づきました。つまり、投資家はすぐに税金を支払う必要がなく、実質的に「納税猶予」を受けられることになります。実効税率は20%、30%、あるいは50%ではなく、ゼロに近づくことになります。これは構造的に非常に重要な発見であり、私たちは投資家にほぼゼロの税率で配当を支払う方法を発見したのです。

もちろん、同社は信用商品の販売を継続し、その収益をビットコインの購入に充てることで、価格上昇を加速させるでしょう。これは重要な疑問へと繋がります。なぜ株式には価値があるのでしょうか?答えは、信用を創造できるからです。信用を発行すればするほど、担保となる資本から得られるBTCの利回りは高まり、株式の価値も高まります。

このロジックをいくつかの側面から簡単に分析したいと思います。

まず、信用市場自体が革命の真っ只中にあり、その規模は驚異的な300兆ドルにも上る世界市場です。なぜデジタル信用の方が有利なのでしょうか?その鍵は、減価償却資産や物理的な倉庫、生産施設、サービス契約といった従来の担保ではなく、長期的に価値が上昇する資産であるビットコインを基盤としていることにあります。

第二に、デジタル融資は透明性、流動性、均質性が非常に高いという特徴があります。当社の融資モデルは15秒ごとに更新され、リスク評価はリアルタイムで可視化されます。1万件の住宅ローンを単一のMBSにまとめるほど複雑ではなく、企業融資やソブリン融資のような構造的な異質性もありません。本質的には、債務というよりは株式に近いものです。従来の銀行融資は債務であり、企業融資も債務であり、銀行預金も銀行に対する債務です。これらの債務は発行機関のリスクを増大させます。しかし、株式は異なります。株式には満期がなく、発行体に元本の返済を強制せず、支払い能力に影響を与えない場合にのみ配当を支払います。この「永続性」とは、資金を暗号経済に永続的に投資するため、投資家に永続的に配当を支払うことができることを意味します。さらに、信用証券を公開市場に出すことで、グローバルな流動性、ブランド認知度、そして簡素化された構造を実現しています。STRCはまさにそのような商品であり、世界中の投資家が直接利用できます。デジタル融資は、かつてない規模とスピードを実現します。5億ドルのご融資があれば、1日以内に担保付きポジションを完了できます。従来の不動産会社が資金調達、建設、資産創出のサイクルに5年かかるのに対し、当社では1日で完了できるのです。

さらに重要なのは、この構造全体が本質的に「延納税」という特性を備えていることです。従来の融資では2~4%の利回りしか得られないのに対し、私たちは10~12%の利回りを提供できることにお気づきでしょう。ビットコイン・トレジャリーのビジネスモデルに基づき、基盤となる資本と信用構造に革新をもたらしたことで、より高い配当を支払うことが可能になったのです。

ビットコイン財務法人とは?私たちのモデルは、大きく分けて3つの要素に要約できます。まず、証券を売却して資本を調達し、デジタルクレジットを発行して繰延税金の状態に置きます。そして、「資本還元」という形で配当を支払う一方で、その基礎となる資本自体も繰延税金の枠組みの中で成長していきます。

これにより「三重の課税繰り延べ」構造が生まれ、これは現在世界で最も効率的かつ拡張性の高い債券創出モデルです。従来のエネルギー、不動産、消費財企業はこの構造を模倣することはできず、デジタル資本によってのみ実現可能です。

この観点から、私たちは「デジタル信用工場」です。信用投資家にはドルの利回りを永続的に交換し、株式投資家にはビットコインによるキャピタルゲインを継続的に生み出します。このシステムは、米ドル、ユーロ、日本円を含む複数の通貨に対応しています。

最終的な結論は非常に明確です。「キャピタルリターン」構造により、投資家はより高い実質収益率を得ることができます。例えば、米国では銀行は通常0.4%の普通預金口座を提供しており、マネーマーケットでは0.4%~4%の金利を提供していますが、これらはすべて課税対象です。STRCは約10.8%の利回りを提供し、税引き後の収益率は約17%で、マネーマーケットの4倍、銀行金利の20倍に相当します。この差は無視できないほど大きいのです。

ヨーロッパでも同じことが言えます。短期金融市場金利はわずか1.5%ですが、ストリームの実効利回りは12.5%に達し、税引き前利回りで約20%に相当します。ウィーンやブリュッセルの投資家にとって、これは27%の金利を支払う銀行口座に相当します。その効果は革命的です。

つまり、私たちは銀行、短期金融市場、そして信用システムをデジタル的に再構築しているのです。STRCに限った話ではありません。あらゆるデジタル信用商品は、対応する従来の信用商品を上回るパフォーマンスを発揮します。ジャンク債(「ハイイールド債」)の利回りは6%ですが、STRCの商品は税引き後換算で14%~20%です。民間信用は平均7%ですが、その構造は不透明です。主要先進国の短期金融市場の利回りは0%~4%ですが、STRCの税引き後相当利回りは17%です。

マクロ的な視点から見ると、デジタルクレジットがもたらす変革は、「お金の仕組み」「銀行の運営方法」「信用システムが経済を支える仕組み」を体系的に書き換えるものです。世界は信用に依存していますが、銀行が利回りを出さないスイスや日本で、子供たちに生涯年金を残せるでしょうか?スイスフランや日本円で10%の利回りを得るにはどうすればよいでしょうか?その答えはデジタルクレジットです。将来的には、MetaPlanetのようなビットコイントレジャリー企業が日本、スイス、韓国に進出するでしょう。私たちが実現できなくても、現地の企業が実現するでしょう。なぜなら、世界中のどの国にも共通するニーズがあるからです。人々は「10%の利回りが出る銀行口座」を求めているのです。

最後に、シンプルな現実を強調したいと思います。100人の普通の人に「年間30%または40%のリターンと引き換えに、40%のボラティリティを受け入れる覚悟はありますか?」と尋ねたら、答えはそれぞれ異なるでしょう。リスクを負っても構わないという人もいれば、リスクを避けることを選ぶ人も多いでしょう。しかし、「年間10%の利回りで、税金が繰り延べされる口座が欲しいですか?」と尋ねれば、ほぼ全員が「欲しい」という答えが返ってくるでしょう。

これがSTRCの意義です。デジタル経済の次の段階を考えると、ビットコインによって形成されるデジタル資本を基盤として、デジタルクレジットがあらゆる市場セクターに浸透し、銀行システムの修復、金融市場の再構築、そして企業信用、民間信用、その他の債務手段の資本コストの再設定が進むことを意味します。

最終的に恩恵を受けるのは投資家、デジタル経済そのもの、そしてビットコイン保有者とコミュニティです。損をするのは、何の見返りも与えずにあなたのお金を奪う、官僚的で時代遅れの寡頭制組織です。システム全体が人類の利益のために再構築されつつあり、皆さんはこの変革を目の当たりにし、私たちと共に前進しています。ありがとうございます。

結論: 変動はエネルギーです。「火」から逃げないでください。

Q:コミュニティで疑問が湧いています。ビットコインの耐久性についてかなり詳しく説明していただきましたが、世界中の視聴者に最後に一つアドバイスをいただけるとしたら、なぜビットコインなのか、そしてなぜ今なのか教えてください。

セイラー:はい、私が本当に伝えたい核心的なメッセージは、デジタル化が世界を変えつつあるということです。これは紛れもない事実です。デジタルインテリジェンスは、あなたの車、工場のロボット、スマートフォン、そして日常生活のあらゆるシステムに深く組み込まれるでしょう。将来、私たちは「数十億のAI」の時代を迎え、自動運転車やロボットが製造工程の大部分を担うようになるでしょう。

新しいものを作り続け、これまで想像もできなかった目標を行動で達成したいのであれば、デジタル思考が不可欠です。デジタル資産は世界を大きく変えます。デジタル通貨、デジタル株式、デジタルクレジット、デジタル金融商品、デジタル証券など、あらゆるものが再定義されつつあります。

デジタル化に関して言えば、非常に単純でありながら、しばしば過小評価されている事実があります。それは、ほとんどすべてのことがデジタル化によってより良く行えるということです。デジタル写真、デジタルビデオ、デジタル教育、デジタルエンターテインメントなどがその好例です。今、このデジタル化の波は資本市場と銀行システムに直接的な影響を及ぼし始めています。皆さんへのアドバイスは、デジタル技術を活用して商品、サービス、製品をデジタル化し、構造化する方法を見つけ出すことです。投資家へのリターンを高めると同時に、国民、顧客、そして家族へのサービス向上にも貢献しましょう。

もちろん市場は変動しますが、この論理は一貫しています。技術革新には必ず疑念の声が上がります。人々は電気、自動車、飛行機に疑問を抱いてきました。過去50年間、原子力エネルギーの受け入れさえ躊躇してきました。1973年から2023年にかけて、私たちは原子力エネルギー開発の「一時停止」をほぼ決定していましたが、今や人々は、このほぼ無限のクリーンエネルギー源は悪くないかもしれないと認識し始めています。ですから、新しいものに対する懐疑心は当然のことですが、私は気にしません。

私はボラティリティを恐れていません。むしろ、ボラティリティとは、資本市場全体の中で最もダイナミックで、エネルギッシュで、有用な資産の一つであることを意味します。価格が激しく変動するのは、まさにボラティリティが莫大なエネルギーを蓄えているからです。このボラティリティに怯まないようになれば、それを乗り越える術を学ぶことができます。本能的に「火」から逃げるのではなく、火の中で前進する方法を学ぶこと。これが私が伝えたい姿勢です。もし50%の価格変動に耐えられず、資本の浮き沈みに耐えられないと感じたら、実は非常に直接的な解決策があります。それは、信用に頼ることです。あなたがビルダーであれば、信用商品を作ることができます。投資家であれば、信用商品を購入することができます。デジタル信用を購入することで、ボラティリティへのエクスポージャーを大幅に削減しながら、暗号経済の成長に参加することができます。もしこの方法で参加したくないのであれば、信用の創造者になることを選択することもできます。そして、あなたが切望しているのがこの「生の成長エンジン」であるならば、デジタル資本をあなたの国、あなたのビジネス、あなたの家族の資産配分、そしてあなたの製品システムに直接統合してください。

これは私たちの世代が得ることのできる最も素晴らしい機会の一つだと信じています。