ビットコインに厳格な「原則」が到来するのか? 彼が連邦準備制度理事会(FRB)の舵取りを担えば、仮想通貨ブームは終焉を迎えるかもしれない。

- 核心观点:沃什若任美联储主席,将收紧流动性并强化监管。

- 关键要素:

- 主张激进缩表与适度降息组合拳。

- 视加密货币为软件,对稳定币监管严厉。

- 支持批发型CBDC,反对零售型CBDC。

- 市场影响:加密市场短期承压,长期或促合规发展。

- 时效性标注:中期影响

オリジナル記事 | Odaily Planet Daily ( @OdailyChina )

著者 | イーサン ( @ethanzhang_web3 )

年末が近づくにつれ、世界の流動性の「門番」である連邦準備制度理事会の指揮権を最終的に誰が引き継ぐのかという問題は、今年最も待ち望まれているサスペンスとなっている。

数ヶ月前、政策金利が長らく低迷していた利下げに終止符を打ち、初めて利下げが実施された際、市場はクリストファー・ウォーラー氏が次期FRB議長の最有力候補だと確信していました(おすすめ記事 :「学問の台頭:地方出身のウォーラー教授、FRB議長の最有力候補に」 )。10月、流れは一転し、ケビン・ハセット氏が最有力候補として浮上。当選確率は一時85%に迫りました。ハセット氏は「ホワイトハウスの代弁者」と目され、就任すれば政策はトランプ大統領の意向に完全に沿う可能性があり、「人間紙幣印刷機」と揶揄されることさえありました。

しかし、今日は勝利の確率が高い「トップピック」について議論するのではなく、最も変数の多い「セカンドピック」であるケビン・ウォーシュに焦点を当てます。

ハセット氏が市場の「貪欲な期待」(低金利、流動性の増加)を体現するならば、ウォーシュ氏は市場の「恐怖と畏怖」(通貨の硬直化、規制の厳格化)を体現する。かつて「ウォール街の黄金の少年」と称賛されたこのアウトサイダーを、なぜ市場は今再評価しているのだろうか?もし彼が実際に連邦準備制度理事会(FRB)のトップに就任した場合、暗号資産市場の根底にある論理にどのような劇的な変化が生じるのだろうか? (Odaily注:本記事の核心となる視点は、ウォーシュ氏の最近の講演とインタビューに基づいています。)

ウォーシュの進化:ウォール街のゴールデンボーイから連邦準備制度のアウトサイダーへ

ケビン・ワーシュはマクロ経済学の博士号を取得しておらず、キャリアのスタートも学界ではなく、モルガン・スタンレーのM&A部門でした。この経験が、彼にバーナンキやイエレンとは全く異なる考え方をもたらしました。学者の視点から見れば、危機とはモデルにおける単なるデータの異常値に過ぎません。しかし、ワーシュの視点から見れば、危機とは取引相手が債務不履行に陥る瞬間、つまり流動性が「存在」から「存在しない」に変化する生死を分ける瞬間なのです。

2006年、35歳のウォーシュ氏が連邦準備制度理事会(FRB)理事に任命された際、多くの人が彼の経験不足を疑問視しました。しかし、歴史は皮肉なものです。まさにこの「ウォール街のインサイダー」としての実務経験こそが、その後の金融危機において彼を不可欠な人物にしたのです。2008年の最も暗い時期において、ウォーシュ氏の役割は規制当局の枠を超え、FRBとウォール街の間の唯一の「翻訳者」となりました。

スタンフォード大学フーバー研究所でのウォルシュ氏のインタビューからの抜粋

彼は一方で、一夜にして消え去ったベア・スターンズの不良資産を、学術関係者にも理解できる言葉に翻訳しなければならなかった。他方では、パニックに陥った市場に、FRBの曖昧な市場救済の意図を的確に伝える必要があった。リーマン・ブラザーズが破綻する前の週末に繰り広げられた、慌ただしい交渉を目の当たりにした彼は、この緊迫した状況下での闘いによって、「流動性」に対する生理的な敏感さを身につけた。彼は量的緩和(QE)の本質を見抜いていた。中央銀行は確かに危機時に「最後の貸し手」として機能するが、これは本質的には将来の信用を当座貸越することで現在の生存時間を稼ぐ取引に過ぎないのだ。彼はさらに、危機後の長期的な救済策は実際には「逆ロビンフッド」効果であり、資産価格を人為的に高騰させることで貧困層から奪い、富裕層を豊かにするものであり、市場シグナルを歪めるだけでなく、さらに大きな時限爆弾を仕掛けることになる、と鋭く指摘した。

まさにこのシステムの脆弱性に対する鋭い認識こそが、トランプ氏が次期連邦準備制度理事会(FRB)議長候補を選ぶ際にウォーシュ氏が切り札とした核心的な交渉材料となった。トランプ氏のリストでは、ウォーシュ氏はもう一人の有力候補であるケビン・ハセット氏と際立った対照をなしており、メディアはこの争いを「二人のケビンの戦い」と揶揄した。

連邦準備制度理事会議長候補:ハセット氏対ウォーシュ氏(画像提供:Odaily Original)

ハセット氏は典型的な「成長第一主義」の提唱者だ。彼の論理は単純明快だ。経済が成長している限り、低金利は妥当だというのだ。市場は概ね、ハセット氏が政権を握れば、トランプ氏の低金利志向に応え、インフレが完全に抑制される前に利下げに踏み切る可能性が高いと見ている。これはまた、ハセット氏の勝利の可能性が高まるたびに長期債利回りが急上昇する理由も説明できる。市場はインフレの暴走を恐れているからだ。

対照的に、ウォーシュ氏の論理ははるかに複雑であり、彼を単純に「タカ派」か「ハト派」かに分類することは困難です。彼も利下げを主張していますが、その理由は全く異なります。ウォーシュ氏は、現在のインフレ圧力は過剰な購入によるものではなく、供給の限界と過去10年間の過剰なマネーサプライによるものだと主張しています。連邦準備制度理事会(FRB)の肥大化したバランスシートは、実際には民間信用を「クラウディングアウト」し、資本配分を歪めています。

したがって、ウォーシュの処方箋は、積極的な量的緩和(QT)と緩やかな利下げという、極めて実験的な組み合わせだった。彼の意図は明確だった。インフレ期待を抑制し、マネーサプライの削減、つまりマネーの一部を排出することでドルの購買力を回復させること、そして同時に名目金利を引き下げることで企業の資金調達コストを軽減することだ。これは、流動性を注入することなく経済を再び活性化させようとする、大胆な試みだった。

暗号通貨市場におけるバタフライ効果:流動性、規制、そしてタカ派的な背景

パウエル氏が暗号資産市場にとって、子供を起こそうとしない慎重で優しい継父のような存在だとすれば、ウォルシュ氏は定規を手に持った厳格な寄宿学校の校長のような存在だ。この蝶が羽ばたくことで巻き起こる嵐は、私たちが予想していた以上に激しいものになるかもしれない。

この「厳格さ」は、まず流動性に関する彼の厳格さに反映されている。暗号資産市場、特にビットコインは、過去10年間の世界的なドル供給過剰の影響を受けてきたと言えるだろう。ウォーシュ氏の中核政策は「戦略的リセット」であり、ボルカー時代の健全な金融原則への回帰である。前述の「積極的な量的引き締め」は、ビットコインにとって短期的には災厄であり、長期的には試金石となるだろう。

ウォーシュ氏はかつて、「金利を下げたいなら、まず紙幣の印刷を止めなければならない」と明言した。「FRBのプットオプション」に慣れ親しんだリスク資産にとって、これは保護傘の消滅を意味する。ウォーシュ氏が就任後、「戦略的リセット」を着実に実行し、金融政策をより慎重な原則へと回帰させれば、世界的な流動性引き締めが最初に倒れるドミノ倒しとなるだろう。流動性に非常に敏感な「フロンティアリスク資産」である仮想通貨市場は、短期的には間違いなく評価の見直し圧力に直面するだろう。

ケビン・ウォーシュ氏は「クドロー」番組で連邦準備制度理事会議長ジェローム・パウエル氏の金利戦略について議論した(出典:Fox Business)。

さらに重要なのは、もしトランプ氏が供給側改革を通じて「インフレのない成長」を真に実現し、実質利回りを長期的にプラスに維持できれば、法定通貨や国債の保有は利益を生むようになるということです。これは、「現金以外はすべて価格が上昇している」2020年のマイナス金利時代とは大きく異なり、「ゼロ金利資産」としてのビットコインの魅力は厳しい試練に直面する可能性があります。

しかし、どんな話にも必ず二つの側面がある。ウォーシュ氏は「市場規律」の信奉者であり、市場が10%下落した際にパウエル氏が行ったように、市場を救済しようと急ぐことは決してないだろう。底なしのように見えるこの市場環境は、ビットコインに真価を発揮するチャンスを与えるかもしれない。従来の金融システムがレバレッジ解消による信用崩壊(シリコンバレーの銀行危機のように)を経験したとき、ビットコインは米国株式市場の牽引力から脱却し、真に資本の安全地帯となることができるのだろうか?これは、ウォーシュ氏が暗号資産市場に突きつけた究極の試練だ。

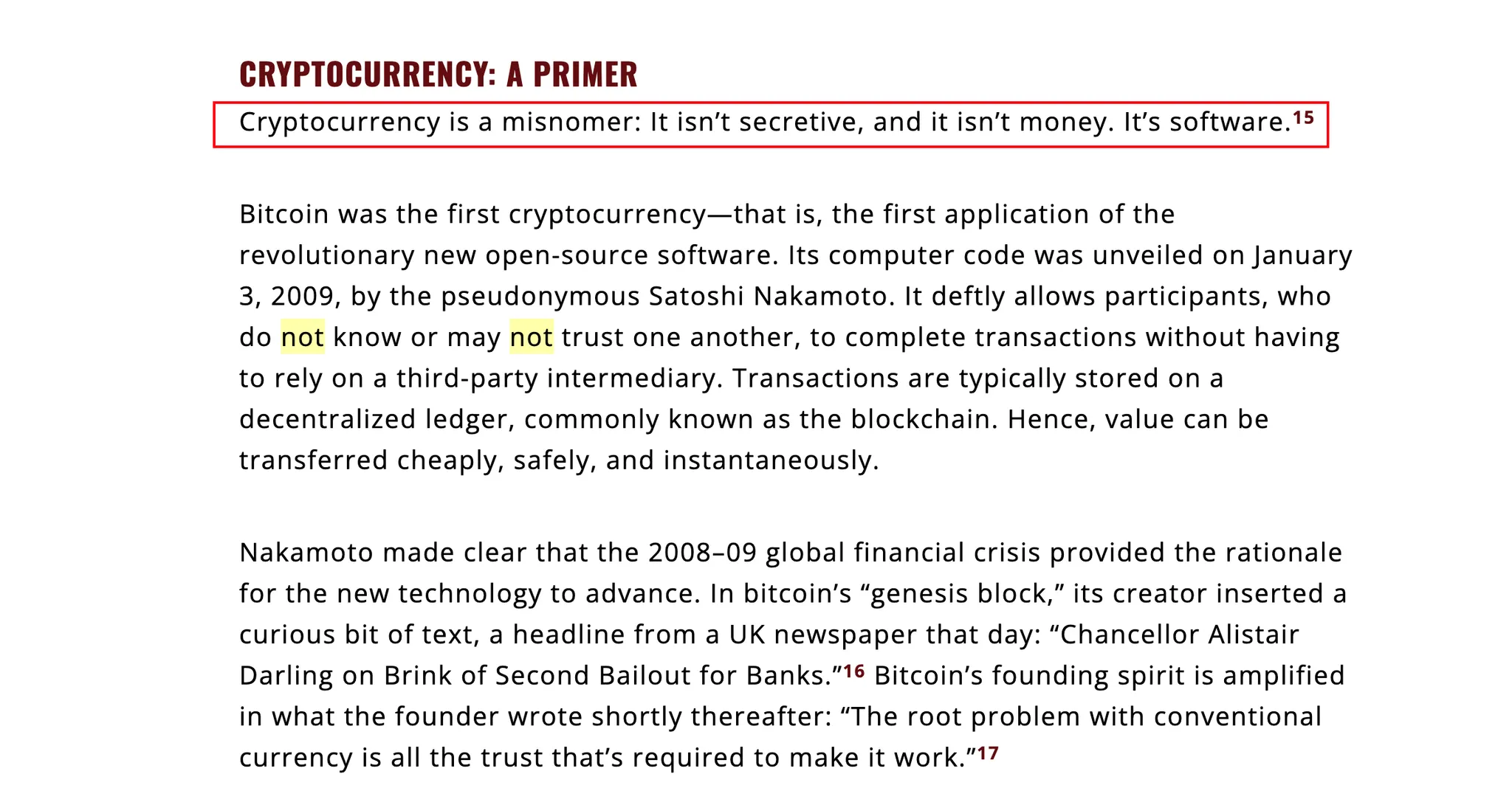

この疑問の背後には、ウォルシュ氏独自の暗号通貨の定義がある。彼はウォール・ストリート・ジャーナル紙にこう書いた。「暗号通貨というのは誤った名称だ。謎めいたものでもなければ、お金でもない。ソフトウェアなのだ。」

ケビン・ワーシュのコラム「マネー・ファースト:ドル、暗号通貨、そして国益」からの抜粋

この発言は厳しいように聞こえるかもしれないが、彼の経歴を見れば、彼が盲目的な反対者ではなく、むしろ技術的なメカニズムを深く理解しているインサイダーであることがわかる。彼は暗号資産インデックスファンドBitwiseのアドバイザーであるだけでなく、アルゴリズム・ステーブルコイン・プロジェクトBasisの初期エンジェル投資家でもある。Basisはアルゴリズムを用いて中央銀行の公開市場操作を模倣しようとした。このプロジェクトは最終的に規制当局の監視によって失敗に終わったが、この経験により、ウォルシュはコードがどのように「お金」を生み出すかを、どんな官僚よりも深く理解していた。

理解しているからこそ、彼はより冷酷になる。ウォルシュは典型的な「制度主義者」だ。暗号資産をコモディティやハイテク株と同等の投資対象として認識しているが、米ドルの主権に挑戦する「民間によるコイン発行」には極めて容赦がない。

この二元論的なアプローチは、ステーブルコインの運命を直接決定づけるだろう。ワーシュ氏は、ステーブルコイン発行者を「ナローバンク」の規制枠組みに含めるよう強く求める可能性が高い。ナローバンクは、100%の現金または短期債務準備金を保有し、銀行のような部分準備金融資を禁止しなければならない。これはテザーとサークルにとって諸刃の剣だ。銀行のような法的地位を獲得し、非常に深い堀を築くことになるが、同時に「シャドーバンキング」の柔軟性を失い、収益モデルは完全に国債の利子に縛られることになる。一方、「信用創造」を試みる中小規模のステーブルコインは、この圧力によって淘汰される可能性が高い。(おすすめ記事: 「 『エージェンシーバンク』時代に別れを告げる? 5つの暗号通貨機関が連邦準備制度の決済システムの鍵を入手」 )

同じ論理はCBDCにも当てはまる。多くの共和党員がCBDCに全面的に反対するのに対し、ワーシュ氏はよりニュアンスのある「アメリカ的解決策」を提示している。彼は連邦準備制度理事会(FRB)が個人に直接発行する「リテール型CBDC」には強く反対し、プライバシーを侵害し、権限を逸脱すると主張している。これは暗号資産コミュニティの価値観と驚くほど一致する見解だ。しかし、彼は「ホールセール型CBDC」の支持者であり、地政学的課題に対処するためにブロックチェーン技術を用いて銀行間決済システムを変革することを提唱している。

このアーキテクチャの下では、将来、魅力的な融合が生まれるかもしれません。基盤となる決済レイヤーは連邦準備制度のホールセールブロックチェーンによって管理され、上位のアプリケーションレイヤーは規制されたパブリックブロックチェーンとWeb3ベースの機関に委ねられることになります。DeFiにとって、これは「ワイルドウェスト」時代の終焉を意味するでしょうが、RWAにとっては真の春の始まりとなるかもしれません。結局のところ、ウォーシュの論理によれば、ドルに取って代わろうとしない限り、技術効率の向上は常に歓迎されるでしょう。

結論

ケビン・ワーシュはトランプ大統領のリストに載っている単なる選択肢ではない。彼は、デジタル時代におけるウォール街の旧体制の自己救済の試みを体現している。おそらく彼のリーダーシップの下、実効性と制度的コンプライアンスを基盤とするRWAとDeFiは、真の黄金時代を迎えたばかりなのだろう。

しかし、市場がウォルシュ氏の経歴を過度に分析していたまさにその時、BitMEX創業者のアーサー・ヘイズ氏がこの問題に冷水を浴びせた。ヘイズ氏の見解では、私たちは皆、方向性を間違えた可能性がある。重要なのは、会長職に就く前に「何を信じていたか」ではなく、就任後に「自分が実際に誰のために働いているのか」を理解しているかどうかだ。

連邦準備制度理事会(FRB)の1世紀にわたる歴史を振り返ると、大統領と議長の権力闘争は一度も終わらなかった。リンドン・ジョンソン大統領は、FRBに金利引き下げを迫るため、テキサスの牧場で当時の議長ウィリアム・マーティン氏を暴行したほどだ。それに比べれば、トランプ大統領のツイッター攻撃は子供の遊びに過ぎない。ヘイズ氏の論理は厳しいが、真実である。アメリカ大統領は最終的に自分が望む金融政策を実現するだろう。そしてトランプ大統領が望むのは、常に金利の低下、市場の活性化、そしてマネーサプライの増大だ。権力の座に就いた者は、最終的にはそれを実現するための手段を使わざるを得なくなるだろう。

これは暗号通貨市場が直面している究極の疑問です。

ウォルシュは確かに、印刷機に手を伸ばして停止させようとした人物だった。しかし、政治的な重圧が加わり、「アメリカを再び偉大に」という成長要求と彼の「硬貨」という理想が衝突したとき、彼はインフレを抑制できたのだろうか、それとも権力闘争に屈したのだろうか?

このゲームにおいて、ウォーシュは立派な「タカ派」の相手かもしれない。しかし、ヘイズのようなベテラントレーダーの目には、誰が議長になるかは重要ではない。なぜなら、どれほど紆余曲折したプロセスであろうと、政治機構が機能している限り、流動性バルブは最終的に再び開かれるからだ。

おすすめの読み物:

インフレは選択だ:連邦準備制度の改革について語るケビン・ウォルシュ | エクセプショナル・インサイト

「エージェント銀行」の時代は終わり? 5つの暗号資産機関が連邦準備制度の決済システムに直接アクセスするための鍵を入手