Tether 財務分析: 安定性を維持するために、さらに 45 億ドルの準備金が必要です。

- 核心观点:Tether 资本充足率接近监管底线。

- 关键要素:

- Tether 业务本质是未受监管的银行。

- 其资本充足率在3.87%至10.89%之间。

- 集团留存收益非代币持有者的法定资本。

- 市场影响:引发对稳定币储备充足性的审视。

- 时效性标注:中期影响。

原作者:ルカ・プロスペリ

オリジナル記事の翻訳:Deep Tide TechFlow

大学を卒業して初めて経営コンサルティングの仕事に応募したとき、私は野心的だが臆病な多くの男性卒業生がよくやること、つまり金融機関へのサービス提供を専門とする会社を選んだのです。

2006年当時、銀行業は「クール」の象徴でした。銀行は西ヨーロッパの最も美しい地区にある、最も豪華な建物に所在するのが一般的で、私は世界を旅することを楽しみにしていました。しかし、この仕事には、もっと秘密めいた複雑な条件が付いてくるとは、誰も教えてくれませんでした。それは、世界最大かつ最も専門性の高い産業の一つである銀行業に、無期限に「嫁ぐ」ことになるというものでした。銀行業務の専門家の需要は、今も昔も決して失われていません。景気拡大期には、銀行はより革新的になり、資本を必要とします。景気後退期には、銀行は再編を必要とし、それでも資本を必要とします。私はこの渦から抜け出そうとしましたが、どんな共生関係であれ、そこから抜け出すのは見た目よりもはるかに困難でした。

銀行員は銀行業務の専門家だと世間一般では思われがちです。これはもっともな思い込みですが、誤解です。銀行員は業界や製品ごとに「サイロ」に閉じこもりがちです。例えば、通信業界の銀行員は通信会社(とその資金調達方法)については何でも知っているかもしれませんが、銀行業界そのものについてはほとんど何も知りません。銀行業界に人生を捧げる人々(いわゆる「銀行員の銀行員」、あるいは金融機関グループ(FIG))は特異な集団であり、一般的に嫌われています。彼らは「敗者中の敗者」なのです。

夜遅くまでスプレッドシートに向かいながら働く投資銀行家は皆、銀行業務から抜け出してプライベートエクイティやスタートアップ企業に投資することを夢見ている。しかし、FIG(国際金融システム)の銀行家は違う。彼らの運命は決まっている。黄金の「奴隷状態」に囚われ、自ら招いた孤独の中で生き、ほとんど誰からも無視されている。銀行業務、つまり銀行に奉仕する業務は哲学的に深遠であり、時折ある種の美しさを露わにすることもあるが、ほとんどの場合、それは目に見えないままである。分散型金融(DeFi)の登場までは。

DeFiによってレンディングが流行となり、あらゆるフィンテック企業のマーケティングの天才たちが、突如として、ほとんど理解していない話題について発言する権利があると感じている。その結果、「銀行のための銀行業務」という古くからある重々しい規律が再び浮上した。金融の再構築やバランスシートの理解に関する素晴らしいアイデアを山ほど抱えてDeFiや暗号通貨業界に参入してきたとしても、ロンドンのカナリー・ワーフ、ウォール街、あるいはバーゼルのどこかで、無名のFIGアナリストが20年前に既にこれらのアイデアを思いついていたかもしれないことを忘れてはならない。

私はかつて苦悩した「銀行員の銀行員」でした。この記事は私の復讐です。

テザー:シュレーディンガーのステーブルコイン

暗号通貨の世界で最も謎めいた話題の1つであるTetherのバランスシートについて最後に書いてから2年半が経ちました。

USDTの財務準備金の構成ほど、業界の関心を惹きつけるものはほとんどありません。しかし、議論の大部分は依然としてTetherが「支払い能力がある」か「支払い不能」かという点に集中しており、議論をより有意義なものにする枠組みが欠如しています。

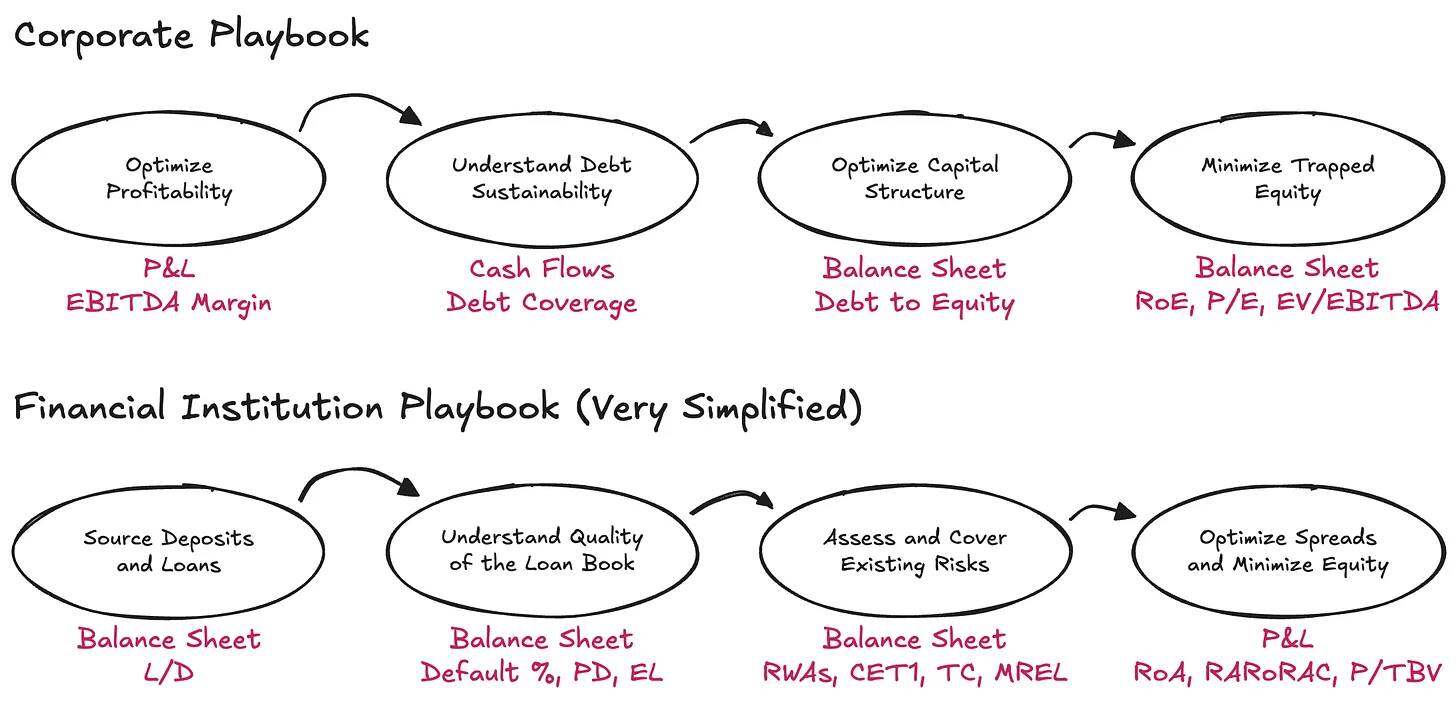

伝統的なビジネスにおいて、ソルベンシーの概念は明確な定義を持っています。少なくとも資産と負債は一致していなければなりません。しかし、この概念を金融機関に適用すると、その論理は不安定になります。金融機関ではキャッシュフローの重要性は軽視され、ソルベンシーは貸借対照表が抱えるリスク量と預金者やその他の融資提供者に対する負債との関係として理解されるべきです。金融機関にとって、ソルベンシーは単なる算数の問題ではなく、むしろ統計的な概念です。直感に反するように思えても心配はいりません。銀行会計と貸借対照表分析は、常に金融における最も専門性の高い分野の一つです。独自のソルベンシー評価フレームワークを即興で構築する人がいるのを見るのは、面白くもあり、苛立たしくもあります。

現実には、金融機関を理解するには、従来のビジネスの論理を覆す必要があります。分析の出発点は損益計算書ではなく貸借対照表であり、キャッシュフローは無視しなければなりません。ここで負債は制約ではなく、むしろビジネスの原材料です。真に重要なのは、資産と負債の配置、リスクに対処するのに十分な資本があるかどうか、そして資本提供者に十分なリターンが残っているかどうかです。

テザー(Tether)は、S&Pのレポートにより、最近再び話題になっています。レポート自体はシンプルで機械的ですが、その真の魅力は、その内容そのものではなく、それが集めた注目度にあります。2025年第1四半期末までに、テザーは約1,745億ドル相当のデジタルトークンを発行しており、その大部分は米ドルにペッグされたステーブルコインで、少量のデジタルゴールドが含まれていました。これらのトークンは、資格のある保有者に1:1の償還権を提供していました。これらの償還をサポートするために、Tether International, SA de CVは約1,812億ドルの資産を保有しており、これは約68億ドルの超過準備金を意味します。

では、この純資産額は十分に満足できるものなのでしょうか?この疑問に答えるには(新たなカスタマイズされた評価フレームワークを作成することなく)、まずより根本的な問いを投げかける必要があります。それは、どのような既存の評価フレームワークを適用すべきかということです。そして、適切なフレームワークを選択するには、最も根本的な考察から始める必要があります。それは、Tetherとはどのような事業なのかということです。

銀行での一日

本質的に、Tetherの中核事業は、暗号資産市場で自由に流通可能なオンデマンドのデジタル預金手段を発行し、同時にこれらの負債を分散資産ポートフォリオに投資することです。私が「保有準備金」ではなく「投資負債」という用語を意図的に選択したのは、Tetherがこれらの資金を単に同じリスク/満期で保有するのではなく、積極的に資産を配分し、資産利回りと(ほぼゼロコストの)負債のスプレッドから利益を得ているからです。これらすべては、広範に定義された資産配分ガイドラインの枠組みの中で行われています。

この観点から見ると、テザー(USDT)は単なる送金機関というよりも銀行に近いと言えるでしょう。より正確には、規制されていない銀行と言えるでしょう。最も単純な枠組みでは、銀行はポートフォリオにおける予想および予想外のボラティリティの影響、そしてその他のリスクを吸収するために、一定額の経済資本(ここでは「資本」と「純資産」を同義語として使います。FIGの皆さん、どうかお許しください)を保有することが義務付けられています。この要件が存在するのには理由があります。銀行は家計や企業の資金を守るという国家から与えられた独占権を享受しており、この特権のために、銀行はバランスシート上に潜在的なリスクに対する相応のバッファーを用意する必要があるのです。

銀行に関しては、規制当局は特に次の 3 つの側面に重点を置いています。

- 銀行が考慮すべきリスクの種類

- 資本の定義の性質に従う

- 銀行が保有しなければならない資本の額

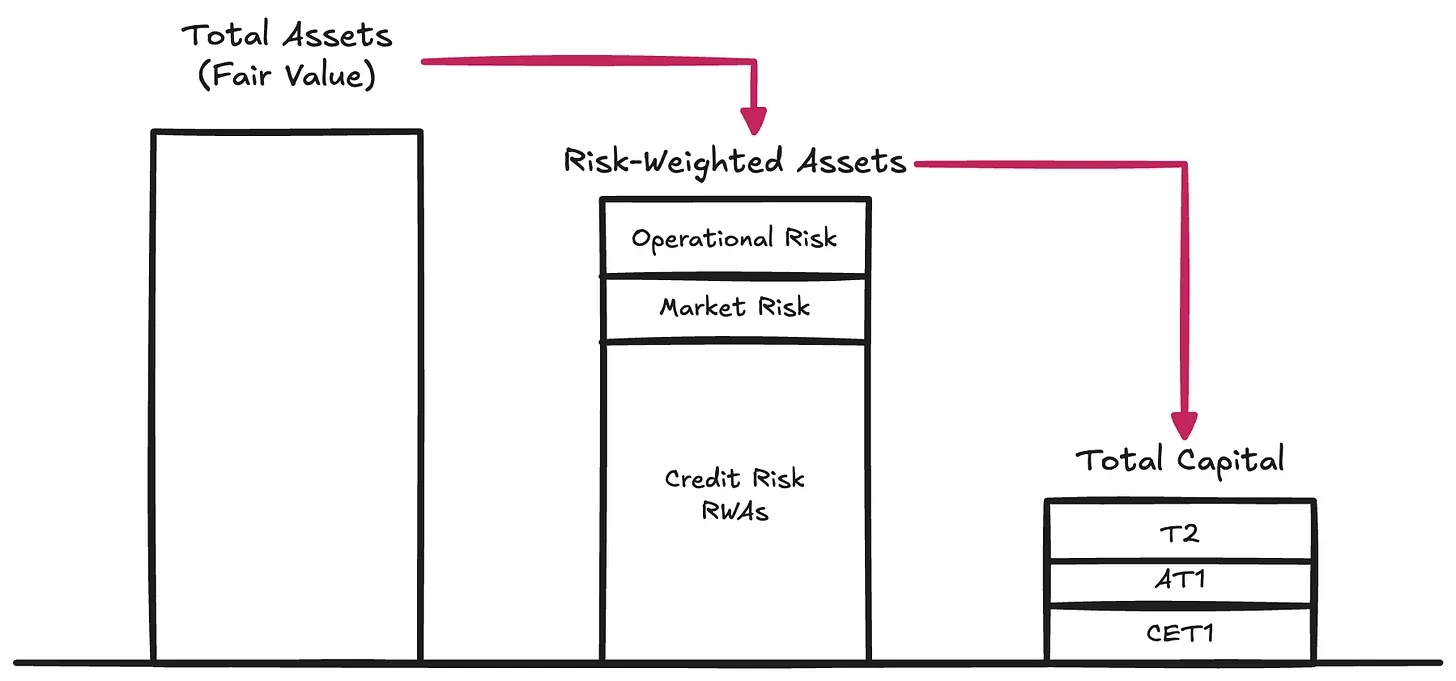

リスクの種類→ 規制当局は、銀行資産の償還価値を毀損する可能性のあるさまざまなリスクを定義しています。これらのリスクは、最終的に資産が負債の返済に使用されたときに明らかになります。

信用リスクとは、借り手が義務を履行できない可能性を指します。このタイプのリスクは、ほとんどのグローバルシステム上重要な銀行(G-SIBs)のリスク加重資産の80%~90%を占めています。

市場リスクとは、信用状況や取引相手の状況悪化がない場合でも、資産価値が負債の通貨に対して不利に変動するリスクを指します。預金者が資産を米ドル(USD)で償還することを想定しているにもかかわらず、金融機関が金やビットコイン($BTC)を保有することを選択した場合に、このようなリスクが発生する可能性があります。金利リスクもこのカテゴリーに含まれます。このタイプのリスクは通常、リスク加重資産の2%~5%を占めます。

オペレーショナルリスクとは、不正行為、システム障害、法的損失、貸借対照表に悪影響を与える可能性のある様々な内部エラーなど、事業運営において企業が直面する様々な潜在的リスクを指します。この種のリスクは通常、リスク加重資産(RWA)のわずかな割合を占め、残余リスクとみなされます。

これらの要件は、バーゼル自己資本規制の枠組みの第一の柱(第一の柱)を構成しており、規制対象企業にとって健全な自己資本を定義する上で依然として主要な枠組みとなっています。自己資本は、負債保有者による償還(すなわち、典型的な償還率における流動性リスク)に対応できるだけの十分な価値をバランスシートに確保するための基本的な材料です。

資本の本質

株式はコストがかかります。最も劣後的な資本形態である株式は、企業の資金調達において最もコストのかかる手段の一つです。長年にわたり、銀行は様々な革新的な手法を用いて、必要な株式の額とそのコストを削減することに非常に長けてきました。その結果、いわゆるハイブリッド金融商品が誕生しました。ハイブリッド金融商品は、経済的には負債のように機能しますが、規制要件を遵守するように設計されているため、自己資本とみなされます。例えば、満期日がなく損失を吸収できる永久劣後債、資本がトリガーポイントを下回ると自動的に株式に転換される条件付き転換社債(CoCo)、そしてストレスシナリオ下で全額償却可能な追加Tier 1金融商品などが挙げられます。クレディ・スイスの再構築において、これらの金融商品が果たした役割を目の当たりにしました。これらの金融商品が広く利用されているため、規制当局は資本の質を差別化しています。最上位に位置する普通株式等Tier 1(CET1)は、最も純粋で損失吸収力の高い経済資本です。その下には、徐々に純粋性が低下する他の資本商品が位置しています。

しかし、ここでの議論では、これらの内部分類を一時的に無視し、**総資本** の概念、つまり負債保有者がリスクに直面する前に損失を吸収するために使用される全体的なバッファーに直接焦点を当てることができます。

資本金の額

銀行が資産をリスク加重し(そして規制上の資本の定義に従って分類した後)、規制当局は銀行に対し、これらのリスク加重資産(RWA)に対する最低資本比率を維持することを義務付けます。バーゼル自己資本規制の柱Iでは、典型的な最低比率要件は以下のとおりです。

- 普通株式等Tier 1(CET1) :リスク加重資産(RWA)の4.5%

- Tier 1資本:RWA(CET1資本を含む)の6.0%

- 総資本:リスクアセット(CET1およびTier 1資本を含む)の8.0%

これを基に、バーゼル III では追加のコンテキスト固有のバッファーも組み込まれています。

- 資本留保バッファー(CCB) :CET1 については 2.5% 増加。

- 景気循環調整資本バッファー(CCyB) :マクロ経済状況に応じて0~2.5%増加。

- グローバルシステム上重要な銀行サーチャージ(G-SIBサーチャージ) :システム上重要な銀行の場合、1~3.5%の増加。

実際には、通常のピラーIの条件下では、大手銀行はCET1比率を7~12%以上、総資本を10~15%以上維持しなければならないことを意味します。しかし、規制当局はピラーIの規制に留まりません。ストレステスト制度も導入し、必要に応じて追加の資本要件(すなわち、ピラーII)を課します。そのため、実際の資本要件は容易に15%を超える可能性があります。

銀行のバランスシート構造、リスク管理慣行、資本保有についてより深く理解したい場合は、その銀行の柱 III の開示情報を確認してください。これは冗談ではありません。

参考までに、2024年のデータでは、グローバルシステム上重要な銀行(G-SIB)の平均CET1比率は約14.5%、総資本比率はリスク加重資産の約17.5%~18.5%でした。

テザー:規制されていない銀行

テザーが「良い」のか「悪い」のか、「支払い能力がある」のか「支払い不能」なのか、「恐怖と不確実性」(FUD)を反映しているのか「詐欺」を反映しているのかといった議論は、どれも本質を見失っていることが、今となっては明らかです。真の疑問はより単純で、より構造的なものです。テザーはポートフォリオのボラティリティを吸収するのに十分な総資本を保有しているのでしょうか?

テザー社は、ピラーIII報告書に類似する開示情報を一切発表していません(参考までに、ウニクレディトの報告書はこちら)。代わりに、簡潔な準備金報告書のみを公開しています。これはその最新版です。この情報はバーゼル基準からすると極めて限定的ですが、テザー社のリスク加重資産を概算するには十分な情報です。

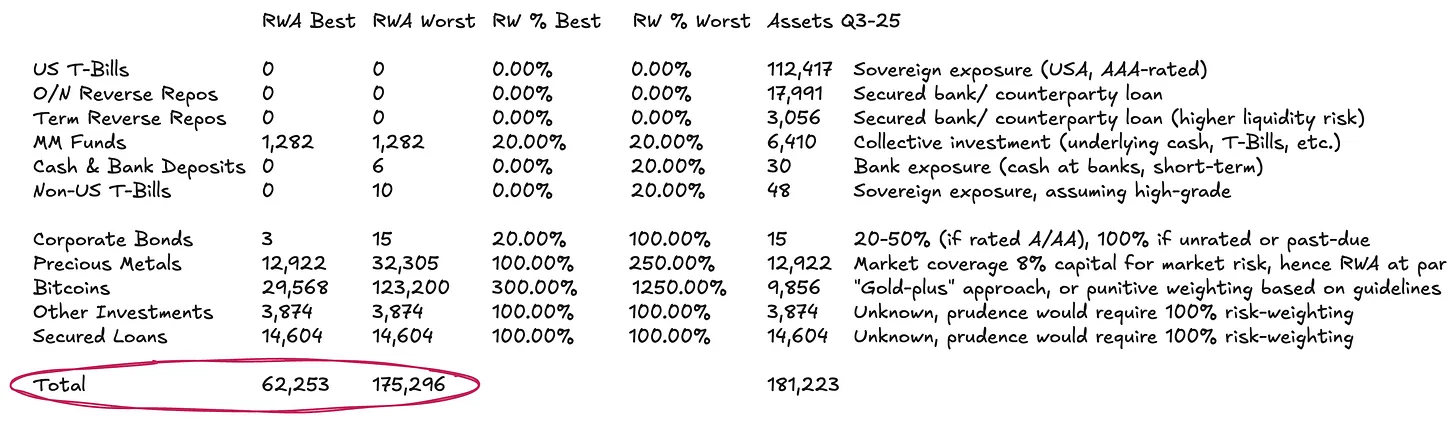

Tetherのバランスシートは比較的シンプルです。

- 投資の約 77% はマネー マーケット商品およびその他のドル建て現金同等物であり、標準化された手法によれば、リスク加重がほとんどまたはまったく必要のない資産です。

- 投資の約13%は、物理的商品とデジタル商品に投資されています。

- 残りは、開示において詳細に評価されなかったローンおよびその他のさまざまな投資で構成されています。

リスク加重分類(2)は慎重な取り扱いが必要である。

バーゼル委の標準的なガイドラインでは、ビットコイン($BTC)には最大1,250%のリスクウェイトが割り当てられています。リスク加重資産(RWA)の総資本要件である8%(上記参照)と合わせると、規制当局は損失吸収能力が全くないと仮定した場合、$BTCを全額準備金として計上すること、つまり1:1の資本控除を義務付けていることになります。これは最悪のシナリオに含めていますが、この要件は明らかに時代遅れであり、特に暗号資産市場で負債が流通している発行体にとってはなおさらです。$BTCは、より一貫してデジタルコモディティとして捉えられるべきだと考えています。

現在、金などの物理的な商品の取り扱いについては明確な枠組みと一般的な慣行があり、テザーは相当量の金を保有している。直接保管されている場合(テザーの部分的な金保管の場合のように、$BTCもそれに倣う可能性が高い)、固有の信用リスクや取引相手リスクはない。負債が商品ではなく米ドル建てであるため、リスクは純粋な市場リスクである。銀行は通常、価格変動に対する緩衝材として資本の8%~20%を金のポジションで保有しており、これは100%~250%のリスクウェイトに相当します。同様のロジックを$BTCに適用できますが、その大幅に異なるボラティリティ特性に合わせて調整する必要があります。ビットコインETFの承認以来、$BTCの年率ボラティリティは45%~70%であるのに対し、金のボラティリティは12%~15%です。したがって、単純なベンチマークアプローチは、金のリスクウェイトに対して $BTC のリスクウェイトを約 3 倍にスケーリングすることです。

リスク加重分類(3)は、貸出残高を完全に不透明にする。貸出ポートフォリオに関しては、透明性は事実上ゼロである。借入先、満期日、担保といった情報が不足しているため、唯一合理的な選択肢は100%のリスク加重を適用することである。しかし、信用情報が全く存在しないことを考えると、これは依然として比較的緩い仮定である。

上記の前提に基づくと、総資産が約1,812億米ドルのテザーの場合、リスク加重資産(RWA)は、商品ポートフォリオの取り扱い方法に応じて、約623億米ドルから1,753億米ドルの範囲になる可能性があります。

テザーの資本状況

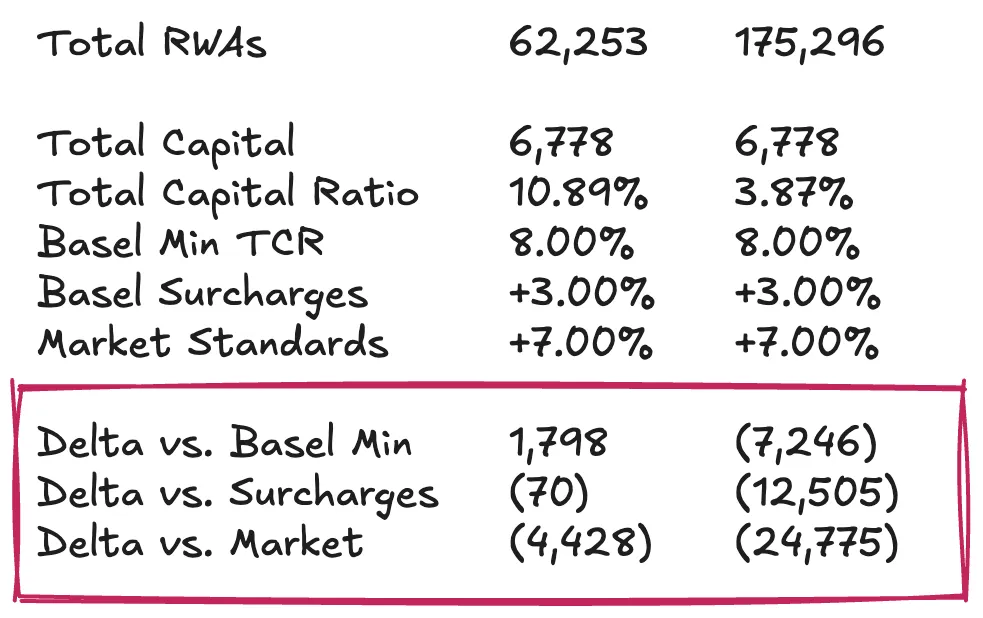

さて、テザー社の自己資本または超過準備金を相対リスク加重資産(RWA)の観点から検証することで、パズルの最後のピースを埋めることができます。言い換えれば、テザー社の総資本比率(TCR)を算出し、それを規制上の最低基準および市場慣行と比較する必要があります。分析のこのステップは、必然的にある程度の主観を伴います。したがって、私の目標は、テザー社が$USDT保有者を安心させるのに十分な資本を有しているかどうかについて決定的な結論を出すことではなく、正式な健全性規制の枠組みがない中で、読者がこの問題を分かりやすい部分に分解し、独自の評価を行うための枠組みを提供することです。

Tetherの超過準備金が約68億ドルであると仮定すると、総自己資本比率(TCR)は3.87%から10.89%の間で変動することになります。これは主に、Tetherの$BTCエクスポージャーへの対応方法と価格変動に対する保守的な姿勢の度合いに依存します。私の見解では、$BTCを全額準備金として保有することは、最も厳格なバーゼル委の解釈に合致するものの、過度に保守的であるように思われます。より合理的な基本的な前提は、$BTCの価格変動が30%から50%程度まで変動しても耐えられるだけの十分な資本バッファーを保有することです。これは、過去の変動幅に十分収まる範囲です。

前述のベースライン前提に基づくと、Tetherの担保水準は概ね最低規制要件を満たしています。しかしながら、市場ベンチマーク(十分な資本を有する大手銀行など)と比較すると、そのパフォーマンスは必ずしも満足できるものではありません。こうした高い基準に照らすと、Tetherは現在の$USDT発行を維持するために、さらに45億ドルの資本を必要とする可能性があります。$BTCに対してより厳格で完全な懲罰的アプローチをとった場合、資本不足は125億ドルから250億ドルに達する可能性があります。この要件は過度に厳しく、最終的には現実的なニーズを満たしていないと私は考えています。

独立派 vs. グループ:テザーの反論と論争

テザー社は、担保問題に関して、グループレベルではバッファーとして相当額の内部留保を有していると常々反論している。これらの数字は実に印象的だ。2024年末時点で、テザー社は年間純利益が130億ドルを超え、グループ自己資本も200億ドルを超えていると報告している。さらに最近の2025年第3四半期の監査では、年初来の利益が既に100億ドルを超えていることが示されている。

しかし、これに対する反論としては、厳密に言えば、これらの数字は$USDT保有者の規制資本とはみなせないという点が挙げられます。これらの内部留保(負債側)と自己投資(資産側)はグループ全体のものであり、分離準備金の対象外です。テザー社は問題発生時にこれらの資金を発行会社に割り当てる能力を有していますが、そうする法的義務はありません。この負債分離の取り決めにより、経営陣は必要に応じてトークン事業に資本を注入する選択肢を得ていますが、これは必ずしも強制的なコミットメントではありません。したがって、グループの内部留保を$USDTの損失を吸収するために十分に利用可能な資本とみなすのは、過度に楽観的な仮定です。

厳格な評価には、再生可能エネルギープロジェクト、ビットコインマイニング、人工知能(AI)およびデータインフラ、ピアツーピア通信、教育、土地、そして金鉱採掘・採掘権会社への保有資産を含む、グループのバランスシートの精査が必要となる。これらのリスク資産のパフォーマンスと流動性、そしてテザー社が危機の際にトークン保有者の利益を守るためにそれらを犠牲にする意思があるかどうかが、同社の自己資本バッファーの公正価値を決定することになるだろう。

明確な答えを期待しているなら、残念ながらがっかりするかもしれません。しかし、それがまさに『Dirt Roads 』のスタイルです。旅そのものが最大の報酬なのです。