ビットコインのヘッジ戦略はなぜ実現しないのか?5つのマクロ経済指標が真実を明らかにする。

- 核心观点:宏观系统正进入更脆弱阶段。

- 关键要素:

- 美联储在数据迷雾中鹰派收紧。

- 科技巨头转向杠杆驱动增长模式。

- 私人信贷市场出现早期裂缝。

- 市场影响:风险资产波动加剧,信用敏感度提升。

- 时效性标注:中期影响

著者 | @arndxt_xo

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳者 |ディンダン ( @XiaMiPP )

過去数ヶ月で、私のスタンスは大きく変化しました。「悲観的」から「強気へ」(蔓延する悲観主義は、しばしば市場の逼迫のきっかけとなる)、「私は非常に弱気であり、システム全体がより脆弱な段階に入っていることを心から懸念している」へと変化しました。

これは単一のイベントから生じるものではなく、次の 5 つの相互に強化し合う動的要因に基づいています。

- 政策の失策リスクが高まっている。連邦準備制度理事会(FRB)は、データの不確実性と明らかな景気減速の兆候を受け、金融引き締めを進めている。

- AI/テクノロジー大手のビジネスモデルは、「現金余剰」から「レバレッジ成長」へと移行しました。これにより、リスクは単純な株価変動から、より伝統的な信用サイクルの問題へと移行しています。

- 民間融資とローンの価格設定は乖離し始めています。まだ初期段階ではありますが、モデルに対する価格圧力の兆候は既に現れています。

- K字型経済は徐々に政治問題へと発展しつつある。ますます多くの人々にとって社会契約はもはや信頼できないものとなり、最終的には政策レベルにまでその影響が現れるだろう。

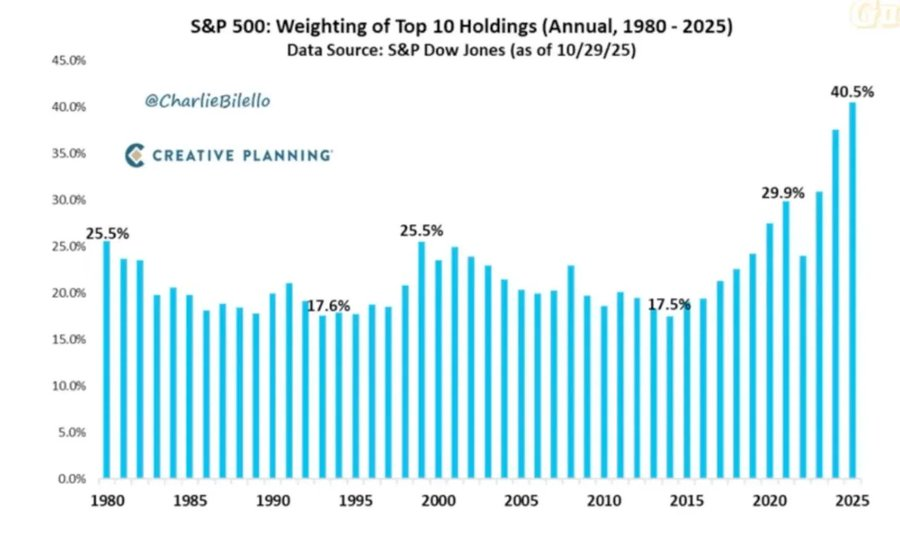

- 市場の集中自体が、システム的かつ政治的な脆弱性となっている。少数の巨大テクノロジー企業が指数のウェイトの約40%を占め、しかもこれらの巨大企業が地政学的およびレバレッジの影響を受けやすい場合、彼らは単なる成長エンジンではなく、国家安全保障や政策目標の標的となる。

政策当局は最終的に「これまで通り」流動性を再注入し、資産価格を支えて次の政治サイクルを迎えるというのが、依然として基本シナリオと言えるかもしれない。しかし、その道のりは、従来の「安値買い」の枠組みが想定するよりもはるかに複雑で、信用への依存度が高まり、政治的にも不安定になるだろう。

1. マクロ経済スタンスの変化

このサイクルの大半においては、「弱気だが建設的」なスタンスが合理的である。

- インフレ率は依然として高いが、上昇率は鈍化しつつある。

- 政策は総じて引き続き支持的である。

- リスク資産が上昇する一方で、それぞれの調整には流動性の注入が伴ってきた。

ただし、いくつかの要因は変化しています。

- 政府閉鎖:長期にわたる政府閉鎖により、主要なマクロ経済データの発表と品質に支障が生じました。

- 統計システムにおける不確実性の増大:政府高官らも、連邦統計システムが侵害を受け、数兆ドルの資産価格の根拠となる中核データの信頼性が低下していることを認めている。

- こうした背景から、連邦準備制度理事会は、長期指標の悪化にもかかわらず金融環境を引き締め、金利予想とバランスシートに関してよりタカ派的な姿勢を採用した。

言い換えれば、このシステムは不確実性とストレスを排除するのではなく、むしろ悪化させているのです。これは全く異なるリスク構造です。

2. 不確実性の中で実施された引き締め政策

核心的な問題は、政策が引き締められているかどうかだけではなく、どのような側面がどのように引き締められているかである。

- データの「霧」:閉鎖後、主要データ (インフレ、雇用) の発表が遅れたり、歪曲されたり、疑問視されたりした。FRB 自身の監視ツールは最も重要な時期に信頼できないものとなった。

- 金利予想:将来指標は概ね来年初めにインフレが引き続き低下することを示しているものの、連邦準備制度理事会の当局者のタカ派的な姿勢により、短期金利引き下げの可能性に対する市場の期待は大幅に低下した。

- バランスシート:量的引き締めの間、連邦準備制度理事会はバランスシートのスタンスを維持し、民間部門にさらにデュレーションを押し付ける傾向があり、名目金利が変わらない場合でも金融環境は大幅に引き締まります。

歴史的に見て、連邦準備制度理事会(FRB)の失敗は往々にして「タイミングの悪さ」、つまり金融引き締めも金融緩和も遅すぎたことに起因しています。今、リスクとなっているのは、このパターンを再び繰り返す可能性があることです。つまり、成長が鈍化し、データが不透明な時に金融引き締めに踏み切り、圧力が顕在化する前に金融緩和に踏み切らないということです。

3. テクノロジー大手と AI は、「現金自動預け払い機」から「レバレッジ成長」へと移行しています。

2 番目の構造的変化は、大手テクノロジー企業と AI リーダーの性質に反映されています。

- 過去10年間、「ビッグセブン」は本質的に債券に似通っており、高い市場シェア、莫大なフリーキャッシュフロー、相当な自社株買いの規模、極めて低い純レバレッジを誇っています。

- 過去 2 ~ 3 年にわたって、これらのキャッシュフローは、データセンター、チップ、インフラストラクチャなどの AI 設備投資にますます投資されるようになりました。

- 現在、AI 支出は営業キャッシュフローではなく債務発行にますます依存する段階に入っています。

これにはいくつかの意味があります:

- オラクルなどの企業がリソースを活用して AI インフラを構築しているため、信用スプレッドとクレジット・デフォルト・スワップは拡大しています。

- 株価の変動はもはや唯一のリスクではありません。かつては「破綻しない」と思われていたテクノロジーセクターにおいて、典型的な信用サイクルの兆候が徐々に現れ始めています。

- 市場構造がこの状況を悪化させています。主要指数において大きなウェイトを占めるこれらの企業の株式は、 「キャッシュカウ」から「レバレッジ成長」へと移行し、市場全体のリスクプロファイルを変化させています。

これはAIバブルの終焉を意味するものではありません。設備投資が持続可能な収益をもたらすのであれば、負債による設備投資は正当化されます。

しかし、これは、特に金利が高く、政策が引き締められている状況では、誤差の余地が小さくなることを意味します。

4. 信用市場と民間市場における初期の亀裂

公的市場の表面的な平穏の下には、民間融資における初期の圧力が顕在化しています。同じ融資に対して、異なる金融機関間で大きな価格差が生じています(例えば、ある金融機関は70セントを提示しているのに、別の金融機関は90セントを提示しているなど)。これは、「モデル価格設定 vs. 市場価格設定」の対立の典型的な前兆です。

これは 2007 ~ 2008 年に観察されたパターンと似ています。

- 2007年: 不良資産が増加し、金利スプレッドが拡大したが、株価指数は比較的落ち着いていた。

- 2008 年: 以前は「現金に類似」と考えられていた市場 (オークション金利証券など) が突然停止しました。

同時に、連邦準備制度の準備金が減少し始め、連邦準備制度はバランスシートを拡大しなければ金融市場の「パイプライン」に機能上の問題が生じる可能性があることをますます認識するようになった。

これは危機が避けられないことを意味するものではないが、政策レトリックが積極的な対策ではなく「データ依存」に重点を置き続ける一方で、信用が静かに引き締められている状況に当てはまる。

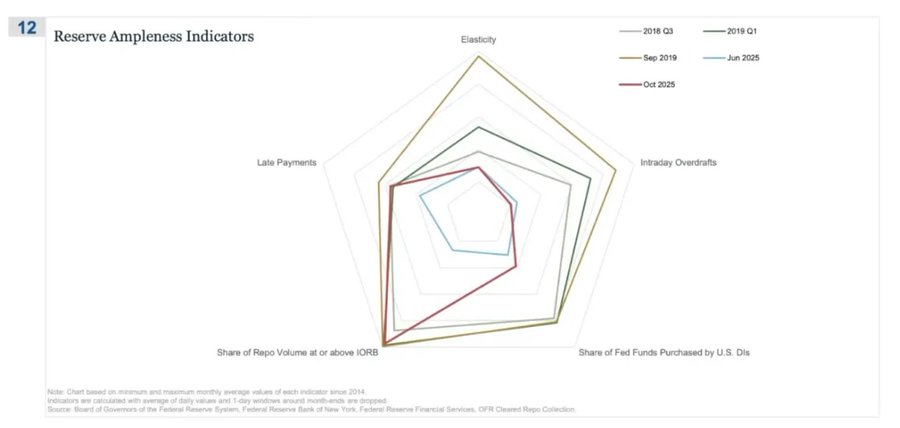

REPO(逆レポ契約)は、「準備金の減少」の最初の兆候が現れる場所です。

このスパイダーチャートで最も直感的なシグナルは、「 IORB に達するかそれを超える買い戻し取引の割合」が、本当に豊富な準備金の状態を静かに脱しつつあることを最も直接的に示しているということです。

2018年から2019年第3四半期までの期間、ボラティリティは比較的管理可能でした。準備金は豊富で、ほとんどの担保付き融資金利は準備金金利(IORB)の下限を下回っていました。

2019 年 9 月(レポ市場の混乱前夜)までに、ますます多くのレポ金利が IORB に近づいたりそれを突破したりしたため、このラインは急激に広がりました。これは、担保と準備金の不足を示す典型的なシグナルです。

それでは、2025 年 6 月と 2025 年 10 月を比較してみましょう。

- 水色の線(6月)は引き続き安全圏にあるものの、10月の赤い線は2019年のアウトラインに近づいており、政策金利の下限にレポ取引が押し下げられていることを示している。

- 言い換えれば、ディーラーや銀行は、準備金がもはや「十分に豊富」ではないため、翌日物資金調達コストを引き上げているのだ。

- これをスパイダー チャート上の他の指標 (日中当座貸越の増加、連邦準備制度による連邦資金の購入の増加、延滞支払いの増加) と組み合わせると、明確な情報が得られます。

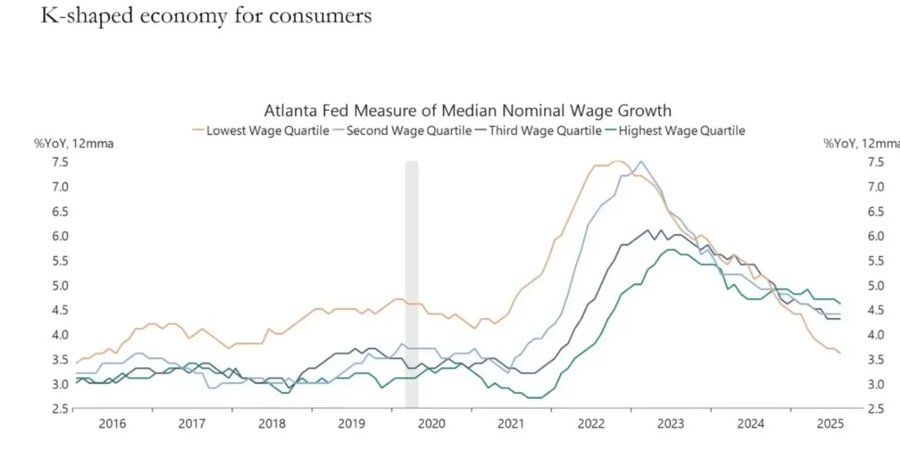

5. K字型経済は政治的変数になりつつある。

前回の記事「2層のK字型経済」で、著者はK字型経済とは、経済の異なる部分が同一サイクル内で完全に反対方向に動く状況を指すと説明しました。

- Kの上部→資本市場、資産家、テクノロジー産業、大企業→急上昇(利益、株価、富が同時に上昇)。

- Kの下半分→サラリーマン、中小企業、ブルーカラー産業→衰退または停滞。

かつて話題になった「K 字型経済」の乖離は、もはや単なる経済現象ではなく、政治的変数になっていると私は考えています。

- 世帯の期待は明らかに異なっています。長期的な経済見通し(例えば5年間の期待)は大きく異なり、安定あるいは改善を期待するグループもあれば、大幅な悪化を期待するグループもあります。

- 現実世界のストレス指標も警告サインを発している。サブプライム自動車ローンの延滞率は上昇し、初めて住宅を購入する人の年齢は若年化しており、その多くが退職年齢に近づいている。また、いくつかの市場では若者の失業率が上昇し続けている。

拡大する社会集団にとって、問題はもはや単なる「不平等」ではなく、システムそのものがもはや彼らにとって機能していないということである。

- 彼らには資産がなく、賃金の伸びは限られており、資産インフレに参加できる現実的な道筋はほとんどありません。

- 「一生懸命働き、進歩し、最終的に富と安定を得る」という社会契約についての人々の基本的な理解は崩壊しつつある。

このような環境では、政治行動は変化します。

- 有権者はもはや「現在のシステムにおける最善の管理者」を選ぶことはない。

- 彼らは、左派、右派を問わず、過激派や破壊的な候補者を支持する傾向を強めている。彼らの見方では、下振れリスクは極めて限られているからだ。「いずれにせよ、これ以上悪くなることはない」

課税、再分配、規制、金融支援に関する将来の政策は、この文脈の中で策定されるでしょう。

これは明らかに市場にとって中立的ではありません。

6. 市場集中はシステム的・政治的リスクとなる

時価総額は少数の企業に大きく集中しています。しかし、この傾向の背後にあるシステム的・政治的影響についてはあまり議論されていません。

- 現在、米国の主要株価指数の時価総額のうち上位10社が約40%を占めています。

この企業群には、年金基金、401(k) プラン、小売ポートフォリオの中核を担っていること、事業が AI と密接に関連していること、中国市場へのエクスポージャーが大きいこと、金利動向への依存度が高いこと、複数のデジタル分野で事実上独占企業として機能していることなどの共通点があります。

これには、次の 3 種類の相互に関連したリスクが存在します。

- システミック市場リスク

これらの企業が利益、規制、または地政学的なショック(台湾問題や中国の需要の変化など)に遭遇すると、その影響は一族の富裕層システム全体に急速に広がります。

- 国家安全保障上のリスク

国家の富と生産性の大部分が、外部に依存している少数の企業に集中すると、これらの企業自体が戦略的な脆弱性になります。

- 政治リスク

「K 字型」の経済パターンとポピュリスト的な雰囲気が共存する環境において、不満の焦点となる可能性が最も高いのは以下の企業です。

- 税金の引き上げ、不当利得税、自社株買い制限。

- 独占禁止法による分割。

- より厳格な AI およびデータ規制。

つまり、これらの企業は成長エンジンであるだけでなく、潜在的な政策ターゲットにもなりつつあり、その可能性は高まっているのだ。

7. ビットコイン、金、そしてまだ実現されていない「完璧なヘッジ」の物語。

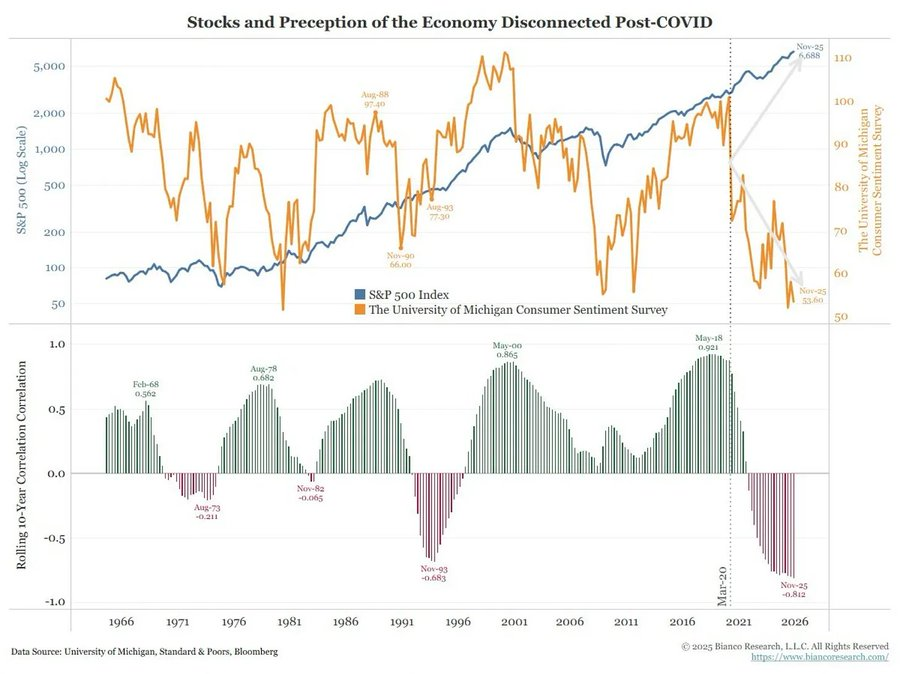

政策リスク、信用圧力、そして政治不安の高まりに満ちた世界において、ビットコインはマクロヘッジとして優れたパフォーマンスを発揮すると期待されます。しかし、現実は全く異なります。

- 金は危機ヘッジとしての伝統的な役割を果たしています。金は安定しており、ボラティリティが低く、資産配分においてますます重要になっています。

- ビットコインは、取引においてはむしろ高ベータリスク資産に近いものです。流動性サイクルと密接に関連し、レバレッジや仕組み商品の影響を受けやすく、OGの長期保有者は現在の環境を利用して保有量を減らしています。

分散化/通貨革命の当初の物語は概念的には魅力的ですが、現実は次のとおりです。

- 現在支配的な資本フローは、主に金融化活動、すなわち利回り戦略、デリバティブ、ショートボラティリティから生じています。

- ビットコインの真のパフォーマンスは、中立的で堅牢なマクロヘッジよりも、ハイテクベータに近い。

私は依然として、2026 年がビットコインにとって大きな転換点になる可能性があると考えています (新たな政策サイクル、潜在的な景気刺激策、そして伝統的な資産に対する信頼のさらなる低下がすべてこの転換点に寄与する可能性があります)。

しかし、投資家は、現段階ではビットコインがまだ多くの人が期待するようなヘッジ特性を備えておらず、依然として私たちが懸念している流動性複合体の一部であることを認識する必要があります。

8. 2026年に向けたシナリオフレームワーク

現在の環境を理解する有効な方法は、これを次の一連の刺激策のための余地を作るために設計された「制御されたバブルの放出」と見なすことです。

可能な順序は次のとおりです。

1) 2024年半ば~2025年: 制御された引き締めと圧力。

- 政府閉鎖と政治の混乱は景気循環の重荷となる。

- 連邦準備制度理事会は発言とバランスシートにおいてタカ派的な姿勢を取り、金融環境を引き締めている。

- 信用スプレッドはわずかに拡大し、投機セクター(AI、長期テクノロジー、一部の民間融資)が最初にその影響を吸収した。

2) 2025年末~2026年:政治サイクルに流動性を再注入する段階に入る。

- インフレ期待が低下し、市場が調整を経験する中、政策当局は「金融緩和の余地」を取り戻した。

- 金利引き下げと財政措置が登場し始め、成長と選挙目標に合わせて調整されました。

- 遅延効果により、インフレの影響は重要な政治的転換点の後に現れることになる。

3) 2026年以降:制度再価格設定。

次回の景気刺激策の規模と形態が将来の道筋を決定するだろう。

- 新たな資産インフレが発生し、より強力な政治的・規制的介入が伴うか、

- あるいは、債務の持続可能性、集中、社会契約といった構造的な問題にもっと直接的に取り組むこともできます。

この枠組みは決定的なものではありませんが、現在のインセンティブと非常に一致しています。

- 政治家は長期的なバランスよりも再選を優先する。

- 最も使いやすい政策手段は、構造改革ではなく、流動性供給と移転支払いである。

- これらのツールを再び使用するには、まず現在のバブルを縮小する必要があります。

結論は

すべてのシグナルは同じ結論を指し示しています。つまり、システムはサイクルの中でより脆弱でエラーを許容しない段階に入っているということです。

歴史的に、政策当局は最終的に大規模な流動性供給で対応してきました。しかし、次の段階に進む前に、以下の特徴が支配的な時期を乗り越えなければなりません。

- より厳しい金融条件

- 信用感応度の向上

- より激しい政治的混乱

- そして、政策対応はますます非線形化しています。