ArkStream Capital: 第 3 四半期の上昇トレンドは終了し、第 4 四半期は価格再調整の段階に入ります。

- 核心观点:2025年Q4加密市场遭遇宏观与结构性风险冲击。

- 关键要素:

- 美联储降息预期反复,政策不确定性上升。

- 美国政府停摆拖累GDP,关键数据缺失。

- 币安清算事件引发市场深度与流动性危机。

- 市场影响:风险资产波动加剧,机构资金流入放缓。

- 时效性标注:短期影响

2025年第3四半期は、暗号資産市場にとって過去と未来をつなぐ橋渡し役として極めて重要な四半期となりました。7月に始まったリスク資産の反発を基盤とし、9月の利下げ後のマクロ経済の転換点をさらに確固たるものにしました。しかし、第4四半期に入ると、市場はマクロ経済の不確実性と暗号資産市場自体における構造的リスクの顕在化に同時に直面し、市場ダイナミクスは急激に反転し、これまでの楽観的な期待は打ち砕かれました。

インフレ率の低下ペースが鈍化し、10月に史上最長となった連邦政府閉鎖と財政問題の激化が重なったことを受け、最新のFOMC議事録は、時期尚早な利下げに対する慎重な姿勢を明確に示し、政策路線に関する市場センチメントに大きな変動を引き起こしました。利下げサイクルが始まったという、それまで明確に示されていた見方は急速に弱まり、投資家は「高金利がより永続的になる」や「財政不確実性が高まる」といった潜在的リスクを改めて織り込み始めました。利下げに関する憶測が繰り返され、リスク資産のボラティリティが大幅に上昇しました。こうした状況下、FRBは金融環境の時期尚早な緩和を回避するため、市場の過度な期待を意図的に抑制しました。

政策の不確実性が高まる中、政府閉鎖の長期化によりマクロ経済への圧力がさらに高まり、経済活動と金融流動性の双方に二重の圧迫が生じている。

- GDP成長率は大幅に低下するだろう。議会予算局は、政府閉鎖により2025年第4四半期の実質GDPの年率成長率が1.0%~2.0%低下し、数十億ドルの経済損失に相当すると推定している。

- 主要データの欠落と流動性の縮小:政府閉鎖により、非農業部門雇用者数、消費者物価指数(CPI)、生産者物価指数(PPI)などの主要データがタイムリーに発表されず、市場は「データ盲点」に陥り、政策および経済判断の難易度が上昇しました。同時に、連邦政府支出の中断により、短期流動性が受動的に引き締められ、リスク資産全体に圧力がかかりました。

11月に入ると、米国株式市場ではAIセクターが一時的に過大評価されているのではないかという議論が激化しました。高値圏にあるハイテク株のボラティリティが上昇し、全体的なリスク選好度に影響を与え、暗号資産が米国株式市場のベータからの波及効果を得ることが難しくなりました。第3四半期には金融市場における利下げの先取り的な織り込みによってリスク選好度が大幅に上昇しましたが、この「流動性に関する楽観論」は、度重なる政府閉鎖や政策の不確実性により第4四半期に大幅に弱まり、リスク資産の新たな価格再調整につながりました。

マクロ経済の不確実性が高まる中、暗号資産市場も独自の構造的ショックに直面しています。7月から8月にかけて、ビットコインとイーサリアムは史上最高値を更新し(ビットコインは12万ドルを超え、イーサリアムは8月末に約4,956ドルに達しました)、市場センチメントは段階的にポジティブに転じました。

しかし、 10月11日にBinanceで発生した大規模な清算イベントは、暗号業界にとって最も深刻なシステムショックとなりました。

- 11月20日現在、ビットコインとイーサリアムはともに高値から大幅に反落し、市場の厚みが弱まり、強気派と弱気派の乖離が拡大している。

- 清算によって生じた流動性ギャップにより市場全体の信頼が弱まり、第 4 四半期初めに市場の厚みが大幅に減少し、清算の波及効果により価格変動が悪化し、取引相手リスクが増加しました。

一方、スポットETFと暗号資産DATへの資金流入は第4四半期に大幅に鈍化しました。機関投資家による買いは清算による売り圧力を相殺するには不十分で、暗号資産市場は8月下旬から徐々に売買高と変動の激しい局面に入り、最終的にはより明確な調整局面へと移行しました。

第3四半期を振り返ると、暗号資産市場の上昇は主に2つの要因、すなわちリスク選好度の全般的な回復と、上場企業によるDAT(デジタル資産トレジャリー)戦略の推進による好影響に起因していました。これらの戦略は、暗号資産への配分に対する機関投資家の受容度を高め、一部の資産の流動性構造を改善し、第3四半期の中心的な話題の一つとなりました。しかし、第4四半期に流動性が逼迫し、価格調整が激化するにつれて、DAT関連の買いの持続性は弱まり始めました。

DAT戦略の本質は、企業がトークン化された資産の一部をバランスシートに組み入れ、オンチェーン流動性、利回り集約、ステーキングツールを通じて資本効率を向上させることにあります。上場企業やファンドがステーブルコイン発行者、流動性プロトコル、トークン化プラットフォームとの提携を模索する動きが進むにつれ、このモデルは概念検討段階から実践段階へと徐々に移行しつつあります。この過程で、 ETH、SOL、BNB、ENA、HYPEといった資産は、異なる次元における「トークン・エクイティ・アセット」の境界融合の傾向を示しており、デジタル資産トレジャリーがマクロ流動性サイクルにおける橋渡し的な役割を果たしていることを実証しています。

しかしながら、現在の市場環境において、 DATに関連する革新的資産の評価フレームワーク(mNAVなど)は概ね1を下回っており、チェーン上の純資産価値に対する市場の評価が割安になっていることを示しています。この現象は、関連資産の流動性、リターンの安定性、そして評価の持続可能性に対する投資家の懸念を反映しており、資産のトークン化プロセスが短期的に一定の調整圧力に直面していることを示唆しています。

セクターレベルでは、複数のセグメントが持続的な成長の勢いを示しています。

- ステーブルコインの時価総額は拡大を続け、2,970億ドルを超え、マクロ経済の不確実性が高まる環境において金融の支えとしての役割がさらに強化されています。

- HYPE と ASTER に代表されるPerp セクターは、革新的な取引構造 (オンチェーン マッチング、最適化された資金調達率、階層化された流動性メカニズムなど) を通じて活動が大幅に増加し、四半期ごとのファンドのローテーションの主な受益者となっています。

- マクロ経済の変動の中で市場セクターは再び活発になると予想されており、ポリマーケットとカルシは取引量が繰り返し過去最高を記録し、市場心理とリスク選好度の直接的な指標となっている。

これらのセクターの台頭は、ファンドが単一の価格競争から、「流動性効率、リターン創出、情報価格設定」という 3 つの中核ロジックに基づいた構造化された配分へと移行していることを示しています。

全体として、2025年第3四半期における暗号資産市場と米国株式市場の乖離は、構造的リスクの集中的なエクスポージャーと、第4四半期における流動性圧力の包括的な高まりにつながりました。政府閉鎖は主要なマクロ経済データの発表を遅らせ、財政不確実性を悪化させ、市場全体の信頼感を弱めました。米国株式市場におけるAI評価をめぐる議論はボラティリティを刺激し、暗号資産市場はBinanceの清算後、より直接的な流動性と深層ショックに直面しました。一方、DAT戦略への資金流入の鈍化とmNAVの広範な1を下回る下落は、市場が依然として流動性環境に非常に敏感であり、制度化プロセスにおいて重大な脆弱性を示していることを示しています。その後、市場が安定するかどうかは、清算の影響がどの程度速やかに消化されるか、そして強気と弱気の乖離が拡大する中で、市場が徐々に流動性とセンチメントの安定性を回復できるかどうかに大きく左右されるでしょう。

金利引き下げ期待が現実のものとなり、市場は価格再調整の段階に入る。

2025年第3四半期の世界マクロ経済環境における重要な変数は、「金利引き下げ」というイベント自体ではなく、金利引き下げ期待の生成、取引、そして消費となるだろう。市場は7月に流動性の変曲点を織り込み始めており、実際の政策措置が既存のコンセンサスの検証のポイントとなるだろう。

2四半期にわたる政策の行き来を経て、米連邦準備制度理事会(FRB)は9月のFOMCでフェデラルファンド金利の誘導目標レンジを25ベーシスポイント引き下げ、4.00%~4.25%とし、10月にも小幅な利下げを実施した。しかし、市場は利下げをほぼ織り込んでいたため、政策措置自体がリスク資産に及ぼす限界的な影響は限定的だった。利下げのシグナル効果は既にほぼ織り込まれていたのだ。一方、インフレが鈍化し、経済が予想以上に底堅いことを示したことで、FRBは市場が来年の連続利下げを織り込んでいることへの懸念を明示的に表明し始め、 10月以降、12月の追加利下げ確率が大幅に低下した。こうしたコミュニケーション姿勢は、市場のリスク選好度を引き下げる新たな要因となった。

マクロ経済データは第3四半期に「緩やかな冷え込み」の傾向を示した。

- コアCPI年率は5月の3.3%から8月の2.8%に低下し、インフレの下降傾向が確認された。

- 非農業部門雇用者数は3か月連続で20万人未満の増加となった。

- 求人率は4.5%に低下し、2021年以来の最低水準となった。

このデータは、米国経済が景気後退に陥ったのではなく、むしろ緩やかな減速局面に入ったことを示唆しており、FRB(連邦準備制度理事会)に「コントロールされた利下げ」を行う政策余地を与えている。その結果、市場は7月初旬までに「確実な利下げ」というコンセンサスを既に形成していた。

CMEのFedWatchツールによると、投資家は既に9月の25ベーシスポイントの利下げを織り込んでおり、8月末までにその確率は95%を超えています。つまり、市場はこの期待をほぼ完全に織り込んでいたということです。債券市場もこのシグナルを反映しています。

- 10年米国債の利回りは四半期初めの4.4%から四半期末には4.1%に低下した。

- 2年債利回りは約50ベーシスポイント低下し、政策転換に対する市場の賭けがより集中していることを示唆した。

第3四半期のマクロ経済のシフトは、「政策変更」というよりもむしろ「期待の消化」を反映したものだった。流動性回復の織り込みは7月から8月の間にほぼ完了しており、9月の実際の利下げは既存のコンセンサスの形式的な確認に過ぎなかった。リスク資産にとって、新たな限界変数は「利下げを行うかどうか」から「利下げのペースと持続性」へと移行した。

しかし、実際に利下げが実施されると、期待された限界効果は完全に消費され、市場は急速に「新たな触媒なし」の真空状態に入った。

9月中旬以降、マクロ経済指標と資産価格の変化は明らかな停滞を示しています。

- 米国債の利回り曲線は平坦化している。 9月末時点で、10年債と3か月債の利回り差はわずか約14ベーシスポイントであり、期間プレミアムは依然として存在するものの、逆転リスクは排除されたことを示している。

- 米ドル指数は年初につけた高値107から大幅に下落し、98~99の範囲に下落したが、四半期末時点で米ドル資金調達コストは依然として逼迫していた。

- 米国株式市場の流動性はわずかに低下している。ナスダック指数は上昇を続けているものの、ETFの流入は鈍化し、取引量の伸びは弱く、機関投資家が高水準でリスクエクスポージャーを調整し始めたことを示している。

この「期待実現後の空白期間」は、この四半期における最も代表的なマクロ経済現象となっている。市場は前半は「利下げの確実性」を材料に取引を行い、後半には「成長減速の現実」を織り込み始める。

連邦準備制度理事会の9月のドットプロット(SEP)は、金利の将来の軌道に関して政策決定機関内で明確な分裂があることを明らかにしました。

- 政策金利の中央値は2025年末までに3.9%に引き下げられると予想されている。

- 委員会メンバーの予想は3.4%から4.4%の範囲で、インフレの硬直性、経済の回復力、政策余地に関する政策担当者間の意見の相違を反映している。

9月の利下げと10月の小幅利下げを経て、FRB(連邦準備制度理事会)は、金融環境の拙速な緩和を避けるため、コミュニケーションを徐々に慎重なものへと転換してきた。その結果、以前は大きな期待が寄せられていた12月の追加利下げの可能性は大幅に低下し、政策の方向性は「事前設定されたペース」ではなく「データ依存」の枠組みに戻った。

これまでの「危機に駆り立てられた緩和」とは異なり、今回の利下げは制御された政策調整と言える。連邦準備制度理事会(FRB)は利下げを進める一方でバランスシートの縮小を継続し、「資本コストの安定化とインフレ期待の抑制」へのコミットメントを示しており、積極的な流動性拡大よりも成長と物価のバランスを重視している。言い換えれば、金利の変曲点は既に確立されているものの、流動性の変曲点はまだ到来していないと言える。

こうした背景から、市場は明確な乖離を示しました。資金調達コストの低下は一部の優良資産の評価額を支えましたが、広範な流動性は大幅に拡大せず、資本配分はより慎重になりました。

- キャッシュフローが潤沢で収益を支えるセクター(AI、テクノロジー優良株、一部のDAT関連の米国株)では、評価額の回復傾向が継続しました。

- レバレッジが高い、評価額が高い、またはキャッシュフローのサポートが不足している資産(一部の成長株や非主流の暗号トークンを含む)は、期待が実現した後に勢いが弱まり、取引活動が大幅に減少しました。

全体として、 2025年第3四半期は「流動性解放」の時期ではなく、「期待実現」の時期と言えるでしょう。市場は前半に金利引き下げの確実性を織り込み、後半には成長減速の再評価へと移行しました。期待の早まった消費により、リスク資産は高水準を維持したものの、持続的な上昇モメンタムを欠いていました。このマクロ経済状況は、その後の構造的な乖離の基盤となり、第3四半期の暗号資産市場における「ブレイクアウト-プルバック-高水準の統合」というパターンを説明づけました。資金は、システム的にリスクの高い資産ではなく、検証可能なキャッシュフローを持つ比較的安定した資産に流入したのです。

DATの爆発と非ビットコイン資産の構造的転換点

2025年第3四半期、デジタル資産トレジャリー(DAT)は、暗号資産業界における周辺的な概念から、世界の資本市場で最も急速に普及する新たなテーマへと飛躍しました。公的資金が初めて、規模とメカニズムの両面で暗号資産市場に同時に参入しました。数十億ドル規模の法定通貨流動性が、PIPE、ATM、転換社債といった従来の資金調達手段を通じて暗号資産市場に直接流入し、 「暗号資産と株式の連携」という構造的なトレンドを形成しました。

DATモデルの起源は、従来型市場のパイオニアであるMicroStrategy(NASDAQ: MSTR)に遡ります。同社は2020年以降、ビットコインをバランスシートに組み入れた最初の企業であり、2020年から2025年にかけて、複数回の転換社債発行とATM発行を通じて約64万ビットコインを購入し、総投資額は470億ドルを超えました。この戦略的動きは、同社の資産構造を再構築しただけでなく、従来型株式が暗号資産の「二次キャリア」となるパラダイムを生み出しました。

株式市場とオンチェーン資産の評価ロジックにおける体系的な違いにより、マイクロストラテジーの株価はビットコインの純資産価値を一貫して上回り、 mNAV(時価総額/オンチェーン純資産価値)は長年にわたり1.2~1.4の範囲に留まっています。この「構造的プレミアム」は、DATの中核となるメカニズムを明らかにしています。

- 企業は暗号資産を保有するために公開市場で資金を調達し、企業レベルで法定資本と暗号資産間の双方向のコミュニケーションと評価のフィードバックを可能にします。

メカニズムの観点から見ると、MicroStrategy の実験は DAT モデルの 3 つの柱の基礎を築きました。

- 資金調達チャネル: PIPE、ATM、転換社債を通じて法定通貨の流動性を導入し、企業にオンチェーン資産配分資金を提供します。

- 資産準備ロジック:暗号資産を財務報告システムに組み込み、企業レベルの「オンチェーン財務」を形成します。

- 投資家のアクセス:従来の資本市場の投資家が株式を通じて暗号資産に間接的にアクセスできるようになり、コンプライアンスと保管の障壁が軽減されます。

これら3つの要素、すなわち資金調達、保有、評価フィードバックが、DATの「構造サイクル」を構成しています。企業は従来の金融商品を用いて流動性を吸収し、暗号資産の準備金を形成し、その後、株式市場でのプレミアムを活用して資本を増強することで、資本とトークンの動的なリバランスを実現します。

この構造の意義は、デジタル資産が初めてコンプライアンスを遵守した形で伝統的な金融システムのバランスシートに組み入れられるようになり、資本市場に全く新しい資産形態、「取引可能なオンチェーン資産マッピング」を提供することにあります。言い換えれば、企業はもはや単なるオンチェーン参加者ではなく、法定資本と暗号資産の間の構造的な仲介者となるのです。

このモデルが市場で検証され、急速に複製されたため、 2025年第3四半期はDATコンセプトの普及の第二段階となり、ビットコインを中心とした「価値の保存」から、イーサリアム(ETH)やソラナ(SOL)などの生産資産(PoS利回りまたはDeFi利回り)へと拡大しました。mNAV (時価総額/オンチェーン純資産価値)価格設定システムを中心としたこの新世代のDATモデルは、利回りを生み出す資産を企業のキャッシュフローと評価ロジックに組み込み、「利回り主導の財務サイクル」を形成します。初期のビットコイン財務とは異なり、ETH、SOLなどは持続可能なステーキング利回りとオンチェーン経済活動を備えており、これらの財務資産は価値の保存だけでなく、キャッシュフロー特性も備えています。この変化は、DAT が単なる資産保有から生産収益を中心とした資本構造革新の段階に移行し、生産的な暗号資産の価値と従来の資本市場の評価システムを結び付ける重要な架け橋となることを示しています。

注: 2025 年 11 月に入ると、暗号通貨市場の新たな下落局面により、DAT セクターでは創業以来最も体系的な評価額の見直しが引き起こされました。 ETH、SOL、BTCといったコア資産が10月と11月に25~35%の急落を経験し、また一部のDAT企業がATMを通じてバランスシート拡大を加速させたことによる短期的な希薄化効果もあって、主流DAT企業のmNAVは概ね1を下回りました。BMNR、SBET、FORDはいずれも程度の差こそあれ「ディスカウント取引」(mNAV≒0.82~0.98)を経験し、長らく構造的プレミアムを維持してきたMicroStrategy(MSTR)でさえ、11月に一時的にmNAVが1を下回りました。これは、2020年のビットコイン・トレジャリー戦略開始以来初めてです。この現象は、市場が構造的プレミアムの時期から、「資産主導型、評価割引」によるバリュエーションの守備段階に移行したことを示しています。機関投資家は一般的に、これをDAT業界にとって初の包括的な「ストレステスト」と見ており、資本市場がオンチェーン資産の収益の持続可能性、財務拡大ペースの合理性、資金調達構造の株式価値への長期的な影響を再評価していることを反映している。

SBETとBMNRがイーサリアムの財務革命をリード

2025年第3四半期には、イーサリアム・トレジャリー・アセット(ETH DAT)の市場環境が初めて確立されました。SharpLink Gaming(NASDAQ: SBET)とBitMine Immersion Technologies(NASDAQ: BMNR)は、業界のパラダイムを定義する2つのリーディングカンパニーとして台頭しました。両社は、MicroStrategyのバランスシート戦略を模倣しただけでなく、資金調達構造、機関投資家の参加、情報開示基準の面で「コンセプトからシステムへ」という飛躍を遂げ、ETHトレジャリーサイクルの二本柱を築きました。

BMNR: イーサリアム財務化のための資本エンジニアリング

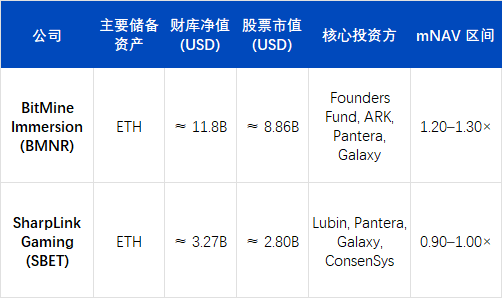

2025年9月末現在、BitMine Immersion Technologies(BMNR)は世界最大のイーサリアム(Ethereum)トレジャリーとしての地位を確立しています。同社の最新の開示によると、保有ETHは約303万ETHで、10月1日の終値4,150ドル/ETHに基づくと、オンチェーン純資産は約125億8000万ドル(約129億米ドル)に相当します。同社の現金およびその他の流動資産を含めると、BMNRの暗号資産および現金保有総額は約129億ドル(約129億米ドル)となります。

この推定に基づくと、BMNRはイーサリアム流通供給量の約2.4~2.6%を保有しており、300万ETH以上を保有する上場機関としては市場初となります。これは時価総額約112~118億ドル(約112~118億米ドル)に相当し、予測mNAV(平均純資産価値)は約1.27倍となり、現在、上場デジタル資産トレジャリー(DAT)企業の中で最も時価総額の高い企業となります。

BMNRの戦略的飛躍は、組織再編と密接に関連しています。トム・リー会長(ファンドストラット元共同創業者)が2025年半ばに資本運用の完全統制権を握った後、彼は「ETHは未来の機関投資家向けソブリン資産である」という中核的な命題を掲げました。彼のリーダーシップの下、同社は従来のマイニング企業から「ETHを唯一の準備資産とし、PoS収益を中核的なキャッシュフローとする」企業への構造転換を完了し、イーサリアムのステーキング収益を主要な営業キャッシュフローとする初の米国上場企業となりました。

資金調達面では、BMNRは卓越した資金調達力と実行効率を発揮しました。同社はパブリックチャネルとプライベートチャネルの両方を通じて資金調達源を拡大し、イーサリアム財務戦略に長期的な弾みを提供しました。今四半期、BMNRは従来の資本市場における資金調達記録を更新しただけでなく、「オンチェーン資産証券化」の制度化の基盤を築きました。

7月9日、BMNRはフォームS-3登録届出書を通じて、カンター・フィッツジェラルドおよびシンクエクイティと「アット・ザ・マーケット(ATM)」発行契約を締結しました。当初の発行限度額は20億ドルでした。わずか2週間後の7月24日、同社はSECへの8-K提出書類において、ETHトレジャリーモデルに対する市場の好意的な反応を受けて、この限度額を45億ドルに引き上げたことを公表しました。8月12日、同社はSECにさらなる補足情報を提出し、 ATM発行限度額を245億ドル(200億ドル増額)に引き上げ、この資金をETHの購入とPoSステーキング・ポートフォリオの拡大に使用することを明記しました。

これらの制限は、SEC が承認した持続可能な市場ベースの提供を通じて BMNR が取得できる株式の最大数を表しており、実際に調達される現金と同じではありません。

資金調達の面では、同社はいくつかの具体的な取引を完了しています。

- 2025 年 7 月初旬、初期の ETH ポジション構築に資金を提供する 2 億 5,000 万ドルの PIPE 私募が完了しました。

- ARKインベスト(キャシー・ウッド)は7月22日、約1億8,200万ドル相当のBMNR普通株を購入し、そのうち1億7,700万ドルの純収益を同社が直接ETH保有量の増加に使用したと発表しました。

- ファウンダーズファンド(ピーター・ティール)は7月16日にSECに9.1%の株式を申請した。新たな資金調達ではなかったものの、市場における機関投資家のコンセンサスを強化するものとなった。

さらに、BMNRは初期のATMライセンスに基づき約45億ドル相当の株式を売却しており、これは当初のPIPE額を大幅に上回っています。2025年9月現在、同社はPIPEやATMを含む複数のチャネルを通じて数十億ドルの資金を活用しており、総額245億ドルのライセンスの枠組みの中で長期的な事業拡大計画を推進し続けています。

BMNR の資金調達システムは、明確な 3 層構造を示しています。

- 成功が確実な資金調達層には、完了したPIPEおよび機関投資家向け私募が含まれ、その額は約4億5,000万~5億ドルです。

- 市場ベースの拡張レイヤー- ATMメカニズムを通じて株式が段階的に販売され、実際に調達された資金は数十億米ドルのレベルに達しています。

- 潜在的な弾薬層– SEC によってすでに承認されている 245 億ドルの ATM 割り当ては、その後の ETH 財務拡大に上限の柔軟性を提供します。

この階層化された資本構造により、BMNR は急速に約 303 万 ETH (約 125 億 8,000 万ドル相当) の準備金を積み上げ、財務戦略を「単一保有実験」から「制度化された資産配分」へと変革しました。

BMNR の評価プレミアムは主に 2 つの要因から生じます。

- 資産レベルのプレミアム: PoS担保利回りは年率3.4~3.8%で推移し、安定したキャッシュフローのアンカーを形成しています。

- 資本プレミアム: 「準拠した ETH レバレッジ チャネル」として、その株価は通常、ETH スポット価格より 3 ~ 5 営業日先行しており、機関が ETH 市場を追跡するための先行指標となっています。

市場動向を見ると、BMNRの株価は第3四半期にETHと連動して過去最高値に達し、セクターローテーションを繰り返し促進しました。高い売買回転率と流通株の流通速度は、DATモデルが徐々に資本市場で取引可能なオンチェーン資産マッピングメカニズムへと進化していることを示しています。

SBET:制度化された財務システムにおける透明性の事例研究

BitMine Immersion Technologies(BMNR)の積極的なバランスシート拡大戦略と比較して、SharpLink Gaming(NASDAQ: SBET)は、2025年第3四半期に、より堅牢で制度化された財務管理の道を選択しました。同社の中核的な競争力は、資金の規模ではなく、ガバナンス構造、開示基準、監査システムの透明性にあり、DAT業界向けに再現可能な「制度レベルのテンプレート」を確立しています。

2025年9月現在、SBETは約84万ETHを保有しており、四半期平均価格に基づくとオンチェーン資産は約32億7000万ドルと推定されます。これは株式時価総額に換算すると約28億ドル、mNAVは0.95倍に相当します。評価額は純資産をわずかに下回るものの、同社の四半期EPS成長率は98%に達し、 ETHの収益化とコスト管理における強力な営業レバレッジと実行効率を実証しています。

SBET の核となる価値は、積極的なポジションの拡大ではなく、DAT 業界で初めてコンプライアンスに準拠し監査可能なガバナンス フレームワークを確立することにあります。

- 戦略アドバイザーのジョセフ・ルービン氏(イーサリアムの共同創設者であり、コンセンシスの創設者)が第2四半期に同社の戦略委員会に加わり、ステーキング利回り、DeFiデリバティブ、流動性マイニング戦略を企業ポートフォリオに統合することを推進しました。

- Pantera CapitalとGalaxy DigitalはそれぞれPIPEファイナンスと二次市場の株式保有に参加し、同社に機関流動性とオンチェーン資産配分アドバイザリーサービスを提供した。

- Ledger Prime は、オンチェーンのリスクヘッジとボラティリティ管理モデルを提供します。

- グラント・ソーントンは独立監査会社として、オンチェーン資産、利回り、ステーキングアカウントの信頼性を検証する責任を負っています。

このガバナンス システムは、「オンチェーン検証可能な情報と従来の監査」を組み合わせた、DAT 業界初の開示メカニズムを構成します。

SBETは、2025年第3四半期の10-Qレポートで、初めて以下の内容を全面的に開示します。

- 同社の主要なウォレットアドレスとオンチェーン資産構造。

- 担保利回り曲線とノード分布。

- 住宅ローンおよび再ステーキングポジションのリスク制限。

この報告書により、SBETはSECへの提出書類においてオンチェーンデータを同時に開示した初の上場企業となり、機関投資家の信頼と財務比較可能性を大幅に向上させました。SBETは「準拠したETH指数構成銘柄」として広く認められています。mNAVは1倍に近く、価格はETH市場と高い相関性を維持しているにもかかわらず、情報の透明性と堅牢なリスク構造により、比較的低いボラティリティを示しています。

ETH の財務管理に対する二重アプローチ: 資産主導とガバナンス主導。

BMNRとSBETの相違は、2025年第3四半期のETH DATエコシステム開発の2つの中核となる柱を構成します。

- BMNR:資産主導型– そのコアロジックは、資金調達とバランスシートの拡大、機関投資家による株式保有、そして資本プレミアムを中心に展開されています。BMNRは、PIPEおよびATMファイナンスツールを用いてETHポジションを迅速に蓄積し、mNAV価格設定を通じて市場ベースのレバレッジチャネルを確立することで、法定資本とオンチェーン資産の直接的な連携を促進します。

- SBET:ガバナンス主導型– 透明性とコンプライアンス、構造化された財務収入、そしてリスク管理に重点を置いています。SBETは、オンチェーン資産を監査および情報開示システムに組み込み、オンチェーン検証と従来の会計処理を組み合わせたガバナンスアーキテクチャを通じて、DATの制度的境界を確立しています。

これら2つは、ETHの財務が「準備資産ロジック」から「制度化された資産形態」へと転換する両極端を表しています。前者は資本規模と市場の厚みを拡大し、後者はガバナンスの信頼と制度的コンプライアンスの基盤を築きます。このプロセスにおいて、 ETH DATの機能特性は「オンチェーン準備資産」の枠を超え、キャッシュフロー創出、流動性価格設定、バランスシート管理を組み合わせた複合構造へと進化しました。

PoS収益、ガバナンス権、評価プレミアムの制度的論理

ETHなどのPoS暗号資産の財務の中核競争力は、利子付資産構造、ネットワーク層の言説力、市場評価メカニズムの3つの組み合わせから生まれます。

高担保利回り:キャッシュフローのアンカーを確立

ビットコインの「非生産的保有資産」とは異なり、PoSネットワーク資産であるETHはステーキングを通じて年率3~4%の利回りを生み出すことができ、DeFi市場において複利利回り構造(ステーキング+LST+再ステーキング)を形成します。これにより、DAT企業は企業形態で実際のオンチェーンキャッシュフローを獲得することができ、デジタル資産を「静的準備金」から安定した内生的キャッシュフロー特性を持つ「利回り資産」へと転換することができます。

PoSメカニズムにおける言説の力と資源の希少性

ETHトレジャリーのステーキング量が増加するにつれて、ネットワークレベルでのガバナンスとランキングの影響力は増大します。BMNRとSBETは現在、ETHステーキング量全体の約3.5~4%をコントロールしており、プロトコルガバナンスの限界的な影響力の範囲内にあります。このようなコントロールは「システム的地位」に類似したプレミアムロジックを備えており、市場は純資産価値よりも高い評価倍率をBMNRとSBETに付与する傾向があります。

mNAVプレミアムの形成メカニズム

DAT 社の評価は、オンチェーン資産の純資産価値 (NAV) を反映するだけでなく、次の 2 種類の期待も組み込まれています。

- キャッシュフロープレミアム:オンチェーン戦略からのステーキング利回りと予想分配可能利益。

- 構造的プレミアム: 企業株式は、従来の機関に ETH エクスポージャーの準拠チャネルを提供し、それによって機関の希少性を生み出します。

7月と8月の市場ピーク時には、ETH DATの平均mNAVは1.2~1.3倍の範囲で推移し、一部の企業(BMNR)では1.5倍に達したものもありました。この評価ロジックは、金ETFやクローズドエンド型ファンドのNAVのプレミアムまたはディスカウント構造に類似しており、機関投資家がオンチェーン資産に参入する上で重要な「価格決定の仲介役」として機能しています。

言い換えれば、 DATのプレミアムは感情によって決まるのではなく、実質収益、ネットワークパワー、そして資本経路に基づく複雑な構造によって決まるのです。これはまた、ETHトレジャリーがわずか1四半期でビットコイントレジャリー(MSTRモデル)よりも高い資本密度と取引活動を達成した理由も説明しています。

ETHからマルチアルトコイン資産の宝庫への構造的進化

8月と9月に入り、イーサリアムベース以外のDATの拡大が大幅に加速しました。Solanaのトレジャリーベースモデルに代表される機関投資家による新たなアロケーションの波は、市場の焦点が「単一資産の準備金」から「マルチチェーン資産の階層化」へと移行していることを示しています。この傾向は、DATモデルがイーサリアムコアから複数のエコシステムへと複製され、より体系的なクロスチェーン資本構造を形成していることを示しています。

FORD: ソラナ財務省の制度化された例

このフェーズにおける最も代表的な事例として、Forward Industries(NASDAQ: FORD)が際立っています。同社は第3四半期に16億5,000万ドルのPIPE資金調達ラウンドを完了し、その資金はすべてSolanaスポット取引とエコシステム連携投資に使用されました。 2025年9月時点で、FORDは約682万SOLトークンを保有しています。四半期平均価格248~252ドルに基づくと、同社のオンチェーン・トレジャリー純資産は約16億9,000万ドル、株式時価総額は約20億9,000万ドル、mNAVは約1.24倍となり、ETH以外のトレジャリー企業の中でトップにランクされています。

ETH DAT の初期とは異なり、FORD の上昇は単一の資産によって推進されたのではなく、複数の資本源とエコシステムの共鳴によって推進されました。

- 投資家には、Multicoin Capital、Galaxy Digital、Jump Crypto などがあり、いずれも Solana エコシステムの長期的コア投資家です。

- ガバナンス構造には Solana Foundation 諮問委員会のメンバーが組み込まれており、「企業の生産手段としてのオンチェーン資産」の戦略的フレームワークを確立しています。

- 保有されている SOL 資産は完全に流動性を維持しており、将来の再ステーキングや RWA 資産との連携のための戦略的柔軟性を維持するために、DeFi にはまだステーキングまたは構成されていません。

この「高い流動性 + 構成可能な財務」モデルにより、FORD は Solana エコシステムの資本ハブとなり、高性能のパブリック チェーン資産に対する市場の構造的なプレミアム期待も反映されます。

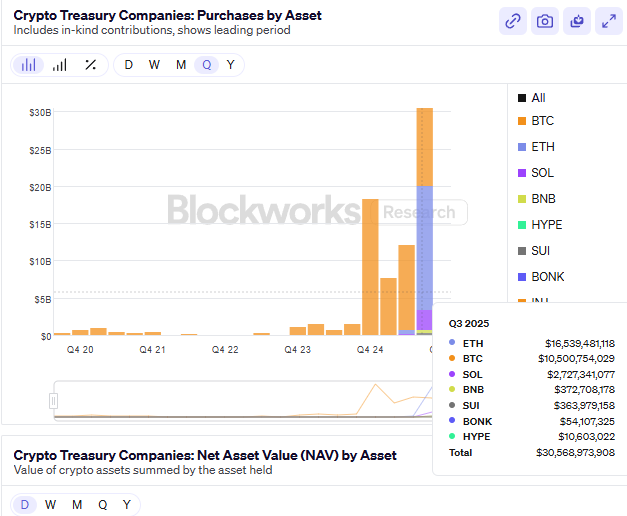

世界のDAT環境における構造変化

2025年第3四半期末時点で、公開されているビットコイン以外のDAT資産総額は240億ドルを超え、前四半期比で約65%増加しました。その構成と配分は以下の通りです。

- イーサリアム(ETH)は依然として優勢であり、市場全体の約52%を占めています。

- Solana (SOL)は約 25% を占めており、機関投資家の資金配分としては 2 番目に大きい方向となっています。

- 残りの資金は主にBNB、SUI、HYPEなどの新興資産に配分され、DATモデルの水平拡張層を形成します。

ETH DATの評価は、 PoS利回りとガバナンス価値によって支えられており、これらは長期的なキャッシュフローとネットワークコントロールの組み合わせを表しています。一方、SOL DATは、エコシステムの成長とステーキング効率を中核的なプレミアム源として活用し、資本効率とスケーラビリティを重視しています。BMNRとSBETはETHフェーズにおいて制度的および資産的基盤を確立し、FORDの出現により、DATモデルはマルチチェーンとエコシステム開発の第2フェーズへと前進しました。

同時に、いくつかの新規参入者が DAT の機能拡張を検討し始めました。

- Ethena (ENA) の StablecoinX モデルは、国債利回りとオンチェーン ヘッジ構造を組み合わせて、「利回りを生み出すステーブルコイン財務」を構築し、安定的でありながらキャッシュフローを生み出す準備資産を作成することを目指しています。

- BNB DATは交換システムが主導し、エコシステム企業の資産担保と準備金のトークン化に依存して流動性プールを拡大し、「閉鎖型財務システム」を形成します。

過大評価とリスク再評価に伴う一時的な停滞

DATセクターは、7月と8月に集中的に上昇した後、バリュエーションの過大評価を受けて9月にリバランス局面に入りました。当初は準大手金融株がセクター全体のプレミアムを押し上げ、mNAVの中央値は1.2倍を超えました。しかし、規制強化と資金調達の減速により、四半期末までにバリュエーションの支えは急速に低下し、セクターへの熱意は大幅に冷めました。

構造的に、DAT業界は「資産イノベーション」から「機関投資家の統合」へと移行しつつあります。ETHとSOLは「デュアルコア評価システム」を確立しましたが、拡張資産の流動性、コンプライアンス、実質利回りは依然として検証段階にあります。つまり、市場の牽引役は「プレミアム期待」から「利回り実現」へと移行し、業界は価格再調整サイクルに入ったのです。

9月に入ると、主要指標は同時に弱まりました。

- ETHステーキング利回りは四半期初めの3.8%から3.1%に低下し、SOLステーキング利回りは前四半期比で25%以上減少しました。

- いくつかの第2層のDAT企業では、mNAVが1を下回っており、資本効率の限界収益率の減少を示しています。

- PIPEおよびATM融資の総額は前月比で約40%減少し、ARK、VanEck、Panteraなどの機関は新規DATの割り当てを停止しました。

- ETFレベルでは、純資本流入がマイナスに転じ、一部のファンドは、評価変動リスクを軽減するために、保有するETH国債を短期国債ETFに置き換えました。

この後退は、DATモデルの資本効率が短期的に過剰になっているという根本的な問題を浮き彫りにしています。初期のバリュエーションプレミアムは構造的イノベーションと機関投資家の希少性に起因していましたが、オンチェーン収益の減少と資金調達コストの上昇に伴い、企業は収益の伸びを上回るペースでバランスシートを拡大し、「負の希薄化サイクル」に陥りました。つまり、時価総額の成長はキャッシュフローではなく資金調達に依存するということです。

マクロ的な視点から見ると、DAT セクターは「評価の内部化」の時期に入っています。

- 中核企業(BMNR、SBET、FORD)は健全な財務資源と情報の透明性を通じて構造的な安定性を維持しています。

- 限界プロジェクトは、資本構成が単純で情報開示が不十分なため、負債比率の低下と流動性の縮小に直面しています。

- 規制の面では、SECは企業に主要なウォレットアドレスとステーキング利回り開示基準の開示を義務付けており、「高頻度のバランスシート拡大」の余地がさらに狭まっている。

主な短期リスクは、流動性の反射性によるバリュエーションの圧縮に起因します。mNAV(平均保有資産価値)の低下が続き、PoS利回りが資金調達コストのカバーに苦戦すると、「オンチェーン準備金+株式価格設定」モデルに対する市場の信頼が損なわれ、2021年のDeFi夏場に見られたようなシステム的なバリュエーション調整につながるでしょう。しかしながら、DAT業界は景気後退には陥っておらず、「バランスシート拡大主導型」から「利回り主導型」へと移行しています。今後数四半期、ETHとSOLの国債は機関投資家の優位性を維持すると予想され、そのバリュエーションは以下をますます重視するようになるでしょう。

- 質入れおよび再質入れによる収益の効率性。

- オンチェーンの透明性とコンプライアンス開示基準。

言い換えれば、DATブームの第一段階は終わり、業界は統合と検証の時代に入ったと言えるでしょう。今後の評価調整における重要な変数は、PoS利回りの安定性、再ステーキング統合の効率性、そして規制政策の明確さにあります。

予測市場:マクロ経済のバロメーターとアテンション・エコノミーの台頭

2025年第3四半期、予測市場は「ネイティブな暗号資産エッジアクティビティ」から「オンチェーン金融とコンプライアンス金融が融合する新しいタイプの市場インフラ」へと進化しました。マクロ経済政策の頻繁な変更とインフレおよび金利予想の劇的な変動という環境において、予測市場は徐々に市場センチメントの把握、政策リスクのヘッジ、そしてナラティブ価格の発見のための重要な場となっています。マクロ経済とオンチェーンのナラティブの融合により、予測市場は投機的なツールから、情報集約と価格シグナリング機能を融合させた市場レイヤーへと変貌を遂げました。

歴史的に、暗号資産ネイティブの予測市場は、数多くのマクロ経済・政治イベントにおいて優れた先見性を示してきました。2024年の米国大統領選挙では、Polymarketの総取引量は5億ドルを超え、「大統領選挙の勝者は誰か?」契約だけでも2億5,000万ドルに達しました。1日の取引量のピークは2,000万ドルを超え、オンチェーン予測市場の記録を更新しました。「連邦準備制度理事会(FRB)は2024年9月に利下げを行うか?」といったマクロ経済イベントでは、契約価格の変動がCME FedWatch金利先物の予想調整を大幅に上回り、予測市場が特定の時間枠において先行指標となっていることが示されました。

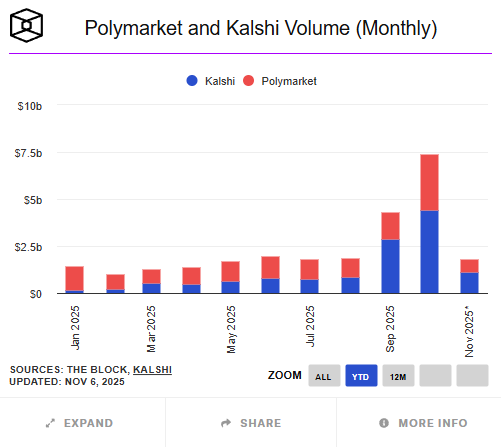

しかしながら、オンチェーン予測市場全体の規模は、従来の市場に比べて依然としてはるかに小さい。2025年以降、Polymarket、Kalshiなどに代表される世界の暗号資産予測市場は、累計取引量が約241億ドルに達しているのに対し、BetfairやFlutter Entertainmentといった従来の準拠型プラットフォームの年間取引量は数千億ドルに上る。オンチェーン市場は従来の市場の5%にも満たない規模だが、ユーザー数の増加、トピックの網羅性、取引活動の面で、従来の金融商品よりも高い成長ポテンシャルを示している。

第3四半期には、ポリマーケットは驚異的な成長を遂げました。年央には10億ドルの評価額の資金調達ラウンドの噂がありましたが、10月初旬の最新情報では、ニューヨーク証券取引所の親会社であるICEが最大20億ドルを投資し、約20%の株式を取得する予定であることが示されました。これは、ポリマーケットの評価額が約80~90億ドルに相当します。これは、同社のデータとビジネスモデルがウォール街で認められていることを示しています。10月末時点で、ポリマーケットの年間累計取引量は約132億ドルで、9月の取引量は14~15億ドルに達し、第2四半期から大幅に増加しました。さらに、10月の取引量は30億ドルと過去最高を記録しました。取引テーマは、「FRBが9月のFOMCで利下げを行うかどうか」、「SECが年末までにイーサリアムETFを承認するかどうか」、「米国大統領選挙における主要州の勝利確率」、「Circle(CIR)の株価上場後の動向」といったマクロ経済および規制関連のイベントに集中していました。一部の研究者は、これらの契約の価格変動はほとんどの場合、米国債利回りとFedWatchの確率曲線を約12~24時間先行しており、市場心理の先行きを示す指標となっていると指摘しました。

一方、カルシはコンプライアンスにおいて機関投資家にとって画期的な進歩を遂げました。米国商品先物取引委員会(CFTC)に登録された予測市場取引所として、カルシは2025年6月に1億8,500万ドルのシリーズC資金調達ラウンド(パラダイム主導)を完了し、企業価値は約20億ドルに達しました。10月に公表された最新の企業価値は50億ドルに達し、年間取引量成長率は200%を超えています。第3四半期には、「ビットコインは今月末までに8万ドルを超える終値をつけるか?」や「イーサリアムETFは年末までに承認されるか?」といった暗号資産関連の契約を開始し、「暗号資産ナラティブイベント」の投機およびヘッジ市場への伝統的な機関投資家の正式な参入を示しました。Investopediaによると、同社の暗号資産関連契約は開始から2ヶ月以内に取引量が5億ドルを超え、機関投資家にコンプライアンス遵守の枠組みの中でマクロ経済予測を表明する新たなチャネルを提供しました。このように、予測市場は「オンチェーンの自由度+厳格なコンプライアンス」という二重構造を形成しています。

エンターテインメントや政治テーマに焦点を当てていた以前の予測プラットフォームとは異なり、2025年第3四半期の市場の主流は、マクロ経済政策、金融規制、そして暗号通貨と株式を結びつけるイベントへと大きくシフトしました。Polymarketプラットフォームにおけるマクロ経済および規制関連の契約は、累計取引量が5億ドルを超え、四半期総取引量の40%以上を占めました。投資家は、ETHスポットETFが第4四半期までに承認されるかどうか、Circleの株価が上場後に重要な水準を突破するかどうかといったトピックに引き続き強い関心を示しました。これらの契約の価格変動は、従来のメディアのセンチメントやデリバティブ市場の予想を上回ったこともあり、徐々に「市場コンセンサスに基づく価格設定メカニズム」へと進化していきました。

オンチェーン予測市場の核となるイノベーションは、トークン化を用いてイベントの流動性価格設定を実現する点にあります。各予測イベントは、トークン(YES/NOトークンなど)の形でバイナリまたは連続的に価格設定され、流動性は自動マーケットメーカー(AMM)によって維持されるため、マッチングを必要とせずに効率的な価格形成が実現します。決済は、オンチェーン実行のための分散型オラクル(UMAやChainlinkなど)に依存し、透明性と監査可能性を確保しています。この構造により、選挙結果から金利決定に至るまで、ほぼすべての社会的・金融的イベントを定量化し、オンチェーン資産として取引することが可能になり、「情報の金融化」という新たなパラダイムが構築されます。

しかし、急速な発展には大きなリスクが伴います。第一に、オラクルリスクはオンチェーン予測市場における依然として主要な技術的ボトルネックであり、遅延や外部データの改ざんは契約決済をめぐる紛争の引き金となる可能性があります。第二に、米国とEUにおけるイベントベースデリバティブの規制アプローチが未だ完全に整合していないため、コンプライアンスの境界が不明確であり、市場拡大が依然として制約されています。第三に、一部のプラットフォームでは依然としてKYC/AMLプロセスが不足しており、資金源に関連するコンプライアンスリスクが生じる可能性があります。最後に、主要プラットフォームへの流動性の過度な集中(Polymarketの市場シェアは90%を超えています)は、極端な市場環境下では価格の変動や市場ボラティリティの増幅につながる可能性があります。

総じて、第3四半期の予測市場のパフォーマンスは、もはや周辺的な「暗号ゲーム」ではなく、マクロナラティブの重要な担い手になりつつあることを示しています。予測市場は市場センチメントを即座に反映すると同時に、情報集約とリスクプライシングのための仲介ツールでもあります。第4四半期を見据えると、予測市場は「オンチェーン×コンプライアンス」という二重循環構造に沿って進化を続けると予想されます。オンチェーン部分であるPolymarketは、DeFiの流動性とマクロナラティブ取引を活用してその範囲を拡大し、コンプライアンスを遵守するKalshiは、規制当局の承認と米ドル建ての価格設定メカニズムを通じて、機関投資家の資金獲得を加速させるでしょう。データ駆動型の金融ナラティブの普及に伴い、予測市場はアテンションエコノミーから意思決定インフラへと移行し、集合的なセンチメントを反映しつつ、将来を見据えた価格設定能力を備えた、金融システムにおける稀有な新たな資産層となりつつあります。

参考リンク

https://www.strategicethreserve.xyz/

https://blockworks.com/analytics/treasury-companies

https://www.theblock.co/data/decentralized-finance/prediction-markets-and-betting

ArkStream Capitalは、暗号通貨のプロフェッショナルによって設立された暗号資産ファンドです。プライマリーマーケットと流動性戦略を統合し、Web3ネイティブおよび最先端のイノベーションに投資し、Web3の創業者とユニコーン企業の成長促進に尽力しています。ArkStream Capitalのチームは2015年に暗号通貨業界に参入し、MIT、スタンフォード大学、UBS、アクセンチュア、テンセント、Googleなどの大学や企業出身者で構成されています。ポートフォリオには、Aave、Sei、Manta、Flow、Fhenix、Merlin、Avail、Space and Timeなど、100社を超えるブロックチェーン企業が含まれています。

ウェブサイト: https://arkstream.capital/