アークストリーム・キャピタル:2025年 - 暗号資産が「金融論理」に戻るとき

- 核心观点:2025年加密市场进入外部变量与金融入口竞争主导阶段。

- 关键要素:

- 政策与宏观流动性成为关键定价变量。

- 稳定币、ETF、企业财库和IPO构成多资金入口。

- 行业内部向稳定产品线和金融基础设施演进。

- 市场影响:市场波动更趋宏观化,资金配置与退出路径多元化。

- 时效性标注:中期影响

2025年には、暗号資産市場の主要なテーマは、もはや単一のパブリックチェーンの技術サイクルやオンチェーン上のナラティブの自己循環を巡るものではなく、「外部変動価格設定と金融エントリーポイントをめぐる競争」が支配する、より深化した段階へと移行するでしょう。政策とコンプライアンスの枠組みは長期資金アクセスの限界を決定し、マクロ流動性とリスク選好度はトレンドの継続を決定づけ、デリバティブのレバレッジとプラットフォームのリスク管理メカニズムは、重要な局面におけるボラティリティパターンとドローダウン速度を再構築するでしょう。さらに重要なのは、2025年以降、市場で繰り返し検証されてきた主要なテーマとして、価格弾力性はもはや「オンチェーン上のナラティブの強さ」のみによって決定されるのではなく、資金が流入するエントリーポイント、投資対象となる投資対象、そして圧力下でどのように撤退するかによって決定されるという点です。外部変数と内部進化の相乗効果は、2025年の暗号資産業界の変革を牽引し、暗号資産業界の将来の発展に向けた2つの明確な道筋の基盤をさらに築きました。

加速する制度化と証券化のブレークスルー:2025年には外部変数が暗号資産市場を支配する

2025年には、「金融化」は構造的な変化を遂げました。資金はもはやオンチェーンのネイティブレバレッジのみを通じて市場に参入するのではなく、複数の並列かつ明確に階層化されたチャネルへと分散しました。暗号資産ポートフォリオの配分は、単一の「資産エクスポージャー(スポット/ETF)」から「資産エクスポージャー+業界株式」の二重構造へと拡大し、市場価格設定は「ナラティブ・ポジション・レバレッジ」という一軸から、「機関投資家・資本フロー・資金調達能力・リスク伝達」という包括的な枠組みへと移行しました。

一方では、標準化された商品(ETFなど)が暗号資産を投資ポートフォリオのリスクバジェットとパッシブアロケーションの枠組みに組み入れ、ステーブルコインの供給拡大はオンチェーンのドル決済基盤を強化し、市場の内生的決済・回転能力を高め、コーポレートトレジャリー(DAT)戦略は上場企業の資金調達能力とバランスシートの拡大をスポット需要関数に直接マッピングします。他方では、暗号資産企業は、IPOを通じてライセンス、保管、取引清算、機関投資家向けサービス機能を上場企業の株式に「証券化」することで、機関投資家が初めて馴染みのある方法で暗号資産金融インフラのキャッシュフローとコンプライアンスの堀を購入できるようにし、より明確なベンチマークシステムと出口メカニズムを導入します。

資本構成において、IPOは「産業の買収、キャッシュフローの買収、コンプライアンス能力の買収」の役割を果たします。この道は2025年に急速に開拓され、大手暗号資産企業にとって好ましい選択肢の一つとなり、暗号資産業界にとっての外部変数となりました。

それまでの5年間、この道筋は不透明でした。これは、公開市場が暗号資産企業の上場プロセスを正式に終了させたからではなく、上場が長らく「参入障壁の高さ、価格設定の難しさ、引受の難しさ」を特徴としていたためです。一方で、規制上の定義が明確でなく、厳格な執行も伴っていたため、取引、仲介、保管、発行といった中核事業は、目論見書において法的不確実性とリスク割引の密度が高まっていました(例えば、2023年にSECがCoinbaseに対して起こした訴訟は、同社が未登録の取引所/ブローカー/清算機関として運営されているとして提訴され、「事業の性質が遡及的に判断される可能性がある」という不確実性を強めました)。一方、カストディ事業の資本および負債に関する会計・監査基準の厳格化は、コンプライアンスコストの上昇や金融機関との協力の障壁にもつながりました(例えば、SAB 121は「顧客向け暗号資産カストディ」の会計処理に厳格な資産負債報告要件を課しましたが、これは暗号資産カストディ事業を営む金融機関の資産負担と監査上の摩擦を大幅に増大させると広く考えられていました)。また、業界の信用ショックとマクロ経済の引き締めの相乗効果により、米国株式市場におけるIPOの機会は全体的に縮小しています。多くのプロジェクトは、公開市場への参入を希望していたものであっても、延期または方針変更する傾向が強まっています(例えば、Circleは2022年にSPACとの合併を中止し、Bullishは2022年にSPAC上場計画を中止しました)。さらに重要なのは、プライマリーマーケットの執行という観点から見ると、これらの不確実性は真の「引受摩擦」へと増幅されるということです。引受人は、プロジェクト開始段階において、社内のコンプライアンス委員会およびリスク委員会を通じて、事業境界が遡及的に特定される可能性、主要な収益が再分類される可能性、カストディおよび顧客資産の分別管理がバランスシートに新たな負担をもたらす可能性、そして潜在的な執行/訴訟が重大な開示リスクおよび補償リスクを引き起こす可能性について、ストレステストを実施する必要があります。これらの問題を標準的な方法で説明することが困難な場合、デューデリジェンスおよび法的費用の大幅な増加、目論見書リスク要因プロセスの長期化、そして注文の質の不安定化につながり、最終的にはより保守的な評価レンジとリスク割引の上昇につながります。発行企業にとって、これは戦略的選択を直接的に変化させます。「高い説明コスト、抑制された価格設定、そして上場後の制御不能なボラティリティ」という環境で無理に前進するよりも、発行を延期するか、プライベートエクイティによる資金調達に頼るか、あるいは合併・買収/その他の道を模索する方が賢明です。これらの制約により、その段階では、IPO は持続可能な資金調達および価格設定のメカニズムというよりも、少数の企業にとっての「オプション」の選択肢であることがわかります。

2025年における重要な変化は、前述の障害がより明確に「撤廃/緩和」され、上場への道筋の連続性が回復されたことです。最も代表的なシグナルの一つは、SECによるSAB 122の発行と、2025年1月のSAB 121の廃止(同月発効)でした。これにより、カストディおよび関連事業に携わる機関にとって、最も物議を醸し「資産重視」の会計上のハードルが直接的に撤廃され、銀行/カストディチェーンの拡張性が向上し、目論見書レベルで関連会社にかかる構造的負担と不確実性による割引が軽減されました。同時期に、SECは暗号資産ワーキンググループを設立し、より明確な規制枠組みを推進する意向を示し、「規則が変更されるか、あるいは遡及適用されるか」に関する不確実性プレミアムを軽減しました。一方、今年半ばのステーブルコイン分野における立法の進展により、「枠組みレベル」の確実性がさらに高まり、従来の資本がステーブルコイン、決済、機関サービスなどの主要側面を監査可能かつベンチマーク可能な方法で評価システムに組み込むことが容易になった。

これらの変化は、プライマリーマーケットの執行チェーン全体に急速に波及するでしょう。引受証券会社にとって、 「説明不能かつ価格設定不可能」なコンプライアンス条件から、「開示可能、測定可能、ベンチマーク可能」な条件、つまり目論見書に記載し、買い手が水平比較できる条件への移行が容易になります。引受シンジケートは、より容易に評価レンジを設定し、発行ペースをコントロールし、調査報道や流通にリソースを投入できるようになります。発行企業にとって、これはIPOがもはや単なる「資金調達活動」ではなく、収益の質、顧客資産の保護、内部統制、ガバナンス構造を「投資可能な資産」へと転換するプロセスであることを意味します。さらに、米国株式市場には香港株式市場のような明確な「コーナーストーン投資家」制度はないものの、ブックビルディング段階にあるアンカー注文と長期口座(大型投資信託、政府系ファンド、一部のクロスオーバーファンド)が同様の役割を果たしている。規制や会計上の摩擦が緩和され、業界の信用リスクが解消されると、質の高い需要が注文簿に戻ってくる可能性が高くなり、価格の安定と発行の継続性が向上し、 IPOが「臨時の窓口」から「持続可能な資金調達と価格設定のメカニズム」に戻る可能性が高くなる。

最終的には、政策と会計基準のわずかな改善が、市場のリズム、そしてプライマリーマーケットと資本配分チェーンを通じた年間を通じた資金の流れに具体的に反映されることになるだろう。2025年からの前年比の推移を見ると、前述の構造変化はリレー方式で現れていると言えるだろう。

2025年初頭、規制上のディスカウントの収束により機関投資家の期待が再評価され、アロケーションパスがより明確なコア資産がまず恩恵を受けました。その後、市場はマクロ経済のハードバウンダリーが繰り返し確認される局面に入り、金利パスと財政政策によって暗号資産はグローバルリスク資産(特に米国成長株)のボラティリティモデルに深く組み込まれるようになりました。年央までに、ETHの反射性が徐々に明らかになりました。同様のトレジャリー戦略を採用する上場企業の数は数百社に上り、総保有規模は数千億ドルに達し、バランスシートの拡大は重要な限界需要の源泉となりました。同時に、ETH関連のトレジャリーアロケーションが活発化し、「バランスシート拡大 - スポット需要」の波及効果はもはやBTCだけにとどまりませんでした。第3四半期と第4四半期には、複数のチャネルが並行して稼働し、ファンドが異なるエントリーポイント間でリバランスする中で、公開市場の評価センターと発行状況が暗号資産セクターへの資金配分により直接的な影響を与えるようになりました。発行の成否と価格設定の受け入れは、徐々に「業界の資金調達能力とコンプライアンス・プレミアム」を測るバロメーターとなり、「暗号資産購入/株式購入」間の資金再配分を通じて間接的にスポット価格に波及しました。Circleのような取引が「評価のアンカー」となり、より多くの企業がIPO申請と準備を進めるにつれて、IPOは「価格設定の基準」から資本構成に影響を与える中核変数へと進化しました。ETFは主に「ポートフォリオに配分するかどうか、どのように組み込むか」という問題に対処しますが、IPOはさらに「何を配分し、どのようにベンチマークし、どのように出口戦略を実行するか」という問題にも対処します。これにより、一部のファンドは、回転率の高いオンチェーン・レバレッジ・エコシステムから、より長期的な産業株式への配分へとシフトしました。

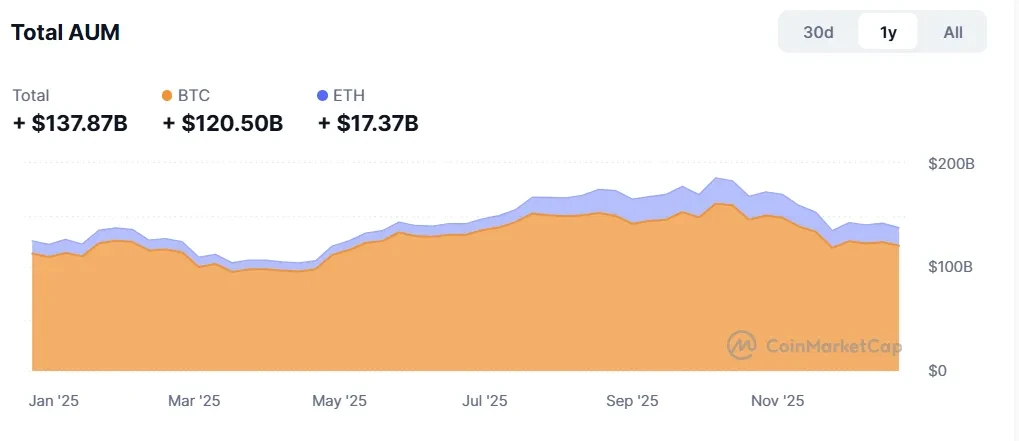

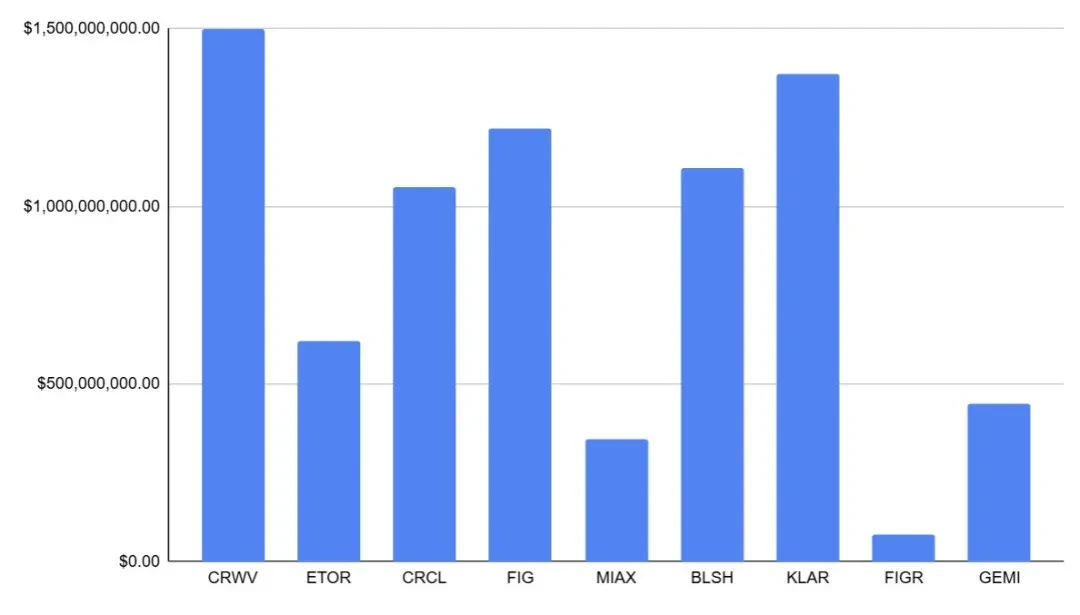

さらに重要なのは、この「エントリーポイントをめぐる競争」は説明枠組みに限定されるだけでなく、金融データや市場行動においても直接観察できる点です。オンチェーン米ドル決済の基盤となるステーブルコインの供給量は、2025年には約2,050億ドルから3,000億ドル規模に増加し、年末にかけて安定しました。これは、オンチェーン取引の拡大とレバレッジ解消のためのより厚い決済および流動性バッファーを提供します。ETFの資金フローは明確な価格決定要因となっています。マクロ経済の変動や機関投資家によるリバランスの混乱にもかかわらず、IBITは年間で約254億ドルの純流入を達成し、「純流入/リバランスのリズム」の価格弾力性に関する説明力を高めました。DATの拡大により、上場企業のバランスシートがスポットの需給構造に直接影響を与えるようになりました。上昇トレンドは拡大を加速させる可能性がある一方、下降トレンドは評価プレミアムの縮小と資金調達の制約により逆伝播を引き起こし、伝統的な資本市場と暗号資産市場のボラティリティを連動させる可能性があります。同時に、IPOは別の定量的な証拠も提供します。 2025年には合計9社の暗号資産および暗号資産関連企業がIPOを完了し、総額約77億4000万ドルを調達しました。これは、公開市場における資金調達の窓口が存在するだけでなく、それを支える実質的な余力があることを示しています。

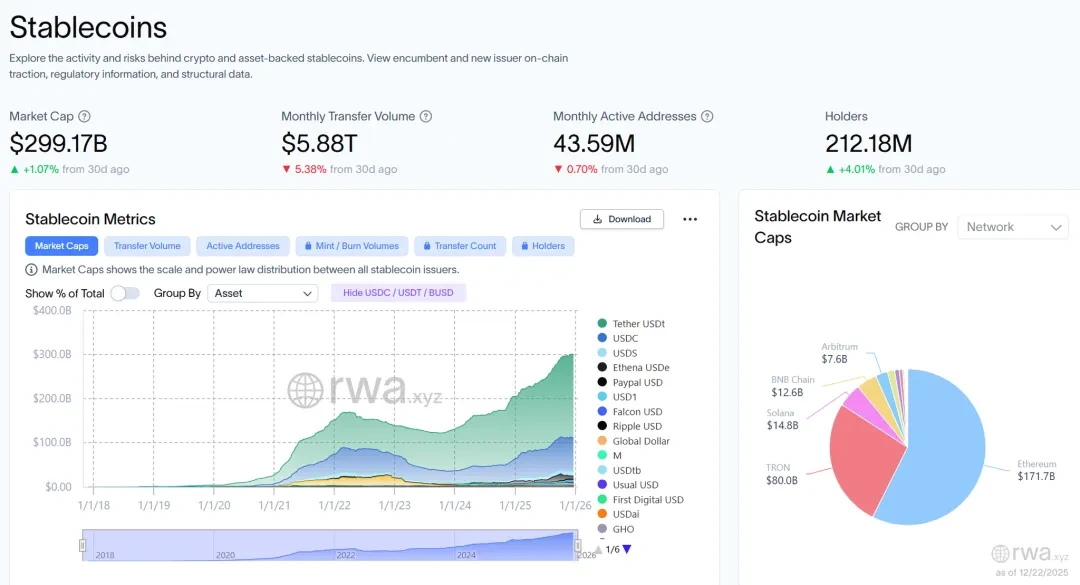

出典: rwa.xyz / 2025年のステーブルコインの成長

出典: CoinMarketCap / 年間ETF資金調達データ

出典: Pantera Research Lab / DATのデータ

このような背景から、IPOは2025年の暗号資産市場にとって「外部構造変数」となっている。IPOは一方では、コンプライアンスファンドが配分できるターゲットの範囲を拡大し、ステーブルコイン、取引・決済、仲介、保管のための公開市場の評価アンカーとベンチマークシステムを提供し、「株式」という形態を通じてファンドの保有期間と出口メカニズムを変える。他方では、その限界増加は直線的ではなく、マクロリスク選好度、二次市場の評価センター、発行期間によって依然として制約される。

全体として、2025年は「制度化の加速、マクロ経済制約の強化、そして証券化の再開」の年と要約できます。制度面およびコンプライアンス面の進歩により、暗号資産の構成可能性が高まり、資金調達チャネルは単一のオンチェーン構造から、ETF、ステーブルコイン、DAT、IPOといった並列システムへと拡大しました。同時に、金利、関税、財政摩擦が流動性の限界を形成し続け、市場の動きは伝統的なリスク資産の「マクロ経済主導のボラティリティ」に近づきました。結果として生じるセクターの分化と「上場企業」の復活は、2026年への重要な前兆となるでしょう。

IPOの窓が再び開く:ナラティブプレミアムから金融プリミティブへ

2025年、米国株式市場における暗号資産関連企業のIPO機会は明らかに回復し、「概念的な開始」から、定量化・検証可能な公開取引資産へと進化しました。年間を通じて合計9社の暗号資産および暗号資産関連企業がIPOを完了し、約77億4,000万ドルを調達しました。これは、公開市場が単なる象徴的な小規模取引ではなく、「規制に準拠しアクセス可能なデジタル金融資産」に対する多額の資金を吸収する能力を回復したことを示しています。評価額で見ると、これらのIPOは約18億ドルから230億ドルの範囲で、ステーブルコインやデジタル金融インフラ、規制に準拠した取引プラットフォームや取引・決済インフラ、規制された証券チャネル、オンチェーンレンディング/RWAといった主要な側面を網羅しています。これにより、業界は追跡可能で比較可能な株式資産プールを獲得しました。これは、「ステーブルコイン - トレーディング - ブローカー - 機関投資家向けサービス - オンチェーンレンディング/RWA」チェーンの評価基準を支えただけでなく、暗号資産企業に対する市場の価格設定言語を、金融機関の枠組み(コンプライアンスとライセンス、リスク管理と運用のレジリエンス、収益の質、持続可能な利益を重視)へとより体系的に移行させることを可能にしました。市場パフォーマンスの観点から見ると、2025年のサンプルは概ね「強力な初回発行に続く急速な差別化」という共通の特徴を示していました。発行構造の観点から見ると、多くの企業は比較的タイトな初期流通株数(約7.6%~26.5%)を有しており、リスク選好の窓が開いた際に短期的な価格発見がより柔軟になりました。セカンダリー市場は初日に概ね堅調で、一部の銘柄は初値から倍増し、他のほとんどの銘柄は2桁のプラスリターンを示しました。また、多くの企業が最初の1週間と1ヶ月間も好調なパフォーマンスを維持しました。これは、買い手が窓期間中にこれらの資産を一時的な価格設定ではなく「継続的に吸収」したことを反映しています。しかし、1~6か月後には差異が大幅に拡大し、「マクロ+クオリティ」という従来のリスク資産の論理に近づきました。小売・取引ビジネスを多く展開する企業はリスク選好度の変化に敏感で、ドローダウンが早く、上流インフラや機関投資家の吸収力が高い資産は継続的に再評価される可能性が高くなりました。

出典: nasdaq.com / 2025年の米国仮想通貨企業のIPO総額

さらに重要なのは、米国上場の暗号資産企業がIPOに「回帰」する動きがこれほど人気を集めている理由は、株式市場が好機に最も重視する3つの要素、すなわち買収可能性、比較可能性、そして売却完了の可能性を同時に満たしている点にあるということです。第一に、これまでアクセスできなかった「暗号資産金融インフラのキャッシュフロー」を、従来の口座で直接保有できる株式資産に変換することで、投資信託、年金基金、政府系ファンドといった長期ファンドのコンプライアンスおよびリスク管理の枠組みに自然に整合します。第二に、IPOは業界に初めて比較可能な株式サンプルプールを提供します。買い手はもはや「ナラティブの強さ/取引量の外挿」による評価に限定されず、金融機関に馴染みのある用語を用いて市場をセグメント化することができます。コンプライアンス費用やライセンス取得の障壁、リスクへの備えと内部統制ガバナンス、顧客構造と維持、収益の質、資本効率といった要素です。価格設定方法が標準化されればされるほど、買い手は好機期間中により高い確実性プレミアムを提供する可能性が高まります。第三に、IPOは出口メカニズムを「オンチェーン流動性とセンチメントサイクル」から「公開市場の流動性+マーケットメイク/リサーチカバレッジ+インデックスおよび機関投資家によるリバランス」へと移行させます。これにより、ファンドは発行段階でより安定した長期需要とアンカー注文を含むより質の高い注文品質を提供できるようになり、新規株式公開(IPO)段階における価格改定の勢いが強化されます。言い換えれば、この熱狂は単にリスク選好度から生じるのではなく、「機関投資家によるアクセス可能性」によってもたらされるリスクプレミアムの低下から生じているのです。資産の監査、比較、リスク予算への組み込みが容易になると、公開市場はそれらに対してよりプレミアムを支払う意欲が高まります。

これらの中で、Circleは「ステーブルコインの株式評価アンカー」の最も代表的な事例です。IPO価格は31ドルで、調達額は約10億5,400万ドル、IPO時評価額は約64億5,000万ドルでした。セカンダリー市場では、IPO期間中に大幅な価格上昇が見られ、初日は約168.5%、1週間は約243.7%、1ヶ月目は約501.9%の上昇を記録し、最高値は298.99ドルで、最大約864.5%の上昇となりました。6ヶ月のサンプル時点でも、約182.1%の上昇を示しました。 Circleの意義は、「価格上昇そのもの」ではなく、「ステーブルコイン」を、これまでオンチェーンの成長物語に依存していた資産から、初めて公開価格設定された「金融インフラのキャッシュフロー」へと転換させた点にあります。これは監査可能で比較可能であり、リスクバジェットに組み込むことも可能です。コンプライアンスの堀や決済ネットワーク効果はもはや単なる概念ではなく、発行価格設定と継続的な二次市場への吸収を通じて、バリュエーションセンターの台頭に直接反映されています。また、Circleは、この種の資産に対する米国株の典型的な「購入パターン」を実証しました。つまり、買い場が開くと、流通株数が少なく、質の高い買い手の需要が相まって価格弾力性を高めます。しかし、買い場が狭まると、バリュエーションはファンダメンタルズの実現、つまり景気循環への感応性と収益の質の差異へとより迅速に回帰するということです。これは、米国の仮想通貨企業のIPOに対する私たちの楽観的な見通しの根底にある理由でもあります。公開市場は無差別に評価額を膨らませるのではなく、より迅速かつ明確に階層化を完了させるでしょう。質の高い資産が公開市場で同等の評価基準を確立すれば、資本コストは低下し、借り換えやM&Aの流動性は向上し、成長とコンプライアンス投資の好循環が実現しやすくなります。これは短期的な変動よりも重要です。

2026年を見据えると、市場の焦点は「好機が存在するかどうか」から「その後のIPOが継続的に進展し、より継続的な発行リズムを形成できるかどうか」へと移行するでしょう。現在の市場の期待に基づくと、潜在的な候補としては、Anchorage Digital、Upbit、OKX、Securitize、Kraken、Ledger、BitGo、Tether、Polymarket、Consensusの約10社が挙げられます。これらの企業は、カストディおよび機関投資家のコンプライアンス・エントリーポイント、取引プラットフォームおよび仲介チャネル、ステーブルコインおよび決済プラットフォーム、資産トークン化およびコンプライアンス準拠の発行インフラ、ハードウェアセキュリティおよび新たな情報市場に至るまで、より包括的な業界チェーンを網羅しています。これらのプロジェクトが引き続き公開市場で立ち上げられ、比較的安定した資金調達を実現できれば、その意義は「資金調達回数の増加」にとどまらず、投資家の暗号資産企業への投資ロジックのさらなる標準化にも繋がります。投資家は、コンプライアンスの堀、リスク管理とガバナンス、収益の質、資本効率といった要素に対して、よりプレミアムを支払うことを好むようになるでしょう。また、マクロ経済の逆風や発行環境の悪化といった局面においても、評価センターや二次市場のパフォーマンスを通じて、より迅速に審査を完了できるようになるでしょう。全体として、米国上場暗号資産企業のIPOの方向性については楽観的です。2025年は、上場数、資金調達規模、市場価格の変動といった点で、公開市場のIPO吸収力の高さを既に証明しています。そして、この「継続的な発行+安定した吸収」の傾向が2026年も継続することができれば、IPOはより持続可能な資本サイクルのようなものとなり、業界は「物語主導の段階的な市場動向」から「公開市場における持続可能な価格設定」へとさらに前進し、真のコンプライアンスと質の高いキャッシュフローを備えた企業は、より低い資本コストで主導的な優位性を拡大し続けることができるようになるでしょう。

業界構造の分化と製品ラインの形成:暗号資産業界の内部進化

この公開市場の道筋が継続できるかどうか、そしてどの企業が市場に「買収」される可能性が高いかを判断する鍵は、「好機」が存在するかどうかを繰り返すことではなく、 2025年に業界内ですでに起こっている構造的進化に立ち返ることです。成長の原動力は単一の物語から複数の持続可能な製品ラインに移行し、マクロおよび規制上の制約の下で、従来のリスク資産に近いボラティリティと差別化のメカニズムを形成しています。このメカニズムの中で、資本市場は、より安定した評価センターとより低い資本コストに値するビジネスモデルの種類を決定します。

2025年には、暗号資産業界における構造変化がかつてないほど明確になりました。市場の成長は、もはや単一のナラティブによって引き起こされるリスク選好の波及効果に大きく依存するのではなく、より持続可能な複数の「商品ライン」、すなわち、より専門的な取引インフラ、主流の金融システムとより整合的なアプリケーション、よりコンプライアンスに準拠した資金調達チャネル、そしてオンチェーンとオフチェーンをまたぐ徐々に形成されるクローズドループによって牽引されるようになりました。同時に、資金調達行動と価格設定のリズムは、グローバルなリスク資産の枠組みに深く統合されました。ボラティリティは、かつてオンチェーンのナラティブと内部流動性サイクルによって主に推進されていた比較的独立した市場変動ではなく、「マクロ経済の窓の下でのリスク予算の再調整」に似たものとなりました。実務家にとって、これは「どのナラティブが爆発するか」から「どの商品が安定的に取引を生み出し、流動性を維持し、マクロ経済のボラティリティと規制制約によるストレステストに耐えられるか」への焦点の移行を意味しました。

この枠組みの中で、伝統的な「4年ごとの暗号資産サイクル」は2025年にさらに弱まりました。循環的な論理は消滅しませんでしたが、その説明力は著しく弱まりました。ETF、ステーブルコイン、そして企業債は、より多くの資金を観測可能かつリバランス可能な資産配分システムに投入しました。同時に、金利とドル流動性限界はより厳しい制約となり、リスク予算、レバレッジ価格設定、そしてデレバレッジの道筋は伝統的な市場に近づきました。その結果、上昇は「マクロ経済的なリスク選好度+純流入」の共鳴にますます依存するようになり、下落は「流動性の引き締め+デレバレッジ」によってより容易に増幅されました。年間を通して、様々なセクターのパフォーマンスは協調的な進化を呈していました。構造的なアップグレードを真に推進したのは、単一点における物語の爆発ではなく、ステーブルコインなどの基礎となる金融商品の継続的な拡大、デリバティブの深化、そしてイベント契約の深化でした。これらは、資金と取引シナリオのエントリーポイントを厚くし、同時にリスク伝達を強化しました。

2025年、ステーブルコインは2つの同時進行するが非同期的な発展を見せました。1つは「コンプライアンスの確実性の向上」、もう1つは「利回り創出モデルの周期的な変動」です。前者は、コンプライアンス枠組みの出現とより比較可能な市場サンプルの増加により、主流ファンドがキャッシュフローとリスク特性に基づいてステーブルコインのビジネスモデルをより容易に価格設定できるようになったという事実にかかっています。後者は、利回り創出型/合成型米ドル建てステーブルコインがベーシススプレッド、ヘッジコスト、リスクバジェットに非常に敏感であり、拡大後に大幅な縮小を経験するという形で現れています。例えば、EthenaのUSDe供給量は10月初旬に約150億ドルでピークに達し、その後11月に約85億ドルまで減少し、10月中旬のデレバレッジ期間中に一時的なデアンカーを経験しました。業界全体の意味合いとしては、利回りを生み出すステーブルコインはむしろ「マクロ経済とベーシススプレッドの増幅器」のようなもので、好ましい時期には流動性をもたらし、不利な時期にはボラティリティとリスクの再価格設定を増幅するということです。

2025年には、オンチェーンデリバティブを中核として、取引インフラの高度化が加速しました。Hyperliquidなどのプラットフォームは、取引深度、マッチング、資本効率、リスク管理の実績において中央集権型取引所に迫り続け、年央には月間取引量が約3,000億ドルに達し、オンチェーンデリバティブが大規模運用の基盤を築いたことを示しました。同時に、AsterやLighterといった新規参入企業が、商品構造、手数料、インセンティブ制度に注力して市場に参入し、このセクターを「単一プラットフォームの配当」から「市場シェア競争」へと押し上げました。競争の本質は短期的な取引量ではなく、極端な市場環境下でも利用可能な取引深度、決済注文、そして安定したリスクフレームワークを維持する能力にあります。また、デリバティブの拡大はボラティリティをより「マクロ的」なものにしています。金利とリスク選好が変化すると、オンチェーンとオフチェーンのレバレッジ解消はより同期的かつ迅速になることが多いのです。

2025年には、予測市場はネイティブの暗号資産アプリケーションからより広範なイベント契約市場へと拡大し、新たな段階的な取引シナリオとなりました。Polymarketのようなプラットフォームでは、イベント契約への参加と取引量が大幅に増加しました。月間取引量は2024年初頭の1億ドル未満から2025年11月には130億ドルを超え、スポーツと政治が主要カテゴリーとなりました。そのより深い意義は、イベント契約がマクロ経済や公共問題を取引可能な確率曲線に変換し、メディアの発信や情報配信と自然に連携することで、セクター横断的なユーザーエントリーポイントをより容易に形成し、暗号資産とマクロ経済変数(さらには政治変数)の結合をさらに強化する点にあります。

まとめると、2025年の構造改革は、業界を「物語主導の価格発見」から「商品主導の資本構成」へと押し進めています。ステーブルコインの階層構造、オンチェーンデリバティブのインフラ化、そしてイベント契約のシナリオベース化は、資金と取引シナリオのエントリーポイントを総合的に拡大し、リスク伝達をより迅速かつ体系的なものにしています。マクロ経済と金利の制約が強まる中で、市場サイクル構造は主流のリスク資産へと収斂しつつあり、4年サイクルの説明力は引き続き弱まっています。

ステーブルコインの2つのテーマ:コンプライアンスの確実性と利回りサイクル

2025年、ステーブルコインはオンチェーン取引の媒体から暗号システムの米ドル決済層と資金調達基盤へとアップグレードし、明確な階層化を完了しました。USDT/USDCは引き続き主流の法定通貨ステーブルコインの「現金層」を構成し、世界的な取引と決済をカバーする流動性ネットワークを提供しました。一方、USDe/USDFなどの利回り生成/合成米ドルは、リスク選好と基準によって駆動される「効率化ツール」のようなもので、拡大と縮小の大きな周期性を示しました。

一年を通して最も直接的なシグナルは、オンチェーン・ドル基盤の大幅な強化だった。ステーブルコインの総供給量は約2,050億ドルから3,000億ドル以上に拡大し、上位層への集中が顕著となった(年末時点でUSDTは約1,867億ドル、USDCは約770億ドル)。発行体は総額約1,550億ドルの米国債を保有しており、ステーブルコインは「トークン化された現金+短期国債」というインフラの組み合わせに近づいた。ユーザー側も強化され、ステーブルコインはオンチェーン・暗号取引量の約30%を占め、オンチェーン・アクティビティの累計は年間4兆ドルを超えた。決済型オンチェーン取引の規模は1日あたり200~300億ドルと推定され、クロスボーダー決済や資金移動の実質需要は引き続き高まっている。

機関レベルでは、7月に施行されたGENIUS法は、決済型ステーブルコインに対するライセンス発行、1:1準備金、償還、情報開示といった要件を盛り込み、海外発行者へのアクセスパスも設定しているため、「コンプライアンス・プレミアム」が機関投資家に価格設定され始めています。USDCはコンプライアンス強化と機関投資家による利用可能性からより大きな恩恵を受けますが、USDTは米国の枠組みにおいて単純にコンプライアンス対応ステーブルコインに分類されるべきではありません。USDTの優位性はグローバルな流動性ネットワークにありますが、米国市場での利用可能性は、実装の詳細とチャネルのコンプライアンスに大きく左右されるでしょう。

収益を生み出すセクターは再配置されました。Ethena の USDe を例にとると、供給量は 10 月初旬の最高値約 148 億ドルから年末には約60 億~ 70 億ドルに減少し、「風とともに拡大し、風に逆らって縮小する」という構造上の特性が確認されました。

2026年を見据えると、ステーブルコインは依然として最も確実な成長軌道を描いています。主流の法定通貨ステーブルコイン間の競争は規模からチャネルや決済ネットワークへと移行し、利回りベースの商品は追い風の時期に流動性を提供し続けますが、ストレステストや償還耐性の点でより厳格に価格設定されることになるでしょう。

オンチェーンデリバティブプラットフォームのアップグレードと市場シェア争い

2025年、オンチェーン永久契約は「実用製品」から「主流取引に対応できる」インフラ段階へと移行しました。マッチングとレイテンシーの仕組み、証拠金と決済の仕組み、リスクパラメータとリスク管理の連携は、中央集権型取引所のエンジニアリング基準に近づきました。オンチェーンデリバティブは、主流取引を転換し、一定期間の価格発見に参加する能力を持つようになりました。同時に、資金とリスクの伝達はより「マクロレベル」へと移行しました。米国株式市場におけるリスク選好度と金利予想の変動期において、オンチェーン永久契約のボラティリティとデレバレッジのペースは、従来のリスク資産と同じ方向に共鳴する可能性が高くなり、「マクロ流動性リスク予算」に対する市場サイクルの感度が大幅に高まりました。

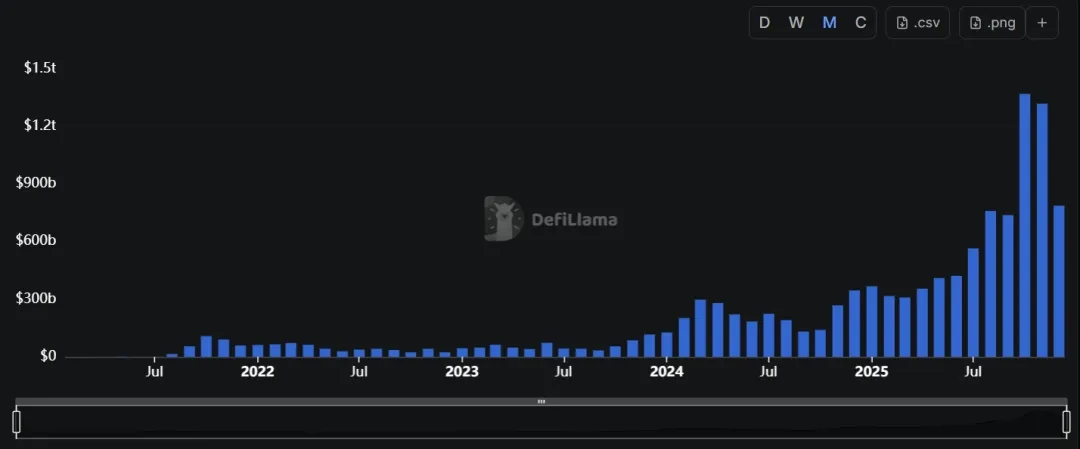

規模面では、持続可能な「オンチェーンデリバティブ市場」が形成されています。2025年末を基準点とすると、過去30日間のオンチェーン無期限契約の取引量は約1兆810億ドル、市場全体の未決済建玉は約154億ドルで、この分野が日常的に大規模取引とリスクエクスポージャーを処理する能力を備えていることを示しています。主要プラットフォームは依然として「市場の深さとリスク管理」を中核としていますが、競争ロジックは2025年に大きく変化しました。市場シェア競争はもはや補助金やトークン上場のスピードに主に依存するのではなく、市場の深さ、未決済建玉の蓄積、そして極端な市場環境下での清算注文の安定性へと移行しています。 Hyperliquid を例に挙げると、サンプル時点での未決済残高は約 68.8 億ドル、過去 30 日間の取引量は約 1,804 億ドルであり、「リスク エクスポージャーの蓄積が強い + 取引量が比較的安定している」ことがわかります。

さらに心強いのは、2025年後半の新規参入者がもはや単なる概念上の挑戦者ではなく、むしろ定量化可能なデータを持って競争に参入し、市場シェア構造を再形成したことだ。Lighterの過去30日間の取引量は約2,332億ドル、累計取引量は約1兆2,720億ドル、未決済建玉は約16億5,000万ドル。Asterの過去30日間の取引量は約1,944億ドル、累計取引量は約8,117億ドル、未決済建玉は約24億5,000万ドルだった。未決済建玉ランキングでは、Hyperliquid、Aster、Lighterがすでに上位3位(約68億8,000万ドル/約24億1,000万ドル/約16億ドル)に入っており、この分野が「マルチプラットフォーム並行競争」の成熟段階に入ったことを示している。

出典:DeFiLlama / オンチェーン永久契約取引量

業界にとって、2025年にはオンチェーン・パーペチュアル契約における競争が「品質とレジリエンスの価格設定」の段階に入るでしょう。取引量は短期的なインセンティブによって増幅される可能性がありますが、建玉の規模、手数料/収益の持続可能性、そして極端な市場環境下におけるリスク管理のパフォーマンスこそが、真の資本維持とプラットフォームのスティッキネスをより正確に反映するのです。2026年を見据えると、このセクターは2つの方向性を同時に辿って進化していくと考えられます。第一に、オンチェーン・デリバティブの普及率は引き続き上昇するでしょう。第二に、手数料の引き下げとリスク管理基準の引き上げにより、市場は長期的に厚みと清算秩序を維持できる少数のプラットフォームにさらに集中していくでしょう。新しいプラットフォームが規模重視のスプリントから安定した維持段階へと移行できるかどうかは、単一段階の取引量パフォーマンスではなく、ストレステストにおける資本効率とリスクフレームワークに大きく左右されます。

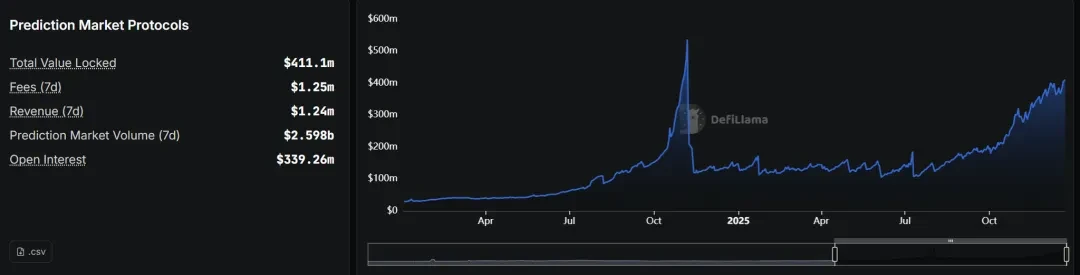

予測市場は暗号通貨ネイティブ市場からイベント契約市場へと移行しています。

2025年、予測市場は2024年米国大統領選挙で実証された「イベント契約(確率価格設定)」を基盤として、周期的な急騰からより自立的かつ持続可能な取引シナリオへと進化しました。もはや単一の政治イベントによる短期的な取引量に主に依存するのではなく、スポーツ、マクロ経済、政策イベントといった高頻度かつ再利用可能な契約カテゴリーを通じて、「確率取引」をより安定した取引需要とユーザー習慣へと定着させました。イベント契約の裏付け資産(マクロ経済データ、規制法案、選挙、スポーツのスケジュールなど)が本質的に外部化されているため、予測市場の活動と米国株式市場のリスク選好度および金利予想の変動との相関性が大幅に高まりました。業界アプリケーションのリズムは、「暗号資産内部の物語サイクル」から「マクロ経済の不確実性 × イベント密度 × リスク予算」の関数へとさらに移行しました。

データの観点から見ると、予測市場セクターは2025年に飛躍的な拡大を経験し、年間総取引額は約440億ドルに達し、 Polymarketが約215億ドル、Kalshiが約171億ドルを占めました。主要プラットフォームの規模は、安定したマーケットメイキングとカテゴリーの拡大をサポートするのに十分でした。成長は年間を通じて明確なイベント主導のピークを示しました。月間名目取引額は、2024年初頭の1億ドル未満から、2025年(11月を代表)には月間130億ドル以上に急増し、注目度の高いイベントウィンドウの強力な回復力を示しました。構造的には、予測市場は「政治的イベント」によって推進されていたものから「高頻度スポーツの維持+複数カテゴリーのイベントの拡大」によって推進されるものへと進化しました。Kalshiの2025年11月の取引額は約58億ドルで、約91%がスポーツによるものでした。同プラットフォームは、取引量が週当たり10億ドルを超え、2024年と比較して1000%以上増加したと発表し、正常化された取引の確かな基盤を反映していると主張した。

出典:DeFiLlama / 予測市場データの概要

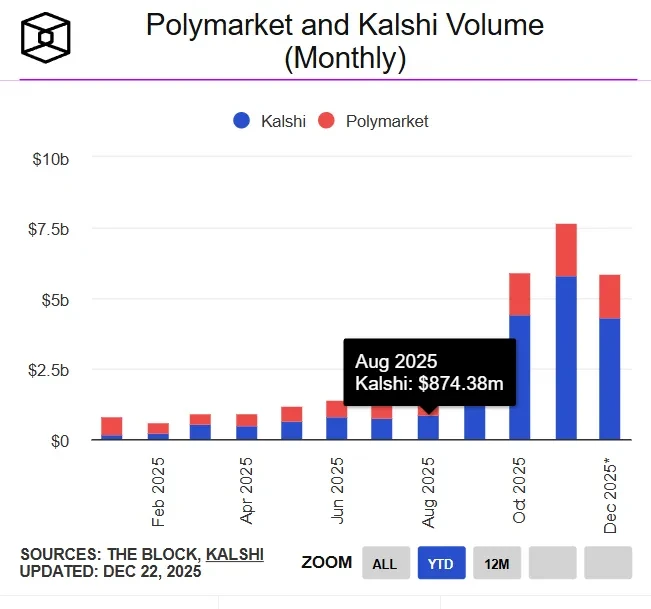

出典:theblock.co / ポリマーケットとカルシマーケットの取引量

前述の資本構造の変化と暗号資産企業のIPOによる業界の変化に加え、市場は「暗号資産スタートアップ」から「金融インフラ/データ資産」へと急速に進化しています。カルシは12月に10億ドルの資金調達ラウンドを完了し、企業価値は約110億ドルに達しました。これは、約2か月前に3億ドルの資金調達ラウンドを完了し、企業価値が約50億ドルに達したことに続くものです。同時に、従来の市場インフラプロバイダーも多額の資本投資を行って市場に参入しており、ICE(ニューヨーク証券取引所の親会社)は、Polymarketに最大20億ドルを投資し、プレマネー評価額が約80億ドルに達すると報じられています。これらの取引に共通する含意は、イベント契約が「取引商品」としてだけでなく、市場データ、センチメント指標、リスク価格設定を統合するためのインターフェースとしても見なされていることです。

2026年を見据えると、予測市場は暗号資産アプリケーション層におけるより確実な構造的成長の原動力の一つとなる可能性が高まっています。成長はイベント密度と情報の不確実性によって牽引され、商業化は「取引手数料+データ製品+流通チャネル」の組み合わせに近づくでしょう。コンプライアンスパス、流通エントリーポイント、紛争解決基準が明確になれば、予測市場は一時的な現象から、より標準化されたイベントリスク取引およびヘッジツールへと進化すると予想されます。その長期的な限界は、主に3つの明確な指標、すなわち、実質的な市場の厚み(大口取引に対応可能)、信頼性の高い決済および紛争ガバナンス、そして制御可能なコンプライアンス境界に左右されるでしょう。

結論

2025年を振り返ると、暗号資産市場の主要な特徴は、価格設定枠組みの外部化とアクセスチャネルをめぐる競争の激化でした。資金のエントリーポイントは、オンチェーンのレバレッジとナラティブによって駆動される内生的サイクルから、ETF、米ドル建てステーブルコイン、企業債、そして株式アクセスチャネル(米国暗号資産企業のIPO)で構成されるマルチチャネルシステムへと移行しました。こうしたアクセスチャネルの拡大は、資産配分能力を向上させ、マクロ経済の境界条件を強化しました。市場動向は純流入額と資金調達期間の調整にますます依存するようになり、ドローダウンはレバレッジ解消と清算の連鎖に集中する可能性が高まりました。

業界構造の進化は、この変化をさらに裏付けています。ステーブルコインは「現金層」と「効率化ツール」の階層化を完了し、オンチェーンデリバティブは大規模導入と市場シェア競争の段階に入り、予測市場とイベント契約はより独立した取引シナリオを形成しています。さらに重要なのは、 IPOの復活により、暗号資産金融インフラが監査可能、ベンチマーク可能、かつエグジット可能な株式資産へと「証券化」され、主流ファンドがより身近な形で参加できるようになり、評価システムが「コンプライアンスの堀、リスク管理とガバナンス、収益の質、そして資本効率」へと収束しつつあることです。これが、この方向性に対する私たちの楽観的な見方の根底にあるものです。

2026年を見据えると、業界の軌道は、制度的経路の持続可能性、資本蓄積の持続可能性、そしてストレスシナリオ下におけるレバレッジとリスク管理の回復力という3つの変数に左右される可能性が高い。これらのうち、米国上場の仮想通貨IPOがより継続的かつ安定したペースを維持できれば、評価のアンカーと資金調達の柔軟性を提供し続け、公開市場における持続可能な価格設定に向けた業界の移行を強化することになるだろう。

参考リンク

https://app.rwa.xyz/stablecoins

https://coinmarketcap.com/etf/

https://datboard.panteraresearchlab.xyz/

https://defillama.com/perps

https://www.theblock.co/data/decentralized-finance/prediction-markets-and-betting

ArkStream Capitalは、暗号通貨のプロフェッショナルによって設立された暗号資産ファンドです。プライマリーマーケットと流動性戦略を統合し、Web3ネイティブおよび最先端のイノベーションに投資し、Web3の創業者とユニコーン企業の成長促進に尽力しています。ArkStream Capitalのチームは2015年に暗号通貨業界に参入し、MIT、スタンフォード大学、UBS、アクセンチュア、テンセント、Googleなどの大学や企業出身者で構成されています。ポートフォリオには、Aave、Sei、Manta、Flow、Fhenix、Merlin、Avail、Space and Timeなど、100社を超えるブロックチェーン企業が含まれています。

ウェブサイト: https://arkstream.capital/

ミディアム: https://arkstreamcapital.medium.com/

ツイッター: https://twitter.com/ark_stream