ステーブルコイン危機の暗流:分散型イノベーションの背後にあるリスク境界をいかに守るか?

- 核心观点:稳定币机制存在脆弱性风险。

- 关键要素:

- Delta中性等复杂机制掩盖真实风险。

- 近期xUSD等多起脱锚事件频发。

- 缺乏透明度与有效监管框架。

- 市场影响:引发对DeFi系统性风险的担忧。

- 时效性标注:中期影响

ステーブルコイン市場はここ1か月間、混乱が続いています。

xUSD から USDX、そして deUSD、そして Euler、Stream、Compound、Aave などのプロトコルの不良債権の伝播まで、ステーブルコインの世界、さらにはオンチェーン プロトコル全体がシステム的なストレス テストを受けています。

この背後にある核心的な問題は、ステーブルコインのメカニズムに潜在するリスクであり、これは「ステーブルコインは本質的に安定しているのではなく、むしろ様々なメカニズムの下で脆弱なバランスを維持している」という本質をある程度裏付けています。この記事では、この「デアンカリング」の波と、それがWeb3エコシステムとTradeFiの複数の観点からもたらす重要な警告についても考察します。

I. ステーブルコインの失敗:継続的な成長、継続的なリスク露出

暗号通貨の世界が追い求める「聖杯」の一つとして、ステーブルコインは常に暗号通貨市場で最も有望な分野となっている。

特に2020年のDeFiサマー以降、ネイティブDeFiシナリオの急増により、担保、戦略、レンディング、イールドプールといった実需が急増し、ステーブルコインはオンチェーンのバランスシート拡大の重要なインフラとなっています。メカニズムも多様化しており、当初の過剰担保型(DAI)から、浮き沈みを経験したアルゴリズム型ステーブルコイン(UST)、そして現在では複雑な構造化金融商品への偏りが強まっているデルタ中立型(USDe、XUSD)へと進化しています。

CoinGeckoのデータによると、長年の拡大を経て、11月14日時点でネットワーク上のステーブルコインの総流通量は3,000億ドルを超えました。USDTは1,839億ドルで1位、USDCは757億ドルで2位です。両者の合計取引量は2,600億ドル近くに達しており、依然として圧倒的な優位性を維持しています。

出典: CoinGecko

率直に言って、時価総額が3,000億ドルを超え、依然として急成長を続けるステーブルコインは、膨大な担保需要と従来の金融・決済システムへの影響を背景に、必然的に規制当局の監視に直面することになります。特に、ステーブルコインがグローバル決済、DeFi、安全資産といった様々な分野に徐々に浸透していくにつれ、もはや単一の概念で定義できるものではなくなっています。

これは、国境を越えた送金のための主要なツール、オンチェーン収益の中核構成要素、収益を提供するオンチェーンの金融管理ツール、または DeFi プロトコルの担保資産になる可能性があります。

より広い視点で見ると、ステーブルコインは「デジタル預金」や「オンチェーン決済手段」としての役割を担い始めており、そのユースケースは人によって異なり、ニーズに応じて生じています。さらに、各メカニズムは分散化、資本利用効率、信用保証の間で難しいバランスを取ろうとしており、各ステーブルコインのリスクプロファイルも大きく異なります。

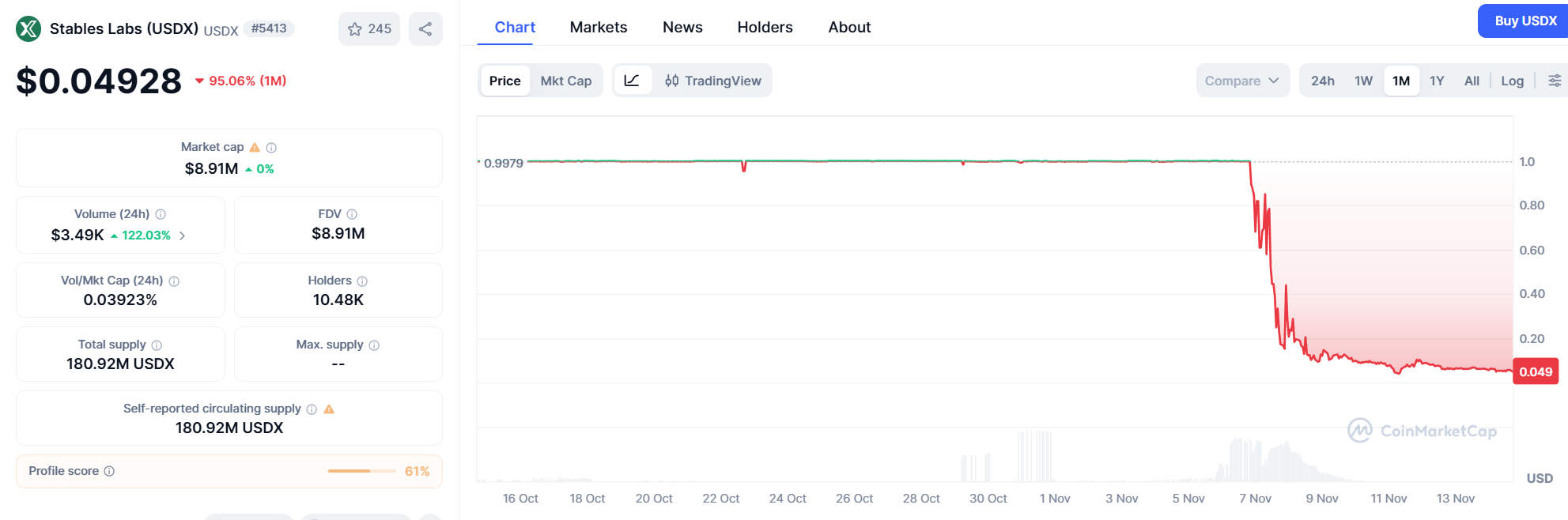

言い換えれば、「ステーブルコイン」はブロックチェーン上のシステム的な金融仲介機関として実質的に機能していると言えるでしょう。ひとたびセキュリティ侵害が発生した場合、その影響は想像をはるかに超えるものとなるでしょう。だからこそ、xUSD、USDX、deUSDといった出来事は、この1ヶ月で大きな注目を集めたのです。

このような背景から、ステーブルコインのメカニズム、リスクの原因、規制の観点を理解することは、もはや業界の問題ではなく、すべての関係者が推進すべき公的な話題となっています。

II. 計算安定性からデルタ中立性へ:分散型ステーブルコインの神話

現状を見ると、USDT/USDCなどの中央集権型ステーブルコインは依然として規制監督の範囲内にあるが、各種の「メカニズムイノベーション」分散型ステーブルコインの開発速度と複雑さは、実際には現在の規制枠組みの有効範囲をはるかに超えていると言える。

例えば、最近のステーブルコインのデペッグ化の事例は、合成担保やデルタ中立性といった高度に構造化された金融設計に集中しています。結局のところ、これらの商品は資本効率と革新的なリターンを追求する一方で、より柔軟な非線形リスクも負っているのです。

革新的な分散型ステーブルコインのデペッグ化と、それがもたらす可能性のある二次災害リスクについて議論する際に、Terra/USTは間違いなく避けられない話題です。年率20%の利回りを誇るUSTがかつてWeb3の世界で最も危険な高利回りの罠であったとすれば、今回の一連の出来事の主役は、より複雑な「構造化ステーブルコイン」です。

最も代表的な例はxUSDとUSDXです。これらのコアメカニズムは、多くの場合「デルタ中立戦略 + 流動性プール + デリバティブヘッジ」の組み合わせであり、一見すると合理的で専門的、そして高度に金融工学的に設計されたメカニズムのように思えます。

しかし、現実には、アルゴリズムの安定性、合成安定性、デルタ中立安定性のいずれであっても、コアリスクは同じことを示唆しています。複雑なメカニズムは真のリスクを覆い隠してしまう可能性があるということです。もちろん、客観的に見ると、USDeのステーブルコイン生成・安定化メカニズムの前半はTerraのアプローチとは大きく異なり、「雲への梯子」アプローチには属しません。むしろ、強気相場でロングポジションを取り、資金を支払ったすべてのトレーダーから利益を得ているため、高い利回りが支えられており、これがUSDeとTerraの最大の違いでもあります。

真に注目すべきは、Ethenaの軌道の後半部分です。デペッグという課題に直面した場合、LUNA/USDeと同様の負のスパイラルに陥り、プラットフォームへの取り付け騒ぎと崩壊の加速につながる可能性があります。資金調達率はマイナスのまま拡大し、FUD(ファッド)に関する議論が始まり、デペッグ割引によってUSDeの利回りは急落し、最終的には(ユーザーの償還により)時価総額が暴落するでしょう。

例えば、価格が100億ドルから50億ドルに下落した場合、Ethenaはショートポジションを解消し、担保(ETHやBTCなど)を償還しなければなりません。償還プロセス中に何らかの問題(極端な市場状況や大幅な市場変動による流動性の問題など)が発生した場合、USDeのペッグはさらに影響を受けることになります。

出典: CoinMarketCap

これはまさに、最近のUSDXリスクイベントによって明らかになった中核的な要因の一つです。10/11インシデント自体はCEXの問題であり、オンチェーン価格には直接的な影響はありませんでしたが、USDXのようなデルタ中立型ステーブルコインのポジションが主に大規模CEXで保有されている場合、間接的な影響を受ける可能性があります。

- 原資産への損失の伝達: CEX 側の原資産が何らかの理由 (価格設定の問題、セキュリティ インシデント、決済システムの障害など) で損失を被った場合、理論的には、ステーブルコインの発行者がヘッジに使用するショート ポジションの価値や担保を清算する能力に影響します。

- 清算チェーン:これにより、発行者がステーブルコインを償還する際に CEX の清算プロセスで遅延や障害が発生し、最終的にステーブルコインがチェーン上でペッグ解除される可能性があります。

客観的に言えば、USDeであれUSDXであれ、「デルタ中立性」を中核とするこれらのいわゆるステーブルコイン商品は、本質的には構造化金融商品に近いと言えるでしょう。より詳細な規制枠組みと透明性のある情報開示要件、そしてより柔軟なリスク準備金が求められます。

率直に言えば、基盤となるメカニズムがどのように変化したとしても、すべてのステーブルコインは、透明性、裏付け資産のサポート、カストディメカニズムといった基本的な要件に関して、同じ観点から出発すべきです。いわゆる「メカニズムの革新」は、規制やリスク開示を回避するための言い訳として利用されるべきではありません。

III. ステーブルコインの進化の背後にある慎重な考察

より広い視点で見ると、ステーブルコインセクターは常に非常に収益性の高い巨大な市場であり、その収益モデルと潜在的な規模は、伝統的な金融(TradFi)にとって直接的な脅威となっており、これが規制介入の根本的な動機となっています。

Tetherの2025年第2四半期の証明レポートによると、Tetherの米国財務省証券の総保有額は1,270億ドルを超え(第1四半期から約80億ドル増加)、第2四半期の総純利益は約49億ドル、上半期の総純利益は57億ドルでした。

注目すべきは、Tetherの従業員数はわずか100人程度であるにもかかわらず、その利益率と運用効率は驚くほど高く、暗号資産取引プラットフォームや従来のWeb2金融大手と比べても桁違いに低いということです。(続きを読む:「 USDe急騰?140億ドル規模の背後にある『サトシドル』の実態を解明」)

この抑制されない金融力と超独占的利益は、システミックリスクの伝播と金融主権に関して、規制当局による厳しい監視を必然的に引き起こすだろう。さらに、一般ユーザーレベルでは、ステーブルコインは従来の金融機関の新規ユーザーを吸い上げる大衆資産運用ツールにもなりつつある。

Web3に詳しいかどうかに関わらず、最近「USDCは年率12%のフレキシブル預金利回りを提供します」といった類似のプロモーションを目にしたことがあるかもしれません。これは単なる仕掛けではありません。Circleによる利子補給のための短期的な取り組みではありますが、ブロックチェーンで収益を上げるというロジックが、より幅広い金融管理シナリオに浸透しつつあることを反映しています。

客観的に見ると、これは「Web2 & Web3」の新たなトレンドと言えるでしょう。しかし、ユーザーエクスペリエンスの大幅な簡素化は、必ずしもリスクの大幅な軽減を意味するわけではありません。

逆に、預金保険法の保護がなく、仕組みが複雑で、いつでも清算や枯渇の危機に直面する可能性があるDeFiの仕組み商品を、一般ユーザーが銀行のアプリのユーザーインターフェースを通じて購入すると、リスクの不一致はピークに達します。

太陽の下には新しいものは何もない。

LUNA/UST、USDe、xUSD、USDXなど、ステーブルコインの開発は「技術革新」から「金融構造上の課題」へと移行し、効率性と分散化を追求する中で、そのメカニズムの脆弱性が常に露呈してきました。

本質的に、ステーブルコインは本質的に安全ではありません。その安全性は、そのメカニズム、担保、透明性、ガバナンスによって決まります。

xUSD から USDX へのデペッグは、巨額の利益の誘惑と複雑なメカニズムの隠れみのの下で、ユーザーが常に警戒を怠らないようにする必要があることを改めて思い起こさせるものです。 「高収益とゼロリスク」を約束するデジタル金融商品は、その基礎となる構造とリスクの限界について最大限の注意と懐疑心を持って調査する価値があります。

ステーブルコインが真に持続可能な未来を実現できるのは、イノベーションが責任ある透明性と、ますます厳格化する世界的な規制枠組みと組み合わされたときだけです。