デアンカリング、脆弱性、規制、ボラティリティ: ステーブルコインは本当に「安定」しているのか?

原作者: ✧Panterafi

原文翻訳: Deep Tide TechFlow

ステーブルコインについては多くの議論がなされてきましたが、そのリスクについてはほとんど触れられていません。これは、深く議論する価値のある核心的な問題だと私は考えています。数ヶ月にわたる考察を経て、ようやくまとめた内容をここに共有させていただきます。

まとめ

- ステーブルコインの将来と過去の議論

- ステーブルコインの主なカテゴリー

- リスク指標の比較分析

- Solanaエコシステム開発の現状

ステーブルコインの将来と過去の議論

ここでは、ステーブルコインの開発に関する業界内の主要な議論と展望をいくつか取り上げました。これらの議論は主に、分散型金融(DeFi)がステーブルコインを通じて世界的な普及を実現するための様々な道筋に焦点を当てています。

「オンチェーンFXは世界的な普及の鍵となる」 — @haonan

オンチェーンFXは、国際貿易決済の効率性を向上させることができます。規制上の障壁に縛られることなく、国境を越えた決済、送金、そして現地のステーブルコインや法定通貨への交換を処理できます。オンチェーンFXは、現在の低速なシステムに取って代わり、即時かつ低コストの通貨交換を可能にする可能性を秘めています。

オンチェーンFX取引が広く普及するには、例えば30日間で110億ドルの取引量に対応できる強力な自動マーケットメーカー(AMM)プールが必要です。同時に、スリッページ管理は課題であり、スケーラブルなインフラと決済システムも不可欠です。ステーブルコインのエコシステムでは、FXスワップにおける堅牢なセキュリティを最優先に考慮する必要があります。

「代理支払いは、少額のオンライン取引におけるユーザーエクスペリエンスを向上させることができます」 — @hazeflow_xyz

x402は、Coinbaseが開発したオープンソースのインターネットネイティブ決済プロトコルです。HTTP 402ステータスコード(「支払いが必要です」)を利用することで、USDCなどのステーブルコインをベースとした少額決済を即時に行うことができます。これにより、少額オンライン取引におけるユーザーエクスペリエンスが大幅に向上します。

x402の多様な利点

- 自律的な操作: AI エージェントは、人間の介入なしに、サービス、データ、計算、またはツールの支払いをリアルタイムで独立して完了できるため、マシン間の経済活動が可能になります。

- 即時決済:取引は数秒以内に確認され完了するため、払い戻しや契約手数料に関する懸念がなくなり、特に高頻度で少額の支払いのシナリオに適しています。

- シームレスな統合:エージェントは最小限の設定でステーブルコイン支払いをあらゆる Web リクエストに添付できるため、従来の支払いにおける API キーや仲介者などの障害を克服できます。

- コンプライアンスとセキュリティ:組み込みの検証および決済機能により、規制要件への準拠が保証されるとともに、ステーブルコインを活用して不安定な暗号環境における価格の安定性が維持されます。

- AI エコシステムのスケーラビリティ:プロキシ市場をサポートし、プロキシがリソースを自律的に取引できるようにし、ステーブルコイン インフラストラクチャの成長を促進します。これらはすべて、Coinbase や PayAI などのプロモーターによって支えられています。

ドイツ銀行のような伝統的な金融機関や、デロイトやEYのような監査法人は、不適切な監査やマネーロンダリングの容疑で重大な訴追に直面しています。さらに、多くの政治家が公金の不正流用で有罪判決を受けています。

ブロックチェーンベースのステーブルコインシステムは、汚職、違法取引、マネーロンダリングの削減に大きなメリットをもたらします。ブロックチェーンを活用することで、金融規制当局は資金の流れを追跡でき、監査人は企業の運営をより明確に把握できるようになります。この透明性は、ウォレットトラッカーやデータアナリスト(例:DUNEデータ分析プラットフォーム)といった新たな専門職の創出にもつながります。より正確な資金フロー分析とデータインサイトを通じて、新たな経済モデルや概念が発見される可能性も秘めています。

私にとって、ブロックチェーンは単なる企業の観点から見た実用的な革命ではありません。それは、一般市民が政府やエリート層を監視する力を与えることで、信頼を再構築する社会変革です。ブロックチェーンの透明性と制御可能性は、一般市民にとってより可視性を高め、公平性と信頼の回復を促進するでしょう。

「ステーブルコインのインフラは見えなくなるだろう」— @SuhailKakar

スハイル・カカール氏は、ブロックチェーン・ステーブルコインは徐々に人々の目に触れなくなっていくだろうと強調した。一般消費者にとって、決済システムが適切に機能していれば、その基盤となる技術は重要ではない。彼は、当初はメッセージングアプリケーションだったTelegramが後にTONネットワークを統合し、ユーザーにウォレットと決済サービスを提供したが、暗号通貨やブロックチェーンとの関連性に気付いていなかったことを例に挙げた。

Circle、Tether、Coinbase、Stripeといった企業が目指しているのはまさにこれです。つまり、小売業者が暗号通貨に関する知識を必要とせずに暗号通貨決済を受け付けられる決済インフラを構築することです。小売業者は米ドルを受け取るだけで、インフラがブロックチェーン関連の取引をすべて処理し、顧客はシームレスなチェックアウトプロセスを体験できます。

スハイル・カカール氏は、暗号通貨の最大の成功は、人々が暗号通貨について語るのをやめた時に訪れると考えている。その真の価値は、ユーザーが真に必要とする体験を支える「目に見えないインフラ」になった時に実現されるだろう。

「利回りを生み出すステーブルコインプロトコルの爆発的な成長」— @Jacek_Czarnecki

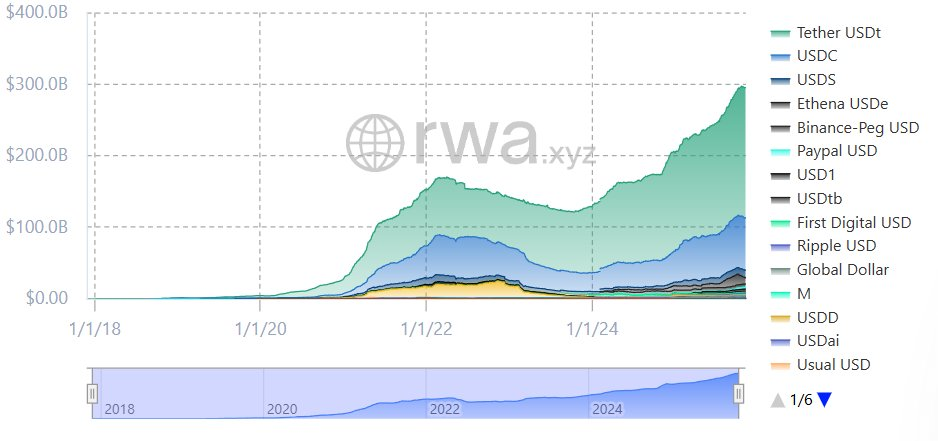

利回りベースのステーブルコインプロトコルの総時価総額はわずか2年で13倍に急増し、2023年8月の6億6,600万ドルから2025年5月には89億8,000万ドルに急騰し、2025年2月には108億ドルでピークに達した。

現在、利回りベースのステーブルコインは、ステーブルコイン市場全体(総額3,000億ドル)の3.7%を占めています。市場には100種類以上の利回りベースのステーブルコインが存在し、EthenaのsUSDeとSkyのsUSDS/sDAIが主要プレーヤーであり、合わせて市場シェアの57%(約51億3,000万ドル)を占めています。2023年半ば以降、これらのプロトコルは約6億ドルの利回りを分配しています。

利回りを生み出すステーブルコインの急速な発展は、ステーブルコインが単なる決済ツールではなく、安定した収益を求めるユーザーにとって新たな選択肢にもなり得ることを示しています。

新興ステーブルコインへの資金流入の原動力:2つの主要要因

- コアメカニズムの革新:近年のステーブルコインの成長は、そのコアコンセプトにおけるブレークスルーに大きく支えられています。例えば、EthenaのUSDeはデルタ中立型ヘッジメカニズムを採用し、CurveのcrvUSDはソフトな清算メカニズムを導入しています。これらの技術革新は、Lunaの暴落からの市場の回復を促しただけでなく、ステーブルコインの時価総額を3,000億ドルに押し上げました。

- 政府規制が成長を牽引:政府が特定の種類の暗号資産を金融商品として認めたことで、業界のイノベーションへの扉が開かれました。例えば、米国では2025年7月にGENIUS法(1:1準備金の義務付け、AML/KYC遵守、無担保アルゴリズム・ステーブルコインの禁止)が可決され、欧州ではMiCA規制が施行され、英国とアジアにも関連枠組みが存在します。これらの規制の進展は、機関投資家による導入を促進しただけでなく、市場の信頼を高め、ステーブルコインのさらなる発展の基盤を築いています。

「新しい収益モデルとホワイトラベル配信」— @hazeflow

低金利環境では、政府の介入といった新たな報酬モデルを導入することが可能です。政府はインセンティブを提供することで、ユーザーにステーブルコインの利用を促すことができます。高金利環境では、特に分散型ステーブルコインが有利です。これは、準備資産を通じてリターンやインセンティブを提供できるためです。ユーザーはステーブルコインを保有するだけで、インフレの影響を相殺できる年間リターンを得ることができます。これらのリターンは、企業との提携を通じて、キャッシュバックやその他の実利的なメリットに転換することができます。

安定したインフラは、AppleやMicrosoftといった企業と相互に有益な関係を築くことができます。企業はそれを活用して新たな収益源を開拓することができ、ステーブルコインは大規模なユーザーベースを活用してグローバル展開を推進することができます。

米国は、規制枠組みが徐々に改善し、市場規模も相当な規模を誇り、ステーブルコイン開発にとって肥沃な土壌となっています。実用面では、自国通貨が弱い経済的に貧しい国々が、ステーブルコインを代替手段として利用する傾向があります。

次に、様々な種類のステーブルコインの具体的な特徴を掘り下げ、リスク指標とリターンメカニズムをより深く理解しましょう。どのメカニズムがより堅牢なのか、そしてそれぞれの利回りパフォーマンスの違いをしっかりと理解していただくために、関連するビジュアライゼーションを作成しました。

ステーブルコインはDeFiの中核を成すものですが、遊休資金をすべて単一のプロトコルに集中させるのは最善のアプローチではありません。分散投資は重要ですが、一貫性と安定性のあるリターンを得るには分散投資の範囲が限られているため、適切なステーブルコインの種類を慎重に選択することが重要です。

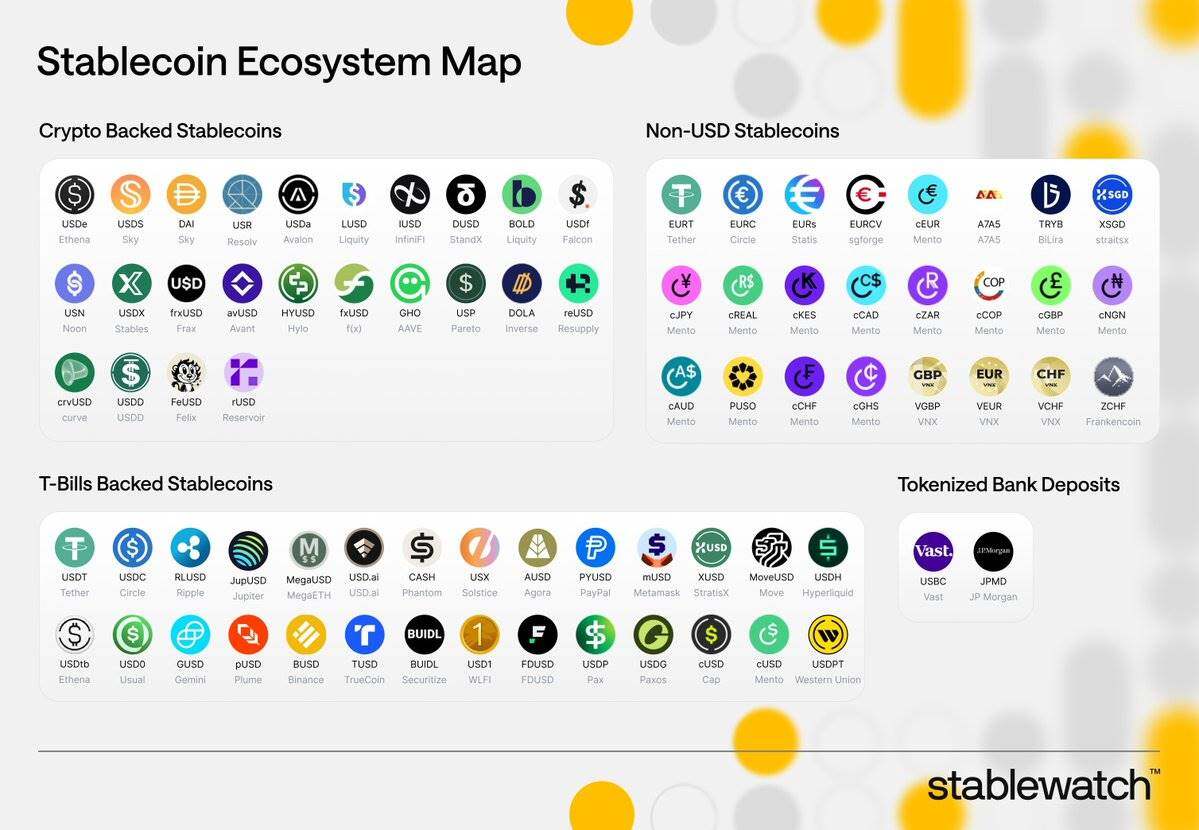

ステーブルコインカテゴリー

担保付きステーブルコイン(暗号通貨または現実世界の資産を使用して過剰担保されている)

報酬メカニズム

ユーザーは、ETHやBTCなどの資産を担保としてステーブルコインを借り入れ、借り入れたステーブルコインの価値が発行額を上回った際にリターンを得ます。このリターンは、以下を含む様々なソースから得られます。

- 融資費用

- 実世界の資産に対する利息(米国債などのRWA)

- 契約利益:超過担保部分はバッファーとして機能し、システムの安定性を高めます。

例

- USDS(Sky 発行):収益は現実世界の資産と貸付から得られます。

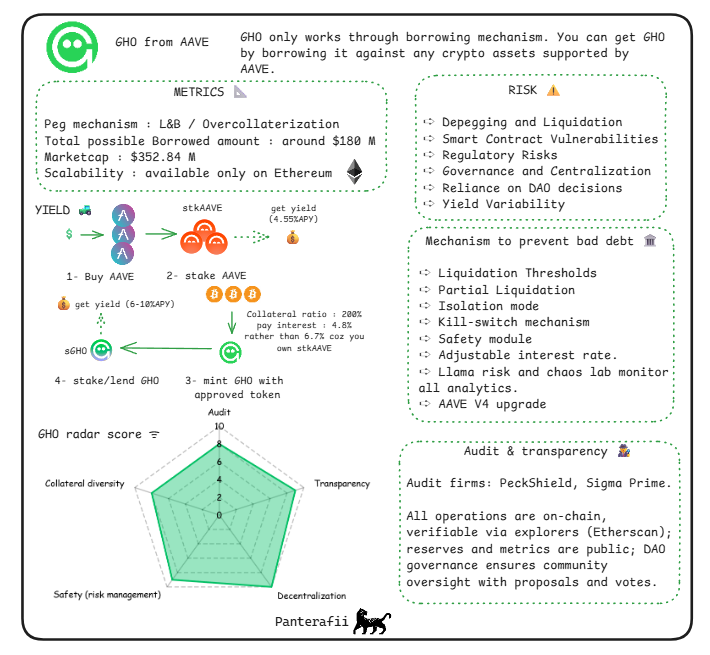

- GHO(Aave発行):収益は貸出手数料から得られます。

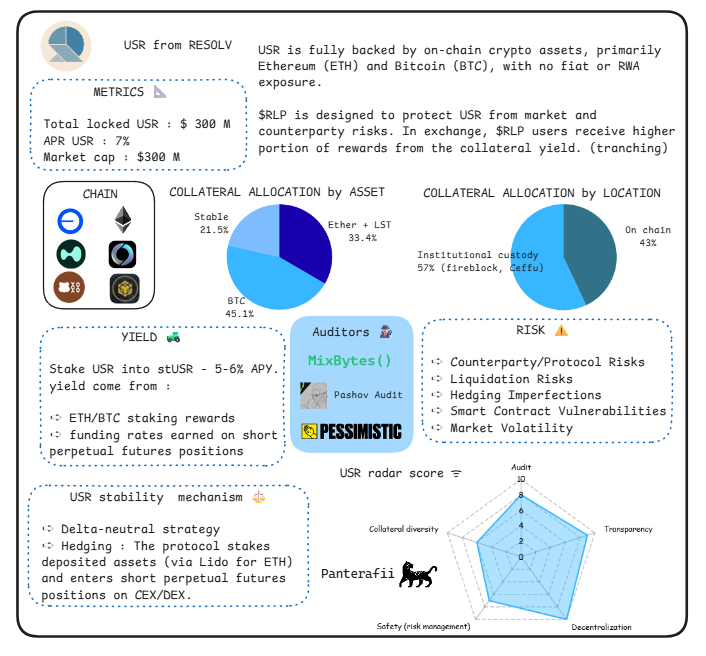

- USR(Resolv 発行):収益は資産のトークン化から得られます。

- USDe(Ethena 発行):収益は ETH のステーキングと先物取引から得られます。

- USD0(Avalon 発行):収益は現実世界の資産の利息から得られます。

- cUSD(Celo発行):収益は天然資源によって支えられています。

利益はどのように生み出されるのでしょうか?

担保資産(ステーキング報酬や実世界の資産からのリターンなど)から生じる利息は、通常、モジュール(貯蓄率モジュールなど)を通じてトークン保有者またはステーカーに分配されます。このメカニズムは、ユーザーへのリターンを提供するだけでなく、ステーブルコインの魅力とユースケースをさらに高めます。

報酬メカニズム

アルゴリズムを通じて供給(発行/破壊)を調整することで安定性が維持され、収入源には以下が含まれます。

- 通貨発行益:硬貨を鋳造する際に発生するコスト。

- インセンティブ:ガバナンス トークン報酬など。

例

- USDF(Falcon 発行):永久先物を通じてリターンを提供するハイブリッド モデル。

- USDO (Avalon 発行):アルゴリズムのメカニズムと現実世界の資産 (RWA) を組み合わせます。

利益はどのように生み出されるのでしょうか?

動的調整メカニズムにより裁定取引や報酬の機会が生まれ、ステーキングや流動性提供などの DeFi 統合を通じてリターンがさらに増幅され、ユーザーにインセンティブが提供されます。

法定通貨に裏付けられた、または中央集権型のステーブルコイン(比較のため)

報酬メカニズム

法定通貨または同等の資産に1:1で裏付けられており、その収益は主に準備金(国債など)から得られます。基本収益は通常、ユーザーに分配されるのではなく、事業運営に使用されます。

例

- USDC(Circle発行)

- USDT(テザー発行)

利益はどのように生み出されるのでしょうか?

準備基金の低リスク利息が主な収入源だが、高度に分散化されておらず、収入の多くはユーザーに直接分配されるのではなく、企業目的のために留保されている。

リスク指標

デペグリスク

ステーブルコインが本来の1ドルペッグを維持できなくなった場合、ペッグが解除されます。これは通常、極端な市場ストレス、需給の不均衡、または裏付けとなる担保の価値の急落によって引き起こされます。このリスクは、ステーブルコインモデルが経済的インセンティブ、アルゴリズムメカニズム、または準備金に依存しているため、暗号資産市場の暴落やより広範な金融危機の際に機能不全に陥る可能性があるため、ステーブルコインモデルに内在しています。

担保付きステーブルコイン:準備金が不足したり流動性が欠如したりした場合、担保がなくなる可能性があります。

アルゴリズムステーブルコイン:脆弱な裁定取引メカニズムに依存しており、パニック売りの際に崩壊する可能性があります。

重要な補足事項

- アンカー機構の種類

- アンカレッジは 2 つのタイプに分けられます。

- 一時的なデカップリング:短期的な流動性の引き締めによって発生しますが、通常は回復可能です。

- 永続的な障害:担保の少ないシステムで発生する「デススパイラル」など。監視が必要な指標には以下が含まれます。

- アンカー偏差率: 24 時間以内に価格が ±0.5% から逸脱する頻度を追跡します。

- 準備金の透明性:準備金比率はオンチェーン監査を通じて監視されます。

- 償還速度:ストレス テスト中の償還効率。

- 市場の伝染効果

ステーブルコインのペッグ解除は、DeFiエコシステムにおいて「取り付け騒ぎ」に似た連鎖反応を引き起こす可能性があります。ステーブルコインはレンディングプロトコルにおいて担保として使用されることが多いため、この状況は損失を増幅させる可能性があります。

- リスク軽減戦略

- 定期的に準備金監査を実施します。

- 100%を超える超過担保比率を維持します。

- 法定通貨の裏付けとアルゴリズムによる調整を組み合わせたハイブリッドモデルが採用されています。しかし、裏付けの厚いステーブルコインであっても、完全に影響を受けないわけではありません。例えば、市場のボラティリティが高い時期には、ガス料金の高騰やネットワークの混雑により、裁定取引業者が介入を遅らせる可能性があります。

- 最近の動向

2025年までにステーブルコインが広く採用され、担保のボラティリティ、発行量、マクロ経済指標(金利変動が国債担保準備金に与える影響など)を考慮した予測モデルでは、デペッグリスクが主要な焦点として組み込まれるようになる。

- ケーススタディ:TerraUSD(UST)のデアンカー

- 2022年5月、USTステーブルコインは1ドルへのペッグを失い、価格はほぼゼロまで急落しました。アルゴリズムの不具合と市場パニックにより、400億ドルを超える価値を持つエコシステムが崩壊しました。この出来事は、極端な市場環境下におけるアルゴリズムステーブルコインの脆弱性を浮き彫りにしました。

スマートコントラクトの脆弱性

プロトコルにおけるコードの脆弱性や悪用可能な弱点は、ハッキング攻撃や金銭的損失につながる可能性があります。長期間運用されているステーブルコインプロトコルは、一般的にこれらの脆弱性に対する耐性が高くなりますが、新しいステーブルコインプロトコルは、実環境テストが不足している(「実環境」テストを受けていない)ため、スマートコントラクトのリスクが高くなります。

ステーブルコインプロトコルの中核フレームワークであるスマートコントラクトには、コードの脆弱性、論理的な欠陥、あるいは悪用可能な弱点が含まれる可能性があり、不正アクセス、資金の盗難、あるいはプロトコルの誤動作につながる可能性があります。一方、運用実績が長く、徹底的なテストが実施されているプロトコルは、広範な監査と実環境における検証によって、一般的に堅牢性が高くなっています。一方、未検証のコードを持つ新興プロトコルは、より高いリスクにさらされています。

重要な補足事項

- 監査とテストの実践

以下の対策の重要性が強調されています。

- 複数の独立した監査(Quantstamp や Trail of Bits が実施するものなど)。

- 形式検証ツールを使用します。

- 導入前後の潜在的な問題を特定するために、脆弱性報奨金プログラムを引き続き実施します。関連する指標には、監査回数、前回のメジャーアップデートからの経過時間、過去の脆弱性インシデント発生の有無などがあります。

- Oracleへの依存

ステーブルコインのプロトコルは通常、担保の価格情報を取得するために外部データソース(オラクル)に依存しており、これが操作の脆弱性となる可能性があります。例えば、フラッシュローン攻撃によって、攻撃者は価格を一時的に歪め、不要な清算を引き起こし(結果として一時的なペッグ解除を引き起こす)、価格操作を誘発する可能性があります。

- 生態系全体への影響

スマートコントラクトの脆弱性は単独で存在するものではありません。1つのプロトコルへのハッキングが、統合されたステーブルコイン全体に影響を与え、ステーブルコイン・プロトコル全体にわたる清算の連鎖反応を引き起こす可能性があります(これらのプロトコルは相互にバックアップしているか、同様の担保を使用しているため)。最終的には信頼の危機と採用率の低下につながります。例えば、SVB(シリコンバレー銀行)の債務不履行はUSDCの一時的なペッグ解除を引き起こし、それがDeFiエコシステム全体に影響を及ぼしました。

ケーススタディ:Ronin Networkのハッキング

2022年3月、攻撃者は脆弱性を悪用し、Axie Infinityのクロスチェーンブリッジから6億2000万ドル相当のETHとUSDCを盗みました。

規制リスク

ステーブルコインは、マネーロンダリング対策(AML)要件、知識ベース本人確認(KYC)要件、証券分類、法定通貨の裏付けに関する透明性など、政府による監視がますます厳格化しています。特に、実世界資産(RWA)と統合されたステーブルコインや国際取引を行うステーブルコインは、運用制限、資産凍結、さらには全面的な禁止につながる可能性があります。暗号資産政策が変化する法域では、このリスクはさらに増大し、世界的な利用可能性に影響を与えます。

重要な補足事項

- 世界的な規制の違い

- EU:暗号資産市場規制 (MiCA) に基づき、ステーブルコインの発行者は認可された銀行に準備金を保有し、流動性バッファーを維持する必要があります。

- 米国は、一部のステーブルコインを証券として分類し、米国証券取引委員会(SEC)による規制の対象とすることに重点を置いています。

- 新興市場:資本規制が実施され、国境を越えた資本移動が制限される可能性があります。協定は、現地の利用者に届くよう、それぞれの管轄区域の規制要件を遵守する必要があり、開発の複雑さが増します。さらに、協定は法的運用に適した管轄区域に置かなければならず、EUは好ましい選択肢ではありません。

- コンプライアンス指標

次のメトリックを監視する必要があります。

- 発行者のライセンスステータス。

- 準備金レポートの頻度。

- 制裁対象団体とのつながりの度合い。遵守しない場合、取引所から上場廃止となり、ユーザーの信頼とユーザー基盤の喪失につながる可能性があります。

- 地政学的要因

- 米ドルに連動するステーブルコインは、技術輸出規制の拡大や暗号通貨関連企業への制裁など、米国の政策変更のリスクにさらされている。

- ほとんどのステーブルコインは米ドル資産に固定されているが、米国の金融システムが崩壊したり、アジアや欧州連合に対する金融的影響力が弱まったりしたらどうなるだろうか?

- 潜在的な解決策:比較的強い通貨であるスイスフランは、新たな選択肢となる可能性があります。スイスフランに裏付けられたステーブルコインを開発することは、分散化、信頼性、そして為替スワップの面でメリットをもたらす可能性があります。

- 肯定的な側面

規制は正当性を高めることができますが、過剰な規制はイノベーションを阻害し、ユーザーを規制されていない代替手段に頼らざるを得なくする可能性があります。

ケーススタディ:トルネードキャッシュ制裁

2022年8月、米国外国資産管理局(OFAC)はトルネードキャッシュに制裁を課し、そのアドレスをブラックリストに掲載して米国民のやり取りを禁止し、4億3,700万ドルの資産を凍結した。

流動性リスク

流動性リスクとは、市場の厚みが不足しているために、ステーブルコインの売買時にユーザーが経験する大幅な価格変動を指します。このリスクは、取引量が少ない市場、パニック売りが活発な市場、または取引量が少ない取引所において特に深刻です。一方、TVL(総ロック額)が高く、流動性プールが厚い成熟したステーブルコインは、長期的な発展によってネットワーク効果が生まれ、価格変動リスクを軽減するため、他のステーブルコインよりも優れたパフォーマンスを発揮します。

要点:

測定指標:

- オンチェーン データを使用することで、TVL (DefiLlama 経由で照会可能)、24 時間の取引量対時価総額比率、ボラティリティが高い期間における主要な分散型取引所 (DEX) のスリッページ率などの流動性の健全性を評価します。

- 健全な比率とは、1 日の取引量が流通供給量の 5 ~ 10% 以上に達したときです。

市場の深さの問題:

- 弱気市場では、償還需要が発行能力を超え、流動性準備金が枯渇する可能性があります。

チェーン清算リスク:

- 銀行の取り付け騒ぎと同様に、大規模な引き出しが発生すると、自己達成的予言が生まれます。つまり、当初は単なる「流動性不足の認識」だったものが、最終的には実際の流動性危機に発展するのです。

改善策:

- 自動マーケットメーカー (AMM) および流動性インセンティブ (流動性マイニング報酬、Merkl、Turtle など) との統合により、市場の回復力を高めることができます。

- しかし、インセンティブメカニズムに過度に依存すると「人為的な流動性」が生じ、危機の際に急速に蒸発してしまう可能性があります。

ケーススタディ:FTXクラッシュ

2022年11月、FTXの破綻により80億ドルの流動性ギャップが発生し、出金が滞り、最終的には破産に至りました。この危機は巨額の資金流出によってさらに悪化し、流動性リスクの典型的な事例となりました。

カウンターパーティリスク

ステーブルコインは通常、実世界資産(RWA)を管理するカストディアン、価格データを提供するオラクル、クロスチェーン機能を可能にするクロスチェーンブリッジなどの第三者に依存しています。これらの第三者は潜在的な障害点となり、破産、詐欺、または運用上の誤りによるリスクをもたらす可能性があります。

重要な補足事項

- 保管機関とオラクルの破綻のリスク

- カストディアン:カストディアンは債務不履行リスクに直面する可能性があり、その結果、準備資産を償還できなくなる可能性があります。

- オラクル: Chainlink などのオラクルは、ネットワークの停止中に不正確なデータを提供する可能性があり、その結果、担保の価格設定が不正確になる可能性があります。

- 評価指標

- 管理者の多様性。

- 保険適用範囲。

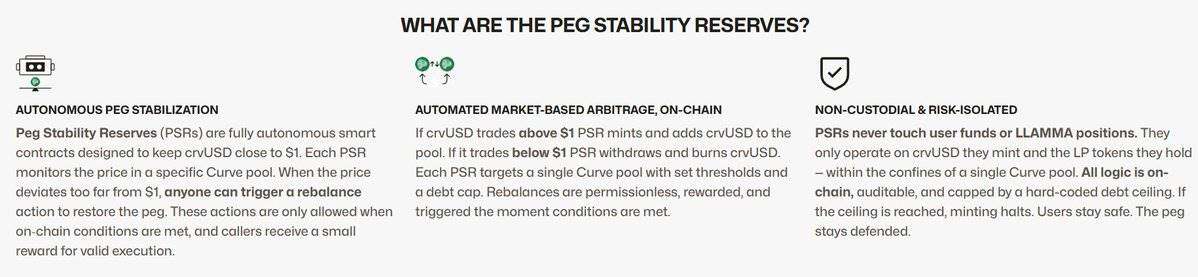

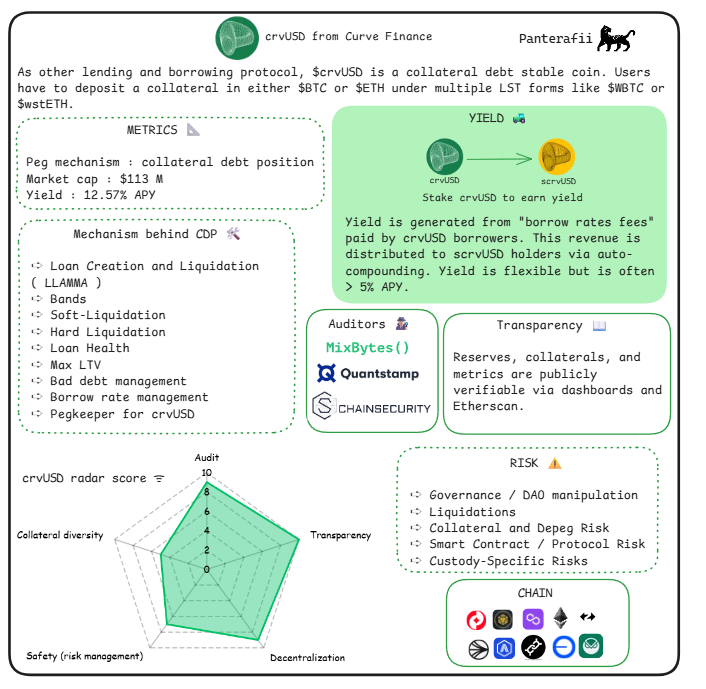

- オラクルの分散化度。中央集権型APIへの依存度が高いとリスクが高まる可能性があります。例えば、CurveのcrvUSDステーブルコインは、複数のステーブルコインの価格データを使用してオラクル価格を調整することで、価格の正確性を確保しています。

カウンターパーティ リスクを管理するには、単一障害点によって引き起こされる潜在的な危機を軽減するために、カストディアンの分散化、オラクル データの信頼性、分散化の程度など、複数の側面から検討する必要があります。

相互依存リスク

資産のトークン化シナリオでは、取引相手間のチェーン依存関係が問題を増幅させる可能性があります。例えば、関連プロトコルへのハッキング攻撃は、ステーブルコインの償還機能の停止につながる可能性があります。

法的保護リスク

破産手続きにおいて、保有者は無担保債権者とみなされ、見返りとしてほとんど何も得られない可能性があります。これは、分散した準備金を持つことの重要性を浮き彫りにしています。一部のステーブルコインの運用モデルは、特定の種類の担保(典型的にはデフォルトリスクがほぼゼロの短期国債)に依存していることを示しています。しかし、他のプロトコルはETH-LST、BTC-LST、またはSOL-LSTに過度に依存している可能性があり、利回りの変動性に関する懸念が生じています。

ケーススタディ:セルシウス・ネットワークの破産

2022年6月、Celsius Networkは流動性の低い投資と取引相手の債務不履行により破産し、ユーザー資金47億ドルが凍結されました。

リターン変動リスク

ステーブルコインの利回りは通常、レンディングプロトコルや国債投資から得られますが、これらの利回りは市場環境、貸出需要、金利の変化によって変動します。この変動性は、安定した受動的な収入を求めるユーザーにとって予測可能性を低下させます。

重要な補足事項

- リターンに影響を与える要因

- ボラティリティが低い環境では、借入需要が減少して利回りが低下しますが、強気相場では利回りが上昇する可能性があります。

- 実世界の資産(RWA)にペッグされたステーブルコインの場合、外部金利(連邦準備金金利など)もリターンに影響を与える重要な要素です。

- リスク評価指標

- 過去の収益範囲を監視します。

- リターンと暗号通貨市場ボラティリティ指数 (CVIX) の相関関係を分析します。

- 契約の利用率に注意してください(ローン対価値比率が 80% を超えると通常は収益が高くなりますが、それに応じてリスクも増加します)。

- 持続可能性の問題

- 高いリターンは、過剰なレバレッジなどの潜在的なリスクを意味する場合があります。

- 持続可能な利益モデルでは、方向性リスクを最小限に抑えてより安定した収益を達成するために「デルタ中立」戦略(Ethena など)を優先しており、これが成功の理由の 1 つです。

- ユーザーへの影響

- 収益の変動は機会費用につながる可能性があり、ユーザーはより高い収益を得られる他の機会を逃す可能性があります。

- 利回りが法定通貨貯蓄の金利より低い場合、インフレによる価値低下のリスクもあります。

ケーススタディ:AaveとCompoundの収益減少

2022年の冬には、融資需要の低迷により、AaveとCompoundの利回りは10%以上から2%未満に低下しました。

詳細なリスク分析

スマート コントラクトの脆弱性 (複雑な融資モジュールによる)、規制上のリスク (米国政府保証証券に関連する現実世界の資産エクスポージャーが精査のきっかけとなる)、および利回りの変動性 (動的貯蓄率が低下する可能性がある)。

Skyダッシュボードメトリクス

特定のリスク分析: 融資メカニズムの抜け穴(過剰な担保は連鎖的な清算反応を引き起こす可能性があります)、収益を生み出せないこと(融資需要が減少すると、収益がゼロになる可能性があります)。

GHOダッシュボードインジケーター

具体的なリスクとしては、不十分な担保リスク(現実世界の資産が下落した場合)、清算しきい値リスク(基礎となる ETH/BTC のボラティリティが高い)、セキュリティ モジュールの障害(保険のようなバッファーが不十分な場合がある)などが挙げられます。

USRダッシュボードインジケーター

固有のリスク: 自動複利ステーキング報酬を通じて生成される利回りは、完全に過剰担保されたステーブルコインとは異なり、ETH 懲罰的削減イベントや低利回り期間の影響を受けやすくなります。

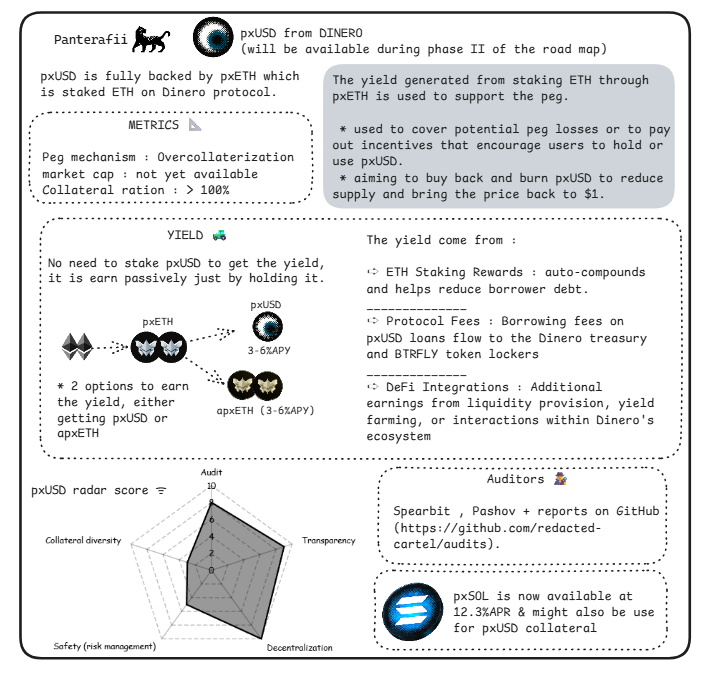

Dineroダッシュボードインジケーター

固有のリスク:crvUSDのCDPモデル(健全性比率150~167%、BTC/ETH LSTを裏付け)は貸付に重点を置いているため、市場変動時の清算カスケードが大きなリスクとなります。そのリターンは柔軟な手数料から得られ、通常、年利回り(APY)は3.5%を超えます。

crvUSDダッシュボード指標

具体的なリスクとしては、原資産の市場変動性(先物は急激な損失につながる可能性がある)、規制遵守の問題(生産者物価指数に連動するステーブルコインとして)、取引所のカウンターパーティリスクなどが挙げられます。

ファルコンダッシュボードインジケーター

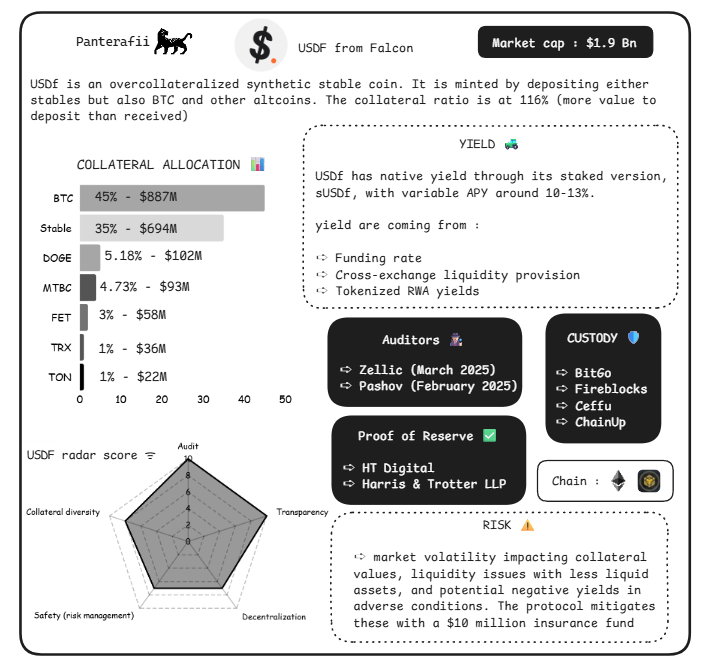

特定のリスク: USDA のコンバーターは、限定されたコスト (100 万ドルの TVL と 10 億ドルの TVL が同じなど) で鋳造/バーンを許可することでデペッグを防ぐことを目的としていますが、これにより、介入なしにガバナンスが機能し、ハッキングや 85% ステーキ USDC によって裏付けられた担保の失敗に対して脆弱になるなどの自律性リスクも発生します。

角度分析指標

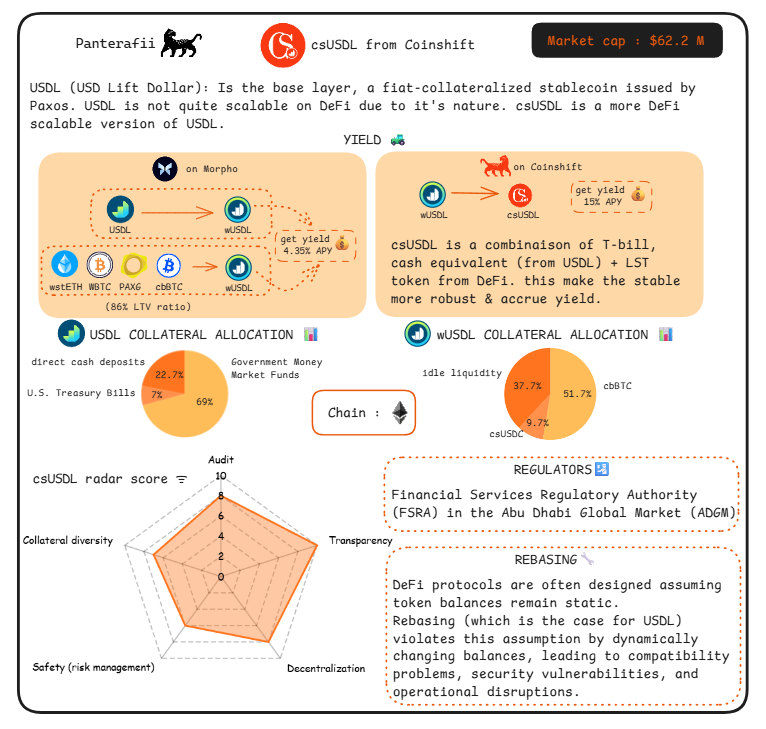

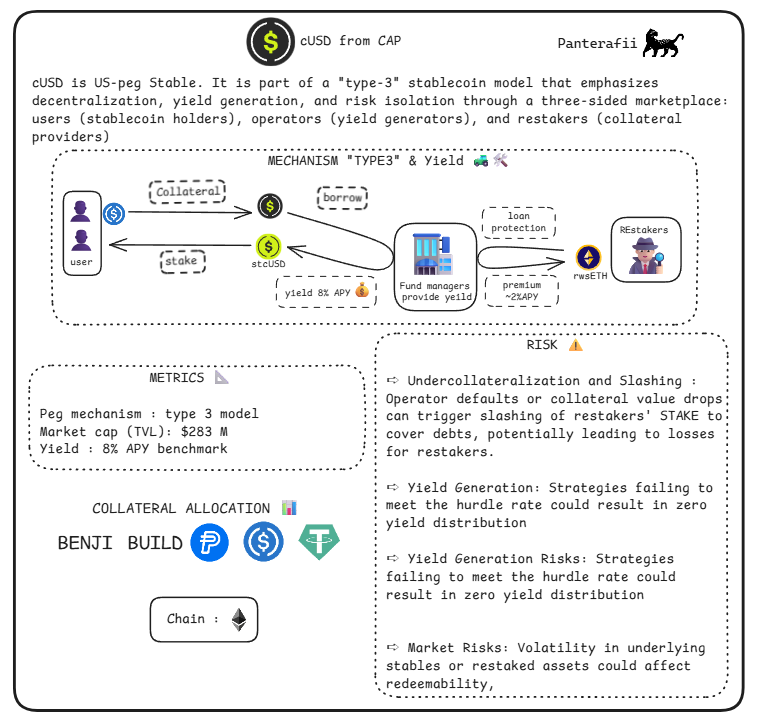

固有のリスク:csUSD の 3 者間市場(保有者、ジェネレーター、再ステーカー)は、利回り再分配(国債/T ビルと流動性ステーキング トークン LST から派生)を通じて独自性を実現しますが、このメカニズムはバランスが変化するとリスクがあり、DeFi プロトコルとの互換性の問題につながる可能性があります。

コインシフト分析指標

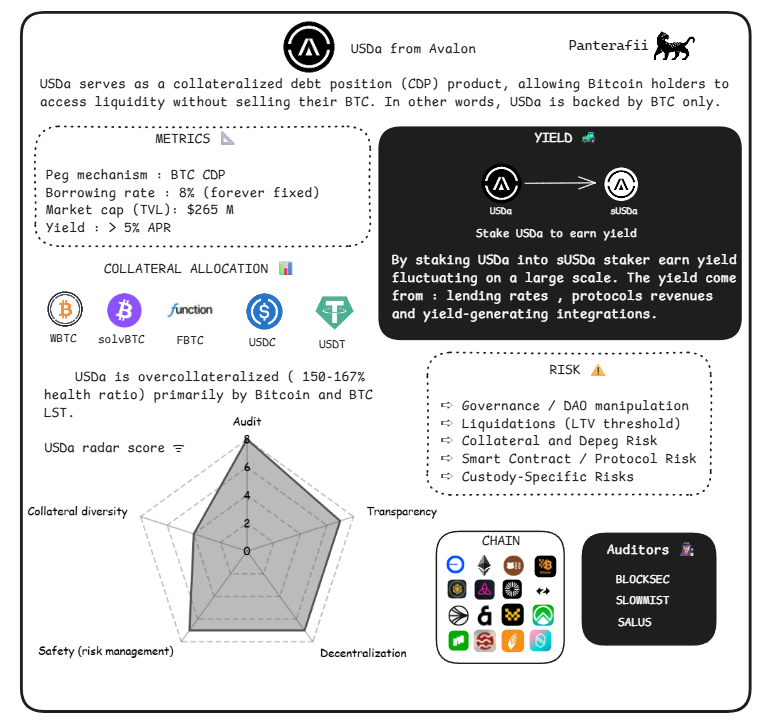

固有のリスク:USDAの固定貸出金利(8%)とBTCのみのCDPモデル(年率5%以上の利回りから得られるリターン)は、BTC価格の変動リスクにさらされています。分散担保とは異なり、USDAは超過担保バッファーメカニズムについて言及していません。

Avalon分析メトリクス

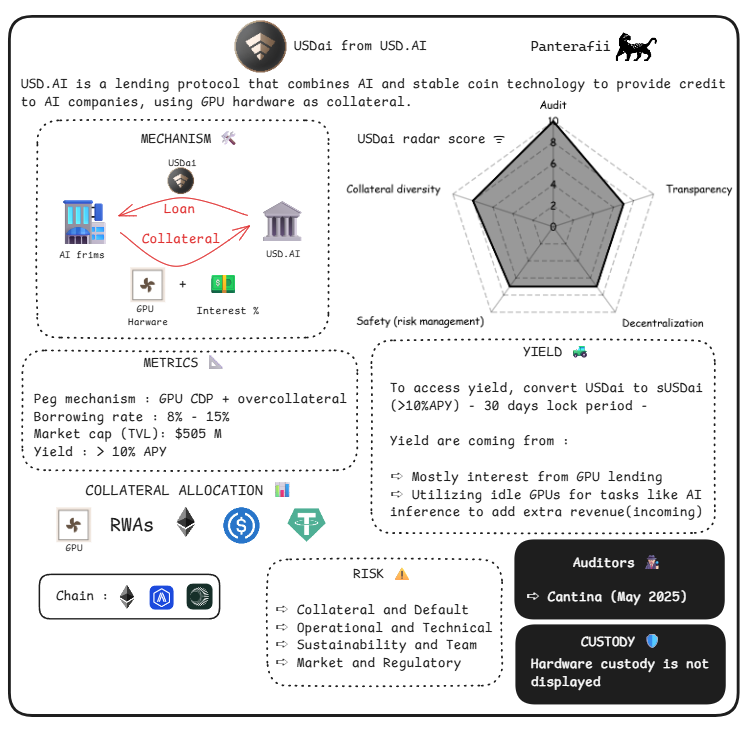

固有のリスク: GPU CDP は非流動資産です。

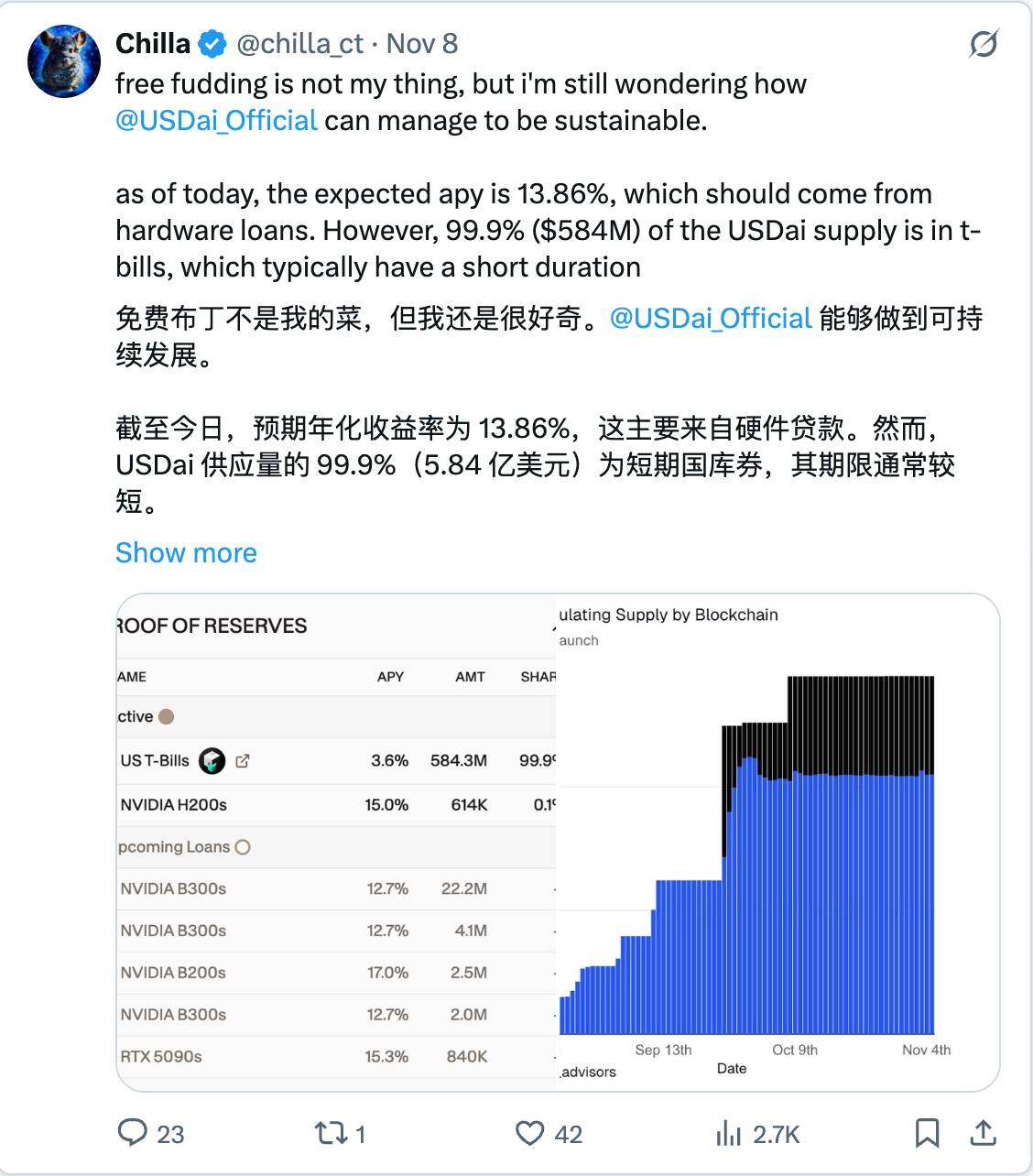

USDai分析指標

具体的なリスクとしては、金利の急激な上昇(先物ポジションの価値下落の可能性)、資金調達金利の変動(マイナス金利により収益が減少)、永久先物リスク(市場の暴落により清算につながる)などが挙げられます。

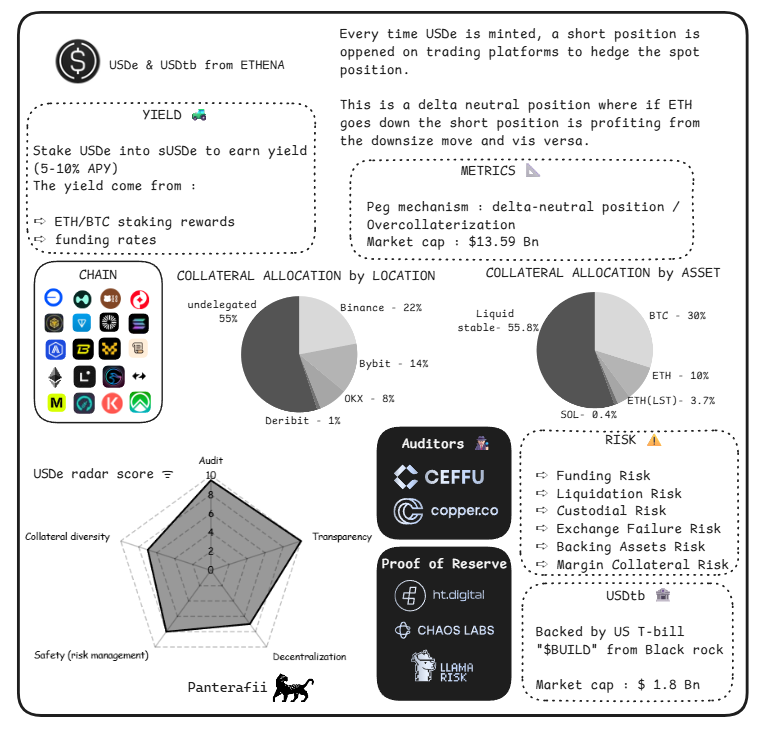

Ethena分析指標

固有のリスク:保管固有のリスク(「Hashnote」が管理する実物資産RWA)。

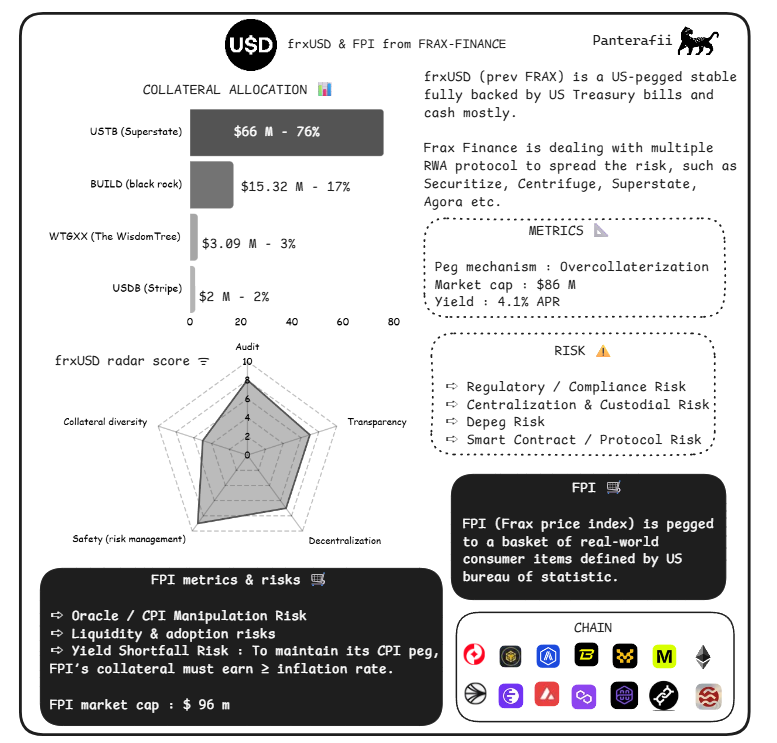

通常の分析指標

固有のリスク: ハイブリッド メカニズムは、経済の変化の中でアンカーの失敗のリスクを悪化させる可能性があります。

Frax分析メトリクス

Paxos透明性レポート

固有のリスク:cUSDは、三者市場(保有者、ジェネレーター、リステーカー)を通じた分散化、利回り創出、リスク分離を重視しています。これにより、リステーカーは独自のリスク軽減効果を得られます。リステーカーの利回り(年率8%に基づく)はローン保護メカニズムの有効性に依存しており、メカニズムが機能不全に陥った場合、リステーカーはリスクに直面することになります。

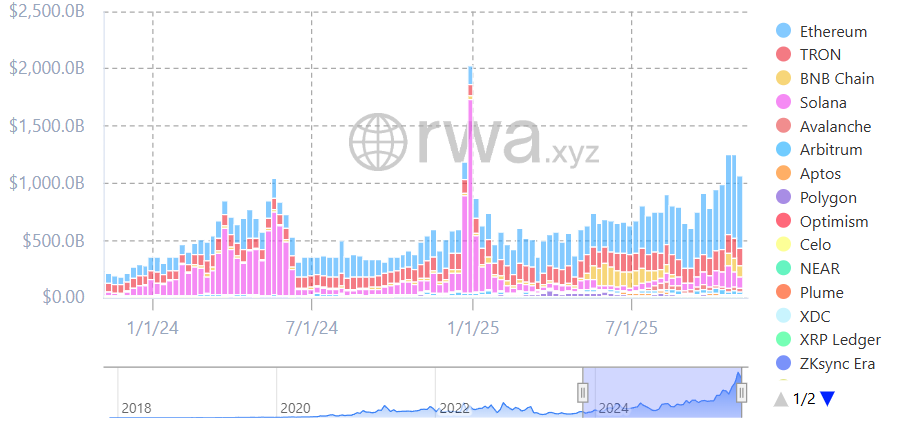

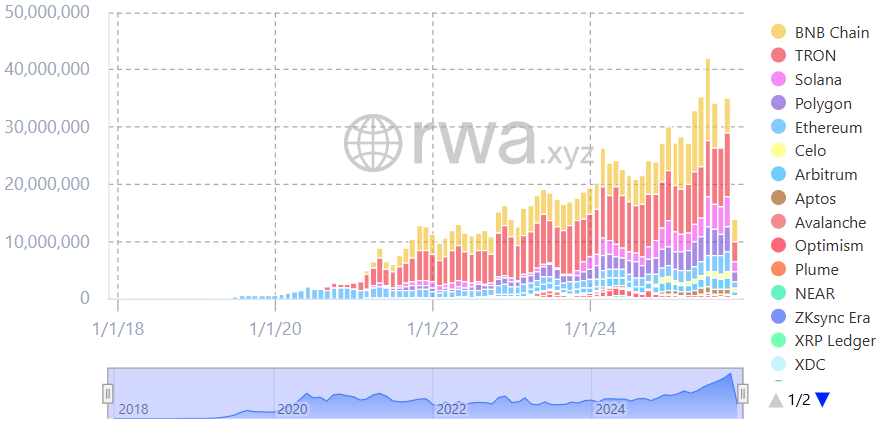

Solanaステーブルコインエコシステムの現状

Solana エコシステムはステーブルコインで急速な成長を遂げており、市場の噂ではエコシステムの成長をさらに促進するために ETF 製品を立ち上げる可能性があると示唆されています。

チャート: ステーブルコインの取引量

Solana は、オンチェーン ステーブルコインの取引量でトップ 5 にランクされています。

画像: アクティブなステーブルコインアドレス

Solana は、アクティブなステーブルコイン アドレスのネットワークのトップ 3 にランクされています。

Jupiter が立ち上げたjupUSD 、Solstice が立ち上げたUSX 、Hylo が立ち上げたhyUSDなど、革新的なアルゴリズム メカニズムを備えたネイティブ ステーブルコインがいくつか登場しています。

これらのステーブルコインはすべて、ペッグを維持するために巧妙なアルゴリズムメカニズムを採用しており、引き続き注目に値します。

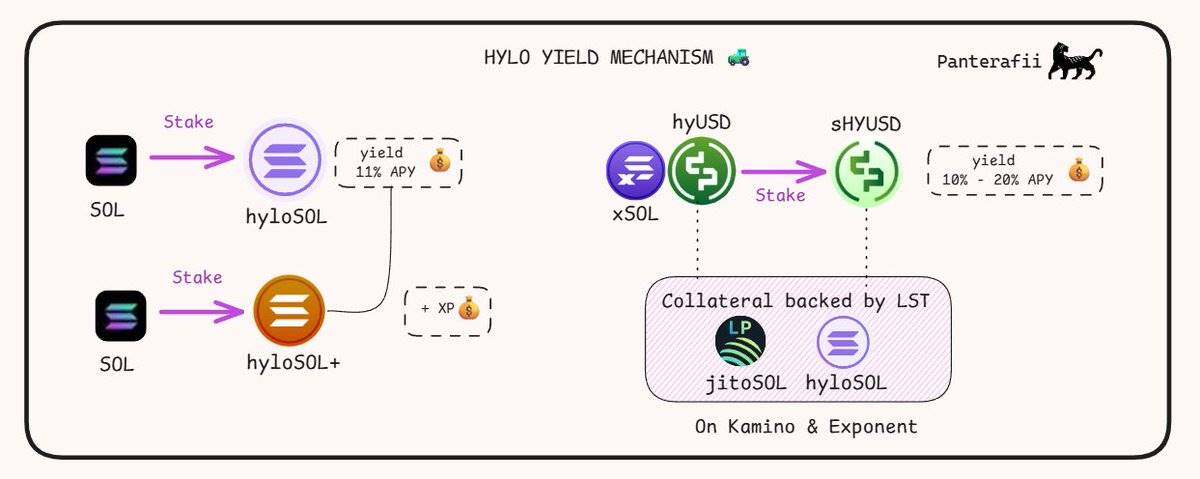

以下は、Hylo hyUSD の支払いメカニズムの紹介です。

- hyloSOL: SOL をステーキングすることで利回りを生み出す Hylo の LST (流動性ステーキング トークン)。

- hyloSOL+: XP ポイントのみを獲得し、実際の利益は hyloSOL 保有者に渡されるポイントファーミング LST。

- hyUSD: Hylo のステーブルコイン。複数の LST に裏付けられ、Solana DeFi 戦略によってサポートされていますが、それ自体は利回りを生み出しません。

- sHYUSD: LST の DeFi 戦略を通じて収益を生み出す hyUSD のステーキング バージョン。

- xSOL:ボラティリティを吸収し、hyUSDのペッグ価格を調整するために用いられるバッファー資産。この資産はSOL価格のレバレッジポジションであり、リターンは生み出しませんが、XPポイントを獲得します。

結論

利回りと担保の関係は必ずしも一致しないことがあります。Terra Lunaが暴落した際にまさにそれが起こりました。APYは約20%で安定しましたが、利回りは大幅に下回りました。そのため、利回りと担保の相関関係に注目することは非常に重要です。なぜなら、これが問題の根本原因となることが多いからです。

USDaiステーブルコインに関して、友人の一人が興味深い点を指摘しました。

USDaiはこの問題に対し、GPU融資に遅延が生じていると回答しました。借り手はUSDaiの支援を求めており、貸し手は担保の発送に関する問題に苦慮しています。「NVIDIA B200グラフィックスカードが台湾を出国後、フランス税関で差し押さえられた」というのが典型的な例です。

この記事をお楽しみいただけたでしょうか。DeFiは将来、金融システムの中核的な原動力になると確信しています。この記事では、戦略、コンセプト、プロトコルに関する革新的なアイデアをいくつかご紹介します。

読んでいただきありがとうございます。素敵な一日をお過ごしください。

- 核心观点:稳定币需关注多重风险与创新机遇。

- 关键要素:

- 脱锚、合约漏洞等五大核心风险。

- 收益型稳定币两年增长13倍。

- 链上外汇与代理支付提升效率。

- 市场影响:推动DeFi全球化与监管适配。

- 时效性标注:中期影响