オンチェーン金融管理、危険!逃げろ!

- 核心观点:DeFi系统性风险加剧需暂时撤离。

- 关键要素:

- xUSD等稳定币因策略不透明脱锚。

- 主理人资金池杠杆过高放大风险。

- 借贷协议对主理人监管缺失。

- 市场影响:引发资金大规模撤离DeFi市场。

- 时效性标注:短期影响

オリジナル記事 | Odaily Planet Daily ( @OdailyChina )

著者|あずま( @azuma_eth )

DeFiが再び注目を集めています。

ここ数年、業界で最も活気のある方向性を示すDeFiは、暗号資産業界の継続的な進化と拡大への期待を担っています。私はそのビジョンを強く信じており、ステーブルコインのポジションの70%以上を様々なオンチェーン金利獲得戦略に投資することに慣れており、そのためにある程度のリスクを負うことをいといません。

しかし、近年の一連のセキュリティインシデントにより、歴史的出来事の余波や、これまで隠されていた固有の問題が徐々に明らかになり、DeFi市場全体に危険な雰囲気が漂っています。その結果、Odailyの著者自身も先週、オンチェーン資金の大部分を引き出すことを選択しました。

いったい何が起こったのでしょうか?

前半:不透明な高金利ステーブルコイン

先週、DeFiセクターでは注目すべきセキュリティインシデントがいくつか発生しました。Balancerへのハッキングは単発的なインシデントと言えるかもしれませんが、いわゆる利回りを生み出すステーブルコインプロトコルであるStream Finance(xUSD)とStable Labs(USDX)の相次ぐデペッグ化は、いくつかの根本的な問題を露呈させました。

xUSDとUSDXの共通点は、どちらもEthena(USDe)と同様のモデルに似た合成ステーブルコインとしてパッケージ化されていることです。主にデルタ中立型ヘッジ・アービトラージ戦略を用いてペッグを維持し、リターンを生み出しています。このタイプの利子付きステーブルコインは、このサイクルで非常に人気があります。ビジネスモデル自体はそれほど複雑ではなく、USDeの部分的な成功という前例があることから、アルファベット26文字と「USD」という単語のあらゆる組み合わせを試みるなど、様々なステーブルコインが数多く登場しています。

しかし、 xUSDやUSDXを含む多くのステーブルコインの準備金や戦略は十分に透明性が高くないにもかかわらず、十分に高い利回りのために依然として大量の資金流入を引き付けています。

比較的穏やかな市場変動においては、こうしたステーブルコインは依然として機能を維持できますが、暗号通貨市場は常に予期せぬ大規模なボラティリティに見舞われる傾向があります。取引戦略分析(「 xUSDのペッグ解除の真相を徹底分析:10月11日の暴落が引き起こしたドミノ危機」参照)によると、xUSDの大幅なペッグ解除の主な原因は、10月11日の極端な市場状況において、Stream Financeの不透明なオフチェーン取引戦略が取引所の「自動清算」(ADL)に遭遇したことにあります(ADLメカニズムの詳細な説明については、「永久契約のADLメカニズムの詳細説明:なぜ利益のある取引が自動的に清算されるのか? 」参照)。これにより、もともとデルタ中立であったヘッジバランスが崩れ、Stream Finance の過度に積極的なレバレッジ戦略によって不均衡の影響がさらに拡大し、最終的に Stream Finance の事実上の破産と xUSD の完全なデペッグにつながりました。

Stable LabsとそのUSDXの状況も同様である可能性が高い。公式発表では、ペッグ解除の理由を「市場流動性の状況と清算動向」としているものの、コミュニティからの要請にもかかわらず、準備金の詳細や資金移動の詳細を開示しておらず、プロトコルの状況はさらに深刻である可能性がある。さらに、創設者のアドレスがUSDXとsUSDXを担保として、レンディングプラットフォームで主流のステーブルコインを貸し出していたとされる異常な行動は、100%を超える金利が発生しているにもかかわらず、返済に消極的であるように見えることから、プロトコルの状況は実際にはより深刻であることが示唆される。

xUSDとUSDXの状況は、新興ステーブルコイン・プロトコルモデルの深刻な欠陥を露呈しています。透明性の欠如により、これらのプロトコルは戦略が著しくブラックボックス化しています。多くのプロトコルはマーケティングにおいてデルタ中立を謳っていますが、実際のポジション構造、レバレッジ比率、ヘッジ取引、さらには清算リスクパラメータさえも開示されていません。外部ユーザーは、これらのプロトコルが本当に「中立」であるかどうかを検証する方法がほとんどなく、事実上、リスクを他者に転嫁する側になっているのです。

この種のリスクの典型的なシナリオは、ユーザーがUSDTやUSDCといった主流のステーブルコインに投資し、魅力的なリターンを得るためにxUSDやUSDXといった新興ステーブルコインを発行することです。しかし、プロトコルが機能不全に陥ると(真の機能不全と仕組まれたイベントを区別することが重要です)、ユーザーは完全に受動的な立場に置かれます。ステーブルコインはパニック売りによって急速にペッグダウンします。プロトコルが良心的であれば、残存資金を使って何らかの補償を行う可能性があります(たとえそうしたとしても、補償を受けるのは個人投資家であることが多いです)。良心的でなければ、単なるソフトエグジット詐欺に終わるか、問題は未解決のままになるでしょう。

しかし、デルタ中立型の利付ステーブルコインをすべて一概に非難するのは不公平です。業界拡大の観点から、多様な利回り経路を積極的に模索している新興ステーブルコインには、肯定的な側面もあります。Ethenaのように、明確な情報開示を行っているプロトコルもあります(EthenaのTVLも最近大幅に縮小しましたが、状況は異なります。Odailyはこれについて後日別の記事で詳しく説明します)。しかし、情報開示をしていない、あるいは情報開示が不十分なプロトコルが、xUSDやUSDXと同様の問題に既に直面しているかどうかは、現状では分かりません。この記事を執筆するにあたり、無実を前提としているため、「破綻」したプロトコルの例しか挙げられません。しかし、ご自身のポートフォリオの安全性という観点からは、たとえ疑念があっても有罪を前提とすることをお勧めします。

後半:融資契約と資本プールの「管理者」

「なぜ新興のステーブルコインを避けないのか?」と疑問に思う人もいるかもしれません。これは、DeFiのシステムリスクの後半における2人の主役、モジュラーレンディングプロトコルとキュレーター(コミュニティは徐々に「キュレーター」と翻訳することに慣れてきたようで、Odailyでは以下この翻訳を使用します)につながります。

キュレーターの役割と今回のリスクへの貢献については、先週の記事「 DeFiにおけるキュレーターの役割とは?今サイクルにおける隠れた鉱脈となる可能性は? 」で詳しく説明しました。ご興味のある方は記事に直接アクセスしてください。元の記事を既にお読みの方は、以降の段落を飛ばしてください。

つまり、 Gauntlet、Steakhouse、MEV Capital、K3 Capitalといった専門機関がマネージャーとして機能し、比較的複雑な利回り戦略を、Morpho、Euler、ListaDAOといったレンディングプロトコル上の使いやすいファンドプールにパッケージ化しています。これにより、一般ユーザーはUSDTやUSDCといった主流のステーブルコインをレンディングプロトコルのフロントエンドにワンクリックで預け入れ、高金利を得ることができます。そして、マネージャーはバックエンドにおいて、資産配分のウェイト、リスク管理、リバランスサイクル、出金ルールなど、資産の具体的な金利獲得戦略を決定します。

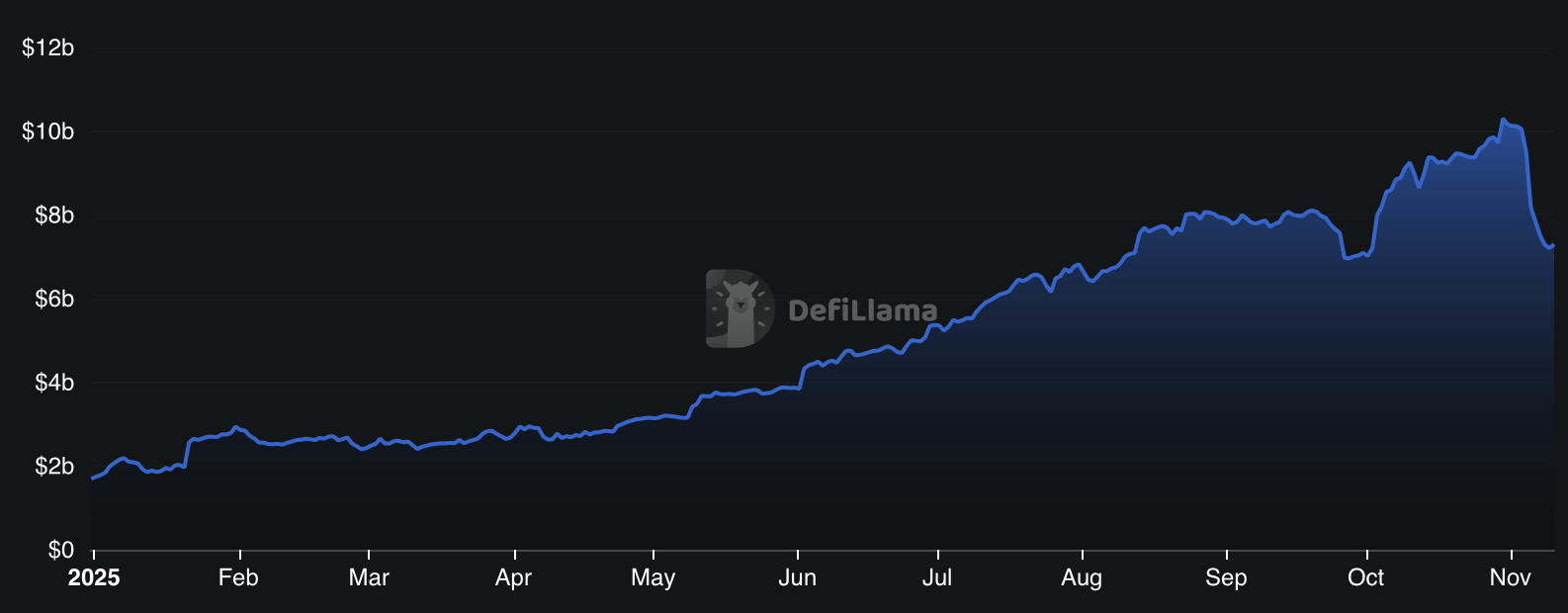

このようなプール型融資プラットフォームは、Aaveのような従来の融資市場よりも魅力的なリターンを提供することが多いため、当然ながら多くの投資を引き付けます。Defillama のデータによると、様々な事業者が運営するプール型融資プラットフォームの総規模は過去1年間で急速に拡大し、10月末から今月初めにかけて100億ドルを超え、現在は73億ドルに達していると報告されています。

マネージャーの利益は、主にパフォーマンスに基づく収益分配とファンドプール管理手数料に依存しています。この利益ロジックによれば、運用するファンドプールの規模が大きく、戦略の収益率が高いほど、利益は大きくなります。ほとんどの預金者はマネージャー間のブランドの違いに敏感ではないため、どのプールに預金するかの選択は、見かけ上のAPY(平均投資収益率)のみに依存することがよくあります。これは、ファンドプールの魅力と戦略の収益率を直接結び付けており、戦略の収益率が最終的にマネージャーの収益性を決定づける中核的な要因となっています。

利回り重視のビジネスロジックと明確な説明責任メカニズムの欠如により、一部のファンドマネージャーは、本来であれば最優先事項であるべきセキュリティの境界を徐々に曖昧にし、「元本はユーザーのものだが、利益は私のものだ」というリスクを取ることを選択しました。最近のセキュリティインシデントでは、MEV CapitalやRe7などのファンドマネージャーがxUSDやUSDXに資金を配分し、EulerやListaDAOなどのレンディングプロトコルを通じて資金を預けた多くのユーザーを間接的にリスクにさらしました。

責任はローンマネージャーだけに帰せられるべきではありません。一部の貸出契約も同様に責任を負うべきものです。現在の市場モデルでは、多くの預金者はローンマネージャーの役割、あるいは存在すら知らず、単によく知られた貸出契約に資金を投資して利息を得ているだけだと考えています。このモデルでは、貸出契約は実際にはより明確な裏書的な役割を果たしており、このモデルによるTVL(総付加価値)の急増の恩恵を受けています。したがって、ローンマネージャーはローンマネージャーの戦略を監視する責任を負うべきですが、一部の契約では明らかにそれが怠られています。

まとめると、この種のリスクの典型的なシナリオは、ユーザーがUSDTやUSDCといった主流のステーブルコインをレンディングプロトコルの流動性プールに預け入れるが、ほとんどのユーザーは管理者がその資金を使って利子付き戦略を実行していることに気づかず、その戦略の具体的な内容も理解していないというものです。一方、管理者は利益率に突き動かされ、前述の新興ステーブルコインに資金を投入します。新興ステーブルコインが崩壊すると、流動性プール戦略は失敗し、預金者は間接的に損失を被ります。そして、レンディングプロトコル自体が不良債権を抱え(後から考えれば、タイムリーな清算が良かったのですが、清算を回避するためにデペッグされたステーブルコインのオラクル価格を強制的に固定すると、大規模なヘッジ借入によって問題が拡大したでしょう)、より多くのユーザーが影響を受けることになります…このように、リスクは体系的に伝播し、拡散していきます。

なぜこのような事態になってしまったのでしょうか?

このサイクルを振り返ると、取引側はすでに地獄のような難しさのレベルに達しています。

伝統的な機関は、ごく少数の主流資産のみを好み、アルトコインは終わりが見えないまま下落を続け、ミーム市場ではインサイダー取引と自動プログラムが横行し、10月11日の大量殺戮と相まって、多数の個人投資家は、単に形式的に取引を行っているか、このサイクルで損失を被っています。

こうした背景から、より確実な道筋と見られる資産運用は、徐々に大規模な市場需要を獲得しつつある。ステーブルコインに関する法整備の画期的な進展と相まって、利子付きステーブルコインとしてパッケージ化された新たなプロトコル(そもそもこれらのプロトコルはステーブルコインと呼ぶべきではないかもしれない)が数多く登場し、年率10%、あるいは数十%のリターンで個人投資家に和平の手を差し伸べている。中にはEthenaのように優れたパフォーマンスを示すものもあるが、良し悪しが入り混じっているのは避けられない。

競争の激しいステーブルコイン市場では、一部のプロトコルは、レバレッジを増やしたり、オフチェーン取引戦略(まったく中立的ではない可能性があります)を展開したりして、より高い利回りを追求し、製品の利回りをより魅力的にしようとしています。必ずしも長期的な持続可能性ではなく、発行と終了までのより良いデータを維持するだけです。

同時に、分散型レンディングプロトコルと管理者は、未知のステーブルコインに関して一部のユーザーが直面する心理的障壁に効果的に対処します。「xxxUSD でお金を預けるのは不安だと思いますが、USDT または USDC で預ければ、ダッシュボードにリアルタイムでポジションが表示されるので、安心できないはずがありません。」

前述のモデルは、過去1年ほど、少なくとも相当期間にわたって大規模な暴落もなく、まずまず良好なパフォーマンスを示してきました。市場全体が比較的上昇傾向にあるため、先物市場とスポット市場の間で十分な裁定機会があり、ほとんどの利付ステーブルコイン・プロトコルは比較的魅力的な利回りを維持しています。この過程で多くのユーザーは徐々に警戒心を緩め、ステーブルコインや流動性プールの2桁の利回りは、資産運用の新たな標準となっているようです。しかし、これは本当に妥当なのでしょうか?

一時的に撤退することを強く勧めるのはなぜでしょうか?

10月11日、仮想通貨市場は大規模な暴落に見舞われ、数千億ドル規模の資金が清算されました。ウィンターミュートの創業者兼CEOであるエフゲニー・ガエボイ氏は当時、一部のロング・ショート・ヘッジ戦略が大きな損失を被ったと疑っているものの、誰が最も大きな損失を被ったかは不明だと述べました。

振り返ってみると、Stream Financeのようないわゆるデルタ中立プロトコルの相次ぐ崩壊は、エフゲニー氏の疑念を部分的に裏付けているが、他にどれだけの隠れた危険が残っているかはまだ分からない。10月11日の清算に直接影響を受けなかった人々でさえ、大規模な清算後に市場流動性が急速に逼迫し、市場心理の冷え込みによる裁定取引の機会の縮小も経験した。これにより、利付ステーブルコインに対する生存圧力が高まった。このような時期には予期せぬ出来事が頻繁に発生し、様々な不透明な流動性プーリング戦略が基盤レベルで複雑に絡み合っているため、市場全体がドミノ効果の影響を受けやすく、単一の出来事が広範囲に及ぶ影響を及ぼす可能性がある。

Stablewatchのデータによると、10月7日までの週に、利付ステーブルコインは2022年のルナ崩壊と米国債暴落以来最大の資金流出を記録し、総額10億ドルに達しました。この流出傾向は続いています。さらに、 Defillamaのデータによると、ファンドマネージャーが運用するプールの規模は月初から30億ドル近く縮小しています。明らかに、ファンドは現状に反応しています。

DeFi は、投資市場の典型的な「不可能三角形」にも当てはまります。つまり、高い収益、セキュリティ、持続可能性を同時に満たすことは決してできず、現在「セキュリティ」の要素が危機に瀕しています。

ステーブルコインや特定の戦略に資金を投資して利息を得ることに慣れ、長期間にわたって比較的安定したリターンを得ているかもしれません。しかし、常に同じ戦略を採用している商品であっても、常に安定した収益を得るわけではありません。現在の市場環境は、比較的リスクが高く、予期せぬ出来事が発生する可能性が最も高い時期です。この時期は、慎重さが最善策であり、適切なタイミングで資金を引き出すことが賢明な選択となるかもしれません。結局のところ、小さな確率で起こると、それは100%の確率になるからです。